604891 Vivacon mit Wachstumsdynamik

Seite 26 von 54 Neuester Beitrag: 25.04.21 11:18 | ||||

| Eröffnet am: | 24.08.03 21:51 | von: sard.Oristane. | Anzahl Beiträge: | 2.346 |

| Neuester Beitrag: | 25.04.21 11:18 | von: Klaudialghda | Leser gesamt: | 158.160 |

| Forum: | Börse | Leser heute: | 42 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 54 > | ||||

mein Gott wenn ich so an die ersten Kapitalerhähungen und Splits denke !

Ich glaube wir sollten alle mal anstoßen auf die letzten 500 %

Wenn das ganze Zeug das Vivacon in der letzten Zeit gekauft noch an den Mann bringt,

davon ich ausgehe - landet die Aktie noch im MDAX !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |

Vivacon AG: outperformer

HypoVereinsbank

04. Oktober 2005, 15:08

Die Vivacon AG hatte zuletzt weitere Immobilienportfolios mit Wohneinheiten in der Region Rhein-Ruhr und in Norddeutschland gekauft. Die daraus resultierenden Ergebnisprognosen und eine Reduzierung der durchschnittlichen Kapitalkosten führen zu einem höheren fairen Wert der Aktie. Die Analysten der HypoVereinsbank erhöhen daher ihr Anlagerating für den Wert von zuvor "neutral" auf jetzt wieder "outperformer" und den fairen Wert des Titels von 21,20 Euro auf nun 30,00 Euro. Zudem gehen sie davon aus, dass das Unternehmen weitere Übernahme von Portfolios in naher Zukunft plant.

--------------------------------------------------

05.10.2005 11:19

Vivacon AG: Outperformer (SES Research)

Der Analyst Robert Suckel von SES Research stuft die Vivacon-Aktie

(ISIN DE0006048911/ WKN 604891) weiterhin mit "Outperformer" ein.

Die Vivacon AG habe in den vergangenen zwei Wochen zwei große Immobilienbestandseinkäufe mit einem Gesamtvolumen von über 6.500 Wohnungen gemeldet. Das Einkaufsvolumen für die 2.025 Wohnungen aus dem Deal vom 23.09.05 würden die Analysten auf 90 Mio. EUR bis 100 Mio. EUR taxieren. Verkäufer sei die Grundrendite Liegenschaften&Co. Wohnbauten KG, eine Tochtergesellschaft der CBB Holding AG. Die Gesamtwohnfläche betrage 110.100 qm und dürfte somit monatliche Mieterlöse von rund 750.000 EUR einbringen, also zur rund 10-fachen Jahresmiete erworben worden sein. Nach Unternehmensangaben solle dieses Objekt bereits in das Portfolio des nordamerikanischen Pensionsfonds eingebracht werden, mit dem vor einigen Monaten eine Kooperation vereinbart worden sei. Der Rohertrag aus diesem Geschäft im laufenden Geschäftsjahr werde daher vermutlich nur bei 1,2 Mio. EUR liegen. Das Einkaufsvolumen der zweiten Transaktion würden die Analysten auf rund 210 Mio. EUR beziffern. Anders als bei der ersten werde in der Meldung zu dieser Transaktion auf die Bestellung des Erbbaurechtes hingewiesen.

Für 2005 würden die Analysten ihre Umsatz- und Ergebniserwartung deutlich anheben, da sie von einem zügigen Abschluss der angelaufenen Transaktionen ausgehen würden. Weiterhin würden in das 2005er Ergebnis rund 10 Mio. EUR Buchgewinne aus den zwei Erbbaurechtsportfolioankäufen des ersten Halbjahres einfließen. Ab dem kommenden Jahr werde Vivacon die Immobilienbestände der größeren Transaktionen nicht mehr über das "eigene Buch" laufen lassen, so dass sich die Umsatzbasis anders darstelle.

Entgegen des ersten Eindrucks durch die geringere Umsatzkennziffer, würden die Analysten von einem weiterhin deutlich steigenden Transaktionsvolumen ausgehen. In den Umsatz fließe dann nur noch die von Vivacon vereinnahmte Marge, was die deutlich steigende EBIT-Marge im kommenden Jahr begründe. Neben dieser Änderung würden die Analysten erstmals einen signifikanten Umsatzbeitrag des Phillipe Starck-JV erwarten, den sie mit 40 Mio. EUR ansetzen würden. Auf EPA-Basis ergebe sich insgesamt eine deutliche Anhebung der Analysten-Prognose. Auf Grund der sich dynamisch ändernden Marktbedingungen und des anhaltenden Wandels des Vivacon-Geschäftsmodells würden die Prognosen für Vivacon allerdings mit sehr hohen Unsicherheiten behaftet bleiben.

Vivacon habe mit den beiden Transaktionen der vergangenen Woche bewiesen, dass mit der Gesellschaft als Intermediär für große Wohnimmobilienbestände zu rechnen sei. Die derzeitige Bewertung antizipiere bereits eine weiterhin sehr positive Entwicklung.

Die Analysten von SES Research bleiben bei ihrem "Outperformer"-Rating für die Aktie von Vivacon. Das Kursziel sehe man bei 32 EUR. :D

Analyse-Datum: 05.10.2005

Mit Gruß vom Dampfer

und die Party geht weiter...

sehe schon du warst mal wieder schneller mit den guten nachrichten -habe die erst eben eingespielt bekommen !

32 EUR klingt nicht schlecht - wann morgen oder erst nächste woche *breites grinzen* jehr

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |

Nö,nicht mit mir. ;)

Mit der 25€ Schätzung wirst Du wohl leider recht haben.

Im OB kann ich aber auch noch eine ganz leichte 27 sehen. ;)

Schönen Handelstag noch.

Mit Gruß vom Dampfer

&a=604891&zeitraum=1&bname=&save_presets=0&zoom.x=0&zeitvon=0&bis=1128591939.16969&ind_adhoc=&zeitbis=&ind_volume=ON&cookies=HASH(0x9eb65c4)&go=upper&von=0&banner_ref=HASH(0x9eb3850)&req_host=ARRAY(0x9e3b37c)&b=0)

Neue Höhen sind doch immer wieder was feines,oder? :D

Tja,GS,um 32 cent zu geizig gewesen. ;)

Mit Gruß vom Dampfer

Unsere kleine Clara-Marie kann sich wohl noch nicht so richtig drüber freuen wie ich.

Ich habe schließlich in Zukunft erst mal die astronomischen Pampers-Rechnungen am Hals...macht aber nix! :)

Grüße an alle Investierten!

Nussriegel

Da wird die kleine Clara-Marie aber mächtig stolz sein,

das ihr Papa ein Vivaconer ist. :)

Schön viel Geld für viel mehr Windeln. ;)

--------------------------------------------------

11.10.2005 14:19

Vivacon AG: halten (Bankhaus Lampe)

Roland Könen, Analyst des Bankhauses Lampe, bewertet die Vivacon-Aktie

(ISIN DE0006048911/ WKN 604891) mit "halten".

Die aktuellen Meldungen würden unverändert zeigen, dass sich die Gesellschaft verstärkt auf Transaktionen mit institutionellen Investoren fokussiere. Angesichts der Kooperation mit dem kanadischen Pensionsfonds sollten in den kommenden Monaten noch weitere Nachrichten zu großen Paketkäufen kommen. Ebenso gingen die Analysten davon aus, dass die geplante Verbriefung der in der Bilanz stehenden Erbbaurechtsgrundstücke in den kommenden Wochen bekannt gegeben werde, so dass die Gesellschaft den immer wieder genannten Forderungen gerecht werde, dass der Erfolg bei der Akquirierung der Grundstücke (Kauf deutlich unter Marktwert) nicht nur in der Gewinn- und Verlustrechnung als Neubewertungsgewinn gezeigt, sondern auch im Liquiditätszufluss positiv ersichtlich werde.

Die Analysten gingen davon aus, dass der positive News flow der Gesellschaft mit Blick auf die Verbriefungsaktion sowie auf größere institutionelle Transaktionen auch in den kommenden Monaten anhalten werde und hätten ihre Ertragsschätzungen nach den aktuellen Meldungen erneut überarbeitet. In Summe erhöhe sich dadurch im laufenden sowie in den beiden kommenden Geschäftsjahren die Ergebnisprognose der Analysten je Aktie von 0,93 Euro auf 1,29 Euro sowie von 1,15 Euro auf 1,70 Euro (2006) bzw. 1,43 Euro auf 1,77 Euro (2007).

Die Analysten würden erkennen, dass sie in ihrer Herabstufung der Aktie auf "halten" Ende Juli zu konservativ gelegen hätten, trotz der Tatsache, dass sie auch damals zu der Aktie insgesamt positiv gestimmt geblieben seien. Die Analysten hätten jedoch angesichts der deutlichen Kursgewinne ein erheblich angestiegenes Rückschlagspotenzial erkannt. Aktuell gingen die Analysten davon aus, dass die Unternehmensvorgabe eines Nettoergebnisses von 14 Mio. Euro in 2005 deutlich übertroffen werde und auch in den kommenden Wochen noch weitere positive Nachrichten zu erwarten seien.

Die Analysten des Bankhauses Lampe erhöhen angesichts ihrer angehobenen Ertragsschätzungen ihr Kursziel von 20,00 Euro deutlich auf nunmehr 30,00 Euro, was einem KGV auf Basis der 2006er und 2007er Gewinnschätzung von rund 17 entspricht und bestätigen ihre Einschätzung zu der Vivacon-Aktie mit "halten".

Analyse-Datum: 11.10.2005

Mit Gruß vom Dampfer

12. Oktober 2005

An der Börse können auch Kleineinleger immer wieder innerhalb kurzer Zeit immense Kursgewinne einfahren, wie der Höhenflug des Kunst-Informationsanbieters Artnet.com zeigt. Aber auch in mutmaßlich konservativeren Branchen sind steile Kursanstiege zu beobachten.

So hat sich die Aktie von Vivacon binnen Jahresfrist um mehr als 575 Prozent verteuert. Dabei erscheint das Kerngeschäft des Unternehmens, die Privatisierung denkmalgeschützter Wohnungen im Erbbaurecht, nicht prickelnd. Vivacon hat allerdings eine Kooperation mit einem kanadischen Pensionsfonds geschlossen, in den es Wohnungen einbringt.

Hohe Prognoseunsicherheit

Zudem reicht die Gesellschaft von ihr erworbene Objekte an ausländische Investoren weiter, die derzeit den aus ihrer Sicht günstigen deutschen Markt im Visier haben und viel Geld mitbringen. Mit diesem Geschäftszweig bringen Analysten die jüngsten Käufe zweier Wohnungspakete in Deutschland in Verbindung. Zudem erwarten diese Beobachter einen anhaltend vorteilhaften Nachrichtenfluß. Vor diesem Hintergrund haben mehrere Analysehäuser die Aktie in den vergangenen Tagen hochgestuft und gleichsam die von ihnen gesetzten Kursziele angehoben.

Aus ihren Reihen sind aber auch nachdenkliche Stimmen vernehmbar. „Aufgrund der sich dynamisch verändernden Marktbedingungen und des anhaltenden Wandels des Geschäftsmodells bleiben Prognosen für Vivacon mit sehr hohe Unsicherheiten behaftet”, schreibt Robert Suckel von SES Research. Deshalb falle es schwer, den fairen Wert der Aktie zu ermitteln. Ins Auge fällt die inzwischen sehr hohe Bewertung mit einem Kurs-Gewinn-Verhältnis von 30 für dieses Jahr und 23,3 für 2006, wobei die aktualisierten Ergebnisschätzungen von SES und des Bankhauses Lampe auf ein KGV von 15,2 bis 16,8 hinauslaufen.

Unklarheit über Kaufpreis

Vivacon hat zuletzt zum einen 2025 Wohnungen in 265 Häusern erworben, die eine Gesamtwohnfläche von gut 110.000 Quadratmetern ausmachen. Der Kaufpreis wird von Analysten durch die Bank weg auf 90 bis 100 Millionen Euro geschätzt, ist mithin nicht genau bekannt. Dieses Paket ist für den Pensionsfonds bestimmt, wie es heißt, und wird Vivacon laut SES einen Rohertrag von 1,2 Millionen Euro bringen.

Zweitens hat die Kölner Gesellschaft 2700 Einheiten mit 168.000 Quadratmetern in der Region Rhein-Ruhr sowie 1900 Wohnungen mit 116.500 Quadratmetern in Norddeutschland gekauft. Für diese Einheiten will Vivacon das Erbaurecht bestellen. Dieses Geschäft dürfte nach Schätzungen von SES und Lampe zu jährlichen Erbbauzinsen von 1,7 Millionen Euro sowie einem Neubewertungsgewinn von 15 Millionen Euro führen. „Aufgrund der enormen Nachfrage ausländischer Investoren nach deutschen Wohnimmobilienbeständen gehen wir von einer zügigen Weiterveräußerung und Gewinnrealisierung noch im laufenden Jahr aus”, so Suckel.

Das Bankhaus Lampe geht zudem davon aus, daß in der Bilanz stehende Erbbaurechtsgrundstücke in den nächsten Wochen wie geplant verbrieft werden. Dadurch stünde nicht nur ein Neubewertungsgewinn der unter Marktwert gekauften Immobilien in den Büchern, sondern der Mittelzufluß erhöhte sich.

Einstieg auf diesem Niveau riskant

Für die Vivacon-Aktie spricht laut Suckel die anhaltende große Nachfrage ausländischer Investoren, die auf ein Angebot mit einem geschätzten Volumen von 300 Milliarden Euro treffen. Zweitens habe das Management durch clevere Ideen für positive Überraschungen gesorgt und Vertrauen in seine Fähigkeiten geschaffen. Durch den starken Kursanstieg sei Vivacon nach noch nicht einmal einem Jahr im SDax schon ein MDax-Kandidat. Ein Umstand, der für weitere Kursphantasie sorgen könnte.

Ein Haken ist allerdings, daß das Kerngeschäft von Vivacon, die Privatisierung denkmalgeschützter Wohnungen, nur für höchstens 20 Prozent des Gesamtgeschäfts der Gesellschaft steht, wie SES meint. Entsprechend hoch ist die Abhängigkeit von der Vermittlung großer Immobilienbestände. Folglich muß Vivacon die gezeigte Dynamik fortschreiben, soll sich der Segen nicht zum Fluch wandeln.

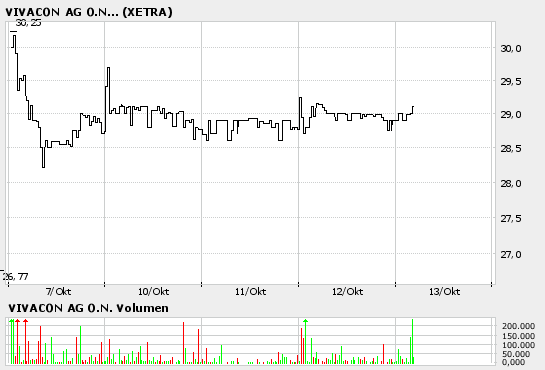

Analysten vertrauen gemessen an den neuesten Kommentaren der Kompetenz des Managements. Aus Sicht des Bankhauses Lampe ist die Aktie 30 Euro wert, für SES Research sogar 32 Euro. Das heißt aber auch: Bei einem Kurs von derzeit knapp 29 Euro ist das aus den Kursziele resultierende Potential überschaubar. Vor diesem Hintergrund einschließlich der Unsicherheit über Kaufpreise dürfte ein Einstieg auf diesem Niveau riskant sein. Zumal angesichts der Steilheit des Aufwärtstrends und der Performance mit Rückschläge durch Gewinnmitnahmen gerechnet werden muß. Wer den Titel besitzt, sollte ihm aber die Treue halten, solange der Trend stimmt.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

Text: @thwi

Bildmaterial: Vivacon, FAZ.NET

Mit Gruß vom Dampfer

euro adhoc: Vivacon AG / Sonstiges / VIVACON AG kauft 1.400 Wohnungen

--------------------------------------------------

Anzeige:

Ad hoc-Mitteilung übermittelt durch euro adhoc. Für den Inhalt ist der Emittent verantwortlich.

--------------------------------------------------

13.10.2005

Ad-hoc Meldung gem. § 15 WpHG VIVACON AG kauft 1.400 Wohnungen Köln, 13. Oktober 2005. Die VIVACON AG (ISIN 000604 8911) hat über Ihre Tochtergesellschaft Vivacon Rhein Ruhr Portfolio 1 GmbH & Co. KG rd. weitere 1.400 Wohneinheiten in der Region Rhein-Ruhr erworben. Das Portfolio umfasst ca. 78.000 qm Wohn- und Nutzfläche. Die Vivacon AG beabsichtigt Erbbaurechte an dem Wohnungsportfolios zu bestellen und die Wohnungen anschließend im Erbbaurecht weiter zu veräußern. Rückfragehinweis: Lars Schriewer +49 (0) 221 93761-26 lars.schriewer@vivacon.de Ende der Mitteilung euro adhoc 13.10.2005 06:55:00

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |

13.10.2005

Sal. Oppenheim-Warrants auf AWD, Leoni, Vivacon, Schwarz Pharma...

Sal. Oppenheim emittiert neue Aktienoptionsscheine

Die neuen CLASSIC-Aktien-Optionsscheine auf einen Blick:

...

Vivacon /Call /Am /35,00 /10 : 1 /SBL 1N7 /DE 000 SBL 1N7 0 /08.12.2006 /0,67

Vivacon /Call /Am /40,00 /10 : 1 /SBL 1N8 /DE 000 SBL 1N8 8 /08.12.2006 /0,53

...

Erster Kurs im leichten Plus. Soweit ein guter Auftakt. :)

Mit Gruß vom Dampfer

aber das AZH ist in greifweite !

Bisher sind die "käufe" ja drin - frägt sich nur was erwartet der Markt von Gewinnen aus diesen Projekten !

Also wenn es mit käufen in diesem Tempo weitergeht - hallelulia - denke bei den ersten Zahlen bei verkäufen oder Fondsverkäufen geht's tatsächlich weiter - ich bleibe auf alle Fälle drin - Kursziel vorerst ist ja 32,00 EUR

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |

Angehängte Grafik:

5tage-v.png (verkleinert auf 93%)

5tage-v.png (verkleinert auf 93%)

13.10.2005 12:11:56 (HYPOVEREINSBANK)

Peter-Thilo Hasler, CEFA der HypoVereinsbank, stuft die Aktie von Vivacon (ISIN DE0006048911/ WKN 604891) mit dem Rating "outperform" ein. Vivacon habe versprochen, noch im laufenden Jahr weitere Portfolio Transaktionen zu berichten. Mit dem heutigen Erwerb von 1.400 Wohnungen hätten die Kölner ihr Versprechen gehalten. Die Übernahme des vierten Portfolios innerhalb von vier Wochen erhöhe die Gesamtzahl der von Vivacon in diesem Jahr erworbenen Wohnungen auf 8.630. Die Jahreskaltmiete für die neu erworbenen Wohnungen, die sich im weiteren Umkreis des Ruhrgebiets befinden würden, dürfte sich auf 3,8 Mio. Euro belaufen. Die Analysten würden davon ausgehen, dass Vivacon vergleichbare Kaltmieten-Multiples wie bei den letzten Transaktionen zu zahlen bereit gewesen sei. Damit ergäbe sich ein Kaufpreis in Höhe von 40 Mio. Euro. Anzeige:

Das Kölner Immobilienunternhemen beabsichtige die Begebung eines Erbbaurechtes. Unter der Voraussetzung, dass Vivacon einen monatlichen Erbbauzins von 0,50 Euro ansetze, würden sich künftig jährliche Einnahmen von 0,5 Mio. Euro ergeben. Die anschließende Verbriefung ergebe einen Liquiditätszufluss von knapp 10 Mio. Euro. Unter der Annahme, dass der Grundstücksanteil bei 10% des Kaufpreises liege, ergebe sich somit aus der Hochschreibung der Grundstücke gemäß IFRS 40 ein sonstiger betrieblicher Ertrag in Höhe von 6 Mio. EUR. Die Analysten der HypoVereinsbank bestätigen ihr Anlageurteil "outperform" für die Vivacon-Aktie. Das Kursziel werde von 30 Euro auf 32 Euro angehoben. Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen gehörte einem Konsortium an, das die innerhalb von fünf Jahren zeitlich letzte Emission von Wertpapieren der Gesellschaft übernommen hat.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |

Macd, Roc und Momentum zeigen nach unten.

Bollinger Bänder begrenzen nach unten bei ca. 24

Wie die Experten vom Anlegermagazin "Der Aktionär" berichten, befindet sich die Aktie von Vivacon (ISIN DE0006048911/ WKN 604891) auf Kurs in Richtung 30 Euro.

ja klasse ne was, das währe mal wieder SUPPER !

..aber bei dem KGV - darf keine Nachricht kommen die neutral ist !

******************************************

Bei dem Kölner Immobilienspezialisten gehe es Schlag auf Schlag. Der Konzern habe erneut einen Zukauf bekannt gegeben. Die Vivacon AG habe über ihr Tochterunternehmen Rhein Ruhr Portfolio 1 weitere 1.400 Wohneinheiten mit etwa 78.000 qm Wohn- und Nutzfläche gekauft. Diese würden in der Region Rhein-Ruhr liegen.

Die Aktie von Vivacon notiere derzeit bei 26,60 Euro. Dies entspreche einer Marktkapitalisierung von 463 Millionen Euro. Das 2006er KGV liege bei 27.

Die Aktie von Vivacon befindet sich inzwischen auf Kurs in Richtung 30 Euro, so die Experten von "Der Aktionär". Das Kursziel liege bei 35 Euro. Der Stopp-Kurs sollte zur Verlustbegrenzung bei 19,80 Euro platziert werden.

*************************************************

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Vivacon |