K+S: 70 Euro und mehr sind drin

http://de.wikipedia.org/wiki/Leerverkauf

http://www.sunsirs.com/de/prodetail-759.html

das nachfolgende ist NICHT sehr sinnvoll!

"XXX will Nachrichten nur von seinen Kontakten empfangen."

sind die großen investiert ?? (mehrfach < 3%)

werden sie schon durch Nachrichten dafür sorgen, das der Kurs (Sektor) nicht abraucht.

Ich kann mich des Eindrucks nicht erwehren, das seit 4 wochen mur noch

mit pos. Beigeschmack berichtet wird.

so viel von der spekulativen Seite

aber bei 25 lauert schon wieder der OI-Widerstand der Mrz14-Calls ;)

http://www.boerse.de/eurex/calls/K-S/DE000KSAG888

Mal schaun.

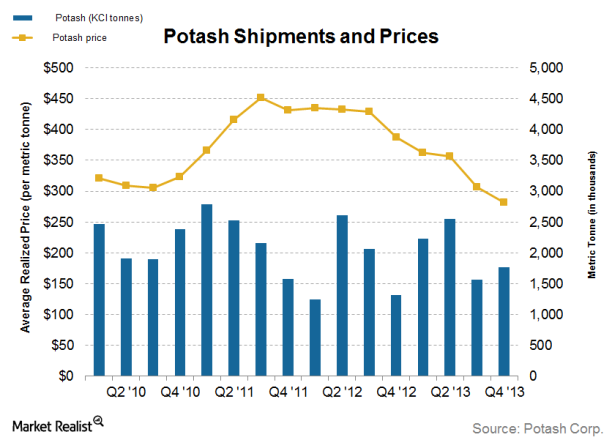

Why Potash Corp. faced challenging conditions in 4Q 2013

Feb 14, 2014 8:00 am EST

Continued from Part 2: Potash Corp."s earnings were largely driven by nitrogen and potash

4Q 2013

Challenging market conditions continued to weigh down Potash Corp."s (POT) fourth quarter 2013 performance. While costs improved and shipments rose, gross margin was more negatively affected by lower prices in all three fertilizer products—notably potash.

Potash shipments rose in the fourth quarter, up 13% from the third quarter and 34% from the same quarter in 2012. Shipments to customers in North America rose from 0.6 million tonnes last year to 0.8 million tonnes, driven by the need to replenish soil nutrients after a record harvest, as farmers purchased their fall application needs. Offshore sales volumes improved from 0.7 million tonnes in 4Q12 (the fourth quarter of 2012) to 0.9 million tonnes in 4Q13. Keep in mind that the 4Q12 period was especially weak, driven by delayed purchases and an unfavorable shift in India"s government policies. Realized potash price (net of transportation costs), however, fell to $282 per tonne for the quarter, down from $307 per tonne in 3Q13 and $387 per tonne in 4Q12.

POT"s per-tonne costs of goods sold improved from last year"s fourth quarter due to higher production levels—as production rises, fixed costs spread out across larger quantities. A weaker Canadian dollar and the absence of higher-cost Esterhazy tonnes also contributed to a lower cost of goods sold per tonne.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Angehängte Grafik:

potash-price-and-shipments1-612x440.png (verkleinert auf 83%)

potash-price-and-shipments1-612x440.png (verkleinert auf 83%)

fuer mich ist die erste, wirklich grosse huerde das gap bei €26.51, nach unten scheint man abgesichert zu sein durch den supportbereich von €23.45-€23.75, zumal montag in usa feiertag ist... wer weiss schon, ob dies positive auswirkungen auf den weiteren kursverlauf hat.

nachwievor gehe ich in feb. 2014 eher vom erneuten antesten der > €26.x aus, anstelle des absackens < €23, zumal auch der dax zum allzeithoch unterwegs ist und ich damit rechne, dass die deutliche annaeherung auf die 10.000er marke in q1 2014 erfolgt

SK Xetra: 24,295, der SK von gestern dürfte bekannt sein.

Erneut also ein PLUS an einem FREITAG.

Schönes WE @ all!

Optionen

| Boardmail an "BiJi" |

Wertpapier: K+S AG |

Ich kann jetzt auch nur vermuten, was ich damit meine.

Da muss ich erstmal ne Nacht drüber feiern! imho;-)

Füdel die Henne.

Schönes WE @ all!

Optionen

| Boardmail an "mercedesdaimler" |

Wertpapier: K+S AG |

Was interessant ist, ist der relativ hohe OI bei den 25er.

Hier mal der OI für einen Teil der Kette

Verfalll - Strike - C/P - OI

2014/03 20 CALL 11078 §

2014/03 21 CALL 47 §

2014/03 22 CALL 2670 §

2014/03 23 CALL 3355 §

2014/03 24 CALL 6197 §

2014/03 25 CALL 22216 §

2014/03 26 CALL 6166 §

2014/03 27 CALL 2294 §

2014/03 28 CALL 8259

§

Aber welche Rolle das jetzt spielt, ist wohl in der Tat etwas schwierig, bei einer solch schwierigen Aktie. Auf Put-Seite war der Sachverhalt nicht ganz so klar, wie auf Call-Seite, wo der OI für 25 heraussticht.

Mir ist es eigentlich egal, wohin es geht,

geht es nach unten (übertriebenermaßen), kaufe ich,

dann halte ich, oder verkaufe.

Grüße,

Mick

P.S.:

Ich liebe Leerverkäufer!!!

Von denen kann man leben.

Gut für Morton-Salt!

Optionen

| Boardmail an "Luxury-Gap" |

Wertpapier: K+S AG |

""t eher ziel 2X€ als 50€. ist halt so. große konkurrenz und überkapazitäten schmälern das EBIT und somit auch den kurs. K+S ist ein gesundes unternehmen ABER die wachstumsphase ist erst mal rum. daher kann man sich über die dividende freuen aber ansonsten wird sich der kurs dem buchwert nähern, also in richtung 2X €. ist ätzend aber ich denke so wirds letztlich kommen. K+S ist kein innovatives unternehmen mehr und hängt nur nach an den weltmarktpreisen von kalidünger und ihren kosten. das ist ein großes hindernis wenn ein kurs steigen soll. zudem sind die wachstumsraten beim gewinn unterhalb der inflation, also werden großinvestoren drei mal überlegen dort zu investieren."

hier ist Lob angebracht, diese Zeilen stammen aus Feb 2013, Respekt! k und s wird sich dem Buchwert nähern und so ist es auch geschehen. er lag sehr richtig mit seiner Einschätzung. Top!

Optionen

| Boardmail an "Gonzalo" |

Wertpapier: K+S AG |

...K+S ist kein innovatives unternehmen mehr...

wie bitte?

nur mal ein Beispiel von vielen im Link unten

kein innovatives Unternehmen? - darauf wollte ich nicht hinaus. Vermute das das anders gemeint war vom User Reitz.

FRAGE ONE:

""z.b. hat man mit einem gemeinsamen projekt zusammen mit e.on dafür gesorgt, dass die energiekosten ab diesem jahr signifikant!!!! sinken werden."

was haben die zwei beteiligten denn vereinbart?"

Optionen

| Boardmail an "Gonzalo" |

Wertpapier: K+S AG |

-und nicht das was du möglicherweise aus meinen posting herausliest!

gruss ug

das habe ich doch getan. *grübel* alles original. *nachdenk*

--------------------------------------------------

"und nicht das was du möglicherweise aus meinen posting herausliest!"

diese aussage schreckt mich ab , weiterzufragen.

Optionen

| Boardmail an "Gonzalo" |

Wertpapier: K+S AG |

"da sehe ich aber einiges anders:

konkurrenz gibt es in jeder branche und ist auch im branchenumfeld von k+s nichts aussergewöhnliches, im gegenteil geht man doch seh diszipliniert miteinander um. sieh z.b. preisdurchstzungsmacht im funktionierendem""" oligopol,

oder auch due tatsache, dass sich keiner der grossen anbieter auf die ausschreibung wiedereröffnung kalibergwerk rossleben beworben hat.

warum soll die wachstumsfrage rum sein?

-im gegenteil. ab 2015 kommen die ersten lieferungen aus dem projekt legacy. mit dieser mine hat man die voraussetzung geschaffen seine produktion um über 50% erhöhen zu können.

k+s keine inovation vorzuhalten, ist auch falsch.

z.b. hat man mit einem gemeinsamen projekt zusammen mit e.on dafür gesorgt, dass die energiekosten ab diesem jahr signifikant!!!! sinken werden.

zudem sollte schon gewürdigt werden, dass ein doch grosser teil der förderung von kali nicht in die düngemittelbranche geht, sondern in andere interessante bereich z.b der chemischen industrie. gerade hier ist k+s mit fördermitteln für projekt und universitäten vorbildlich. ich versteh nicht, woher du deine aussagen nimmst.

dessinsteresse von grossinvestoren:

-sollte schon bekannt sein, dass der grösste einzelinvestor bei k+s ca. 10% hält,

-dies haben nicht viele firmen aufzuweisen.

die entscheidenden frage für die zukunft des unternehmens wird die gleiche sein, die sie schon seit über 20 jahren ist:

wird das oligopol halten - oder nicht.

die letzten 20 jahre hat es gehalten und für die zukunft sehe ich pers. gute chancen, dass es weiter bestehen wird. eine störung durch einen ernsthaften angreifer bhpbilliton wurd ja erfolgreich abgewehrt.

es grüsst

umbrellagirl"

"""""t eher ziel 2X€ als 50€. ist halt so. große konkurrenz und überkapazitäten schmälern das EBIT und somit auch den kurs. K+S ist ein gesundes unternehmen ABER die wachstumsphase ist erst mal rum. daher kann man sich über die dividende freuen aber ansonsten wird sich der kurs dem buchwert nähern, also in richtung 2X €. ist ätzend aber ich denke so wirds letztlich kommen. K+S ist kein innovatives unternehmen mehr und hängt nur nach an den weltmarktpreisen von kalidünger und ihren kosten. das ist ein großes hindernis wenn ein kurs steigen soll. zudem sind die wachstumsraten beim gewinn unterhalb der inflation, also werden großinvestoren drei mal überlegen dort zu investieren."""""

stammen nicht von tommi12 sondern von user thomasd22 (#4592)

Fälschlicherweise, da die Anführungszeichen bei der Antwort von reitz fehlten (kann man ja mal vergessen), habe ich angenommen, dass user reitz den zitierten text verfasst hatte.

Mein Fehler, Entschuldigung!

Optionen

| Boardmail an "Gonzalo" |

Wertpapier: K+S AG |