K+S: 70 Euro und mehr sind drin

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

Angehängte Grafik:

forumsbeitrag_kopie.png (verkleinert auf 46%)

forumsbeitrag_kopie.png (verkleinert auf 46%)

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Angehängte Grafik:

short.jpg (verkleinert auf 66%)

short.jpg (verkleinert auf 66%)

:-(

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Schade !

Optionen

| Boardmail an "M987" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "M987" |

Wertpapier: K+S AG |

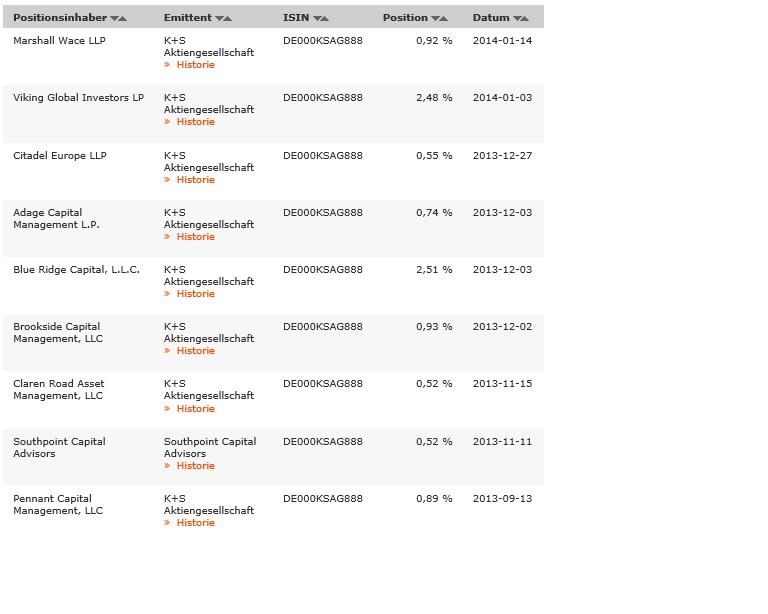

wenn das dabei bleibt, dann bleibt auch nicht anderes ueberig, als die annahme, dass gestern grosse institutionelle eingestiegen sind... was ich aber nicht glaube. irgendetwas stimmt hier nicht, denn die instis... steigen normalerweise klamm heimlich ein, mit iceberg-order, hidden-order..., aber nicht so offen, agressiv...

http://www.ai-cio.com/channel/ASSET_ALLOCATION/...oped_Economies.html

Optionen

| Boardmail an "Pral" |

Wertpapier: K+S AG |

, the world's biggest potash producer, went up more

than six percent on Wednesday - their largest rise in four

months - on speculation that it may increase its prices.

Last year Uralkali quit a trading alliance with Belarus

which controlled 40 percent of the $20 billion global market of

the crop nutrient. The move triggered a plunge in the price of

potash as the company focused on increasing sales after years of

a "price-over-volume" strategy. [ID:nL6N0G013H] [ID:nL6N0KN1NS]

The rise in Uralkali's share price on Wednesday was partly

caused by speculation that it may increase its price for

customers in Brazil and was supported by a large number of short

positions in its shares, the head of sales at a foreign bank

told Reuters.

Shares were also supported by the producer's ongoing

negotiations over its Chinese contract, which could set a price

floor, said Boris Krasnojenov, an analyst at Renaissance Capital

in Moscow.

The contract with China, the world's largest potash

consumer, is seen as a benchmark by the bulk of market

participants.

"There are rumours that Uralkali will sign the contract with

China for the first half of the season soon and that China could

agree on the price of $300 per tonne, which would mark the price

bottom," Krasnojenov said.

Uralkali declined to comment on its negotiations with

customers.

Uralkali shares were up 6.3 percent in Moscow by 1303 GMT at

178.1 roubles per share, the largest rise since Sept. 9, and

outperforming the broader Moscow index <.MCX> which rose 1

percent. Its global depository receipts were up 3.0

percent in London.

Confidence about higher potash prices also supported some

other producers. Germany's K+S was up 2.9 percent in

Frankfurt, while Israel Chemicals (ICL) rose 2.8

percent in Tel Aviv. Both outperformed their broader blue-chip

indexes, which were up 1.3 percent <.GDAXI> and 0.9 percent

<.TA25> respectively.

Uralkali is signalling that Brazilian buyers will have to

pay $350-360 per tonne on a cost-and-freight basis (CFR) for

granular potash for March volumes compared to the current $320

per tonne, JP Morgan said in a note.

JP Morgan said it had seen the first clear evidence of a

return to the price-over-volume strategy due to speculation that

Uralkali has joined a group called Canpotex, the world's top

export group, in pledging that prices below $300 per tonne in

Southeast Asia would not be supported.

Canpotex is owned by Potash Corp of Saskatchewan ,

Mosaic Co and Agrium Inc .

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

-lege deinen vorwärtsgang ein:)

ich würde sagen:

nimmt die masse der kaufwütigen zu, dann geht der preis nach oben!

gruß ug.

...oder sie "vergessen" die Meldung zur Verschleierung...

...denn den letzten beißen die Hunde

und mit den verbliebenen 10% liegen noch über 60mio Miese in der Waagschale

Bloomberg News

Uralkali Surges Most in 4 Months on Pricing

Bets: Moscow Mover

By Yuliya Fedorinova January 15, 2014

Auszug:

Uralkali Trading, the potash producer’s trading arm, wants $350 per ton for granular potash available in March from the largest Brazilian buyers, according to research released yesterday by Fertecon. That’s an increase of as much as $40 per ton, according to the researcher. The company is also seeking $330 per ton for the first half from China, Argus FMB Potash said this week. China has not accepted the proposal, it said. Chinese buyers are offering $280 per ton, Fertecon said.

Optionen

| Boardmail an "noogman" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

sorry, dazu hätte ich im blog noch Stellung bezogen. der dort von dir geschilderte Sachverhalt ist schon korrekt.

mich verwundert -und stört die Tatsache, dass sich die Stückkosten von durchschnittlich die ersten 9 Monate des jahres 2013 von 214 euro, nun doch deutlich auf 224euro für das 4. Quartal signifikant erhöht haben. würde man das 3. Quartal aus dem durchschnitt der ersten 9 Monaten nicht berücksichtigen, wäre die Verteuerung noch wesentlich stärker zu buche geschlagen. zudem steht dies Erkenntnis im widerspruch zur meiner (und auch vielen Analysten) annahme, dass sich lt. k+s die ernegiekosten ab dem 2. Quartal spürbar

senken werden.

wenn dann h. lohr noch explizite auf den notwendigen vergleich der energiekosten hinweißt, finde ich das schon "unüberlegt".

ich werde abklären müssen, warum die Stückkosten so deutlich gestiegen sind. vermutlich hängt das mit der etwas weniger Produktionsmenge als angenommen zusammen.

dies wiederum lässt den schluß zu, wie kostenabhängig und sensibel k+s ist. sollte nun die vorsichtige annahme, daß man in 2014 nicht die maxmale Förderkapazität erreicht(anstrebt) eintreffen, würde die ergebniserwartung von mir gesenkt werden müssen.

die zalen zu q4 (bekanntgabe märz), werden weitere schlüsse zulassen.

gruss ug

das bemesse ich aus meiner Erkenntnis heraus. alleine an zeitliche orginellen zahlen kann man so etwas nicht feststellen.

gruss ug.

Falls die Absätze also schwächeln, wäre das ein Problem. Das seh ich bis jetzt nicht kommen. Weiterhin ist der gesamte Ausblick für die Zukunft wichtig. 2009 verdiente man so gut wie gar nichts und der Kurs fiel nicht weiter als 30.

Wenn man eine aufstrebende Preisdynamik sieht, oder sagen wir einen Umkehrpunkt, so dürften wir relativ fair bewertet sein. Nicht auf 2014 bezogen, sondern allgemein.

Aber wie gesagt, der Ausblick ist entscheidend. Manche Analysten passen ihre Aussagen ja nur dem Kursverlauf an. So wie heute z.b. wieder.

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "Doc2" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "konnoc" |

Wertpapier: K+S AG |