Silberpeis in 2 Jahren?

Seite 33 von 114 Neuester Beitrag: 31.03.24 19:59 | ||||

| Eröffnet am: | 22.02.06 11:08 | von: Silberlöwe | Anzahl Beiträge: | 3.843 |

| Neuester Beitrag: | 31.03.24 19:59 | von: Silberlöwe | Leser gesamt: | 877.054 |

| Forum: | Börse | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 30 | 31 | 32 | | 34 | 35 | 36 | ... 114 > | ||||

Wer mal die Augen aufmacht wird feststellen,dass wir mitten im Aufbau einer Krise sind.

Die Amerikaner müssen ohnmächtig zusehen wie ihre Währung plattgemacht wird. Gut für den Export, aber schlecht wenn der Bevölkerung die Kaufkraft wie Sand durch die Finger rinnt. Der Dollar ist halt eine alte, verstaubte Währung.

Der Goldpreis ist doch nicht wegen saisonaler Nachfrage so gestiegen, sondern wegen purer Angst ums Vermögen. Gold und Silber werden eine Krise noch am besten überstehen.

Crashvorhersagen sind nicht populär, aber die Realität nimmt keine Rücksicht auf populär oder nicht.

Und Crash-Vorhersagen sind nicht populär?...LOL....du Dummschwätzer...

Soll ich mal von nem Mod die Login-Zeiten von dir und Cicco abgleichen lassen?

Für den US-Binnenmarkt spielt der Außenhandelswert des Dollars kaum eine Rolle. Ein BigMac kostet 3,75 Dollar. Wenn die Lebenmittelpreise anziehen, dann irgendwann halt 3,95 Dollar, aber nicht 20 Dollar. Auch Produkte, die aus China importiert werden, werden in USA kaum teurer, weil der Yuan (noch) quasi-fix am Dollar hängt.

Öl und Benzin werden für die Amis natürlich teurer. Aber das gilt für Europäer eingeschränkt genauso. Wenn Öl jetzt 100 Dollar kostet, so sind das immer noch rund 68 Euro. 1999 kostet Öl 10 Dollar = 6,80 (zum heutigen Kurs, damals real ca. 8 E). Wir haben daher auch in Euro verglichen mit 1999 nahezu eine Verzehnfachung des Ölpreises.

"Die Amerikaner müssen ohnmächtig zusehen wie ihre Währung plattgemacht wird."

Stimmt so nicht. Die Dollarschwäche ist von den Amis teils auch gewollt (zumindest akzeptiert) und dient als vorübergehende Konjunkturstütze sowie zum Abbau der globalen Ungleichgewichte - was auch teils schon gelungen ist: Das US-Handelsdefizit ist bereits deutlich GESUNKEN.

Dass ein Börsen-Crash kommen könnte, schließe ich nicht aus (siehe mein US-Bären-Thread). Dass damit aber die Welt, wie wir sie kennen, zu existieren aufhört, ist eher was für diesen Thread hier (speziell Punkt 7):

http://www.ariva.de/Der_Ultra_Doom_Absuelz_Thread_t309194

Aber in USA geht die Angst vor einer Rezession um, und daß sie ihren Lebensstandart nicht halten können. (Angst vor Arbeitslosigkeit, Armut, ...)Und wenn USA abrutschen wird es auf den Börsen weltweit bergab gehen. Das kann der vielgelobte Aufschwung in China und Indien auch nicht stoppen. Im Gegenteil diese Börsen sind doch heiß gelaufen.

Da haben schon viele Institutionnellen eine Hand am Verkaufsknopf.

Nur meine Meinung, wenn es erlaubt ist.

Crashs sind daher Teil des normalen Börsen-Geschehens. In Langzeit-Chart muss man die "spektakulären Einbrüche" dann fast mit der Lupe suchen.

Auch Rezessionen kommen und gehen, sie sind ebenfalls ein unvermeidbarer Teil des ganz normalen Wirtschaftszyklus. Keine Rezession währt für immer. Danach beginnt, meist schon nach weniger als einem Jahr, der nächste Aufschwung.

Rezessionen sind aber nicht gleichbedeutend mit dem finalen Weltuntergang, wie ihn oben z. B. Egon Kreutzer in # 798 länglich beschwört.

Ähnliche Predigten finden sich - bis zum Abwinken - hier:

http://www.google.de/...inanzsystem+Untergang&btnG=Google-Suche&meta=

im Gegenteil, mir wäre es am liebsten wenn es gar keinen gibt.

Mein Gefühl sagt mir aber leider was anderes.

Irgend wann wird und muß dieses Finanzsystem zusammenbrechen, auch wenn

es die meisten nicht wahr haben wollen.

Die Menschen vergessen zu schnell, die Deutschen haben schon zweimal

ihre Ersparnisse durch starke Inflation verloren und man kann sich heute

trotzdem nicht vorstellen, das es wieder passiert.

Die Regierungen und Zentralbanken sind ja schließlich nur um das

Wohl der Menschen besorgt und würden so was nicht wieder tun.

Es muß jeder wissen, was für ihn am besten ist und wie er sich in der

Zukunft absichert, ich schreibe nur meine Meinung und akzeptiere auch

jede andere Meinung, vielleich kann mich ja auch jemand eines besseren belehren.

Die Zukunft wird auf jeden Fall die Wahrheit ans Licht bringen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Genauso wie es Börsencrash und Rezessionen immer wieder gegeben hat,

sind auch immer wieder Geldentertungen über Hyperniflation vorgekommen.

Die Frage ist jetzt, was wir vor uns haben.

Einen Börsencrash?

Eine Rezession?

Eine massive Geldentwertung?

Wenn ich mir die Preise für Rohstoffe und Lebensmittel ansehe,

den steigenden Gold u. Silberpreis, der Inflationsindikator Nr. 1 ist,

wäre eine massive Geldentertung leider möglich.

Nur meine Meinung.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Eine massive Geldentwertung sehe ich in dem Zusammenhang nicht. Im Gegenteil könnte es zu GELDMANGEL kommen, wie wir ihn jetzt schon massiv angesichts der Liquiditätsengpässe sehen. Die Banken stehen ja jetzt schon Schlange nach Geld von Zentralbanken. In dem Umfeld steigen die Zinsen, weil die GELDNACHFRAGE steigt. In einer Hyperinflation hingegen wollen alle nur ihr Geld los werden, z. B. für Brot usw.

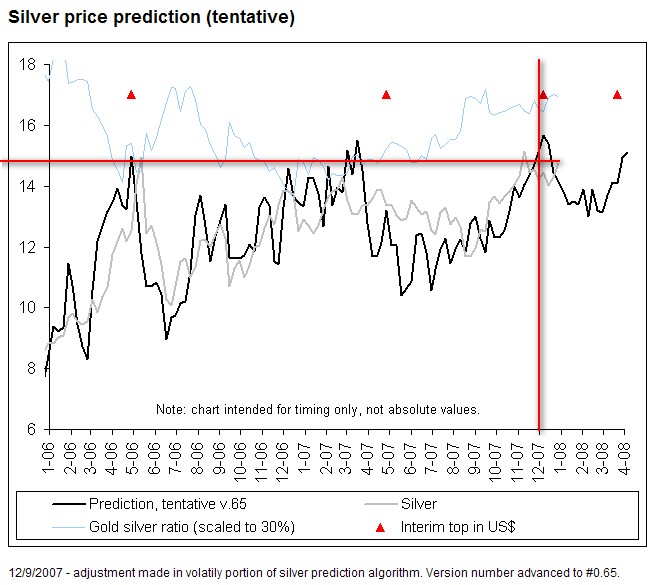

http://nowandfutures.com/forecast.html

Angehängte Grafik:

silber_2007-12-29.jpg (verkleinert auf 77%)

silber_2007-12-29.jpg (verkleinert auf 77%)

immer schneller werdender Kreislauf der bis zu eine Hyperinflation

führen kann bilden.

Um die Inflation zu bekämpfen müßten die Zinsen steigen, und

genau das ist der Punkt.

Man wird die Zinsen nicht steigen lassen, sonder senken müssen,

um die moroden Banken zu stützen.

Die Geldmenge wird weiter ausgeweitet werden und die Inflation weiter

angeheizt werden.

Der $ wird weiter fallen und der Gold u. Silberpreis weiter steigen.

Nur meine Meinung

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Was meinst du was mit den Precious passiert wenn ne Rezession kommt!!!!

Bei einer Rezession würde auch vermutlich auch auf Gold ein Verkaufsdruck zukommen - je nachdem wie stark die Anleger mit anderen Assest auf die schnauze fallen und das mit Goldverkäufen wieder ausbügeln müssten.

Dieser potentiell drohende Verkaufsdruck bei Gold kann nur (über)kompensiert werden, wenn die Inflation (Ölpreis) weiter steigt oder hoch bleibt und die Zinsen nicht erhöht sondern vielleicht weiter gesenkt werden müssten (also negative Realzinsen).

Im Falle einer US Rezession, könnte jedoch auch der Ölpreis nachlassen. Allerdings sollte wird von vielen erwartet, dass selbst bei der US Rezession 2008, die globale Wirtschaft trotzdem mit 4 % wachsen sollte - weshalb man nicht unbedingt von fallenden Ölpreisen ausgehen kann, "nur" weil die USA in die Rezession geht.

Im übrigen gehen immer mehr von einer US Rezession für 2008 aus - und trotzdem halten sich Dow und Ölpreis stabil (eben weil die globale Wirtschaft auch 2008 gut wachsen sollte).

Dies könnte in 2008 für weiter hohe Ölpreise sorgen - damit weiterhin einen hohen Inflationsdruck erzeugen - in einem Umfeld, wo es sich die (US) Notenbank(en) nicht leisten können, die Zinsen zu heben (wegen Immo/Bankkrise).

aus diesen überlegungen bin ich zumindest mal für die nächsten Monate positiv für Gold gestimmt - aber nicht weil weilich von einer US-Rezession ausgehe.

Optionen

| Boardmail an "biomuell" |

Wertpapier: Silverado Gold Mines |

die Inflation schon zuweit fortgeschritten sein.

Man müßte jetzt eigentlich schon handeln, kann aber nicht, da

man sich selbst in eine besonders heftige Zwickmühle gebracht hat.

Entweder man entscheidet sich für Deflation im Bankensektor oder

weiter steigende Inflation.

Die Entscheidung ist zu gunsten der Inflation schon längst gefallen.

Nur meine Meinung

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Ich würde eher das Jahr 1975 - 1978 als Anhaltspunkt nehmen

und nicht 1983.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Aktuell entscheidend ist, wie schnell sich die Finanzkrise bereinigt und wie schnell die Fed danach die Zügel wieder fester zurrt. 2002 bis 2003 hat sie die Leitzinsen fast zwei Jahre lang bei 1 % belassen - ein schwerer Fehler, der die Housing-, Gold-, Euro/USD- und allg. Assetblase (inkl. Öl) hervorgebracht hat. Folge war eine Vermögenswert-Inflation, gekoppelt mit globaler Hyperliquidität, die bizarre Triebe wie den Private-Equity-Boom hervorbrachte.

Grund für die lange Tiefzins-Periode war, dass Greenspan um 2002 nach Platzen der Internet/Tech-Blase für die USA fälschlicherweise DEFLATION wie in Japan befürchtete. Diesen Fehler wird die Fed unter Bernanke hoffentlich nicht noch einmal machen. Wenn sie eine galoppierende Inflation wie in den 1970-ern vermeiden will, muss sie bei einer Erholung recht schnell die Zinsen wieder anheben (wie 1999 - im Jahr nach der LTCM-Krise).

Man darf wohl davon ausgehen, dass die Fed eine Hyperinflation, die aus zu langen Tiefzinsen resultieren würde, auf keinen Fall will - weil sie dann nämlich die Kontrolle über die Geldpolitik verlöre (Lohn-Preis-Spirale verselbstständigt sich). Die Fed wird den Ast am Baum der der Macht, auf dem sie sitzt, nicht freiwillig selber absägen.

2007-12-28 14:04:00

Liebe Leser,

jetzt nach den Weihnachtsfeiertagen sind die Innenstädte wieder voll. Entweder geht es um den Umtausch von einigen unpassenden Geschenken, oder das Weihnachtsgeld soll ausgegeben werden. Doch nach dem Run in den letzten Tagen vor weihnachten sind einige Produkte aktuell nicht lieferbar. Das gibt es im Bereich der Unterhaltungselektronik oder auch bei einigen Büchern.

Doch das gilt auch für einen ganz anderen Bereich. Was mir da mein Kollege Bernd Heim kürzlich erzählte, konnte ich zunächst kaum glauben: Der Markt für physisches Silber, vor allem Münzen, ist nahezu leergefegt. Bernd Heim erzählte mir, dass es in diesen Tagen fast unmöglich ist, selbst Standardmünzen wie die Maple Leaf Münze aus Kanada oder den American Eagle aus den USA zu bekommnen – außer der Münzhändler Ihres Vertrauens hat noch einige Restexemplare auf Lager.

Und was dieser Engpass für eine Folge hat, können Sie sich denken: Die Preise steigen bei physischem Silber und ganz besonders bei einigen eher seltenen Münzen, die aktuell deutlich über dem Silberwert gehandelt werden.

Lesen Sie heute, wieso es zu dieser Schieflage auf dem Silbermarkt gekommen ist und vor allem, wie Sie ganz persönlich direkt davon profitieren können.

Mit der heutigen Ausgabe geht das Jahr im Privatfinanz-Letter zu Ende. Ich wünsche Ihnen einen Guten Rutsch und ein erfolgreiches 2008 mit vielen Anlageerfolgen an der Börse.

Bis zum neuen Jahr,

Heiko Böhmer

Chefredakteur „Privatfinanz-Letter“

Die Silberlücke klafft – und wird immer größer

Von Bernd Heim, Chefredakteur „Nugget Effekt“

Wer in Deutschland in diesen Tagen Silber zu Anlagezwecken erwerben will, hat einen schweren Stand. Der Markt für physisches Silber zu Anlagezwecken ist leergefegt. Viele Händler können gar nicht oder nur in sehr kleinen Stückzahlen liefern. Die Standardprodukte im Bereich der Silberanlagemünzen, also die 1 Unze Maple Leaf (Kanada), die 1 Unze American Eagle sind derzeit überhaupt nicht mehr lieferbar, sofern die Händler keine Restposten mehr auf Lager haben. Gleiches gilt für die 1 Kg Koala Münze aus Australien. Im Hintergrund stehen eine deutlich höhere Nachfrage nach Investmentsilber als noch vor einem Jahr und hausgemachte Probleme der Münzen. Die USA beziehen das Silber für ihre American Eagle von der kanadischen Münze. Dieses Faktum ist sehr bemerkenswert, verfügten die Vereinigten Staaten doch nach dem 2. Weltkrieg über einen der weltweit umfangreichsten Silberbestände. Doch dieser „Staatsschatz“ wurde zum Wohle von Kodak, Dupont und anderen Silberverbrauchern in den letzten beiden Jahrzehnten zu Schleuderpreisen veräußert. Nur so ist zu erklären, dass der Silberpreis trotz eines massiven Defizits kaum angestiegen ist.

Lieferschwierigkeiten in Kanada und Down Under

Mit hausgemachten Problemen bremst sich die australische Münze in Perth derzeit selbst aus. Die Münze stellt ihr Angebot um. Die bekannte Kookaburra Serie und die alte Luna Serie laufen aus. Ersetzt werden sie durch eine neue gestaltete Luna Serie (Luna II) und die neuen Koala Münzen. Nicht nur die Umstellung der Serien verursacht Produktionsausfälle. Erschwerend kam hinzu, dass bei einigen Prägemaschinen zu technisch bedingten Ausfällen kam, die den Ausstoß und damit die Zahl der am Markt verfügbaren neuen Anlagemünzen zusätzlich reduzierten. Mit den Koala Münzen möchte die Münze in Perth an die Erfolge der chinesischen Pandaserie anknüpfen. Bei Sammlern erfreuen sich die Pandas einer besonderen Beliebtheit, weil die Motive sehr abwechselungsreich und schön gestaltet sind. Panda Münzen werden derzeit insbesondere auch von chinesischen Anlegern gesucht.

Wurden früher die Pandas von China in alle Welt exportiert, haben sich die Transporte inzwischen bei älteren Jahrgängen sogar umgekehrt. Eine neue Schicht kaufkräftiger Chinesen interessiert sich für die Münzprägungen des eigenen Landes und zahlt deutlich höhere Preise als Sammler in Europa oder in den USA. China Pandas, die schon immer mit einem deutlichen Aufpreis auf den Silberpreis gehandelt wurden, sind deshalb momentan eine extrem teuere Art physisches Silber zu erwerben. Sofern Sie nicht numismatischer Sammler sind, kann deshalb vom Erwerb dieser Münzen als Anlageobjekt nur abgeraten werden. Wir erleben hier einen Hype bei Preisen und Nachfrage, der vermutlich nicht von Dauer sein wird. Eine vergleichbare Entwicklung kennzeichnet auch den Markt für russische Münzen. Wie in China interessiert sich auch in Russland eine kaufkräftige neue Mittel- und Oberschicht für die Münzausgaben der Vergangenheit.

In einem Dilemma der ganz besonderen Art befindet sich derzeit die kanadische Münze. Obwohl man sich angesichts der Lieferschwierigkeiten der Perth Mint mit einer zusätzlichen Nachfrage konfrontiert sieht, kann die Canadian Mint keine zusätzlichen Maple Leafs prägen und absetzen, weil die dazu benötigten Rohlinge in die USA geliefert werden müssen.

Physisches Gold und Silber sind DIE Lösung

Der Erwerb physischer Edelmetalle dient in erster Linie dem Vermögensschutz und –erhalt. Der Inflationsschutz durch Edelmetalle funktioniert auch heute noch und immer mehr Menschen greifen deshalb zu physischem Gold und Silber um ihr Vermögen und ihre Ersparnisse langfristig abzusichern.

Noch steht diese Entwicklung erst am Anfang, denn die Masse der Investoren hat noch gar nicht registriert, welche große Gefahr die Inflation für ihr Vermögen darstellt. Wäre es anders, so wären in diesem Jahr von 48 Mrd. Euro Ersparnissen allein in Deutschland nicht übertriebene 25,7 Mrd. Euro auf Geldmarktfonds geflossen. Wobei etliche Geldmarktfonds viel stärker in die US Hypothekenkrise involviert sind als es ihren Anteilseignern lieb sein dürfte. Mit physischem Gold und Silber sind Sie demgegenüber auf der sicheren Seite. Auf dieser Seite sollten Sie auch weiterhin verbleiben.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Top Pick: Trends intakt bei Gold und Silber

--------------------------------------------------

(© BörseGo - http://www.umts-report.de)

Nach Ansicht der beiden US-Rohstoffexpertinnen Mary Anne und Pamela Aden, die den US-Börsenbrief „The Aden Forecast“ herausgeben, befinden wir uns im Rohstoff-Aufschwung noch in einer frühen Phase. Zu Gold und Silber merken sie aktuell an: Der fallende Dollar hat den Rohstoffen in der letzten Zeit einen Aufschwung beschert. Und unserer Ansicht nach gibt es keinen triftigen Grund warum der Dollar 2008 wieder an Wert zulegen sollte. Daher erwarten wir auch 2008 weiterhin ein starkes Jahr für Rohstoffe.

Aber bei diesen guten Aussichten sollte man immer auch im Hinterkopf behalten, dass es mehr Gründe für den Aufschwung gibt, als nur den schwachen Dollar. Schaut man sich also die wichtigen Rohstoffe wie Öl oder Gold in einer starken Währung wie dem Euro an, so ist zu erkennen, dass es auch auf dieser Ebene deutlich nach oben geht. Das ist schon erstaunlich und für uns ein Zeichen, dass ein wirklich großer Preissprung bei den Rohstoffen noch bevorsteht.

Wir können gar nicht oft genug betonen, dass man bei großen Investmenttrends immer weiter investiert bleiben soll. Das ist der beste Weg, um die größten Gewinne einzufahren. Ein Beispiel dafür ist Gold: Sollte der Goldpreis das alte Hoch von 850 Dollar deutlich überwinden, werden wir in eine neue Phase des Bullenmarktes eintreten, die von deutlich größerer Dynamik gekennzeichnet sein wird. Silber hat mach der jüngsten Korrektur auch das Zeug die alten Hochs zu überwinden. Hier empfehlen wir weiterhin Pan American Silver (ISIN: CA6979001089) zum Kauf. Bei Gold sind unserer Einschätzung nach ETFs neben dem Produzenten Goldcorp (ISIN: CA3809564097) weiterhin erste Wahl.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Gold könnte 2008 erstmals 1000-Dollar-Marke knacken

Goldpreis legte 2007 um 30 Prozent zu

Gold dürfte im kommenden Jahr neben Agrarrohstoffen das grösste Aufwärtspotenzial besitzen. Der Preis für eine Feinunze Gold (31,1 Gramm) wird 2008 höchstwahrscheinlich erstmals in seiner Geschichte die 1.000 Dollar-Marke überschreiten und somit in den vierstelligen Bereich vorstossen. "Sinkende Zinsen, hohe Inflation und volatile Aktienmärkte sind für den Goldpreis das allerbeste Umfeld", so der Goldexperte der Erste Bank, Ronald Stöferle.

"Der Aufwärtstrend ist sicherlich intakt", meinte Schöferle gegenüber der APA. Der Experte sieht die Goldpreisentwicklung derzeit in der zweiten Phase eines seit Mitte 2001 anhaltenden Bullenmarktes, an den in der Regel noch eine dritte Phase anschliesst, "wo es zu den grossen Übersteigerungen kommt". "Wenn das eintritt, kommen wir sicherlich in den vierstelligen Bereich", meinte Schöferle.

Auch inflationsbereinigt liegt der aktuelle Goldpreis noch weit unter dem bereits fast 28 Jahr alten nominellen Allzeithoch von 850 Euro, nämlich umgerechnet bei knapp unter 400 Euro. Allein um dieses Höchstniveau wieder zu erreichen, müsste sich der aktuelle Goldpreis rein rechnerisch also auf knapp 1.800 Dollar mehr als verdoppeln.

Im abgelaufenen Jahr 2007 liess sich mit Gold-Investments deutlich besser verdienen als mit vielen anderen Wertpapieren. Gut 30 Prozent legte der Goldpreis seit Jahresbeginn zu. Heute, am letzten Handelstag in diesem Jahr, wurde der Preis für eine Feinunze mit 828,50 Dollar fixiert nach 635,70 Dollar zum Jahresende 2006. Am 7. November schrammte der Goldpreis mit 841,75 Dollar nur knapp am bisherigen Allzeithoch vom 27. Jänner 1980 von 850 Euro vorbei.

Nach einer Seitwärtsentwicklung im ersten Halbjahr hat der Goldpreis ab Mitte August eine deutliche Aufwärtsbewegung vollzogen. Im zweiten Halbjahr seien mehrere Faktoren für eine starke Nachfrage zusammengekommen, so Schöferle. Neben der traditionell starken Nachfrage aus dem Schmuckbereich und Indien als größter Goldabnehmer habe auch die sich abzeichnende Kreditkrise in den USA für zusätzliche Nachfrage gesorgt.

Sehr stark gestiegen sei heuer die Nachfrage nach Gold-Investments in Form sogenannter Exchange Traded Funds (ETF). Aus China sei die Nachfrage nach diesen Zertifikaten, die mit physischem Gold hinterlegt seien, um 30 Prozent, aus dem Mittleren Osten um 21 Prozent gestiegen.

Um von den steigenden Goldpreisen besser profitieren zu können, hätten die Goldproduzenten zudem ihre Dehedging-Bücher abgebaut: Immer weniger Gold wird zu fixen Preisen auf drei bis fünf Jahre auf Termin verkauft.

Laut Stöferle gibt es bei Gold zudem ein strukturelles Defizit, dass den Preis treibt, nämlich die immer größer werdende Kluft zwischen Angebot und Nachfrage. Das Angebot werde immer geringer. "Wir sind noch immer im Abwärtstrend", berichtet der Goldexperte. Südafrika, der Goldproduzent schlechthin, habe heuer um 7 Prozent weniger produziert. In Asien und Indonesien sei dagegen etwas mehr produziert worden, sodass es im zweiten Halbjahr ein Nullwachstum gegeben habe. Auch das Angebot von Goldschrott sei rückläufig.

Der Aufbau neuer Kapazitäten zum Goldabbau dauere aber relativ lang. Bis zu zehn Jahren benötige die Neuerschließung einer Goldmine. Große Engpässe gebe es zudem beim qualifizierten Personal, auch Abbau-Genehmigungen - mit höheren Umwelt- und Sicherheitsauflagen - dauerten wesentlich länger. Labors, wo die Gesteinsproben zertifiziert werden, hätten Kapazitätsprobleme. Und bei der Lieferung von Gesteinsmühlen komme es derzeit zu Wartezeiten von bis zu vier Jahren. Die Abbaukosten insgesamt seien wegen höherer Löhne und Energiekosten ebenfalls gestiegen, von 339 Dollar je Feinunze auf 401 Dollar, also um knapp 20 Prozent.

2007 sei es auch im Rahmen des zweiten Goldabkommens der großen Zentralbanken - mit Ausnahme der USA - zu massiven Verkäufen gekommen. 475 Tonnen der erlaubten 500 Tonnen seien auf den Markt gebracht worden. Die Zentralbanken wollten nicht, dass Gold als "sicherer Hafen" angesehen werde. Ohne Zentralbank-Verkäufe würde sich die Preisentwicklung nur noch mehr beschleunigen. (APA/red)

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Die Goldbullen sind los ...

... aber richtig Tempo werden sie 2008 aufnehmen. Das ergibt sich - abgesehen von den überzeugend aussehenden, geradezu nach oben drängenden, aber noch nicht explodierenden Charts des Goldes und der Favoriten unter den Goldaktien - aus den erst diffusen, insgesamt den Goldpreis jedoch stark stützenden Faktoren: in zwischenzeitlichen Preisdellen starke Nachfrage, verhaltenes Angebot, niedrige bis - je nach Währung - negative Realzinsen, zuletzt Mitte Dezember schon wieder eine neue Schuldverschreibung auf das Edelmetall mit Lieferanspruch (Xetra-Gold), weitere Verunsicherung der traditionellen Wertapiermärkte durch die schwelende internationale Finanzkrise (dieses Mal von Seiten der Citigroup, die zusätzlich Milliarden Dollar abschreiben muss), im Prinzip machtlose Zentralbanken (sie schütten Geld und werden das auch 2008 tun), schließlich als pars pro toto das Pulverfass Pakistan mit dem Tod von Oppositionsführerin Bhutto. Das alles wirkt zwar nur zum Teil direkt auf den Goldpreis ein, aber genau daraus entsteht dessen Dynamik. 2008 wird es einen neuen Preisgipfel geben. Er wird, gemessen in Dollar, vierstellig sein. Doch wie hoch und in welchem Monat, das lässt sich nicht vorhersagen. Wer das Gegenteil behauptet, spekuliert darauf, im Fall einer halbwegs zutreffenden Prognose später als Guru gefeiert zu werden.

Die in diesen Tagen veröffentlichten Prognosen zum Wirtschaftswachstum, Dax, Dollar, Goldpreis usw. für 2008 sind großer Unfug, weil sie vor allem eines ignorieren: Dass es sich bei diesen wirtschaftlichen Indikatoren um Ergebnisse sehr komplexer Zusammenhänge handelt. Also kann es nicht darum gehen, irgendwelche Zahlen vorherzusagen und zu hoffen, dass die Trefferquote wenigstens so hoch sein möge wie beim Lotto. Sondern vernünftigerweise nur darum, die wichtigsten Bestimmungsfaktoren zu untersuchen, die für die Komplexität entscheidend sind. Beispiel Dax: Er besteht aus 30 Aktien, deren Kurse sich unterschiedlich entwickeln und obendrein mit unterschiedlicher Gewichtung in diesen Index eingehen. Folglich ist es sinnvoller und am Ende auch lukrativer, sich mit den einzelnen Aktien zu beschäftigen, statt am Dax herumzudeuteln. Beispiel Goldpreis: Er ist das Ergebnis von Angebot und Nachfrage unberechenbarer Marktteilnehmer (Minen, Zentralbanken, Schmuckindustrie, Fonds, Horter, Spekulanten, Spieler u.a. und spiegelt Erwartungen wider, die sich mit jedem Preisanstieg und -rückgang ändern können. Was liegt also näher, als beispielsweise die Förderung der Minen, die Aktionen der Zentralbanken und das Verhalten der Einkäufer aus der Schmuckindustrie näher zu verfolgen - was ja nicht gegen die oben gehegte Erwartung eines vierstelligen Goldpreises sprechen muss.

Der Prognoserummel ist das Ergebnis eines Rituals, von dem wir heute nicht mehr genau wissen, ob es eher der Neugier von Journalisten oder der Eitelkeit von Bankdirektoren und Börsengurus entsprungen ist. Auf jeden Fall lässt sich aus ihm schließen, dass Anleger zur Denkfaulheit verführt werden. Im schlimmsten Fall sagen sie sich sogar: Der Banker oder Guru sitzt an der Quelle, folglich weiß er mehr als ich. Dass dieses Fazit total falsch ist, zeigt sich nicht nur an den vielen Fehlprognosen - lesen Sie noch einmal die vor Jahresfrist abgegebenen, und Sie werden aus dem Staunen nicht mehr herauskommen. Es ergibt sich auch aus einer einfachen Überlegung: Der Banker/Guru hat entweder 1. den Auftrag seines Vorstands, alles schön zu reden, oder 2. wegen Stress keine Zeit, einen klaren Gedanken zu fassen, oder 3. einen drittklassigen Hiwi, der ihm die Prognose schreibt, oder 4. den Mut zu konträren Aussagen, um sich später, falls die Prognose mit viel Glück einigermaßen eingetroffen ist, als eitler Mister Oberschlau hofieren zu lassen.

Prognosen, die Sie für sich selbst erstellen, sind die besten - vorausgesetzt, Sie haben sehr viel in den Denksport investiert, der Sie bis dahin bringt. Prognosen - wohlgemerkt, in der Mehrzahl - das bedeutet a) rechtzeitig mehrere wichtige Indikatoren (nicht nur einen) in Gedanken durchspielen (Wirtschaftswachstum, Auftragseingänge, Geldmenge, Inflation, Zinsen, Dollar, Yen, Gold, Dax, Dow Jones u.a.), b) ihre Interdependenz beachten (etwa Geldmenge/Inflation, Dollar/Gold oder Dax/Dow Jones) und schließlich c) mehrere Prognosen zu den wichtigsten Anlagen selbst erstellen, ausgehend von alternativen Daten.

Was den für Anleger besonders wichtigen letzten Punkt betrifft, hier nur ein Beispiel: Angenommen, Sie wollen die Preisspanne für den Goldpreis bis Ende 2008 ermitteln. In diesem Fall erscheint es sinnvoll, besonders an den Stellschrauben von Geldmenge, Inflation, Zinsen und Dollar zu drehen, aber auch an denen der Minen (Förderkosten, Rückkäufe von Gold, neue Projekte u.a.), der Schmuckindustrie und der Fonds, speziell der ETF (Exchange Traded Funds). Weiter angenommen, Sie erhalten nach Eingabe plausibler alternativer Daten in Ihren Rechner eine Preisspanne von 800 bis 1200 Dollar. Dann brauchen Sie nur noch aktuelle Abweichungen Ihrer Daten zu beachten, um die Preisspanne entweder einzugrenzen oder zu erweitern.

Eine solche Übung erfordert sehr viel Zeit. Diese sollten Sie sich indes unbedingt nehmen, denn wir stehen vor einem turbulenten Anlagejahr, das vor allem durch die folgenden Trends bestimmt sein dürfte: überbordende Staatsverschuldung in den USA, Risse im Euro-System wegen auseinander laufender Konjunktur der Teilnehmerländer, expansive Geldpolitik und zunehmende Inflation weltweit, Fortsetzung der sog. Subprimekrise einschließlich ihres Schönredens durch Banker, weitere Investitionen der Fonds reicher Staaten (zum Beispiel Vereinigte Arabische Emirate und China) in amerikanische und europäische Aktien, politische Eingriffe (von der Absicherung der Rohstoffbasen bis zu neuen Kriegen), spürbar werdende Machtlosigkeit deutscher Politiker im Hinblick auf die demografische Entwicklung (unzureichende und falsche Altersvorsorge, drohende Pleite der Pflegeversicherung), sich abzeichnender Flop der Abgeltungsteuer, weitere Neiddebatten aus Anlass der kommenden Landtagswahlen, Kontenschnüffelei, Fortsetzung der Kapitalflucht aus Deutschland, Klimaschutz-Hysterie mit absehbaren Folgen (Verlagerung der Lasten auf alle, beispielsweise durch spezielle Abgaben, Schröpfen der Vermieter durch Auflagen für den Wärmeschutz), Olympiade in Peking, US-Präsidentschaftswahl und schließlich zum Ende des Jahres 2008 hin Schock für Mieter, die nachträglich mit den horrend gestiegenen Nebenkosten aus dem Jahr 2007 konfrontiert werden.

Unter solchen Umständen möchte ich heute meinen mehrfachen Rat aus dem abgelaufenen Jahr, möglichst viel Gold in Form von Anlagemünzen und Barren zu horten und sicherheitshalber genug Liquidität vorzuhalten, noch einmal bekräftigen. In diesem Sinn wünsche ich Ihnen viel Erfolg und - in des Wortes mehrfacher Bedeutung - besonders viel Glück im Jahr 2008.

© Manfred Gburek

www.gburek.eu

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Von Catherine Hoffmann

31. Dezember 2007 Das Vertrauen ist zerstört: 2007 wird uns als das Jahr in Erinnerung bleiben, in dem große Glaubenssätze als Naivität entlarvt wurden. Naiv war es zu glauben, eine internationale Bankenkrise sei so fern wie die Zeit der großen Depression. Und trügerisch war die Hoffnung, die allmächtigen Notenbanken würden erfolgreich den Retter spielen, wenn etwas schief läuft.

Der Mythos Notenbanken wankt, seit die Krise an den Weltfinanzmärkten immer neue Opfer fordert. Begonnen hat alles im Sommer mit dem wiederholten Ausfall von Hypothekenkrediten am amerikanischen Immobilienmarkt. Seither kämpfen deutsche Landesbanken ums Überleben, amerikanische Investmentbanken müssen Rekordsummen abschreiben und rutschen in die roten Zahlen.

Frühe Warnungen

Es ist das Ende eines bemerkenswerten Booms am amerikanischen Immobilienmarkt, manche sprechen wie der amerikanische Ökonom Robert Shiller von einer Spekulationsblase, aus der jetzt laut zischend die Luft entweicht. Der Preis für Wohnungen und Häuser ist seit den frühen neunziger Jahren kontinuierlich gestiegen. Zwischen 1997 und 2006 verteuerten sich Eigenheime dem S&P/Case-Shiller-Index zufolge um 124 Prozent. Es konnte nicht ewig so weitergehen. Shiller war alarmiert und warnte bereits Mitte 2006: „Ein Platzen dieser Blasen wäre eine ernste Gefahr.“

Nun wurden nicht nur in Amerika wie verrückt Häuser gebaut, sondern auch in Spanien, Großbritannien und Irland. Doch die Bauwut in den Vereinigten Staaten war einmalig. Zehntausende Amerikaner folgten dem Lockruf der Banken und nahmen einen Hypothekenkredit auf, obwohl sie sich Haus und Kredit eigentlich gar nicht leisten konnten. In der Hoffnung auf steigende Immobilienpreise gingen viele das Wagnis Eigenheim ein.

Beschönigend sprechen die Fachleute von „subprime borrowers“, also nicht gerade erstklassigen Schuldnern. Ein Fünftel aller neuaufgenommenen Baukredite fiel im vergangenen Jahr in diese zweifelhafte Kategorie. Die Zinsen für viele dieser Hypotheken sind variabel. Ungewöhnlich niedrigen Zinsen zu Beginn folgen nach ein oder zwei Jahren oft höhere, marktübliche Zinsen. Als die Zinsen im Frühjahr kräftig zu steigen begannen, geriet die Sache ins Rutschen. Viele Amerikaner kamen mit ihren Ratenzahlungen nicht mehr nach, mussten ihre Häuser verkaufen. Ein rasanter Wertverfall setzte ein - der Hauspreise und der Hypotheken.

Einladung zur Sorglosigkeit

Es traf nicht nur die Hypothekenbanken. Denn die Baukredite wurden zu neuen Wertpapieren gebündelt und verkauft. Kreditgeber mussten die Baufinanzierung nicht mehr wie früher in ihren Büchern behalten, sie konnten sie zu Paketen verschnürt an Banken, HedgeFonds und andere Investoren weiterreichen. Verpackungskünstlern gelang es, aus den zweitklassigen Hypotheken armer amerikanischer Hausbesitzer Wertpapiere zu basteln, die Anleihen glichen. Dieser Prozess nennt sich Verbriefung( vgl. Leichen im Keller der Verbriefungen).

Komplizierte Finanzinstrumente mit sperrigen Namen sind eine der ganz großen Erfolgsgeschichten der modernen Finanzwelt: Swaps, ABS (Asset Backed Securities), CDO (Collateralized Debt Obligations) und all die anderen Derivate. Das Verbriefen hat das Geschäft der Banken revolutioniert: Die Kreditgeber mussten sich nicht mehr mit dem Risiko herumschlagen, dass ein Schuldner zum säumigen Zahler absteigt.

Es war eine Einladung zur Sorglosigkeit, im Extremfall sogar zum Betrug. Wer Geld verlieh, sah sich den Schuldner nicht mehr so genau an. Er verdiente an der Vermittlung des Kredits und reichte das Risiko weiter an renditehungrige Investoren. Das war ein Leichtes, denn Ratingagenturen hatten vielen der verpackten Problemkredite die Bestnote „AAA“ verliehen - ein Gütesiegel, das nur die solidesten Schuldner auszeichnet.

Die geniale Illusion

Aufgabe der Agenturen ist es, die Kreditwürdigkeit von Unternehmen und Staaten zu prüfen. Ein gutes Rating verschafft dem Besitzer einer Anleihe oder eines Kreditderivats die Sicherheit, dass er sein geliehenes Geld mit großer Wahrscheinlichkeit zurückbekommt (vgl. Ratings unter Druck; Rating-Agenturen: Dubiose Doppelrolle).

Die Investoren glaubten das gerne. Sie waren froh, ein Wertpapier mit höchster Bonitätsnote zu kaufen, das obendrein noch mehr Rendite versprach als eine Unternehmensanleihe mit gleichem Rating. Eigentlich hätte die Extrarendite bei vermeintlich gleicher Qualität stutzig machen müssen. Doch niemand fragte nach. Die Gier war größer und der Handel schwunghaft. Am Ende wusste keiner, wo im weitverzweigten Bankensystem die Risiken verborgen waren - am wenigsten die Aufsichtsbehörden.

Bis vor kurzem noch galt die Verbriefung als geniale Erfindung. Denn das Risiko wurde durch den Verkauf der neuen Wertpapiere auf viele Schultern verteilt, hieß es. Die Welt sei sicherer als je zuvor. Es war eine Illusion.

Rettung vor dem Kollaps

Die wundersamen Renditebringer waren nicht so wertvoll wie erwartet. Derivate, in denen Subprime-Hypotheken steckten, also Kredite an zweitklassige Schuldner, fielen massenhaft aus. Angesichts steigender Zinsen konnten die überforderten Häuslebauer ihre Schulden nicht mehr begleichen. Die Ratingagenturen stuften die Papiere, deren Wert dramatisch verfiel, herab. Und die New Yorker Bank Bear Stearns meldete den Kollaps zweier hauseigener Hedge-Fonds, die sich mit amerikanischen Hypotheken verspekuliert hatten.

Eine Flut schlechter Nachrichten machte es immer schwerer, die Kreditderivate richtig zu bewerten, und noch schwerer, sie zu verkaufen. Der Handel mit den notleidenden Papieren wurde mangels Käufern gestoppt. Viele Banken, die auf die neuen Anlagevehikel gesetzt hatten, schrieben Milliarden Dollar ab.

Am tiefsten sind Citigroup, Merrill Lynch und Morgan Stanley aus Amerika in den Strudel der Immobilienkrise geraten sowie die Schweizer UBS. Ihre Aktienkurse brachen ein. Hunderte Milliarden an Börsenwert wurden binnen weniger Wochen vernichtet (vgl. Quartalszahlen: Gewinneinbruch bei der Citigroup; Kreditkrise: Mitnichten vorbei; Aktie der UBS ist noch nicht aus dem Gröbsten heraus; Chinesen verschönern Aktie von Morgan Stanley). Einige Vorstandschefs mussten gehen. Finanzinvestoren aus China und der Golfregion eilten UBS, Morgan Stanley und Citigroup mit dicken Geldspritzen zu Hilfe. Sie wollen vom größten anzunehmenden Unfall in der Finanzwelt profitieren und hoffen, dass die einst führenden Banken mit einem blauen Auge und gebrochenem Arm davonkommen.

Angst vor dem noch dickeren Ende

Andere Institute hat der plötzliche Vertrauensverlust übler erwischt. Im September bildeten sich lange Schlangen vor den Filialen des britischen Baufinanzierers Northern Rock (Aktie von Northern Rock von neuem unter Druck): Ängstliche Kunden forderten ihre Einlagen zurück. Sie zweifelten daran, dass die Bank ihren Verpflichtungen noch nachkommen kann. Etwas Schlimmeres kann einer Bank nicht passieren. Die Führung von Northern Rock musste im September die Bank of England um Notkredite bitten, um den drohenden finanziellen Kollaps zu verhindern. Schatzkanzler Alistair Darling gewährte Garantien für die privaten Spareinlagen bei Northern Rock, die in der vergangenen Woche massiv erweitert wurden.

Auch weniger sichtbare Misstrauensbekundungen als die der Northern-Rock-Kunden sind eine Gefahr für Banken in aller Welt. Zwar haben viele Institute bereits Milliarden abgeschrieben, aber niemand weiß, ob das dicke Ende nicht noch kommt. Klar ist nur: Die Subprime-Krise mit faulen Hypothekenkrediten aus Amerika ist längst nicht ausgestanden. Erst nach und nach kommt das Ausmaß der faulen Kredite zum Vorschein.

Der frühere Chef der amerikanischen Notenbank Alan Greenspan rechnet damit, dass Wertpapiere im Wert von 200 Milliarden Dollar abgeschrieben werden müssen - im besten Fall. Vielleicht aber auch doppelt so viel. Bei welcher Adresse die größten Verluste lauern, darüber lässt sich nur spekulieren. Deshalb zögern die Banken, sich untereinander Geld zu leihen. Wer Cash hat, hortet es lieber, weil er fürchtet, das Geld noch zu brauchen, wenn weitere Investments in Not geraten.

Erstarrter Geldmarkt

Wie ernst die Liquiditätsklemme geworden ist, zeigt der Geldmarkt (vgl. Schnelles Geld für misstrauische Banken; Rekord-Geldmarktzins: Banken fürchten um Liquidität). Der Zinssatz, zu dem sich Banken gegenseitig kurzfristige Kredite gewähren, liegt seit August weit über dem Leitzins. Das gilt für Amerika wie Europa. Es ist sehr ungewöhnlich - und bedrohlich. Die Banken sind vor Schreck wie gelähmt. Verschiedene Zinsschnitte der amerikanischen Notenbank Fed haben nicht geholfen.

An Weihnachten, wenn die Märkte geschlossen sind und die Banken ihre Bilanzen für das Jahresende polieren, ist Liquidität seit jeher ein knappes Gut. In diesem Jahr ist die Lage besonders brenzlig. Das Letzte, was die Währungshüter brauchen können, ist eine Großbank, die an Silvester verzweifelt nach einem Geldgeber sucht. Deshalb haben sich die führenden Zentralbanken zu einer gemeinsamen Aktion entschlossen.

Die Notenbanken der Vereinigten Staaten, des Euro-Raums, Kanadas, Großbritanniens und der Schweiz fluteten Mitte Dezember die Geldmärkte und versorgten leidende Geschäftsbanken großzügig mit 100 Milliarden Dollar. Das Geld wurde im Rahmen koordinierter Auktionen verteilt. Es handelt sich um kurzfristige Kredite - die Banken müssen sie zurückzahlen.

Nach der Hypotheken-, die Kreditkarten- und Verbraucherkreditkrise?

Die Märkte waren hin- und hergerissen zwischen der Hoffnung, dass das Geld schließlich doch alle erreicht, die es bitter nötig haben, und der Angst, dass der Plan entlarvt, wie beunruhigt die Notenbanker in Wirklichkeit sind. Die Furcht vor einer tiefen Krise scheint nicht unbegründet, hat das Kreditdebakel doch eine erschreckende Eigendynamik entwickelt.

Eigentlich wertvolle Forderungen aus Auto- oder Konsumkrediten, die zu Paketen verschnürt sind, werden plötzlich wertlos. Viele Käufer solcher Wertpapiere sind in einen Streik getreten. Ihre Überlegung: Wenn jemand in Amerika seine Hypothek nicht mehr bezahlen kann, stellt sich die Frage, wie lange er noch seinen Konsumkredit, seine Auto- oder Kreditkartenschulden bedient (vgl. Erfasst die Hypothekenkrise nun die Konsumentenkredite?; Großbritannien: Wohlstand auf Pump). Noch sind diese Dominosteine nicht gefallen. Doch der Markt für verbriefte Forderungen ist nahezu zusammengebrochen. Damit wird klar: Je länger die Krise dauert, desto mehr müssen die Banken abschreiben.

Täppische öffentlich-rechtliche Banken

Die amerikanische Hypothekenkrise hat nicht nur das weltweite Finanzsystem erschüttert. Sie hat auch die Schwäche der öffentlich-rechtlichen Banken in Deutschland entblößt. Die Deutsche Industriebank (IKB) und deutsche Landesbanken, allen voran die Sachsen LB, haben mit riskanten Geschäften am amerikanischen Hypothekenmarkt viel Geld verbrannt (vgl. IKB: 9 Milliarden zum Frühstück; Finanzmarkt-Krise: West LB schwer getroffen; Industriekreditbank: IKB braucht offenbar neue Hilfe; Video: Rettung für Sachsen LB). Gemessen an ihrer Bilanzsumme, ist der Schaden um ein Vielfaches höher als bei privaten Banken.

Seit im Jahr 2005 die Staatshaftung für Landesbanken abgeschafft wurde, konnten sie nicht mehr so leicht billige Kredite vergeben. Neue Ideen waren gefragt: Sie spekulierten mit verpackten Hypothekenkrediten außerhalb ihrer Bilanz. So haben sie in den vergangenen Jahren hohe Erträge erwirtschaftet. Heute sind die Hypotheken nur noch Ramsch.

Mit diesem Problem schlagen sich nicht allein die Landesbanken herum: Auch die großen Geschäftsbanken haben Zweckgesellschaften gegründet, die außerhalb der Bankbilanz möglicherweise faule Kreditforderungen geparkt haben. Die Citigroup will jetzt 49 Milliarden Dollar schwere außerbilanzielle Gesellschaften in die eigenen Bücher nehmen. Es könnte teuer werden - nicht nur für die Bank.

Rezessionsgefahr besteht

Die Konsequenzen der Krise für die Realwirtschaft sind kaum abzusehen. Analysten von UBS schätzen den volkswirtschaftlichen Verlust, der durch die Kreditklemme entsteht, auf 605 Milliarden Dollar. Denn es gibt Berührungspunkte zwischen der Finanzwelt und der realen Welt des Arbeitens, Konsumierens und Produzierens.

Geht es um den amerikanischen Immobilienmarkt, wird unmittelbar klar: Es trifft eine ganze Branche empfindlich, die in den vergangenen Jahren viel zum Wirtschaftswachstum beigetragen hat: den Bau. Härter noch dürfte die Konjunktur treffen, dass die Banken Unternehmern und Verbrauchern weniger Geld leihen. Institute, die am Hypothekenmarkt in Schwierigkeiten geraten sind, haben vielleicht gar nicht mehr die Möglichkeit, ihre Kreditvergabe im gewohnten Umfang weiter zu betreiben.

Zudem wird befürchtet, dass der Einbruch am Immobilienmarkt bald auch die Konsumbereitschaft der Amerikaner dämpft, denn wer Angst hat, sein Haus zu verlieren, oder auch nur sieht, dass es an Wert verliert, gibt weniger Geld für Wäschetrockner und Urlaub aus. Die amerikanische Notenbank senkte ihre Wachstumsprognose für 2008 deutlich von 2,5 auf 1,8 Prozent. Immer mehr Ökonomen sehen gar eine Rezession voraus, darunter auch Alan Greenspan.

Beelzebubs Verheerungen

Es ist schon merkwürdig, dass da einer vor den Folgen einer Krise warnt, an deren Entstehen er nicht ganz unbeteiligt ist. Amerika, behaupten seine Kritiker, leide noch immer unter der gefährlichen Geldpolitik des früheren Notenbankchefs. Nach dem Platzen der Blase am Aktienmarkt hatte Greenspan 2001 bis 2003 die Gefahr einer Deflation bekämpft und die Zinsen auf nur ein Prozent gedrückt.

Diese Minizinsen hätten den Boom und die späteren Exzesse am Immobilienmarkt erst möglich gemacht, sagen Greenspans Gegner. Stattdessen hätte er dem vorangegangenen Exzess am Aktienmarkt etwas mehr Zerstörung gönnen sollen. Greenspan habe den Immobilienboom provoziert und es in Kauf genommen, dass sich die Verbraucher noch stärker verschulden, um eine tiefe Rezession zu vermeiden. Sein Nachfolger Ben Bernanke steht heute vor einem ähnlichen Dilemma.

Risikomanagement auf dem Prüfstand

Auch die Banken müssen unangenehme Fragen beantworten: Was taugen ihre Risikomodelle, wenn sie nur in einem Wohlfühlklima funktionieren, aber eben nicht in außergewöhnlichen Situationen? Es kann nicht sein, dass vermeintlich vorbildliche Banken wie UBS und Citigroup größere Mengen Giftmüll im Keller haben, ohne sich darüber klar zu sein. Auch das Geschäftsmodell steht in Frage: Ist ein Gemischtwarenladen, wie ihn UBS und Citigroup haben, zukunftsfähig? Oder sollten Investmentbank und Vermögensverwaltung nicht besser getrennt werden? Schließlich haben andere Banken die Klippen der Subprime-Krise bislang geschickt umschifft. Goldman Sachs meldete sogar einen Rekordgewinn.

Auf viele Fragen zur Kreditkrise gibt es bis heute keine gültige Antwort. Anleger rechnen besser mit anhaltenden Turbulenzen an den Finanzmärkten im kommenden Jahr.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Die US Banken sind nahe am Buchwert und daher für mich bald ein klarer Kauf.

Man kann richtig Geld verdienen wenn man diese geprügelten Banken jetzt langsam einsammelt. Wachovia, Wells Fargo und Citi. Die Scheichs und Saudi Staatsfonds haben die Chance ergriffen.

Nur meine Meinung, wie immer kein Investmentrat.

Viel Glück !

Es kann jetzt ganz schnell nach oben gehen.

Optionen

| Boardmail an "Silberlöwe" |

Wertpapier: Silverado Gold Mines |

Angehängte Grafik:

silber_technisch.gif (verkleinert auf 85%)

silber_technisch.gif (verkleinert auf 85%)