1000% oder alles nur fake?

" Die Jenoptik AG muß an praktisch jeden Aktionär, der heute eine Aktie der DEWB AG besitzt - der zweitgrößten börsennotierten

Beteiligungsgesellschaft in Deutschland -, eine Abfindung von mindestens 26,51 Euro pro Wertpapier zahlen. Zu dieser Einschätzung kommt der renommierte Aktienrechtler Walter Bayer von der Universität Jena auf Basis seiner Auslegung eines Urteils des Oberlandesgerichts Jena...."

aber heute ist die welt voller armer teufel, denen

mehr oder weniger angst ist

Treiben sich lieber in irgendwelchen pennystocks rum und träumen von insolvenzrückzug.

Hier gibts eine realistische chance auf mehrere hundert % und kaum einen interessierts.

Wobei mir das wenig ausmacht.

Ich für meinen Teil bin stark im plus :-)

Bin natürlich auch stark im Plus. Einen Teil davon habe ich in PREMIERE

investiert (ohne allerdings DEWB-Papiere zu verkaufen). Zeichnungsge-

winn heute: 13%. Auch kein Dreck.

Apropos Pennystocks: zur Abrundung können sie ganz nett sein. Zum

Beispiel SER: gestriges Plus im Tageshoch: 200% (kein Witz!). Leider

habe ich nur wenige davon im Depot. Aber was soll's. Das Geld liegt auf

der Straße. Man muß es nur sehen - und nicht zu faul zum Aufheben sein.

Wer sich da wohl eindeckt.

Aber vor allem: Wer ist der Depp der verkauft?

Ich geh mal von Jenoptik/Pensionsfonds/DEWB internen Schiebereien aus...

![]() Grüße

Grüße

-hippeland-

Optionen

| Boardmail an "hippeland" |

Wertpapier: Deutsche Effecten- und |

Bricht - Jenoptik Konkurs?

Biotest

Können doch ruhig sagen, dass wahrscheinlich ein Haufen Geld auf DEWB-Aktionäre zurennt :-)

Bei 20 mio Gesamtkosten für Jenoptik müssen die aber weiterhin fleissig DEWB-Aktien aufsammeln.

Aber solange es genug ... gibt, die ihre Aktie zu dem Spottpreis verkaufen sollen sie es machen.

Solange bei den 20 mio meine 265000 € bei sind, bin ich hochzufrieden :-)))))))))

Das setzt doch vorraus, dass sie, bis auf ca. 750 000 aktien, den gesamten freefloat aufkaufen :-)

Denn ca 750 000 * 26,51 = 20 Mio

Irgendwie clever/lustig der Witzleben...

den Spiegel-Artikel gelesen (trotzdem: vielen Dank!).

Zu dem Spiegel-Artikel folgendes:

Wie immer, wenn es um die journalistische Aufbereitung komplexer recht-

licher Zusammenhänge geht, ist das Ergebnis mehr oder weniger laienhaft

und platt. Wesentliche für die Beurteilung des Falles erforderliche Fakten

und Hintergründe bleiben in dem Artikel unerwähnt; jedenfalls einige, von

denen ich Kenntnis habe.

Nach Abwägung aller Umstände, auch derer, die ich aus erster Hand kenne,

und die in der Öffentlich keit nicht bekannt sind, gehe ich davon aus, daß

das Urteil des OLG Jena gekippt wird. Zumindest wird es dergestalt modifi-

ziert, daß nur die Kläger etwas damit anfangen. Alle anderen werden leer

ausgehen.

Jeder DEWB-Interessent tut gut daran, wenn er seine Anlageentscheidung

trifft, ohne auf die Abfindung zu schielen. Die Wahrscheinlichkeit ist äu-

ßerst hoch, daß er enttäuscht wird.

Aus Sicht der JENOPTIK-Aktionäre stellt sich der Fall so dar:

Der Kurs verharrt derzeit bei etwa 9,60 EURO, obwohl ich nachgewiesen

habe (und diese Meinung wird inzwischen auch von vielen Experten geteilt),

daß JENOPTIK nach der Zerschlagung des Konzerns via Spin-Off von CLEAN-

SYSTEMS derzeit mindestens 15,- EURO Börsenkapitalisierung haben müßte.

Daß die Aktie nicht explodiert, liegt lediglich an dem bekannten Menetekel.

JENOPTIK müßte also ohne diese "Altlast" etwa 790 Mio. Börsenwert haben.

Das heißt, 286,- Mio. werden ihr im Moment "verweigert", obwohl es nur um

einen Bruchteil dieser Summe geht.

Dieser Widerspruch -oder "Irrtum"- wird zwangsläufig aufgelöst werden. Spä-

testens nach dem Verdikt des BGH. Sollte es dann - wovon ich wie gesagt

ausgehe- zugunsten von JENOPTIK ausgehen -oder jedenfalls so, daß nur ein

geringer Schaden entsteht- wird der Deckel von der Büchse der Pandora ge-

nommen und die Aktie von JENOPTIK wird explodieren.

Halter von DEWB-Aktien werden dann (sehr) lange Gesichter machen und mit-

ansehen müssen, wie ihre Papiere über Nacht mindestens 30% an Wert ver-

lieren. Nicht weil die Aktien dann etwa weniger wert wären. Nein, einfach

deswegen, weil alle Abfindungs-Spekulanten enttäuscht und frustriert aus

der Aktie flüchten. - Ich warte schon darauf, und werde die Hand aufhalten!

Halter von Aktien der JENOPTIK können andersrum über Nacht ein Vermögen

verdienen. Ganz Gewiefte (in aller Bescheidenheit zähle ich mich zu denen)

halten beide Papiere. Wie immer dieses (Hornberger?) Schießen ausgehen

mag: beide Aktien -die der DEWB und der JENOPTIK- sind ihr Geld derzeit

dicke wert.

Also in beiden Fällen: Kaufen.

Das schliesst aber Anschlussklagen nicht aus. Schliesslich gibt es genügend Hedgefonds mit hohem juristischen know-how, die auf genau solche Fälle warten.

Von irgendwoher müssen schliesslich die hohen Umsätze der letzten Wochen kommen.

Entweder Jenoptik (Wahrscheinlichkeit 75%)

spezielle Hedgefonds (Wahrscheinlichkeit 25%)

fehlt.In einem solchen Szenario werden massiv Ängste geschürt. Davon ist

aber nichts zu sehen.

Was das Rechtliche angeht sehe ich drei Dollpunkte, die über Sein oder

Nicht-Sein entscheiden könnten (im Spiegel-Artikel ist davon nichts zu

lesen):

1. die Beweisproblematik. Das OLG hat ja bekanntlich die Last des Bewei-

ses, wonach ein Anleger Aktien der abfindungsberechtigten Gattung be-

sitzt, umgekehrt und sie JENOPTIK aufgebrummt. Gleichzeitig unterstell-

te das Gericht, JENOPTIK könne diesen Beweis mangels identifizierender

WKN nicht erbringen. Soweit mit bekannt ist, kann JENOPTIK diesen Be-

weis sehr wohl erbringen. Dieser Beweis wurde übrigens in der Vorin-

stanz auch gehört, zugelassen und anerkannt. Deshalb auch der Sieg von

JENOPTIK in der ersten Instanz. JENOPTIK geht davon aus, daß der BGH

diesen Beweis würdigt.

2. Die Verjährungsproblematik. An sich sind die Ansprüche allesamt ver-

fallen, weil sie an eine Ausschlußfrist von 2 Monaten gebunden waren.

Das OLG ist der Auffassung, diese Frist sei noch gar nicht in Gang

gekommen, da ein Spruchkammerverfahren bezüglich der Abfindungshöhe

anhängig und zur Stunde noch nicht abgeschlossen ist. Damit aber hat

das OLG juristische Neuland betreten. Der BGH dürfte hier anders ent-

scheiden, da Anleger, die "vorschnell" -also innerhalb der Regelfrist-

angenommen haben, nicht schlechter gestellt sind, als andere, die wei-

tergepokert haben; weil nämlich bei späterer Festsetzung einer höheren

Abfindung durch die Spruchkammer auch diejenigen Anleger vom Spruch

profitieren, die schon früher angenommen haben.

3. Ich vermute, daß Anspruchsteller und Trittbrettfahrer jeglicher Art am

Ende auch aus einem völlig simplen Grund scheitern werden:

Jedem, der die Papiere zu einem günstigeren Preis als 26,51 EURO erwor-

ben hat, wird die Behauptung, es handle sich um abfindungsberechtigte

Papiere, aus systematischen Gründen kein Glauben geschenkt werden.

Das hätte nämlich zur Voraussetzung, daß ein anderer Aktionär ihm seine

Papiere für weniger als 26,51 EURO verkauft hat, obwohl er jederzeit

die Möglichkeit hatte (und übrigens auch immer noch hat!) die Papiere

bei JENOPTIK gegen Aushändigung der Abfindung abzugeben.

Diese simple Plausibilitätsprüfung kollidiert noch nicht mal mit der

Beweislastumkehr des OLG!

JENA (dpa-AFX) - Trotz Risiken in Millionenhöhe wegen eines Rechtsstreits über Abfindungszahlungen an Aktionäre der Jenoptik- Tochter DEWB AG will Konzernvorstand Alexander von Witzleben keinen Vergleich schließen. "Wir wollen, dass dieser Streit vom Bundesgerichtshof (BGH) entschieden wird, um Rechtssicherheit zu schaffen", sagte der Vorstandsvorsitzende der Jenoptik AG am Sonntag der dpa. Der größte ostdeutsche Technologiekonzern hatte bereits Mitte Februar mitgeteilt, dass gegen ein Urteil des Thüringer Oberlandesgerichts (OLG) Revision beim BGH eingelegt wurde.

Das OLG hatte einem Aktionär der börsennotierten Risikokapitalgesellschaft DEWB (Jena) Abfindungsansprüche in Höhe von rund 292 000 Euro plus Zinsen gegen Übertragung von rund 11.000 Anteilsscheinen zugesprochen. Im Gegensatz zu Vorinstanzen vertrat das OLG die Auffassung, der Jenoptik-Konzerns hätte seine DEWB-Aktien bei der Veräußerung durch Vergabe einer neuen Wertpapierkennnummer "als nicht abfindungsberechtigt kennzeichnen müssen". Eine gesonderte Wertpapierkennnummer im Zusammenhang mit Abfindungsansprüchen sei auch in anderen Fällen in Deutschland nicht vergeben worden, argumentierte von Witzleben.

Streitpunkt sei, ob Aktionäre nachweisen müssen, dass sie die Papiere vor Kündigung des Beherrschungsvertrages mit der DEWB 1999 besessen haben. Das OLG wies die Beweislast dem Konzern zu. Die Juristen von Jenoptik bezeichnen die Umkehr der Beweislast als "nicht nachvollziehbar" und rechnen mit einer Korrektur durch den BGH. Sonst würde Spekulanten Tür und Tor geöffnet, hieß es.

Zu einem Bericht des Nachrichtenmagazins "Der Spiegel", wonach auf das Unternehmen bei einem negativen Ausgang des Rechtsstreits im schlimmsten Fall Belastungen von knapp 140 Millionen Euro zukommen könnten, sagte Witzleben, "das ist ein sehr theoretischer Wert". Es gehe nicht um eine Sammelklage.

Zum Zeitpunkt der Kündigung des Beherrschungs- und Gewinnabführungsvertrags mit der DEWB sollen etwa 70.000 Aktien (0,3 Prozent) im freien Umlauf gewesen sein. Jenoptik hält derzeit noch 34,9 Prozent der DEWB-Papiere, weitere 30,9 Prozent ein Jenoptik- Pensionstrust. Einige Millionen Aktien sind inzwischen in Streubesitz./ro/DP/zb

Also wer schnell ist kann sich die noch sichern.

Es scheint nämlich ansonsten niemand mehr verkaufen zu wollen.

Orderbuch:

ask

9,86 1000

4,44 300

4,15 33

3,84 2000

3,75 2000

Optionen

| Boardmail an "gvz1" |

Wertpapier: Deutsche Effecten- und |

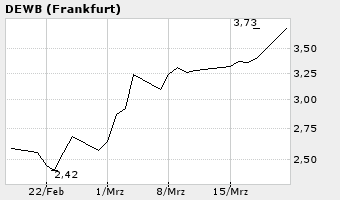

aktueller Kurs bei 3,75€.

:-)

Jenoptik-CEO Witzleben kündigt an, notfalls DEWB-Papiere über die Börse aufkaufen zu wollen.

@gvz

Steht ein "Schlag ins Wasser" nicht für etwas Negatives?

Performance seit erstem Posting

Schlusskurs vom 17. 02. 2005 2.40

Aktueller Kurs 3.73

Veränderung 1.33 (55.42%)

Angehängte Grafik:

bigchart.png

bigchart.png