Aurelius

Die Gier immer billiger kaufen zu wollen kann oft dazu führen, daß man gar keine Anteile mehr zu vernünftigen Preisen erwerben kann. Nicht wahr Fräulein ?

Optionen

| Boardmail an "albino" |

Wertpapier: AUR Portfolio III SE & |

Da wird selbst vor Menschenleben nicht haltgemacht um an der Börse Gewinne einzufahren. An die ganze BVB Manschaft das tut mir sehr leid für euch.

Aber da sieht man mal was solche Lügen ausmachen. Die haben keine Moral mehr.

Optionen

| Boardmail an "levis65" |

Wertpapier: AUR Portfolio III SE & |

Auch hier bei Aurelius versuchen Leerverkäufer Geld mit Lügen zu verdienen und uns ehrlichen Aktionären abzuluchsen... an werden sie aber keinen Cent verdienen!

Die Börse in ihrer reinsten Form ist der Kauf und Verkauf von Aktien.

Alles andere was danach entwickelt wurde(Puts, Calls, Optionsscheine, Leerverkäufe) bieten immer Spielraum für Marktmanipulation.....und wie bei Borussia Dortmund auch für Mordanschläge.

Bei den Anschlägen vom 11 September gab es auch schon ähnliche Vorgänge.

Der IS braucht eigentlich nur im richtigen Moment auf fallende Kurse zu wetten, bevor die einen Anschlag durchführen und somit wird diese Terrororganisation immer genügend finanzielle Mittel für den Krieg gegen die Zivilisation zur Verfügung haben.

Optionen

| Boardmail an "albino" |

Wertpapier: AUR Portfolio III SE & |

Wenn ich sowas lese wie "die 40EUR sind eingefroren - da wird sich wohl ein LV eindecken müssen weil es ihm zu heiss wird. Geniessen wir den Anblick des brennenden Shorties. Solche Szenen werden wir bald auch bei deutlich höheren Kursen sehen" ist das völlig übertrieben.

Niemand weiß, ob das ein Covern ist - auch wenn es angesichts des Volumens und der "Maschinenhaftigkeit des Trades" im Rahmen des Möglichen läge.

Selbst wenn es ein Covern wäre, wer sagt denn, dass das nicht das Glattstellen von LV-Kursen deutlich oberhalb von 40 Euro ist? Jericho hat, wie ich schon mehrmals schrieb, mindestens die Hälfte ihrer LV-Quote zu Kursen deutlich über 40 aufgebaut.

Von "brennen" würde zumindest ich erst sprechen, wenn die LVs so tief in Kreide stecken, wie diejenigen Aktionäre, die bei 63 kauften und dann zu 37 verkauften.

Ohne die Details zu den Absichten der LVs und zu den Leihfristen, kann man nahezu gar nicht beurteilen, ab wann ein LV brennt und wann nicht. Das hat mir WRI sehr deutlich gezeigt.

Überhaupt ist Short Squeeze das Unwort schlechthin. Ich gebe gerne zu, auch ich habe mir das mal gewünscht, damals bei WRI. Ob es noch kommt, weiß ich nicht. Bislang und auch trotz Covern im einstelligen Prozentbereich, war es nicht so.

Denn abgesehen von Porsche-VW ist mir keine Squeeze bekannt, der im Ansatz vergleichbar war. Es braucht nicht nur eine hohe LV-Quote, sondern auch sehr, sehr niedrige Liquidität im Markt bzw. in der Aktie sowie überraschende, signifikante und positive News inklusive nahezu denselben Leihfristen für alle HFs bzw. ein gleichzeitiges Covern der HFs.

Anstiege von 5%, oder ein Ausbleiben von Absinken, sind kein Squeeze...

Auf Wochenbasis haben wir übrigens immer noch ein Minus!

Das ist nicht schlimm. Es war die "Nach-Oster-vor-Frankreichwahl-und-mit-Verfallstag-Woche", da ist das ja nicht schlimm.

Und nun lasst uns bitte wieder streiten. Diese ganze "Liebesruhe" ist auch nicht das Wahre.

Könnte hier bitte wieder jemand ein Haar in der Suppe finden, damit wir uns darüber aufregen, analysieren und entkräften können.

Ich finde ja die viel zu unleserliche Auflistung der vergangenene ARP-Trades immer noch äußerst vertrauensunwürdig ;-)

Das Management hat massiv Aktien verkauft - stimmt!

Das Portfolio verdient insgesamt kein Geld - stimmt!

Gezeigte Gewinne im Konzern beruhen ausschließlich auf bad wills, d.h. Bewertungen - stimmt!

Beteiligungen gehen reihenweise in die Insolvenz - stimmt!

Zum Teil passiert das unter sehr dubiosen Umständen - stimmt!

Es gibt Null Transparenz zum Thema NAV - stimmt!

Es gibt keine konkreten Zahlen oder Aussagen zu den wichtigsten Beteiligungen - stimmt!

Der CEO war früher Teil der Arques/Löw Truppe - stimmt!

Die Vergütung des Managements ist jenseits von Gut und Böse - stimmt!

Die gewählte Struktur hat nur einen Zweck: den CEO aus der Haftung zu nehmen - stimmt!

Aurelius notiert im General Standard und vermeidet dadurch strengere Berichtspflichten - stimmt!

Das Management war bisher nicht in der Lage, für Transparenz zu sorgen - stimmt!

Wenn es Euch irgendwie doch möglich ist, bitte inhaltlich antworten, gern zu jedem Punkt das Gegenteil belegen. Bashing ist langweilig. Und den Kurs nach oben beten wollen auch.

Ich gehe mal nur auf einen Punkt ein. Warum steigt die Eigenkapitalquote wenn man mit dem Portfolio kein Geld verdient? Wenn man Geld verbrennt müsste dies doch sinken? Warum sitzt Aurelius auf > 400 Mio. € Barreserven.

Das es hier sowohl Pusher und Basher gibt ist mir klar, zeitweise erinnern mich hier die Beiträge an Politik Diskussionen. Man kennt nur noch schwarz oder weiß.

Übrigens kannte ich Aurelius vor der Gotham Attacke nicht, andere Bekannte auch nicht und die zocken mit Hebelprodukten. Kursziel 50€.

Falls Aurelus liefert wird e bei mir ein Langzeitinvest.

VG

Außerdem schaut euch mal seine Posts bei anderen Aktien an und probiert mal was positives zu finden.

Natürlich kann sie sich sofort ändern aber sie gibt eine vermutliche Prognose ab.

Optionen

| Boardmail an "AdmiralKaido" |

Wertpapier: AUR Portfolio III SE & |

Angehängte Grafik:

img_9056.png (verkleinert auf 79%)

img_9056.png (verkleinert auf 79%)

Oder glaubst Du die Aktionäre und der Vorstand bekommen Monopoly oder Falschgeld ?

Das Geld was ausbezahlt wird ist reales Geld, welches vorher tatsächlich verdient wurde.

Das einzige was ich kritisieren würde sind die hohen Vorstandsgehälter, die wesentlich höher sind als bei viel größeren Aktiengesellschaften. Aber das hat nichts damit zu tun, daß Aurelius profitabel ist und reale Gewinne erwirtschaftet.

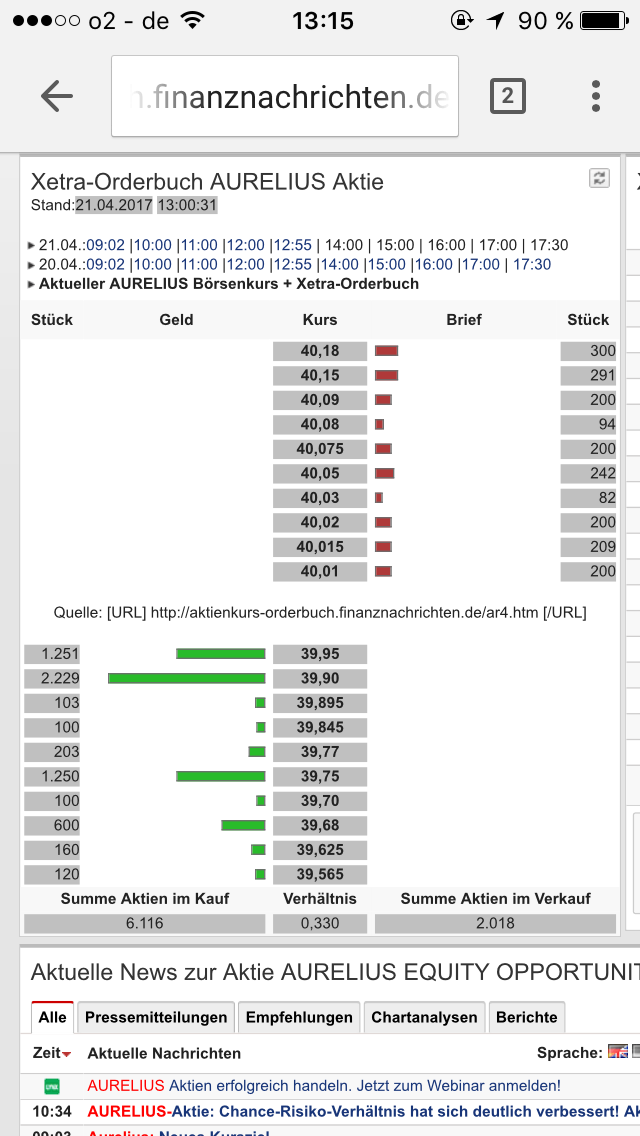

Das mit den 40 Euro ist übrigens sehr interessant heute. Genau bei 40,00 Euro wechseln heute regelmäßig größere Aktienpakete den Besitzer. Nicht ganz ausgeschlossen, daß manche Leerverkäufer bei 40 Euro Schadensbegrenzung betreiben.

Optionen

| Boardmail an "albino" |

Wertpapier: AUR Portfolio III SE & |

Das Management hat massiv Aktien verkauft - stimmt!

-> Das war ja auch schon vorher bekannt. Das hat Aurelius sogar selbst mitgeteilt. Und andere Vorstände anderer Firmen verkaufen auch mal Aktien. Selbst Aktionäre verkaufen hin und wieder ihre Aktien. Da Aurelius-Management aber nur Teile verkauft hat, lässt darauf schließen, dass selbst Kurse um die 65 Euro dafür zu billig halten :-) Ach ja, der Chef hat sogar verlauten lassen, weitere Aktien demnächst zu kaufen.

Das Portfolio verdient insgesamt kein Geld - stimmt!

-> Stimmt nicht. Im Geschäftsbericht 2016 steht es als Zahl und als Wort schwarz auf weiß, dass die Konzernumsätze, und dazu zählen auch die Umsätze der Portfolio-Companies, gestiegen sind.

Gezeigte Gewinne im Konzern beruhen ausschließlich auf bad wills, d.h. Bewertungen - stimmt!

-> Stimmt nicht. Sie resultieren primär aus den Veräusserungsgewinnen sowie durch (kleinere) Gewinnabführungen an Aurelius, sofern die PCs bereits im "Good Home for Companies" Gewinne erzielen.

Beteiligungen gehen reihenweise in die Insolvenz - stimmt!

-> Stimmt nicht. Ist bewiesen. Sowohl von den veräusserten Unternehmen her, als auch in der Unterscheidung rechtlicher Einheiten (Tochergesellschaften und zugrunde liegenden Mutterunternehmen)

Zum Teil passiert das unter sehr dubiosen Umständen - stimmt!

-> Stimmt nicht. Insolvenzen sind in den wenigsten Fällen dubios, sondern sehr plausibel durch die Markt- und Wettbewerbsbedingungen, durch Managementfehler, durch Regularien uvm. zu belegen.

Es gibt Null Transparenz zum Thema NAV - stimmt!

-> Stimmt nicht. Soweit sie was dazu sagen können, ohne ihre eigene Verhandlungsposition zu schwächen, veröffentlichen sie alles.

Es gibt keine konkreten Zahlen oder Aussagen zu den wichtigsten Beteiligungen - stimmt!

-> Stimmt nicht. Ich fühle mich durch Aurelius z.B. hinsichtlich SECOP besser informiert, als durch Gotham. Die haben da ja bewusst MA vergessen.

Der CEO war früher Teil der Arques/Löw Truppe - stimmt!

-> Ja, vor allem vor der schlimmen Zeit bei Arques.

Die Vergütung des Managements ist jenseits von Gut und Böse - stimmt!

-> Wer bestimmt den "jenseits von Gut und Böse"? Es ist eine sehr erfolgsabhängige Vergütung und letztes Jahr war eben außerordentlich gut. Ergo außerordentliche Vergütung. Und sie haben deutlich mehr in Aurelius investiert, als z.B. Zetschge in Daimler. Und der bekommt fast genauso hohe Bezüge. Übrigens auch Pensionszahlungen (also Zusagen darüber), die Markus hingegen nicht bekommt von Aurelius

Die gewählte Struktur hat nur einen Zweck: den CEO aus der Haftung zu nehmen - stimmt!

-> Nun ja, der hat noch 10% an Aurelius und die sind direkt mal 30-40% seit März weniger Wert. Und er verdient weniger, wenn Aurelius nicht performt. Mitgehangen, mitgefangen finde ich hier überaus treffend.

Aurelius notiert im General Standard und vermeidet dadurch strengere Berichtspflichten - stimmt!

-> Börse ist ja kein Wunschkonzert. Sonst hätte Aurelius sich den sofortigen Einzug in den DAX gewünscht. Man fängt eben erst klein an und die Börse sieht für dieses "klein" eben andere Voraussetzungen vor.

Das Management war bisher nicht in der Lage, für Transparenz zu sorgen - stimmt!

-> Oh doch, ich fühle mich deutlich besser unterrichtet dank der zwei, eigtl. 3 Stellungsnahmen. Nur Ignoranten wie du, sehen das nicht.

Und nicht wegen dir schreibe ich das ganze hier, sondern wegen den Lesern. Einige davon sind sicherlich ganz neu bei Aurelius und in der Börse und in Sachen Short-Attacke.

Dann kann man die wichtigen Fakten, selbst wenn es zu permanenten Wiederholungen kommt, nicht oft genug schreiben.

Daher der Aufruf an alle weiteren Basher: Schreibt noch mehr Unfug!

https://de.wikipedia.org/wiki/R%C3%BCckschaufehler

Der Mensch neigt dazu Fakten die davor bekannt waren und keine Rolle gespielt haben im Nachhinein für Erklärungen heranzuziehen. Weil der Mensch eben für alles immer eine Erklärung braucht auch wenn es keine gibt. Damit spreche ich den Teil Managementverkäufe an ;)

Und nochmals der Hinweis:

Lest im Wirecard Forum zum Zeitpunkt der ShortAttacke. Praktisch das gleiche was jetzt hier diskutiert wird. Alles schon mal da gewesen.

Übrigens gehören Optionsscheine etc. meiner Meinung nach an der Börse verboten. Vor allem auch deshalb weil sie KEINERLEI ökonomischen Nutzen bringen, außer Einnahmen für die Banken.

Da halte ich es mit dem guten Billy

„Banking is necessary, Banks are not“

Man kann daher nicht sagen, dass mehr verkauft wird als gekauft oder anders herum. Lediglich das Orderbuch zeigt, wo gerade mehr angeboten wird. Also ob mehr Aktionäre verkaufen möchten oder mehr kaufen möchten.

Dankbar wäre ich Dir auch, wenn Du mir aus dem GB 2016 auch nur eine klare Aussage zu einer Beteiligung zitieren könntest. Zu Klarstellung: "...wird sich voraussichtlich positiv entwickeln" oder "...eine Umsatzsteigerung sollte möglich sein" sind keine klaren Aussagen.