wow , strong buy FXCM

Seite 41 von 58 Neuester Beitrag: 24.04.21 23:11 | ||||

| Eröffnet am: | 27.01.15 15:56 | von: dollar cash | Anzahl Beiträge: | 2.436 |

| Neuester Beitrag: | 24.04.21 23:11 | von: Ineshnyha | Leser gesamt: | 325.809 |

| Forum: | Hot-Stocks | Leser heute: | 92 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 38 | 39 | 40 | | 42 | 43 | 44 | ... 58 > | ||||

Hoffe das sie Fastmatch und Lucid noch dieses Jahr verkaufen ......damit der wert der Aktie steigt .

Gruss DL

Angehängte Grafik:

original_43554043.png (verkleinert auf 72%)

original_43554043.png (verkleinert auf 72%)

Bist Du Dir da sicher? Ich hoffe es ist ein Irrtum. ;-)

(Mis)understanding FXCMs $500 million 1H loss and valuation

http://leaprate.com/2015/08/...cms-500-million-1h-loss-and-valuation/

By LeapRate Staff on Monday, 08.10.15

LeapRate takes a deeper look at understanding FXCMs half-billion dollar loss in 1H-2015 and why FXCM shares are trading so low.

FXCM loss explained

Poor FXCM.

They had the indignity of not only losing upwards of $275 million (in the form of negative client balances) due to the Black Thursday Swiss Franc spike, requiring a very onerous bailout rescue loan from Leucadia National Corp (NYSE:LUK), but they did so on January 15.

Why does the date matter?

Had Black Thursday occurred, say, back in mid December, then FXCM would likely have written off (most of) the financial hurt from the entire episode in Q4, and would have begun 2015 anew with a somewhat clean accounting slate. They of course would still have owed Leucadia all that money plus a major chunk of any future sale proceeds of the company (more on that below) as they do now, but at least from an accounting point of view the deed would have been done.

But thats not what happened.

Since the loss happened early in Q1 of this year, the large loss gets to be repeated and reminded to investors in each quarters financial report for the remainder of the year Q2, Q3, Q4 as year-to-date financial statements are presented alongside the quarter.

And with the total (accounting) loss at FXCM topping the half billion dollar mark as of June 30, that provided some good FXCM-bashing fodder at certain blogs choosing to sensationalize FXCMs huge loss. As we explained above, that will probably continue later in the year as Q3 and Q4 are reported.

However we believe that most in the financial community do not really understand the $392 million Loss on derivative liability Letter Agreement which FXCM took in the first half of this year, nor the $522 million net loss it suffered. Nor, for that matter, the reason that FXCM despite reporting some fairly healthy trading volumes the past few months is now seeing its shares head down into Penny Stock range and trade at below $1.00.

Let us explain. First, the large writeoff/loss.

A good part of FXCMs 1H loss is real, in the form of negative client balances. FXCM was (we believe) fairly balanced and hedged on paper on January 15. However the clients (and liquidity providers) which won big when the Swiss Franc spiked 20% that day had to be paid, while the balancing gains FXCM made from clients which were on the wrong side of the CHF could not be collected. Real money lost. Real cash out the door.

However most of the overall writeoff/loss is non cash and non operational, and has nothing to do with FXCMs operations and corporate health, but rather with accounting charges FXCM needs to take due to US GAAP accounting rules thanks to the future benefit that FXCM gave up to Leucadia.

Leucadias ability to force a sale of FXCM in about two and a half years, plus the fact that Leucadia will get a large/majority portion of the proceeds from a sale of FXCM or its assets (see Table A below), must be accounted for today by FXCM as a derivative liability. Using fairly complex calculations, FXCM and its accountants have to figure out something of the sort: What is the current value of the option Leucadia has to get some/most of the sale proceeds of our business?

At the end of Q1, FXCM estimated that value to be about $292 million and all of that had to be recorded as an expense of the company. No cash out the door, just a large accounting hit.

During Q2, FXCM had to increase that what-our-shareholders-will-have-to-give-up-in-the-future-to-Leucadia charge by an additional $100 million, charged as an expense in Q2. Ironically, FXCM had to take that additional $100 million charge because it was doing better since FXCM was now in better shape operationally, the value given up to Leucadia is greater. In FXCMs words, due to an increase in the estimated value of the Letter Agreement.

The better FXCM continues to do, the more it likely will have to expense in the future. Ironic. But again, it doesnt and shouldnt affect FXCMs operations or perceived financial health.

So now for Question #2: Why are FXCM shares trading so low?

To explain, we first need to look at the FXCM-Leucadia agreement. This (taken from FXCM filings) is how the division of future sale proceeds of FXCM will go:

FXCM sale proceeds allocated

Assuming that FXCM pays its loan to Leucadia back in full (meaning that we can ignore the first line of the table), if FXCM is sold at some point down the road (as seems likely from the agreement) then Leucadia and FXCM shareholders split the sale proceeds 50-50, up to $350 million. If FXCM is sold for more (up to a total sale price of $850 million), then Leucadia gets 90% (!!) of those additional proceeds. FXCM shareholders get just 10%.

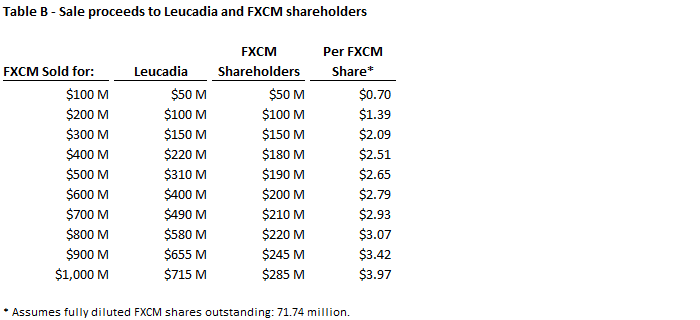

So unless FXCM is sold for more than $850 million (which we view as unlikely), FXCM shareholders are basically capped out at between $2.50-$3.00 per share, as the following Table B shows.

FXCM sale proceeds divided

To briefly explain Table B above, if FXCM is eventually sold for, say, $300 million, Leucadia gets half of that ($150 million) and FXCM shareholders the other half. With about 71.74 million FXCM shares outstanding (after accounting for the conversion of FXCMs Class B shares into regular Class A shares), that means that FXCM shareholders can expect about $2.09 per share.

Were FXCM to be sold for double that price, or $600 million, FXCM shareholders take would increase to just $200 million, or $2.79 per share.

FXCMs current share price in Penny Stock range of $0.96 is well below that, but remember that everything has to go well for that $2.09 or $2.79 to be actually realized. A lot could also go wrong.

And, as one analyst mentioned to us, why buy a stock with effectively capped upside? All stocks have risk, but you may as well take that risk when you at least have greater upside if the company you are investing in does well.

iHub NewsWire

3D Entertainment Holdings (OTC:TDEY) announces the completion of its internal investigation.(TDEY) Oct 5, 2015 9:22 AM

FASTFUNDS FINANCIAL CORPORATION PROVIDES UPDATE FOR TOMMY CHONG GREEN CARD AND PURE GROW SYSTEMS(FFFC) Oct 2, 2015 1:33 PM

NORTH AMERICAN CANNABIS HOLDINGS CONGRATULATES JV PARTNER NATURESCOMFORTMEDS ON AWARD OF TWO US PATENTS(USMJ) Oct 2, 2015 1:14 PM

New Wave Holdings, Inc. Receives Target Launch Date for SchoolFuel Program(NWAV) Oct 2, 2015 9:29 AM

High Performance Beverage Co. Reports Initial Success With Its Sales Launch by Obtaining a #1 Best Seller Ranking Through Ama...(TBEV) Oct 2, 2015 8:30 AM

Around the Web

Aber bis Mitte Januar 2016 müssen sie erstmal die 300 mio bezahlen, das ist der nächste schritt im vertrag mit Leucadia.

Gruss DL

Wie kann man so etwas unterschreiben? Das wird doch nie was.

Wie ich schon mal geschrieben habe und das bestätigt mich darin das das eine getarnte Insolvenzverschleppung ist.

Hoffe der Kurs steigt noch ein bischen so das ich hier noch mit einem überschaubaren Minus rauskomme.

Hoffe aber auch eher auf den diesjährigen Verkauf der NCA's.... Dann wären wir auf jeden Fall bei ner Bewertung. Mit einem ordentlichen Aufschlag zum jetzigem Kurs..... Das Management hatte zudem zuletzt nochmal betont, dass sie dieses Jahr gerne die Schulden zurück zahlen wollen.....

FXCM hat ja im Sommer von Citi deren Forex Plattform gekauft. Also sie versuchen schon sich da selber am leben zu halten. Am ende wird es schwer werden für FXCM da sie ihre guten forex-lattformen verkauft haben , so wird der Umsatz auch weniger.

Also in den nächsten Monaten sehe ich FXCM schon so bei 13-17$ aber auf lange Sicht ( 2-3 jahre) keine Ahnung wie sie das so Händeln....

Gruss DL

Gruss DL

Gruss DL

Gruss DL

FXCM hat 35% von Fastmatch. Mit dem 50% Anteil an Lucid sollte dann aber der Rest beglichen werden können.

Ich hoffe eher auf 40-50 USD bis Ende 2016, sofern nicht wieder etwas dazwischenkommt wie im Juni:

"Continuing operations was actually profitable to the tune of about $5 million in the month of

April, by $6 million in the month of May, and we lost about $13 million in the month of June, just to give you sort of a continuing operations picture for the quarter."

" ...we expect that earning power to be minimum to rise from that $5 million to $6

million range to $8 million to $9 million range a month. So about $100 million for the year or so, a little bit around that number."

Quelle: FXCM Presentation Transcript 6.8.2015

Gruss DL

Fastmtch soll ca. 200 Mio. Wert sein laut den marktgerüchten. Daran hält FXCM 35 Prozent, dass macht 70 Mio.... Also bei Verkauf noch 120 Mio. Rest....

In Lucid sind damals 192 Mio. Investiert worden.... Einen Abschlag muss fxcm sicherlich hinnehmen beim Verlauf..... Aber da sind immer noch 70 Mio Luft..... Dann wären alle Schulden getilgt und zudem will fxcm noch 2 weitere kleinere Einheiten verkaufen.....

Siehe Investors Day of Leucadia von heute

Euch allen viel Glück :-(

Gruß DL

Wieviel das ist hängt davon ab, wie hoch die Restsumme des Darlehns ist.

Gruß

Gruss