IVU - sachlich und konstruktiv

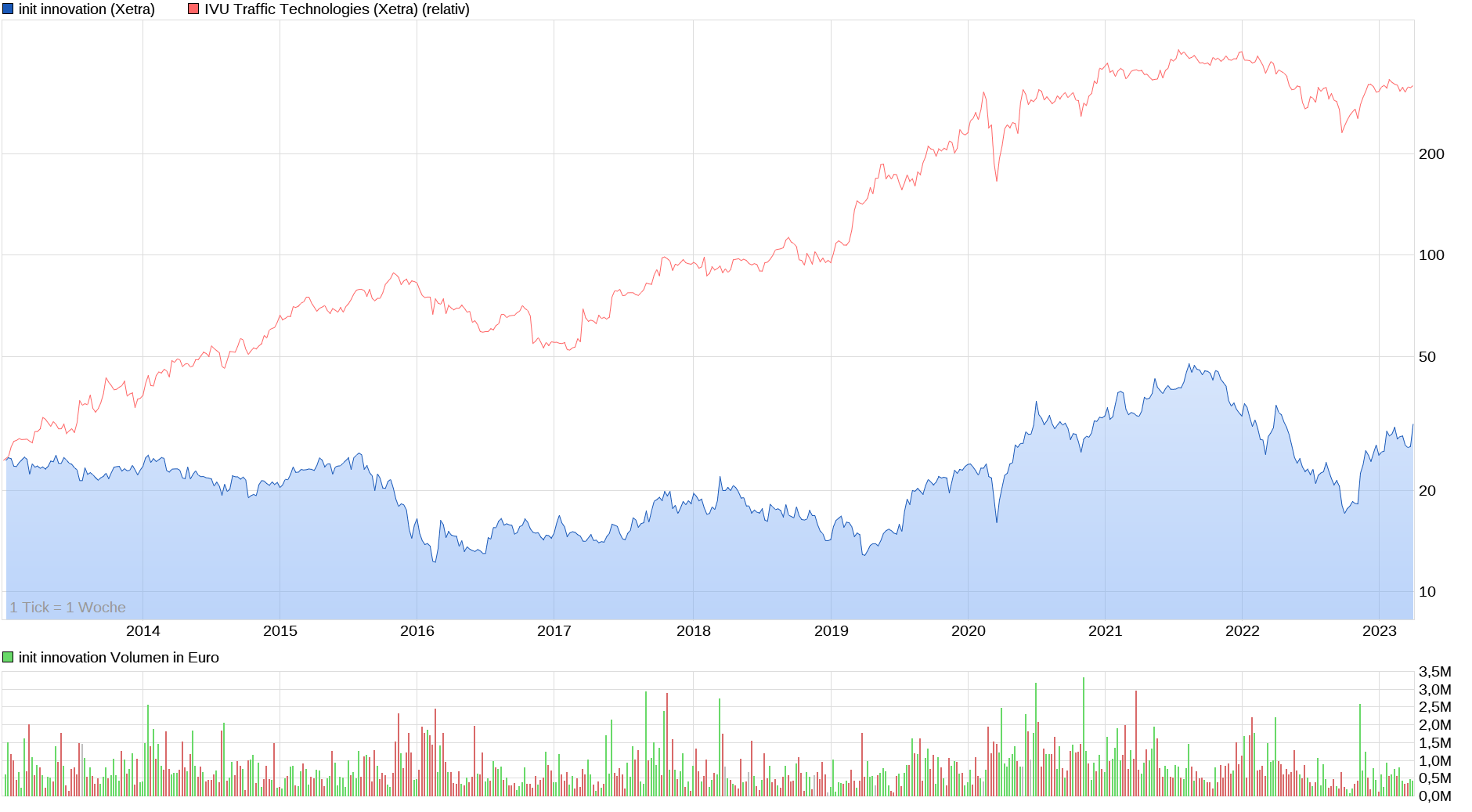

IVU heute einziger Wert in meinem Depot in Rot. Scheinbar ist das stetige aber eher unspektakuläre Wachstum nicht genug, um Kaufinteressenten hinterm Ofen hervor zu locken, während init da (auch im Hinblick auf einige elementare Kennzahlen) bei momentan kaum höherer Marktkapitalisierung deutlich günstiger erscheint.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

cc9e0e43-abf6-440a-bd8a-701279692a8f.png (verkleinert auf 27%)

cc9e0e43-abf6-440a-bd8a-701279692a8f.png (verkleinert auf 27%)

um das Desinteresse der Anleger hier nicht wirklich wundern.

Wenn der Gesamtmarkt jetzt wirklich weiter nach oben strebt kann man

mit viel Glück vielleicht wenigstens den Bereich um die 16€ halten.

Ansonsten wird man zügig die Bewertung und damit den Kurs anpassen, was ja die Mehrheit hier im Forum ausdrücklich begrüßt um billiger nachzukaufen oder einzusteigen

Wenn man so sieht in welchem Schneckentempo und Unentschlossenheit unsere Politik wichtige Bereiche, im speziellen den öffentliche Verlehr so angeht wundert sich nicht wirklich über die

Kursperformance der IVU. Da nützen momentan auch die robusten Wachstumsraten nix,

da grundsätzlich bei den Investoren der Glaube fehlt dass sich hier wirklich grundlegend und massiv was ändert.

Nennenswert weg vom Auto hin zu Bus und Bahn,

das werden VW und Co. zu verhindern wissen.......

Die Zinsen sind immerhin 4% vom aktuellen EBIT. Zugegeben, nicht der Hammer, aber allemal mehr erwähnenswert als deine VW Theorie.

"Zuschlag 1324073: Weiterentwicklung/Wartung Planungs- und Dispositionstool New

Publiziert am: 6. April 2023

PostAuto AG

Art. 21 Abs. 2 lit. e BöB:

Das Planungs- und Dispositionstool «PlanBox» wurde nach WTO ausgeschrieben und IVU Traffic Technologies hat den Zuschlag erhalten. Seit Dezember 2016 ist die Software bei PostAuto produktiv im Einsatz und wird seither laufend den postspezifischen Bedürfnissen angepasst. Die Wartung und der Support des Produktes kann ausschliesslich durch die Tool-Lieferantin IVU Traffic Technologies erbracht werden. Weiter liegen die Urheberrechte und das Eigentum an den Programmiercodes bei der Zuschlagsempfängerin.

Aktuell wird insbesondere auch über einen RFI evaluiert, welche Möglichkeiten sich bezüglich Planungs- und Dispositionstools für die Zukunft bieten würden. Aufgrund der tiefen Integration des aktuellen Tools in die PostAuto-Systeme und der sehr hohen Komplexität wäre gemäss aktuellem Stand, wenn überhaupt, frühestens Ende 2026/2027 mit einer Ablösung des aktuellen Systems zu rechnen. Zumindest bis dann, müssen die Leistungen bei der bisherigen Anbieterin bezogen werden....":

https://www.it-beschaffung.ch/it/1324073/...ungs-und-dispositionstool

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

https://www.srf.ch/news/schweiz/...tautos-ab-2040-nur-noch-elektrisch

Die Post Auto AG ist als größtes Busunternehmen der Schweiz und Liechtenstein seit 2014 Kunde der IVU.

2017 wurde die IVU.suite modernisiert und vor gerade mal 2 Jahren wurde bereits ein Auftrag in Höhe von 1,2 Mio CHF für 12 Monate Laufzeit vergeben, um das Dispositions und Planungstool "PlanBox" zu erweitern.

Jetzt mit beinahe gleichlautendem Text also einen weiteren Auftrag in der Höhe, Respekt, insgesamt 7 Mio. Fränkli für die PlanBox.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Smyl" |

Wertpapier: IVU Traffic Technologie |

https://www.isea.rwth-aachen.de/cms/ISEA/...Projekte/~qeymq/FlexSBus/

https://www.faz.net/aktuell/technik-motor/motor/...hren-18707712.html

Wäre auch eine Aufgabe für IVU. Software für fahrerloses Fahren.

Optionen

| Boardmail an "nuuj" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

Ist man nach der Ausschüttung noch 33-34 € pro Aktie wert?

Mal sehen ob es bei IVU irgendwann auch sowas gibt, aber eigentlich bin ich kein Fan von hohen Sonderausschüttungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Ein weiterer Nebenwert, der einen Rekordauftragsbestand hat, den ich aber als nachhaltig ansehe, ist Fortec. Da bin ich auch einfach zufriedener mit dem Vorstand, und die Bewertung ist eh günstig. Die Aktie würde ich klar gegenüber Softing und Ls telcom vorziehen. Allerdings gibt es dort gerade einen größeren Verkäufer, inklusive Eisbergorder bei 22,8 € im Ask. Muss man also auch nicht überstürzt einsteigen und kann es erstmal analysieren.

Aber natürlich sollten wir das weiterführend in den jeweiligen Threads zu Softing und Fortec diskutieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |