IVU - sachlich und konstruktiv

Aber kannst mir glauben ... die Zeiten sind seit mindestens 10 Jahren vorbei, wo ich mich ernsthaft noch über gemachte Tenbagger ärgere, weil die sich danach dann nochmal ver5facht oder gar ver10facht haben. Das wäre ja echt albern, wenn einen sowas nachhaltig ärgern würde. Aber klar denkt man in solchen Momenten wie gestern nach der Hypoport-News mal daran was gewesen wäre, wenn man sowas wie Hypoport oder vor allem Nemetschek länger gehalten hätte oder beim Einstieg damals mehr Aktien gekauft hätte.

Aktuell ist ja Global Fashion Group auch so ein Fall wo ich bei 1€ gekauft habe, aber im Nachhinein viel zu wenig. Soll ich mich aber ernsthaft über 700% Gewinn in 6 Monaten ärgern?

Dafür gibt es einfach immer wieder genug neue Chancen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Carter" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Carter" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Ich habe eher den Eindruck, es gab in den letzten Jahren eine Verschiebung zu Trends und Hypes, wodurch durchaus solide Value-Werte derzeit extrem günstig bewertet sind, ohne es verdient zu haben. Gleichzeitig gehen die Trendwerte ab wie Schmitz Katze, ohne noch auf Bewertungen zu achten. Vieles davon ist zurecht hoch bewertet, und es gibt auch sicherlich viel Schrott, der ebenso zurecht billig ist.

Aber spannend finde ich gerade derzeit Aktien, die von Corona nicht betroffen sind, teils sogar dieses Jahr im hohen einstelligen Bereich wachsen, bilanziell sehr solide sind, aber eben trotzdem nicht gerade als Trend/Hype-Aktie gelten und daher sehr günstig bewertet werden. Damit meine ich sowas wie Centrotec, Einhell oder Sto Vz, die alle bilanziell solide sind, dieses Jahr mehr oder weniger wachsen und mit KGVs zwischen 8 und 11 günstig bewertet sind.

IVU ist eher so ein Zwischending. Man gilt nicht als klassisches Wachstumsunternehmen, obwohl man eigentlich seit Jahren 7-8% wächst und vielleicht jetzt sogar das Wachstum noch etwas beschleunigen kann. Und man ist nicht saugünstig, aber im Vergleich zu Unternehmen mit ähnlichen Wachstumsraten günstig, sogar gegenüber manchen Zyklikern günstiger.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

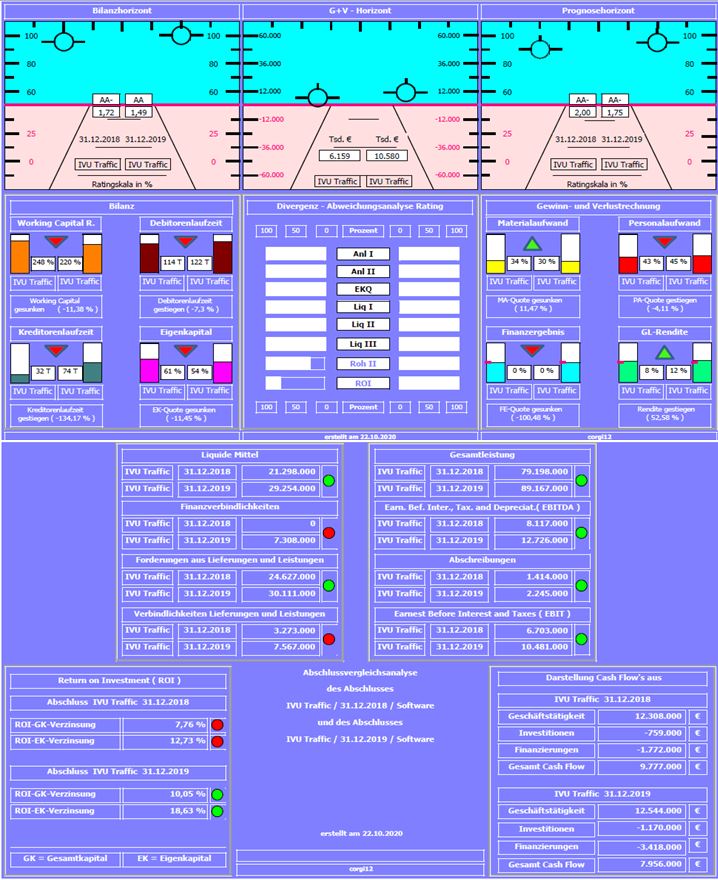

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,00 auf 1,75 ! verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Rohertrag II - Kennzahl durch Verlagerung von Fremdleistungen ( Materialaufwand ) zu eigenem Personal ( Personalaufwand ) erhöht. Somit Gesamtleistungsrendite ( +52% ) und Return on Invest (ROI) signifikant gesteigert.

Negativ: Eigenkapitalquote von 61% auf immer noch stolze 54 % gesunken und erstmalig Finanzverbindlichkeiten ausgewiesen. Beides bedingt durch die erstmalige Aufnahme von Leasingverbindlichkeiten in Höhe von 7,3 Mil. € (IFRS 16).

Resume: Ein bilanzielle starkes Unternehmen, dass sich in 2019 weiter steigern konnte.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy und IVU Traffic.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

ivu_2018_2019.jpg (verkleinert auf 71%)

ivu_2018_2019.jpg (verkleinert auf 71%)

Off topic: für Deutschland setzt die Studie eine Verdreifachung der installierten Leistung voraus. Bei Wind sind es an Land nur 50 Prozent ( Inland) von 54 auf 80 Gigawatt, aber Offshore wieder eine Verdreifachung von 8 auf 25 Gigawatt. Alles bis 2030.

ESG bzw. Nachhaltigkeit bekommen wir nicht mehr wegdiskutiert. IVU für Verkehr ist gesetzt. Energie ( Solar und Wind): was sind eure Favoriten?

Offshore habe ich eine erste Position Orsted gekauft....

Ahoi

BL

https://www.agora-verkehrswende.de/en/...l-germany-executive-summary/

Sehe ich genauso. Egal wie man zu den einzelnen Punkten steht oder dem angestrebten Tempo, vom Ziel selbst wird insbesondere die EU nicht mehr abrücken und es hat sich mittlerweile bis in die Reihen der politischen Hinterbänkler herumgesprochen, das der Verkehr ein bislang stark unterschätzter Faktor ist, was die Erreichung der Klimaziele betrifft.

Energiepolitik: Da habe ich mich für Shell entschieden, weil einerseits der Umbau der Industrie hin zur Klimaneutralität noch eine ganze Weile nicht ohne fossile Brennstoffnutzung auskommen wird und auch die Infrastruktur für Grüne Energie erstmal in entsprechendem Ausmaß geschaffen werden muß.

Denke auch nicht das der Ausbau der erneuerbaren Energien nur mit kleineren Projektentwicklern und Unternehmen zu schaffen sein wird, ein weiterer Grund für mich auf Shell zu setzen.

Traue denen im Vergleich zu den anderen Mineralölkonzernen eher den anvisierten Konzernumbau zu, hin zu einem global bedeutsamen Stromproduzenten.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Siehe auch den Beitrag von BigL, die übergeordneten Klimaziele sind nur mit starken Verkehrsunternehmen und modernen Strukturen zu erreichen.

Über die Auftragsvergabe kann ich nichts sagen, ich würde aber fast darauf wetten das IVU den Zuschlag erhalten wird und damit weitere Mosaiksteinchen gesetzt werden können.

https://ted.europa.eu/...ED:NOTICE:505773-2020:TEXT:EN:HTML&src=0

Die Wolfsburger Verkehrs GmbH war bereits 1986 der erste Kunde für das Planungssystem "Microbus" von IVU und hatte zuletzt 2005 das Betriebsleitsystem und das Ticketing mit IVU erneuert und auch entsprechende Bordrechner installiert.

Jetzt steht also eine seit 2018 geplante Erneuerung der Technik an und das Ganze steht auch unter dem Zeichen der Vereinheitlichung der Tarifverbünde.

Erinnert sei an den Vertragsabschluss mit der VBN letztes Jahr.

https://www.ivu.de/aktuelles/neuigkeiten/artikel/...anungssystem.html

Zum Auftragswert werden in dieser aktualisierten Ausschreibung keine Angaben gemacht, ich hatte in einer ursprünglichen Fassung 3,4 Mio. € gelesen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

- IV.2.1)Frühere Bekanntmachung zu diesem Verfahren

Bekanntmachungsnummer im ABl. verlinkt

https://ted.europa.eu/udl?uri=TED:NOTICE:508865-2018:TEXT:DE:HTML

Da stehen auch die 3,4 Mio. drin

Optionen

| Boardmail an "hellshefe" |

Wertpapier: IVU Traffic Technologie |

Der Markt hat sich seiner verdrängten Corona Ängste erinnert und verfällt jetzt in das andere Extrem und eine komplette Untergangsstimmung.

In solchen Phasen werden kleine Nebenwerte meist überproportional abgestraft, das Bedürfnis nach Sicherheit spielt Werten wie IVU nicht in die Karten, dafür ist die Aktie immer noch zu klein und zu unbekannt.

Der nächste Trigger wird vermutlich auch erst das Q-3 Ergebnis sein und da ist eben auch so, das IVU eigentlich nie mit Sensationen überrascht, sondern "nur" mit Kontinuität und verlässlichem, soliden Wachstum glänzen kann.

Einen derartigen Glanz wissen aber eher konservative Anleger zu schätzen, für die ganzen Börsen Newbies ist das glaub ich uninteressant.

Mal sehen, ob mit den Zahlen ein wenig Kaufinteresse aufkommen wird.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Und Lang&Schwarz wird sich auch niemals mit solchen Größen ins Orderbuch stellen, um wikifolio-Orders zu hedgen, schon gar nicht bevor die Order im Wikifolio ausgeführt wurde, denn der Trader könnte die Order ja wieder rausziehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Meine IVU Aktien stehen dafür aber nach wie vor nicht zur Verfügung.

schmeißen so einige ihre Stück panisch weg - und ein Investor nutzt die Chance für 13,60€ einzusammeln. Die 30000 Stücke sind ihm jedenfalls ins BID geworfen worden.

Nachdem IVU seit Juni quasi seitwärts gelaufen sind und den Marktanstieg nicht mitgemacht haben, saufen sie jetzt mit dem Markt kräftig ab. Spricht nicht gerade für eine stabile Anlegerschaft bei IVU

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Wäre dann etwa KGV von 15,0 , cashbereinigt 12,0-12,5.

Für so einen Wachstumstitel, der Wachstumsfelder wie Software, Klimaschutz und Verkehrsinfrastruktur gleichermaßen bedient, ist das schon recht ansprechend. Aber wir haben im März ja gesehen, was der Markt manchmal für Kapriolen schlagen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Es wird einfach alles verkauft.

Schon im März war die IVU schwächer als der DAX;

wieso sollte es jetzt anders sein.

Wenn der Markt weiter crashed werden wir die 12 auch noch sehen.

Wäre für mich ein Nachkaufkurs.

Allen Viel Erfolg

Ob morgen mal wieder etwas mehr Ruhe in den Markt kommt?

Optionen

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Meine ersten Aktien waren 1996 Adidas, die ich mit hart zusammengesparten 1500 D-Mark kaufte und dafür zur Sparkasse musste, unterschreiben und dann auch noch 50 D-Mark Gebühren zahlen durfte. Schon allein deshalb lohnte sich Traden damals gar nicht.

Im Nachhinein kaum zu fassen, aber wie du schon sagst. Es hat natürlich dazu geführt, dass heutzutage auch die kleinen Privatanleger ständig jede noch so kleine Info traden, und sei es nur das Orderbuch oder einen Dax-Rückgang um 0,2%. Hat aber sicherlich auch einfach mit dem Zugang zu Informationen zu tun. Damals bei Adidas kannte ich beim Kauf nicht mal den Finanzbericht, von irgendwelchen Präsentationen des Unternehmens oder gar Orderbüchern und ähnlichem Kram ganz zu schweigen. Die Aktie hatte ich eigentlich nur gekauft, weil ich als angehendender Publizistik/Sport-Student halt dachte ich muss die gerade neu emmitierte Adidas unbedingt haben. Und natürlich als 80er Jahre RunDMC-Fan. :))

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |