ASTUR GOLD CORP. - Aussichtreich!

Seite 1 von 2 Neuester Beitrag: 26.02.14 15:44 | ||||

| Eröffnet am: | 23.09.10 11:34 | von: male2009 | Anzahl Beiträge: | 27 |

| Neuester Beitrag: | 26.02.14 15:44 | von: Sodbrenner | Leser gesamt: | 11.187 |

| Forum: | Hot-Stocks | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

Astur Gold entwickelt das vor Kurzem erworbene fortgeschrittene Goldvorkommen Salave in Asturias, Spanien. Salave ist eines der größten und hochgradigsten unentwickelten Goldvorkommen in Europa.

- 100% Besitz am Salave-Projekt, erworben von Lundin Mining und lokalen Minderheitsgesellschaftern (Lundin Mining besitzt 19,52% an Astur Gold)

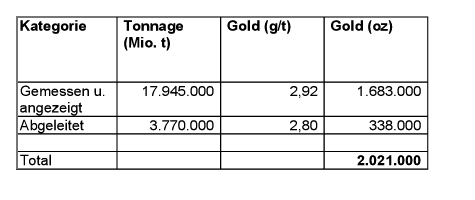

- Fortgeschrittenes Goldvorkommen mit NI 43-101-kompatiblen Resourcen in Höhe von 1,68 Mio. Unzen mit 2,9g/Tonne (gemessen und angezeigt) sowie 338.000 Unzen mit 2,8g/Tonne (abgeleitet)*

- Vorherige Tests ergaben eine mögliche Gewinnungsrate von rund 90%

- Nur 70km entfernt von den zu Orvana Minerals gehörenden Goldminen El Valle und Carles

- Exzellente Bergbauinfrastruktur durch langjährige Kohleförderung in der Region

- Bis heute 64.377 Meter über 430 Bohrlöcher gebohrt (235 Diamantbohrungen)

- Explorationspotenzial: Vier hochgradige Zonen mit Goldmineralisierung sind nach unten offen, weitere potenzielle Explorationsgebiete in westlicher Richtung wurden noch nie untersucht.

Entwicklungsplan

- Erlangung einer Genehmigung für den Goldabbau im Tagebau

- Durchführung einer Wirtschaftlichkeitsanalyse für verschiedene Tage-/Untertagebau-Szenarien

2.000 Meter In-fill-Bohrungen

- Zusätzliche 7.000 Meter an Bohrungen um die westlichen Ausläufer der Mineralisierungszonen zu testen

Historie des Salave-Vorkommens

Salave war einmal eine der größten Goldminen des Römischen Reichs. Das Vorkommen befindet sich am Fuß einer ehemaligen römischen Tagebaumine, welche vor 2000 Jahren aktiv war. Die Römer verarbeiteten Millionen Tonnen an oxidiertem Gestein von der Oberfläche, besaßen allerdings nicht die notwendigen Technologien, um auch die Sulfide zu verarbeiten.

Die Gesellschaft halte die Rechte an einem der größten noch nicht entwickelten Goldvorkommen Westeuropas. Dabei gehe es um das Salave-Lizenzgebiet in Spanien. Erst Anfang des Jahres habe Astur Gold dort knapp 1,7 Mio. Unzen Gold in der Measured & Indicated-Kategorie nach dem internationalen NI 43-101-Standard nachweisen können. Damit verfüge Astur Gold über einen in situ-Wert in Höhe von 2,3 Mrd. USD. Dem stehe eine Marktkapitalisierung von rund 40 Mio. USD gegenüber.

Darüber hinaus verfüge Astur Gold über ein sehr erfahrenes und erfolgreiches Management. Der ehemalige Lizenzinhaber Lundin Mining (Profil) sei mit 15,5% größter Anteilseigner an Astur Gold.

Das Potenzial bei Astur Gold sei immens: So würden die Analysten von Haywood Securities in ihrer aktuellen Studie auf die Peergroup-Bewertung von knapp 140 USD je Unze hindeuten, während Astur Gold momentan nur eine Bewertung von knapp 22 USD je Unze zugesprochen werde.

http://www.ariva.de/news/...men-Westeuropas-Hot-Stocks-Europe-3591507

In Spanien werden große Mengen an Zement, Flurspat, Gips, Sanden, Kupfer, Nickel und weitere Metalle produziert. Zu den bekanntesten Bergbau- bzw. Explorationsunternehmen in Spanien gehören Inmet Mining (Las Cruces Projekt), Orvana Minerals übernahm Kinibauri Gold) Ormonde Mining, Cambridge Minerals. Die Produktion an ausgewählten Metallen im Jahr 2008 betrug: Kupfer: 290.000 t, Zink: 456.050 t, Blei: 125.000 t, Nickel: 8.136 t, Gold: 3,4 t, Silber 3,4 t (Quelle: Gurmendi: The Mineral Industry of Spain 2008).

Die bedeutendste Bergbauregion Spaniens ist der Iberische Pyrit-Gürtel, der zahlreiche massive Sulfidlagerstätten beherbergt und sich von der Gegend um Sevilla bis südlich Lissabon in Portugal erstreckt. Dort findet sich auch Inmets Las Cruces Mine. Das Zentrum des historischen Goldbergbaus liegt aber woanders, nämlich im Norden Spaniens in den Provinzen Kastilien, Galizien und Asturien.

Der Goldbergbau in Spanien begann vor über 2000 Jahren, zu Zeiten des Römischen Reiches. Die Geldreform von Augustus führte zur Etablierung eines Goldstandards, der durch die Aureus Goldmünze verkörpert wird und so für erheblichen Goldbedarf sorgte.

Die Las Medulas Goldmine in der heutigen Provinz Kastilien u. Leon war zu Zeiten des Römischen Reiches eine der wichtigsten Goldminen. Plinius der Ältere schrieb über diese Mine, dass sie 20.000 Römische Pfund ( a 327,45 g) Gold pro Jahr lieferte, insgesamt über 250 Jahre Minenbetrieb ca. 1.650 t Gold (Quelle: http://iberianature.com). Noch heute zeugen zahlreiche alte Minen von der umfangreichen Bergbauaktivität der Römer. Trotz ihrer fortschrittlichen Technik war es ihnen nicht möglich, refraktorisches Erz (schwer zu trennendes Mischerz) zu verarbeiten, so dass sie die schon damals bekannte Salave Lagerstätte im heutigen Asturien nur oberflächlich ausbeuten konnten. Gut für Astur Gold!

Hintergrund

Das heute unter Astur Gold Corp. firmierende Unternehmen wurde am 20. August 2007 als Kapital-Pool mit dem Namen Dagilev Capital Corp. gegründet. Anschließend fand der Börsengang statt und ab Februar 2008 notierten die Aktien an der TSX. Wie bei diesen Kapitalsammlern üblich fand anschließend eine Transaktion statt, mittels derer Aktiva in die Hülle eingebracht wurden. Bei Dagilev war das der Erwerb von 95,04% des spanischen Unternehmens Exploraciones Mineras del Cantabrico,. S.L. (EMC). EMC wiederum gehörte zuvor Rio Narcea Mines, einer Tochter von Lundin Mining. Für den Erwerb von EMC zahlte Dagilev 5,296 Mio. eigene Aktien und 500.000 € und machte Lundin zum Großaktionär. Nach Zustimmung der Aktionäre wurde Dagilev am 4. Juni 2010 in Astur Gold Corp. umbenannt.

Wie anfangs erwähnt, konnten die Römer diese Art von Refraktor-Erz nicht verarbeiten. Sie beuteten nur das verwitterte Oberflächengestein im Tagebau aus und ließen das darunterliegende Sulfidgestein unangetastet.

Die Lagerstätte hängt mit einer Scherzone zusammen und besteht aus zahlreichen Linsen mineralisierten Sulfid-Gesteins, die in Sedimenten und Granodiorit gelagert sind. Über 70% des Goldes liegt in Refraktorerz in Arsenopyrit und Pyrit. Die einzelnen mineralisierten Zonen sind 50 - 200 m lang, 10 bis 50 m breit und 10 bis 60 m stark.

Mehrere Vorbesitzer explorierten das Projekt, darunter Cominco, Rio Tinto, Gold Fields, Anglo American, Newmont und zuletzt Rio Narcea mit 14.885 m in 70 Bohrlöchern. Insgesamt wurden seit 1970 290 Diamantbohrungen über 55.847 m niedergebracht, was für Astur Gold einen großen Informationsvorsprung und Kostenersparnis bedeutet. Von diesen Bohrungen liegen 219 innerhalb des modellierten Ressourcenareals. Unter Einbeziehung der letzten Bohrungen von Rio Narcea fertigte Scott Wilson Mining Anfang 2010 einen NI 43-101 konformen technischen Bericht an, der auch die folgende Ressourcenschätzung enthielt:

**** SIEHE ANGEHÄNGTE GRAFIK ****

Die Gehalte sind für eine Tagebaulagerstätte sehr gut und festzuhalten ist auch, dass es sich bei Salava um eines der größten unentwickelten Goldprojekte in Westeuropa handelt. Und die Lagerstätte bietet durchaus Potential für Erweiterungen. Die Ergebnisse der bisher durchgeführten Diamantbohrungen deuten darauf hin, dass sich die hochgradigen Abschnitte in der Tiefe und in nördliche Richtung fortsetzen. Scott Wilson empfiehlt ebenfalls einen Test auf Erweiterungen der Mineralisierung in Richtung Westen.

Alle Fakten sprechen extrem für das Projekt, doch gibt es einen beeinträchtigenden Faktor - die bisher nicht vorhandene Tagebaugenehmigung. Im August 2005 wurde die weitere Entwicklung des Tagebauprojekts von Rio Narcea durch die Provinzregierung Asturiens wegen neuer Gesetze untersagt. Dem folgten drei Klagen von Rio Narcea gegen Asturien, die vor dem Obersten Gerichtshof ausgetragen werden, jetzt durch Astur Gold. Eine vierte Klage zielt auf einen Schadenersatz von 320 Mio. €. Die Summe wurde bei einem Goldpreis von 600 USD/oz festgelegt, wäre jetzt also wesentlich höher. Der Obere Gerichtshof hat entschieden, dass die Tagebaugenehmigung doch erteilt wird, wenn eine der drei Klagen vor dem Obersten Gerichtshof gewonnen wird. Eine Entscheidung wird vermutlich in 1-2 Jahren fallen.

Weitere Vorhaben

Noch im Dezember 2010 will Astur den Antrag für ein 2.000 m umfassendes Bohrprogramm stellen. Ebenfalls im Dezember erwartet man die Ergebnisse der laufenden Abgrenzungsstudien für den möglichen Tagebau und den Untergrundabbau. Im Januar 2011 wird man Anträge für den Bau einer 2,2 km langen Explorationsdrift und für 3.000 - 5.000 m Bohrungen stellen. Der Beginn der abschließenden Machbarkeitsstudie ist für Februar 2011 vorgesehen. Von größter Bedeutung für das Unternehmen ist aber der Erhalt der Tagebaugenehmigung und hierfür könnten die Wahlen in Asturien im Mai 2011 eine Rolle spielen. Selbst wenn die Genehmigung nicht erteilt wird, besteht die Option des Untergrundabbaus (von dann weniger Unzen) und Astur und Rio Narcea können noch immer eine Entschädigungszahlung im Falle des dauerhaft versagten Tagebaus erhalten.

Angehängte Grafik:

astur_gold.jpeg

astur_gold.jpeg

Ein signifikanter Erfolgsfaktor bei Minenunternehmen ist bekanntermaßen das Management und auch hier ist Astur bestens aufgestellt. Cary Pinkowski (CEO) ist der Gründer von Entree Gold und ihm gelang der Erwerb des Lookoout Hill Projekts, eines der hochgradigsten Kupfer-Gold-Porphyrprojekte weltweit. Emilio Hormaeche (Präsident) war unter anderem Projektmanager der Tasiast Goldmine von Red Back Mining. Er ist Spanier und mit sämtlichen Minenprojekten der letzten 20 Jahre in dem Land vertraut. Paul Conibear (Direktor) ist VP für Unternehmensentwicklung von Lundin Mining und war ehemals CEO von Tenke Mining. Sean Roosen (Direktor) ist CEO von Osisko Mining. Bei Astur ist also geballter Sachverstand versammelt.

Bewertung

Die Bewertung des Unternehmens wird am sinnvollsten über eine In-Situ-Bewertung der Unzen im Boden vorgenommen. Eine von Haywood Securities ange fertigte Tabelle, die sich auf S. 25 von Asturs jüngster Präsentation befindet, weist Werte von 40 bis 450 $ je Unze auf, der Mittelwert liegt bei 139 $. Aufgrund der Problematik der fehlenden Genehmigung bleiben wir im unteren Bereich und setzen 50 $ je Unze an. Astur verfügt über 1,68 Mio oz Gold gemessene und angezeigte Ressourcen, was zu einem fairen Wert von 84 Mio. USD bzw. 2,48 USD/CAD je Aktie führt. Nimmt man die abgeleiteten Ressourcen hinzu, kommt man auf 101 Mio. USD/CAD (1 USD = 1 CAD) bzw. 2,99 USD/CAD. Der Ertragswert einer 100.000 oz pro Jahr produzierenden Mine wäre noch deutlich höher. Um hierzu aber Aussagen treffen zu können sind die Ergebnisse der Abgrenzungs- bzw. Machbarkeitsstudien abzuwarten. In jedem Falle ist die Aktie aufgrund der rechtlichen Unsicherheit gravierend unterbewertet.

Fazit

Astur Gold ist ein Unternehmen mit Pepp. Das Projekt im Norden Spaniens ist eines der hochgradigsten in Westeuropa und die Vorbesitzer haben erhebliche Investitionen getätigt, die Astur als Erwerber jetzt zugefallen sind. Das Unternehmen wird von absoluten Profis der Branche geführt. Einziger Bremsfaktor ist die fehlende Tagebaugenehmigung. Man sollte sich hierbei vor Augen führen, dass Spanien eine schwere und sich weiter verschlimmernde Wirtschaftskrise durchmacht und auf jeden Arbeitsplatz angewiesen ist. Das Projekt schüfe nicht nur zahlreiche Jobs, es brächte der Region auch beträchtliche Steuereinnahmen und wird daher von den lokalen Gemeinden sehr positiv beurteilt. Die Wahrscheinlichkeit, dass die Tagebaugenehmigung (unter strengen Umweltauflagen) erteilt wird, ist also hoch. Falls sie doch nicht kommen sollte, bleiben noch immer die erheblichen Schadenersatzforderungen im Raum. Eine perfekte Spekulation für risikofreudige Investoren!

Quelle:

http://www.minenportal.de/...ld-Corp.-3A-Spanisches-Gold-neu-entdeckt

http://www.asturgold.com/s/...es-Salave-Projekts-Der-Astur-Gold-Be...

Aus dem Factsheet, der im obigen Link zu finden ist, durchaus interessante Daten, das ganze mit FD 37.2 Mio shares, das ist einen genauen Blick wert:

• Vor-Steuern NPV5% von US$391 Mio.

• IRR von 46%

• Vor-Produktions-Kapitalkosten-Rückzahlungsperiode von 2,2, Jahren

• Verarbeitung von 9,8 Mio. t Gestein mit durchschnittlich 4,23 g/t Au (8,3 Mio. t

“measured & indicated” mit 4,31 g/t Au) für mehr als 10 Jahre Minenlaufzeit und

insgesamt 1,27 Mio. Unzen Gold

• Durchschnittliche Jahresproduktion von 127.000 Unzen Gold zu durchschnittlichen

Produktionskosten von $529/Unze pro Jahr

Seit mehr als einem Jahr herrscht hier Ruhe, kaum zu glauben? Sogar das System warnt wegen der langen Ruhephase!

(Hinweis: Sie antworten auf ein Thema, dessen letzter Beitrag älter als 6 Monate ist!)

Inzwischen hat sich der Chart aufgehellt!

Gruß

Kommt 2013 etwas Entspannung in die Märkte sollten besonders kleine Minenwerte profitieren. Na dann!

Gruß

Bis jetzt ist noch nichts veröffentlicht. Es gibt nur den Trading halt.

Bis Ende Q4/12 sollte von der Asturischen Behörde eine Antwort auf die Umweltdaten-Eingabe von Astur Gold eintreffen. Zu erwarten wäre etwas in dieser Richtung, aber es könnte eben so gut einen anderen Grund für den Trading halt geben, z.B. Bohrergebnisse...?

Gruß

lesen kann ich es, aber verstehen kann ich es nicht?

Gruß

http://tmx.quotemedia.com/quote.php?qm_symbol=AST

+ 52,78%

Es ist schon sehr verwunderlich, Herrn Pollinger interessiert das nicht mehr?

http://www.ariva.de/forum/...ORP-Aussichtreich-421446?page=0#jumppos8

Gruß :)))

http://www.stock-world.de/analysen/...old_Corp_unter_Beobachtung.html

Gruß

gerade lese ich mich in das Thema/die Minenstory ein, und denke mir: nicht uninteressant!

Ein anderes Engagement werde ich lieber langsam 'ausschleichen', lieber Verluste 'realisieren' und woanders neu anfangen... aber wo? Das Management und die Infopolitik scheint hier um einiges besser zu sein, eine überschaubare Anzahl shares, Europa! usw. usw.

na, ma gucken

L.G.

bauschij

www.lvz-online.de/...sachsen.../...eldeutschland-a-228082.html