Sharewise Wunschanalyse: Wells Fargo

Seite 1 von 1 Neuester Beitrag: 06.10.08 01:14 | ||||

| Eröffnet am: | 06.10.08 01:12 | von: Zuckinho | Anzahl Beiträge: | 2 |

| Neuester Beitrag: | 06.10.08 01:14 | von: Zuckinho | Leser gesamt: | 13.679 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

Und wo wir gerade dabei sind? Was haltet ihr hiervon? Übrigens veröffentlicht BEVOR der Kauf von Wachovia durch Wells Fargo veröffentlicht wurde...

Mitglieder haben diese Wunschanalyse schon vorab per Mail erhalten.

Wunschanalyse Wells Fargo

Herzlich Willkommen zur Wunschanalyse von Sharewise.com in Zusammenarbeit mit dem Heibel-Ticker.de Börsenbrief. Unsere Mitglieder haben sich diese Woche eine Analyse von Wells Fargo gewünscht.

Wells Fargo laut Sharewise.com:

Prognositiertes Kursziel kaufen halten verkaufen

3 Mitglieder Ø 18,15 € (ca. 25,50 US$) 2 - 1

2 Analysten Ø 31,50 US$ (ca. 22,50 €) 1 1 -

Wells Fargo (WKN 857 949, ISIN US9497461015)

1.) Fundamentale Analyse

Wells Fargo ist ein amerikanisches Finanzdienstleistungsunternehmen mit Firmensitz in San Francisco, Kalifornien, USA. Daneben existieren Verbraucherfinanzierungs-Tochterunternehmen in Kanada, den nördlichen Marianen sowie in der Karibik. Doch wie immer möchte ich auch hier einen Blick auf die Historie des Unternehmens, die im Falle Wells Fargo zudem ganz besonders interessant ist, werfen. Denn die Wurzeln der Firma reichen immerhin bis in das Jahr 1852 zurück.

Denn damals, im Jahre 1852, gründeten die Herren Henry Wells und William Fargo im Westen der USA das gemeinsame Unternehmen Wells Fargo Company, um zunächst Transport- und (später dann) Finanzdienstleistungen anzubieten. Und so prägten zunächst besonders die Postkutschen der Wells Fargo Company das Straßenbild des sogenannten Wilden Westen.

Das heutige Unternehmen jedoch hat damit nicht mehr viel zu tun und ist vielmehr das Ergebnis der Übernahme der kalifornischem Firma Wells Fargo & Co. durch die bis dato in Minneapolis, Minnesota, USA ansässige Norwest Corp. im Jahre 1998. Obwohl normalerweise ja zumeist die übernommene Firma den Namen der Käuferin annimmt, entschied sich die Norwest Corp. allerdings dafür ihren Namen zu Gunsten der übernommenen Wells Fargo aufzugeben, da die Marke Wells Fargo mit ihrer fast 150-jährigen Geschichte in den USA weithin bekannt war und ist und dank der alten Postkutschen-Geschichten auch ein positives Image hatte und hat.

Derzeit verfügt Wells Fargo über etwa 6.000 Filialen, fast 7.000 Geldautomaten und weit mehr als 20 Mio. Kunden bei zuletzt 160.500 Vollzeitmitarbeitern. Ferner bietet Wells Fargo seine Servicedienstleistungen auch über das Internet sowie weitere Distributionskanäle an.

Doch damit genug zur Geschichte und zur aktuellen Bewertung der Company. Die Aktie von Wells Fargo notiert aktuell bei ca. 38 US$ (umgerechnet etwa 27,25 Euro) und damit nur knapp - und jetzt halten Sie sich bitte fest, denn dies ist wirklich kein Schreibfehler - unter ihrem Allzeithoch, dass sie vor wenigen Tagen bei 39,80 US$ markiert hat. Und dies ist zumindest auf den ersten Blick mehr als erstaunlich, denn wie inzwischen jeder mitbekommen haben dürfte, haben wir die schwerste Banken-, Finanz- und Immobilienkrise seit 1929, wenn nicht gar aller Zeiten. So ist von den einst fünf führenden amerikanischen Investmentbanken Goldman Sachs, Morgan Stanley, Merrill Lynch, Lehman Brothers sowie Bear Stearns keine mehr übrig geblieben. Denn Bear Stearns wurde mit Hilfe der FED an JP Morgan notverkauft, Merrill Lynch von der Bank of America geschluckt, Lehman Brothers ist bekanntermaßen insolvent und Goldman Sachs sowie Morgan Stanley zu normalen Banken umfirmiert worden. Und in diesen Zeiten, wo Banken in den USA reihenweise vom Markt verschwinden und die Aktienkurse der meisten Banken und Finanzwerte implodieren, genau in diesen Zeiten hat die Aktie von Wells Fargo ein Allzeithoch markiert und notiert aktuell nur kurz unter eben diesem.

Kann das mit rechten Dingen zugehen? Nun, schauen wir es uns mal etwas genauer an! Beim aktuellen Kurs von etwa 38 US$ wird das Unternehmen mit 125 Mrd. US$ bewertet. Auf Basis der Gewinnschätzungen für 2008 beträgt das KGV somit 17,5. Jedoch sinkt dieses auf Basis der Gewinnschätzungen für das Geschäftsjahr 2009 auf nur noch 16,5. Dies wirkt nicht nur auf den ersten Blick teuer, sondern ist es auch, wenn man berücksichtigt, dass z.B. die Deutsche Bank derzeit mit einem KGV von knapp 11 auf Basis der 2008er Gewinnschätzung bewertet wird. Und vergleicht man es mit der Commerzbank, so sieht es noch etwas krasser aus, denn diese wird gerade mal noch mit einem KGV 2008e von etwa 5 bewertet. Und selbst wenn man US-Banken wie Goldman Sachs zum Vergleich heranzieht, sieht es nicht anders aus, denn Goldman Sachs weist z.B. ein KGV 2008e von etwa 10 auf. Man kann es daher drehen und wenden wie man will - die Aktie ist im Peer-Group-Vergleich eher teuer!

Dennoch gibt es natürlich Gründe, warum die Aktie dort steht, wo sie eben steht. Da wäre zum Einen in den derzeit sehr unsicheren Zeiten sicherlich die immens große Cashposition in Höhe von mehr als 25 Mrd. US$. Und auch der operative Cash Flow, der zuletzt bei fast 15 Mrd. US$ lag, sollte erwähnt werden. Und im Gegensatz zu manch geplatztem Traum bei den Investmentbanken ist Wells Fargo eine grundsolide Bank mit starken Filialgeschäft, bei der man sich absolut auf die Umsatz- und Gewinnprognosen verlassen kann und die über so gut wie keinerlei Engagements im Immobiliensektor verfügt. Und aufgrund dieses quasi nicht vorhandenen Engagements im zusammenbrechenden Immobiliensektor hat die Bank derzeit keinerlei Liquiditätsprobleme und auch kaum Schwierigkeiten mit der Refinanzierung. Somit ist Wells Fargo eine Art sicherer Hafen im Finanzsektor, viele Investoren stürzen sich auf die Aktie und so erklärt sich dann auch die im Vergleich doch eher hohe Bewertung. Und dieser Run auf die Aktie wurde noch verstärkt dadurch, dass bekannt wurde, dass der legendäre Warren Buffett - immerhin der reichste Mensch der Welt - über seine Investmentholding Berkshire Hathaway mit einem Anteil von 8,78% zum größten Einzelaktionär bei Wells Fargo aufgestiegen ist.

Obwohl ich die Company Wells Fargo mit ihrem soliden Geschäftsmodell eigentlich mag und auch der Aktie eigentlich eher positiv gegenüber gestanden habe und immer noch stehe, muss ich aus fundamentaler Sicht konstantieren, dass die Aktie derzeit sehr teuer ist. Aus fundamentaler Sicht ist ein Kauf daher aktuell wenig bis gar nicht empfehlenswert, es sei denn die Aktie würde im Zuge neuer Hiobsbotschaften nochmal deutlich zurückfallen. Denn immerhin notierte der Wert im Zuge der Finanzkrise vor wenigen Wochen - und auch jetzt können Sie sich wieder festhalten - im Tief bei nur noch 20,51 US$. Wer damals beherzt zugegriffen hat, hat nun in wenigen Wochen 85% Performance und raten Sie mal, wer das unter anderem tat? Richtig, Berkshire Hathaway bzw. Warren Buffett!

2.) Charttechnische Analyse

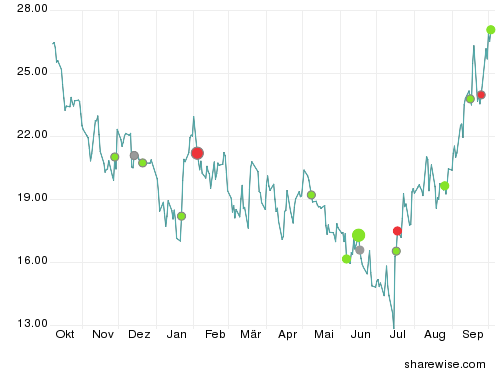

Wells Fargo, Chart, 3 Jahre

Wells Fargo, Chart, 1 Jahr

Leider habe ich auch heute wieder auf den Chart der Aktie in Euro zurückgreifen müssen, da wir bei ShareWise noch keine Charts in US$ haben. Dies ist zwar nicht ganz ideal, aber die wichtigsten Punkte sind dennoch gut zu erkennen.

So zeigt der 3-Jahres-Chart, dass die Aktie von Wells Fargo lange Zeit auf Dollarbasis leicht gestiegen ist, wobei diese Performance vom immer schwächeren werdenden US$ jedoch in Euro nahezu aufgefressen wurde, so dass in dem hier angezeigten Eurochart eine Seitwärtsbewegung zu erkennen ist. Ab Anfang 2008 ging es dann sowohl im hier nicht zu sehenden Dollarchart als auch im Eurochart deutlich abwärts.

So halbierte sich die Aktie in nur etwa einem halben Jahr zwischen Januar 2008 bis Ende Juni 2008 von fast 40 US$ (ca. 27 Euro) auf im Tief nur noch knapp über 20 US$ (13 Euro), wie man im 1-Jahres-Chart sehr gut erkennen kann. Dann jedoch drehte die Aktie plötzlich und unerwartet nach oben und markierte, wie bereits in der fundamentalen Analyse besprochen, vor kurzem mit 39,80 US$ ein neues Allzeithoch, was man auch dem 1-Jahres-Chart

Wie man sowohl dem 3-Jahres-Chart als auch dem 1-Jahres-Chart entnehmen kann, ist die Aktie seit ihrem Tief Ende Juni 2008 in einem steilen, aber nach wie vor voll intakten, Aufwärtstrend. Die Frage ist nun aus charttechnischer Sicht, ob sich dieser steile Aufwärtstrend seit Ende Juni 2008 weiter fortsetzen kann und diese Frage ist aktuell noch nicht zu beantworten. Auf dem weiteren Weg nach oben steht nämlich kurzfristig mit dem Allzeithoch von 39,80 US$ sowie der runden Marke von 40 US$ ein eher hartnäckiger Widerstand im Weg. Somit wäre ein Ausbruch mit einem Kursziel von 48 US$ genauso möglich, wie ein Abprallen an diesem Widerstand mit anschließender Korrektur auf 32 US$.

Ich habe mir daher die kurzfristigen Indikatoren wie den Relative-Stärke Indikator (RSI) oder den MACD angesehen und auch diese Indikatoren geben derzeit kein klares Bild ab. So notiert z.B. der RSI aktuell nahezu genau in der Mitte seiner möglichen Schwankungsbreite von 0 bis 100, nämlich bei 50 und ist somit als neutral zu bezeichnen. Der MACD gibt zwar ein Verkaufssignal, aber dieses ist nicht neu und hat in den letzten Tagen nicht dazu geführt, dass die Aktie unter Abgabedruck geraten wäre, so dass dies allenfalls ein schwaches Verkaufssignal ist.

Aus charttechnischer Sicht muss man daher zusammenfassend konstantieren, dass man die Aktie von Wells Fargo im Moment weder zum Kauf, noch zum Verkauf empfehlen kann. Allenfalls sollte man sie auf die Watchlist setzen und bei Kursen über 40 US$ prozyklisch mit engem Stoppkurs einsteigen.

3.) Sentimenttechnische Analyse

Sentimenttechnisch ist die Aktie von Wells Fargo derzeit ebenso schwer zu fassen. Schaut man nur auf die hier bei uns von ShareWise gelisteten Empfehlung, so könnte man eine allenfalls leicht positive Stimmung gegenüber diesem Wert ausmachen. Ich habe mir daher mal angesehen, welche weiteren Analystenempfehlung zu Wells Fargo noch existieren. Aber auch dadurch wurde das Bild nicht klarer, denn Kaufempfehlungen, Halteempfehlung und Verkaufsempfehlungen halten sich allesamt in etwa die Waage.

Insgesamt ist das Stimmungsbild daher als weitestgehend neutral zu bewerten. Und dieses neutrale Stimmungsbild ist äußerst schwierig zu interpretieren. Denn im Vergleich zu der Stimmung im Banken- und Finanzsektor allgemein wäre neutral ja fast schon positiv zu bewerten, wohingegen ein neutrales Sentiment im Vergleich zum zuletzt sehr starken Kursverlauf der Aktie eher negativ zu bewerten wäre.

Daher habe ich mich entschieden, die Interpretation des Sentiments jedem Leser selbst zu überlassen und die Analyse des Sentiments der Aktie heute mal in meiner Zusammenfassung nicht zu berücksichtigen. Denn neutral ist neutral ist neutral...

4.) Zusammenfassung

Die fundamentale Analyse von Wells Fargo führte zu dem Ergebnis, dass Wells Fargo zwar einerseits eine der wirklich ganz wenigen Banken in den USA ist, die von der aktuellen Banken- und/oder Finanzkrise nicht betroffen ist. Denn die Bank hat quasi keinerlei Engagements im Immobilienmarkt, verfügt über ein sehr starkes Filialgeschäft und eine riesige Cashposition in Höhe von 25 Mrd. US$. Man hat daher keinerlei Probleme mit der Liquidität oder der Refinanzierung des Unternehmens. Andererseits aber ist die Aktie mit einem 2008er KGV von 17,5 und einem 2009er KGV von 16,5 alles andere als niedrig bewertet. Zwar kann man den Analysten von Merrill Lynch, die Wells Fargo als einen der Gewinner der derzeitigen Banken- und Finanzkrise sehen, uneingeschränkt zustimmen, aber dennoch ist die Bewertung der Aktie, auch aber nicht nur im Peer-Group-Vergleich, als hoch zu bezeichnen. Aus fundamentaler Sicht kann ich daher maximal eine Halteempfehlung für die Aktie aussprechen.

Schaut man sich den Chart an, so erhält man ein ähnlich diffuses Bild. Auf der einen Seite steht die Aktie mitten in der größten Banken- und Finanzkrise seit 1929, wenn nicht sogar aller Zeiten, kurz vor einem neuen Allzeithoch. Auf der anderen Seite war die Aufwärtsbewegung zuletzt sehr, sehr steil, denn die Aktie stieg seit Anfang Juli, also innerhalb von nur 2 Monaten, um sagenhafte 85%. Der Ausbruch über das Allzeithoch bei 39,80 US$ ist bis dato nicht gelungen und die Indikatorenlage ist neutral bis leicht negativ. Insgesamt ist die Aktie von Wells Fargo daher auch aus Sicht der Charttechnik eigentlich eine Halteposition, die erst bei einem Ausbruch über 40 US$ prozyklisch und mit sehr engem Stoppkurs gekauft werden sollte.

Und wie bereits eben kurz angesprochen, ist selbst das Sentiment für die Aktie als neutral zu bezeichnen, was man nun positiv oder negativ interpretieren kann.

Daher möchte ich die Aktie von Wells Fargo heute weder zum Kauf, noch zum Verkauf empfehlen. Die Aktie ist derzeit eine klassische Halteposition. Allerdings sollte man die Aktie durchaus auf die Watchlist setzen, denn sollte sie im Zuge eines nochmaligen Einbruchs des Gesamtmarktes nochmal um 20/21 US$ zu haben sein, wäre sie ein Kauf. Gleiches gilt, trotz der fundamental hohen Bewertung, sollte sie einen nachhaltigen Ausbruch über 40 US$ schaffen. Denn dann entstünde ein charttechnisches Kaufsignal mit einem Kursziel von Minimum 48 US$. Allerdings besteht dabei natürlich immer die Gefahr, dass das Kaufsignal sich als Fehlausbruch herausstellt, so dass man im Falle eines Trades auf jeden Fall mit engem Stoppkurs arbeiten sollte.

Ganz ehrlich muss ich am Ende dieser Wunschanalyse erstmals konstantieren, dass ich nahezu ratlos bin, denn es gibt bei Wells Fargo aktuell genauso viele Argumente für die Aktie, wie es Argumente gegen die Aktie gibt. In meiner "Not" helfe ich mir daher heute damit und gebe eine Halteempfehlung ohne ein konkretes Kursziel ab! Aufgrund der Stärke der Aktie in dieser Krise würde ich aber jedem Anleger dazu raten, die Aktie auf die Watchlist zu setzen und sie in der nächsten Zeit genau zu beobachten!

Über den Autor

Sascha Huber, Jahrgang 1978 und wohnhaft in Trier, ist schon seit Zeiten des damaligen Neuen Marktes als intimer Kenner der Hightechbranche bekannt. Er betrieb in den Jahren 1998 bis 2001 zusammen mit einem Partner eine der damals führenden Börsenhotlines sowie eines der damals führenden Börsenportale und gehörte damit zu den Ersten, die das Potential von Aktien wie Amazon.com, eBay oder Intershop Communications erkannten. Im Gegensatz zu vielen anderen Experten riet er allerdings rechtzeitig im März 2000 zum Ausstieg aus dem Neuen Markt und warnte sehr frühzeitig vor Luftnummern wie ComROAD, Gigabell oder Infomatec. Mittlerweile gehört er zu den aktivsten Sharewise Mitgliedern und zeichnet sich dabei durch exzellentes Börsen Know How aus. Dabei liegt seine Spezialität unverändert im Hightechsektor, den er aufgrund eines Informatikstudiums auch bestens einschätzen kann.

NÄCHSTE WOCHE: SICHERER HAFEN GESUCHT

"Rette sich wer kann", heißt es in diesen Tagen immer wieder an den Börsen. Die Verunsicherung steigt, Anleger suchen nach Anlagemöglichkeiten für ihr Geld.

Stimmen Sie hier ab, welchen "sicheren Hafen" ShareWise Experte Stephan Heibel aus diesem Anlass für Sie nächste Woche analysieren soll!

* Bundesanleihen mit flexiblem Zinsen

* Coca Cola Aktie (Grundnahrungmittelbranche)

* Feinunze Gold (Physisches Gold)

* Roche Aktie (nicht-zyklische Pharmabranche)

* Schweizer Franken

Weitere Informationen zum Unternehmen WELLS FARGO + CO. finden Sie hier:

* Empfehlungen

* Unternehmen

* Zahlen & Fakten

HuberSascha am 01.10.2008, 18:17

Der Text ist die persönliche Meinung des Autors und spiegelt nicht zwangsläufig die Meinung von sharewise.com wieder.

Angehängte Grafik:

sharewise_chart.png

sharewise_chart.png