Verkaufspanik nutzen?!

Seite 1 von 1 Neuester Beitrag: 18.08.07 12:27 | ||||

| Eröffnet am: | 16.08.07 19:11 | von: oWn9R-1 | Anzahl Beiträge: | 16 |

| Neuester Beitrag: | 18.08.07 12:27 | von: oWn9R-1 | Leser gesamt: | 4.188 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

Von unseren Korrespondenten aus Düsseldorf, Frankfurt, New York, Tokio, Peking und Delhi

Im Zuge der US-Kreditkrise geraten die Börsen weltweit immer stärker in einen Abwärtsstrudel, der sich zudem ständig selbst verstärkt: Händler beobachten seit Tagen den Trend, dass Anleger niedrigere Kurse nicht mehr, wie in den vergangenen vier Jahren, zum Einstieg auf ermäßigtem Niveau nutzen.

© Reuters

Börsen auf Talfahrt

HB DÜSSELDORF. „Kursverluste entfachen immer neue Sorgen, dass die Immobilienkrise ausufert und neue Pleiten bekannt werden“, sagt ein Frankfurter Händler. Auf der anderen Seite sind höhere Kurse das Signal, erneut Aktien abzustoßen, anstatt wie bisher auf den fahrenden Börsenzug aufzuspringen.

So fiel der Dax am Donnerstag zeitweise deutlich unter die Marke von 7 300 Punkten. Zuvor waren etliche asiatische Börsen eingebrochen. Südkoreas Kospi-Index fiel um sieben Prozent und erlebte den größten Absturz seit 2002. Indonesiens Börse sah mit acht Prozent den schärfsten Kollaps seit der Asienkrise. Selbst die Börse Shanghai, die dem weltweiten Einbruch zwei Wochen getrotzt hatte, gab um zwei Prozent nach. „Es herrscht eine Verkaufspanik“, beschreibt Tempelton-Fondsmanager Mark Möbius die Stimmung an Asiens Märkten.

In Großbritannien sackte der FTSE-100-Index zum ersten Mal seit März unter die psychologisch wichtige Marke von 6000 Punkten. „Die Investoren sind so nervös, dass keiner mehr die fundamentalen Daten beachtet“, wundert sich Martin Slaney von GFT Global Markets. Damit wurde in den vergangenen Wochen an den Weltbörsen Kapital in Billionenhöhe vernichtet. Allein beim Dax hat es seit dem Höhepunkt der langjährigen Hausse im Juli Gesamtverluste von knapp 100 Mrd. Euro gegeben.

Special: Das eigene Depot absichern.

Welche Strategien helfen, wenn es an den Märkten abwärts geht.

Auch am Donnerstag schürten neue Hiobsbotschaften die Angst unter den Investoren. So musste der größte Immobilienfinanzierer der USA, Countrywide, 11,5 Mrd. Dollar aufnehmen, um weitere Kredite zu finanzieren und so einen drohenden Konkurs abzuwenden. Die Krise am US-Immobilienmarkt hat bereits mehrere Hypothekenfinanzierer sowie Fondsgesellschaften in Schieflage gebracht. Steigende Zinsen und fallende Häuserpreise treiben nach dem Ende eines jahrelangen Booms die Ausfallraten bei Baufinanzierungskrediten nach oben. Zugleich wurde bekannt, dass in den USA die Zahl der Wohnbaubeginne im Juli um 6,1 Prozent gesunken ist und damit den tiefsten Stand seit zehn Jahren erreicht hat. Um den Geldmarkt zu stützen, pumpten am Donnerstag die Notenbanken der USA und Japans erneut Liquidität in den Markt.

„Die Aktienmärkte dienen für viele Investoren, darunter Hedge-Fonds, aber auch Banken, dazu, sich Liquidität zu beschaffen. Das erfordert Verkäufe“, sagt Kai Franke, Leiter für Anlagepolitik im Privatkundengeschäft der BHF-Bank. Mit ihren wiederholen Eingriffen in den Geldmarkt hätten die Notenbanken klar signalisiert, wie schlecht es weltweit um die Liquidität bestellt sei, sagt Franke. „Das Thema wird uns noch ein paar Wochen beschäftigen und kann den Dax unter die 7 000-Punkte-Marke drücken.“

Fondsmanager bestätigen die Skepsis und sind nicht bereit, schon jetzt beherzt in den Aktienmarkt hineinzugreifen. „Wir halten unsere Hände still und werden uns zurückhalten, solange wir nicht wissen, ob und wie sich die Finanzkrise auf die Realwirtschaft auswirken wird“, sagt Europa-Fondsmanagerin Britta Weidenbach von Deutschlands größter Fondsgesellschaft DWS.

US-Finanzminister Henry Paulson räumte am Donnerstag erstmals ein, dass die Finanzkrise das Wachstum der amerikanischen Wirtschaft gefährden könnte. Die Sorge vor einer Abschwächung der US-Konjunktur trifft auch zahlreiche Unternehmen in Asien. Exportwerte wie Südkoreas Samsung Electronics oder Taiwans Hon Hai Precision, die dort ihre größten Märkte finden, brechen daher hart ein, wie auch Indiens führender Software-Exporteur TCS. Ähnlich erging es japanischen Konzernen wie Toyota, Canon oder Sony, die zugleich auch unter der Aufwertung des Yen litten.

Wenig Gehör fanden am Donnerstag mahnende Stimmen, die betonten, dass trotz der Krise an den Kreditmärkten die fundamentalen Wirtschaftsdaten weltweit weiterhin intakt sind. So relativierte US-Finanzminister Paulson seine Wachstumssorgen mit dem Hinweis, dass die Krise „auf die am stärksten wachsende Weltwirtschaft trifft, die wir je gesehen haben“. Die Fondsgesellschaft Threadneedle ergänzte, dass die Vereinigten Staaten nicht mehr die einzige Wachstumslokomotive in der Welt sei. Angesichts der nach wie vor robusten Entwicklung in den Emerging Markets und in Europa sieht Threadneedle sogar schon wieder Kaufgelegenheiten am Aktienmarkt.

Die Ratingagentur Moody's warnt nach Agenturinformationen vor dem Zusammenbruch eines großen Hedgefonds wegen der Krise auf dem US-Immobilienmarkt.

HB NEW YORK. Ein Hedgefonds-Zusammenbruch hätte nach Ansicht der Analysten von Moody's Investors Service dann weitere Marktturbulenzen zur Folge. Wenn die Investoren versuchten, ihre illiquiden Investitionen wie Collateralized Debt Obligations (CDO) abzustoßen, dann könnten Hedgefonds, die aus ihren Positionen nicht aussteigen können, Probleme haben, sagte Chris Mahoney, Vize-Chairman von Moody's, während einer Telefonkonferenz mit Investoren.

Die Folge könnte dann der Kollaps und eine Liquidierung des Fonds sein, was die Märkte stören werde. Mahoney sagte weiter, dass Risiko eines Zusammenbruchs bei einem Hedgefonds dürfte die kommenden drei bis sechs Monate bestehen. David Fanger, bei Moody's Chief Credit Officer für Financial Institutions, fügte hinzu, die Investoren sollten sich auf Wertberichtigungen bei vielen Banken einstellen. In einigen Fällen dürften diese „hoch“ sein.

Gleichwohl erklärte die Ratingagentur, die jüngste Kreditkrise stelle ein geringeres systemisches Risiko für die USA und das weltweite Finanzsystem dar. Allerdings dürften einige Institutionen unter Druck kommen.

CDOs sind Kreditderivate, die auf einem Investmentpool basieren. Dieser setzt sich aus Anleihen zusammen. Die Investmentbanken zerlegen den Pool in Tranchen mit unterschiedlichen Risiken und reichen sie an Investoren weiter. Das Wachstum solcher Derivate ist nach Einschätzung von Marktbeobachtern groß: Zwischen 2003 und 2006 hat sich das Handelsvolumen auf 503 Mrd. Dollar mehr als verfünffacht.

Bei einem Stand von 2,09 zeigt der US Stocks TRIN auch heute wieder massiven Verkaufsdruck an und stabilisiert sich im Extrembereich.

Die Volatilitätsindizes können auf neue Hochs nach oben ausbrechen. Setzt sich diese Dynamik fort, sind im Gegenzug fallende Notierungen innerhalb des Gesamtmarktes wahrscheinlich.

Bei einem Stand von 1,93 zeigt die Ratio der gehandelten Aktienoptionen ein weiterhin stark bärisches Sentiment.

Brent Cruide Oil

___________________________________________

Amex Gold Bugs Index JSE Gold

HUI TSX

Der angeschlagene US-Hypothekenanbieter Countrywide bekommt von den weltweit 40 größten Banken Kredite über 11,5 Milliarden Dollar zur Verfügung gestellt, damit er sich über Wasser halten kann. Die Anleger kann die Finanzspritze nicht beruhigen: Sie fliehen in Scharen aus der Aktie.

HB CALABASAS. Das Unternehmen aus dem kalifornischen Calabasas erklärte zu der Kreditlinie, mehr als 70 Prozent davon habe eine Laufzeit von mehr als vier Jahren, während die restlichen Darlehen mindestens ein Jahr liefen. Das Geld solle für die eigene Refinanzierung und für künftiges Wachstum verwendet werden. Die Countrywide-Aktien bauten nach der Erklärung ihre Kursverluste vorbörslich weiter aus. Zwischenzeitlich lag die Aktie, die in den Indizes S&P 500 und Fortune 500 gelistet ist, mit 19 Prozent im Minus.

Der für das operative Geschäft zuständige Countrywide-Vorstand David Sambol erklärte zur Begründung für die Kreditaufnahme weiter, der Markt für hypothekenbesicherte Anleihen („Mortgage-backed securities“) sei seit einigen Wochen Wochen gestört. Deshalb habe man jetzt auf die Kreditlinie zurückgegriffen. Countrywide kündigte ferner an, das Hypothekengeschäft ab Ende September ausschließlich über die gruppeneigene Countrywide Bank laufen zu lassen.

Händlern zufolge muss sich das Unternehmen darauf einstellen, etwa doppelt soviel an Zinsen für die Aufnahme kurzfristiger Gelder an den Finanzmärkten zu zahlen als bislang. Dies könnte die Liquiditätsprobleme verschärfen. Befürchtungen vor einem Konkurs des Unternehmens ließen den Aktienkurs bereits am Mittwoch um 13 Prozent einbrechen und damit so stark wie noch nie seit dem Börsencrash 1987. Auch die Kurse für Countrywide-Anleihen sanken kräftig. Auslöser war eine Warnung des Analysten Kenneth Bruce von Merrill Lynch: „Wenn der finanzielle Druck auf Countrywide ausreichend stark wird oder der Markt Vertrauen in das Unternehmen verliert, dann kann das Modell platzen und letztlich zur Insolvenz führen“, erklärte der Branchenexperte.

COUNTRYWIDE FIN. DL-,05

„Verkaufen“ statt „Kaufen“

Analyst Bruce stufte die Aktie auf „verkaufen“ von „kaufen“ herab. Ein Firmensprecher wollte sich zu den Kommentaren des Analysten nicht äußern und sagte lediglich: „Das Management konzentriert sich voll darauf, die Firma in einem sich wandelnden Marktumfeld zu führen.“ Die Aktien von Countrywide sind bereits seit Monaten auf Sinkflug. Der Hypothekenfinanzierer büßte in diesem Jahr die Hälfte seines Wertes ein und kommt nunmehr auf eine Marktkapitalisierung von nur noch 12,3 Milliarden Dollar.

Countrywide bezeichnet sich als größter unabhängiger Hypothekenfinanzierer für private Hausbauer in den USA und setzte bei der Finanzierung bislang vor allem auf Commercial Papers, also Geldmarktpapiere mit kurzer Laufzeit. Da die Subprime-Krise seit einigen Tagen auch auf den Commercial-Papers-Markt überzugreifen scheint, haben Analysten bereits Befürchtungen geäußert, dass Countrywide Financial als nächstes in den Strudel geraten könnte.

Die gesamte US-Finanzbranche leidet mittlerweile unter einer steigenden Zahl von Zahlungsausfällen von Immobilienschuldnern, da die Zinslast stieg und zugleich die Häuserpreise nach einem jahrelangen Boom einbrachen. Dies macht Verkäufe der Hypothekenkredite an den Kapitalmärkten zunehmend schwieriger. Zudem werden Banken bei der Vergabe von Darlehen an Anbieter von Baufinanzierungen immer restriktiver. Die Folge: Dutzende Finanzinstitute haben sich 2007 von diesem Markt verabschiedet, zahlreiche weitere gingen pleite.

Die Krise ist schon lange nicht mehr auf die USA beschränkt. Weltweit steigt die Angst der Anleger vor einer Ausweitung der Hypothekenprobleme auf die gesamte Finanzbranche. Dies könnte dann den Wirtschaftsaufschwung kräftig abbremsen. Zahlreiche Fonds auch in Deutschland, die am Hypothekenmarkt engagiert waren, mussten angesichts von Panikverkäufen ihrer Anleger bereits schließen.

Westerburg (aktiencheck.de AG) - Unternehmenstermine:

aap Implantate AG, BOV AG, CCR Logistics Systems AG, CeoTronics AG, COR AG Insurance Technologies, Hagemeyer N.V., J. M. Smucker Co., Mosaic Software AG, ORBIS AG, Schibsted ASA, STRATEC Biomedical Systems AG, Technology Nexus AB, Yanzhou Coal Mining Co. Ltd.

Wirtschaftstermine:

DE; Erzeugerpreise Juli

Kleiner Verfallstag

00:45: NZ; Geburten und Todesfälle Juni-Quartal

02:00: AU; Rede RBA-Gouverneur Macfarlane

07:00: JP; ESRI Frühindikator Juni

12:00: DE; Verfall Optionen der STOXX-Familie (Eurex)

13:00: DE; Verfall DAX-Optionen (Eurex)

13:00: DE; Verfall TecDAX-Optionen (Eurex)

14:30: CA; Großhandelsumsatz Juni

16:00: US; Verbraucherstimmung Uni Michigan August

17:00: DE; Verfall Global Titans-Optionen (Eurex)

17:20: DE; Verfall SMI-Optionen (Eurex)

17:30: DE; Verfall Aktien-Optionen (Eurex) (16.08.2007/ac/n/m)

Datum 16.08.2007 - Uhrzeit 19:05 (© BörseGo GmbH 2007

Was man im MDAX und SDAX sieht, dann kann man angesichts der Dynamik des Kursverfalls ähnlich wie in den USA und Japan von bisher noch kleinen Crash sprechen. Der DAX war bis heute einer der stärksten Indizes. Die relative Stärke der vergangenen Handelstage war beeindruckend. Sie erklärt sich unter anderem über die Aufwertung des US-Dollars gegenüber dem Euro.

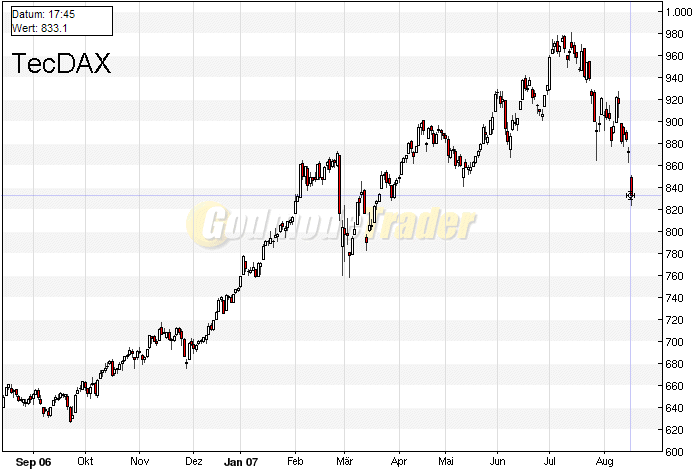

Der DAX verliert ausgehend von seinem neuen Allzeithoch bei 8.151 Punkten bislang knapp 11 %, ausgehend von seinem Hoch bei 11.493 Punkten verliert der MDAX jetzt 17 Prozentpunkte und der SDAX verliert ausgehend von seinem Hoch bei 6.683 Punkten bisher knapp 18 %. Auch der TecDAX entgeht dem kurzfristigen Massaker nicht. Aktuell ein Minus von 15 % ausgehend von dem Hoch bei 681 Punkten.

Im Währungsverhältnis Euro in Yen und im DOW Jones sehen wir intraday eine Fortsetzung des Crashs.

nbei Kopie der letzten umfassenden BIG PICTURE Analyse vom DAX:

DAX BIG PICTURE - Der Markt vor seinem Armageddon? Was passiert da genau? - Datum 11.08.2007 - Uhrzeit 01:00

Verehrte Leserinnen und Leser, es liegen 4 turbulente Wochen am Aktienmarkt hinter uns. Die marktbreiten Indizes konsolidieren. Ausgangspunkt waren die Allzeithochs im DAX bei 8.136 und im S&P 500 Index bei 1.553 Punkten. Genaugenommen ist der Ausgangspunkt der Konsolidierung ein mehrdimensionales Cluster, das sich a) über die Allzeithochs der beiden Indizes, b) die Zyklik, wonach 7er Jahre anfällig für umfassende Korrekturen ab Mitte des Jahres sind und c) über das Durchschlagen fundamentaler Verwerfungen wie beispielsweise die US-Immobilienkrise und die Carry-Trade Problematik, definiert. Man darf sich schon fragen, wieso die beiden letztgenannten Problematiken genau dann durchschlagen, wenn sich DAX und S&P direkt an ihren Allzeithochs bewegen. Wie dem auch sei. Für die charttechnische Analyse spielt dies keine Rolle. Der DAX hat in den vergangenen 4 Wochen ausgehend von seinem neuen Allzeithoch bei 8.151 gut 10 % abgegeben, der S&P 500 Index von seinem Hoch lediglich 6,6 %. Von der preislichen und zeitlichen Dimension her würde ich bisher von einer Konsolidierung sprechen. Eine echte Korrektur ist das noch nicht.

Ich bin im Verlauf dieser Woche aus meinem Urlaub zurückgekehrt. Die Konsolidierung startete übrigens exakt dann, als mein Urlaub begann. Vielleicht ein ein Teil des eingangs beschriebenen mehrdimensionalen Clusters. Denn der Stand der BIAS-gebenden Indexanalysen zum Zeitpunkt meiner Abfahrt war der, dass ich von einem relativ direkten Ausbruch über die Allzeithochs ausging und somit in Abwesenheit kalt von der ersten Welle der Kursabgaben erwischt wurde. Scherz beiseite. Während des Urlaubs hielten mich die Trader aber auf dem Laufenden. Wie Sie wissen, meldete ich mich via UMTS direkt aus den Bergen Norwegens mit einigen eingestreuten justierenden Kommentaren. Ansonsten übernahmen meine Vertreter, Marko Strehk und Rocco Gräfe, die übergeordnete Marktkommentierung. Und sie hatten den Markt seitens der Kommentierung dann gut im Griff.

Anbei der Link zum Archiv des zentralen Kommentarbereichs von GodmodeTrader.de :

Kommentararchiv - Bitte hier klicken.

Hier können Sie chronologisch nachverfolgen, wie die Analysen ausgerichtet waren.

Angesichts der Turbulenzen am Markt und der Tatsache, dass meine Kurz-Analyse von heute Vormittag mit dem Titel "DAX - Das ist jetzt sehr gefährlich!" auf dem GodmodeTrader (und externen Seiten wie beispielsweise FN oder WO) zusammen sage und schreibe über 26.000 mal gelesen wurde, - das bricht wirklich alle Rekorde -, im Folgenden eine neue umfassende BIG PICTURE Analyse vom DAX. In dieser Analyse möchte ich vor allen Dingen konkreter als bisher die Aussagen für mittelfristig ausgerichtete Marktakteure und für kurzfristig ausgerichtete Trader auseinanderziehen. Es ist eminent wichtig, dass Sie sich über Ihren Status diesbzgl. im klaren sind.

Um das Fazit vorwegzunehmen.

Kurzfristig ist der Markt schwer angeschlagen. Deshalb auch der forciert formulierte Titel "DAX - Das ist jetzt sehr gefährlich!". Das muß trotz des stark bärischen Sentiments konstatiert werden. Extreme Readings im Sentiment in Kombination mit einer explodierenden Volatilität, - s Artikel zur Average True Range oder aber die Hinweise auf die Entwicklung der Volatiltitätsindizes wie VDAX, VIX und VXN -, haben oft kurzfristig Trend verstärkende Wirkung. Und der kurzfristige Trend weist brachial nach unten. Es ist mit einer Konsolidierungsausdehnung zu rechnen. Es ist grenzwertig insbesondere unter zeitlichen Gesichtspunkten mit dem Übergang in eine Korrektur zu rechnen.

Mittel- bis langfristig ist die übergeordnete Aufwärtsbewegung seit März 2003 sauber intakt. Der Aktienmarkt befindet sich in einem neuen Bullenmarkt und dieser Bullenmarkt steht durch die einige Wochen andauernden Kursabschläge nicht zur Disposition. Die Tatsache, dass die Marktstimmung während der vierwöchigen Konsolidierung wieder schnell kippt, ist positiv zu werten. Dies bereitet den Boden für den nächsten größeren Aufwärtsschub, der aller Voraussicht nach noch in diesem Jahr wieder starten dürfte.

Kurzfristig der Markt vor seinem Armageddon, ja. Mittel- bis langfristig ist der Bullenmarkt im DAX intakt.

DAX aktuell 7.434 Punkte

Rückblick: .

Kursverlauf vom 17.08.2001 bis 10.08.2007 in der konventionellen log. Linienchartdarstellung.

Ausgehend von dem Bärenmarkt-Tief im März 2003 bei 2.188 Punkten weist der DAX eine Performance von aktuell 235 % auf. Bei isolierter Beschau dieses Liniencharts ist offensichtlich, dass die übergeordnete Aufwärtsbewegung in dem Index intakt ist.

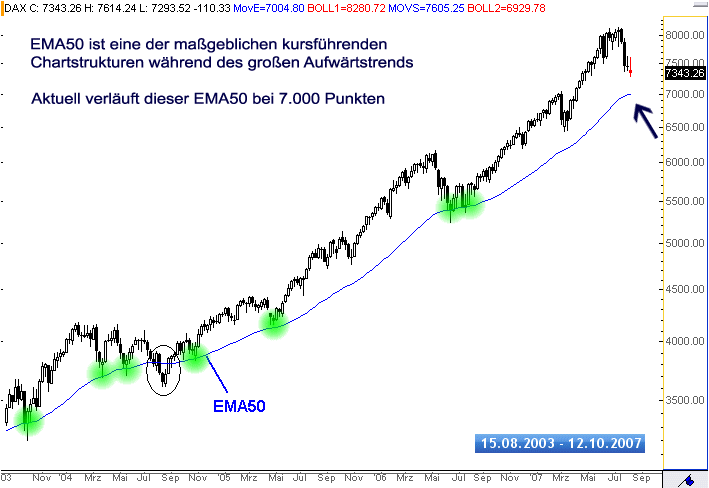

Kursverlauf vom 15.08.2003 bis 10.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

In diesem Kerzenchart ist als einzige charttechnische Struktur die exponentiell gleitende Durchschnittslinie 50 (Exponential moving average = EMA) blau eingeblendet. Während der gesamten übergeordneten Aufwärtsbewegung seit März 2003 wurden die zwischengestreuten durch Konsolidierungen und Korrekturen verursachten Zwischentiefs im Bereich dieses gleitenden Durchschnitts ausgebildet. Die Kontaktbereiche sind grün gekennzeichnet. Die Marktteilnehmer, die den DAX im hier dargestellten mittelfristigen Zeitfenster handeln, orientieren sich also ganz maßgeblich an diesem gleitenden Durchschnitt. Dieser EMA50 fungiert als Unterstützung. Im Bereich dieses EMA50 haben sich reihenweise kurz- bis mittelfristige Trendwendepunkte nach oben ausgebildet. Lediglich im August 2004 kam es zu einem deutlichen Unterschreiten. Der EMA50 wurde bei Kontakt temporär maximal um 3 Prozentpunkte unterschritten, bevor der Index richtig nach oben abprallte. Das ist eine wichtige Angabe für das zukünftige Platzieren von protektiven Stoploss, wenn man den DAX bei Erreichen des EMA50 kaufen sollte. Wie Sie sehen, hat der EMA50 aktuell einen Wert von 7.000 Punkten. Alleine aus der Beschau dieses Wochenkerzencharts mit EMA50 Einblendung läßt sich festhalten, dass der DAX bei 7.000 Punkten einen potenziellen Trendwendepunkt nach oben ab. Damit besteht die Möglichkeit, dass 2/3 der aktuell laufenden Konsolidierung bezogen auf die Preisdimension bereits abgearbeitet worden sind.

Sie können sich diesen Wochenkerzenchart mit EMA50 selbst über die PROFICHART Funktion einstellen und anschauen.

Anbei der zugehörige Link: PROFICHART vom DAX - Hier bitte klicken. Stellen Sie selbst auf Kerzenchart um. Wählen Sie selbst das Wochenintervall (Wochen-Candle). Blenden Sie selbst den EMA50 ein.

Probieren Sie es ruhig einmal aus. Es ist wirklich reinfach handzuhaben.

Kursverlauf vom 02.01.2004 bis 10.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

In diesem Wochenkerzenchart sind nun eine ganze Reihe wichtiger kursführender charttechnischer Strukturen eingeblendet und eingezeichnet. Sie sehen wieder den EMA50 (blau) und dazu die Bollingerbänder. Das Mittelband (SMA20) vom Bollingerband ist schwarz, das obere und untere Bollingerband türkis. Sie sehen, dass der DAX im April 2007 bei 7.200 Punkten über die mittelfristige Countertrendlinie signifikant ausbrechen konnte. Diese Countertrendlinie hatte bis zum April deckelnd und damit Anstiegsübertreibungen entgegengewirkt. Durch den Ausbruch kam es zu einer typischen Trendverschärfung. Solche Trendverschärfungen setzen sich oft fort. Wie Sie sehen, konnte das Allzeithoch bei 8.136 Punkten nicht wirklich nachhaltig überwunden werden. Hier prallte der Index bekanntermaßen nach unten ab. In der beigefügten Chartgrafik ist ersichtlich, dass der Index unter die überwundene Countertrendlinie zurückgefallen ist. Im Verlauf der beiden zurückliegenden Wochen prallte der Index an der Linie immer wieder nach unten ab. Das ist nun negativ zu werten. Das spricht dafür, dass sich die Konsolidierung ausdehnen dürfte.

Charttechnischer Ausblick auf mittelfristige Sicht:

In dem Chart sind nun 2 wichtige mittelfristige Richtlinien vermerkt.

a) Bei 6.930 - 7.000 Punkten hat der DAX eine starke Kreuzunterstützungszone. Sie definiert sich über eine horizontale Linie, das untere Bollingerband und den EMA 50 im Wochenchartintervall. Insofern sollten Sie als mittelfristig ausgerichteter Marktteilnehmer diesen Bereich genau im Auge behalten. Es handelt sich um einen potenziellen Wendebereich nach oben.

Bei 6.800 Punkten verläuft die dominante Aufwärtstrendlinie seit September 2004. Im Chart sehen Sie die ganz klar kursführende Eigenschaft dieser Linie. Insofern ist neben dem Bereich von 6.930 - 7.000 Punkten diese 6.800er Marke ebenfalls als potenzieller Wendebereich nach oben zu nennen. Beide sollen genannt werden. An dieser Stelle möchte ich mich nicht auf einen der beiden festlegen. Gut möglich, dass der Index erst auf der 6.930/7.000 nach oben abprallt und dann anschließend doch noch eine Ausdehnung bis 6.800 fährt, um dort final nach oben anzuziehen.

b) Mal angenommen, der Index beginnt ab kommender Woche wieder an zu steigen und beendet die Konsolidierung, dann gilt die Strecke bis zum Allzeithoch bei 8.136 Punkten für mittelfristige Händler als gefährlich. Insofern möchte ich an dieser Stelle eine klare Aussage nach oben tätigen, indem ich einen nachhaltigen Anstieg über 8.150 Punkte als Bedingung für die Generierung eines neuen großen Kaufsignals mit charttechnischen Kurszielen von 8.400 und 9.200 Punkten nenne.

Sie sehen. Im Rahmen der charttechnischen Prognoseerstellung im mittelfristigen Zeitfenster gehe ich eingrenzend vor. Maßgebliche Eckpunkte nach unten und oben wurden genannt.

Es gilt dezidiert darauf hinzuweisen, dass die übergeordnete Aufwärtsbewegung im DAX intakt ist. Der Trend weist übergeordnet nach wie vor nach oben!

Ab wann beginnt die übergeordnete Aufwärtsbewegung im DAX aufgegeben zu werden ?

Hierzu läßt sich sagen, dass ein Kursverfall auf Monatsschlußkursbasis unter 6.500 Punkte negativ zu werten wäre. Erst dann würde sich das BIG PICTURE deutlich zuziehen.

Wie sieht ein Mega-Zyklus im Aktienmarkt aus?

3er und 5er Jahre sind starke Aktienjahre. 7er Jahre wie das jetzige Jahr 2007 sind anfällig für saftige Korrekturen ab Mitte des Jahres. Danach setzt sich aber im Rahmen eines Mega-Zyklus der übergeordnete Marktanstieg tendenziell bis in das 10er Jahr, also 2010 fort.

usätzliche Anmerkung. Auf Vorträgen und Seminaren habe ich das Thema schon zigfach angesprochen. Die Allianzaktie stellt für mich seit diesem Jahr eine wichtige Schrittgeberfunktion für den breiten deutschen Aktienmarkt dar. Warum?

Nun. Die Aktie hat nach Marktkapitalisierung eine hohe Gewichtung im DAX. Die Aktie ist insofern als Schwergewicht unter den Schwergewichten wichtig für die Kursentwicklung vom DAX. Werfen Sie einen Blick auf das BIG PICTURE der Allianz-Aktie. Es handelt sich um den Monatskerzenchart seit Juli 1995. Eine Kerze steht hier für einen Monat. Über die Jahre 1998 bis 2002 hatte sich eine riesige SKS Trendwendeformation ausgebildet. Im Jahr 2002/2003 leitete diese Formation durch den Bruch der SELL Triggerlinie (Nackenlinie/Neckline) bei ca. 180 Euro einen Crash in der Aktie ein. Die Aktie erreichte ein Tief von 40 Euro. Schauen Sie einmal, was im Jahr 2007 bisher kurstechnisch bei der Allianz passiert ist. Sie sehen, dass die Aufwärtsbewegung seit 2003 an diese SELL Triggerlinie herangelaufen ist. Das war für mich wichtig. Der Markt hat diese Linie also nicht vergessen. Er orientiert sich vielmehr ganz maßgeblich daran. Das Kursgeschen in 2007 ist dadurch gekennzeichnet, dass der Kurs im Bereich dieser als Widerstandslinie fungierenden Struktur seitwärts oszilliert bzw. immer wieder von unten dagegenhämmert. Bisher dominieren aber die Geber diese Widerstandszone bei 170-180 Euro.

Diese Widerstandslinie, die sich über die 1998/2002er Formation herleitet, stellt das analoge Kursniveau zu dem Allzeithoch vom DAX bei 8.136 Punkten dar.

Steigt der Aktienkurs der Allianz, - und das ist jetzt extra ziemlich weitgefaßt formuliert -, auf Monatsschlußkursbasis über 180 Euro an, löst dies für die Aktie ein gewaltiges neues Kaufsignal aus. Denn dies würde den 1998/2002er Trendwendeprozess nach oben aufbrechen. Ein Anstieg über 180 Euro stellt ein so genanntes "Rebreak" dar. Es würde mittel- bis langfristige charttechnische Kursziele von 280-300 Euro und anschließend 440 Euro für die Allianzaktie bedeuten. Die Bedingung ist aber ganz klar die, dass dieser signifikante Anstieg über 180 Euro gelingt. Wenn nicht, liegt auch kein neues Kaufsignal vor. Für den DAX würde wie beschrieben analog der Anstieg über 8.136 Punkte ebenfalls ein neues großes Kaufsignal bedeuten. Wenn man das vorliegende BIG PICTURE der Allianzaktie im engeren Sinne unter "Intermarket-Korrelationsgesichtspunkten" für die Prognoseerstellung für den DAX berücksichtigt, läßt sich erahnen, welch gewaltiges Aufwärtspotenzial der DAX im mittel- bis langfristigen Zeitfenster aufweist,wenn ... ja, wenn der nachhaltige Anstieg über die genannten Marken gelingt. Zukunftsmusik angesichts der aktuell fallenden Notierungen, aber sie sollte zumindest einmal angespielt werden. Für mich nur eine Frage der Zeit bis die Allianz über 180 läuft und damit den Bullenmarkt im DAX unterstreicht.

Zurück zum DAX.

Kursverlauf vom 30.01.2007 bis 10.08.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Für die Erstellung des kurzfristigen charttechnischen Ausblicks wurde in das Tageschartintervall gezoomt. Eine feinere zeitliche Auflösung. Gestern zum Ende der Woche ist der DAX mit einem so genannten Break Away Gap Down aus der fast zweiwöchigen Range unterhalb der beschriebenen schwarzen mittelfristigen Countertrendlinie nach unten ausgebrochen.

Fassen wir zusammen. Der DAX bricht am 25.07.07 aus dem steigenden und damit eigentlich bullischen Dreieck unterhalb des Allzeithochs regelwidrig nach unten aus. Es folgt umgehend der Rückfall unter die Countertrendlinie, die eigentlich als Unterstützung fungiert hat. Und jetzt nun das Breakaway Gap Down aus der Range. Das ist eine Kette von 3 bärischen Signalen. Normalerweise werden Breakaway Gaps nicht sofort geschlossen. Es ist gerade ein Charakteristikum von ihnen, dass sie erst einmal offen stehen bleiben. Angesichts der krassen Volatilität der vergangenen Wochen sollte aber Anfang kommender Woche ein Gap Close nicht ausgeschlossen werden. Gestern hatten Aktien wie E.ON oder BASF, die ebenfalls mit Breakaway Gap Downs eröffnet hatten, diese wieder geschlossen. Da kommen die Oops Pattern von Kollege Larry Williams ins Spiel. Ich wäre aber sehr vorsichtig! Mal schauen, ob sich der europäische Markt am Montag von den gestrigen XETRA nachbörslichen US Vorgaben veräppeln läßt. Gestern wurde der DOW Jones nach volatiler, aber eigentlich weitgehend schwacher Intraday-Session erst in der letzten halben Stunde auf Reversal, sprich Hammerkerze gekauft. Das sind diese künstlichen, halbherzig gezogenen Hammerkerzen, "die eigentlich keine sind". Dieses Hochziehen einer eigentlich durchgehend intraday schwachen Kerze in den letzten Handelsminuten hatten wir auch am Mittwoch. Die Marktteilnehmer erkannten dies und stiegen am Folgetag nicht ein. Der DAX fiel bereits in weiser Voraussicht, dass hinter dem Anstieg im DOW Jones kein wirklicher Dampf war.

Charttechnischer Ausblick auf kurzfristige Sicht:

Angesichts der extremen Volatilität muß Anfang kommender Woche mit einem Schließen des Breakaway Gap Downs im DAX gerechnet werden. Der Index kann kurzfristig also nochmal bis 7.440 Punkte hochwabern. Tendenziell rechne ich aber mit relativ direkten weiteren Abgaben bis 7.145 und anschließend nach Gegenreakion bis 7.040-7.100 Punkte. Letzterer Bereich überlappt dann mit dem mittelfristigen Trendwendebereich von 6.930 - 7.000 Punkten. Hier dürfte der DAX dann wieder deutlich nach oben ansteigen können. Bei 7.600-7.650 Punkten haben wir im hier dargestellten Tageschart vom DAX eine Widerstandszone. Merken Sie sich auch diese. Wenn ich mit der kurzfristigen Einschätzung einer Konsolidierungsausdehnung bis in den 7.000er Bereich falsch liege und der DAX kommende Woche dann doch wieder nach oben hüpft, dürfte bei 7.600-7.650 Punkten wieder Verkaufsdruck aufkommen. Bei 7.600-7.650 Punkten dürfte der DAX dann also bereits wieder nach unten abprallen.

Lassen Sie mich abschließend zusammenfassen. Kurzfristig befindet sich der DAX in einer Konsolidierung, die sich in eine Korrektur ausdehnen kann. Die Lage ist nicht unprekär. Mittel- bis langfristig stehen die Börsenampeln aber nach wie vor auf grün und es ist mit einer Fortsetzung der Aufwärtsbewegungen und der Ausbildung neuer Hochs zu rechnen.

Dass die Börse keine Einbahnstraße ist, haben mittlerweile wohl auch die letzten Daueroptimisten eingesehen. Der Dax hat von seinem erst vor gut einem Monat markierten Allzeithoch mittlerweile fast zehn Prozent verloren, zahlreiche Einzelwerte sogar noch deutlich mehr. Für die Zertifikate-Industrie und seine ständig wachsende Anhängerschaft ist das ein echter Härtetest. Schließlich gilt als einer der großen Vorteile von strukturierten Produkten, dass sie auch in solchen Phasen positive Renditen erzielen können. Das gilt insbesondere für die Zertifikate, die gezielte Wetten auf fallende Kurse ermöglichen.

Zu dieser Gruppe zählen zum Beispiel die bei Anlegern sehr beliebten Bär-Zertifikate der Landesbank Berlin. Genau zum richtigen Zeitpunkt wurde hier Ende Juni ein neuer „Bär“ auf den Dax aufgelegt, nachdem beim alten Zertifikat „ausverkauft“ gemeldet wurde. Bei einer Laufzeit von zehn Jahren entspricht der Kurs des Dax-Bären immer der Differenz aus dem Basispreis von 10.000 Punkten und dem aktuellen Indexstand (multipliziert mit dem Bezugsverhältnis von 1/100). Bei Auflegung kostete das Papier bei einem Dax-Stand von gut 7800 Punkten entsprechend rund 22 Euro. Durch den Rückgang auf gut 7400 Zähler ist der Kurs auf aktuell rund 26 Euro angestiegen. Ein Plus von über 20 Prozent bei einem Dax-Rückgang von nur knapp zehn Prozent. Investierte Anleger freuen sich über diesen Hebel, der dummerweise aber auch in die andere Richtung wirkt und dessen Höhe sich zudem mit jeder Kursbewegung des Dax verändert (WKN: LBB11G).

Alternativ bietet die Société Générale seit dem Frühjahr ein Endlos-Zertifikat auf den von der Deutschen Börse berechneten Short-Dax an. Dieser Index spiegelt die Entwicklung des Dax genau in gegenläufiger Richtung wider. Fällt der Dax an einem Tag also um drei Prozent, dann steigt der Short-Dax um drei Prozent – und umgekehrt. Der Hebel beträgt damit genau minus eins und wird auch jeden Tag wieder auf dieses Niveau zurückgesetzt. Die bei sonstigen Produkten übliche Verwässerung des Hebels wird dadurch außer Kraft gesetzt. Bei dem Zertifikat auf den Short-Dax profitieren Anleger zudem noch von regelmäßigen Zinsgutschriften in Höhe des doppelten Tagesgeldsatzes. Bei einem aktuellen Niveau (EONIA-Zins) von vier Prozent macht das selbst nach Abzug der jährlichen Managementgebühr von 0,4 Prozent noch eine Jahresverzinsung von 7,6 Prozent, die Investoren kostenlos dazu verdienen (WKN: SG3G26).

Nach dem gleichen Muster funktionieren auch die von Goldman Sachs mittlerweile auf 24 Indizes und 28 Einzelwerte (alle Dax-Titel außer Allianz und Münchener Rück) angebotenen Short-Zertifikate. Auch hier wird der Hebel täglich neu auf minus eins festgelegt. Bei der doppelten Zinsgutschrift orientiert man sich allerdings nicht am EONIA-Satz, sondern am Euro LIBOR, der zurzeit mit gut 4,3 Prozent etwas höher notiert. Abzüglich der (ebenfalls höheren) Zinsmarge von 0,85 Prozent beträgt die Verzinsung aktuell damit gut 7,8 Prozent pro Jahr (WKN: GS0QQK auf den Dax).

Gerade die Möglichkeit der ungehebelten Spekulation auf fallende Kurse bei Einzelwerten bietet Anlegern zahlreiche neue Alternativen. So können marktneutrale Alpha-Wetten jetzt auch selbst gestrickt werden. Beim gleichzeitigen Kauf von VW-Aktien und DaimlerChrysler-Short-Zertifikaten (WKN: GS0PP6) setzt man zum Beispiel auf eine Outperformance der VW-Aktie gegenüber den Papieren des Konkurrenten und kassiert dabei noch einen risikofreien Zins. Interessant sind diese Zertifikate aber auch zur Absicherung von einzelnen Depotwerten. Wer zum Beispiel eine Einzelaktie mit dickem Gewinn im Portfolio hat, sich mit dieser Position aber noch innerhalb der Spekulationsfrist befindet, der kann die erzielten Gewinne durch den Kauf eines entsprechenden Short-Zertifikats ganz einfach über die 12-Monatsfrist retten – ohne dafür komplizierte Hebelprodukte wie Put-Optionsscheine kaufen zu müssen.

Bin seit Tagen draussen und habe diesen Tag erwartet - es war klar, dass er kommen würde. Das waren - vor allem nachbörslich - die ersten Panikreaktionen.

Ich bleibe aber weiter draussen - das wars noch nicht.

EMFIS.COM - RTE 16.08.07 An den osteuropäischen Börsenplätzen hat es heute gekracht. Die Indices verloren heftig. Die US Hypothekenkrise zieht immer weitere Kreise. Und auch Unbeteiligte werden von der weltweiten Verkaufspanik in Mitleidenschaft gezogen. Der russische RTS Index verlor im heutigen Handelsverlauf 3,53 % auf 1.820,3 Punkte. Neben der globalen Verkaufspanik kommen hier noch die fallenden Rohstoffnotierungen hinzu, die die Börse schwächen. Die Aktien der Gazprom verloren heute 5,03 % auf 9,81 USD, die LukOil ging mit einem Minus von 3,15 % auf 72,35 USD aus dem Handel. Die Aktien der Norilsk Nickel rutschten um 3,56 % auf 198,00 USD ab. Ebenfalls kräftig nach unten ging es bei der Sberbank. In Tschechien ging es heute am kräftigsten nach unten, der PX Aktienindex schloss mit einem Minus von 5,52 % bei 1.653,2 Punkten. Die Aktien der CEZ verloren mehr als sieben Prozent auf 995,60 Kronen, die Erste Bank gab um 6,3 % auf 1.412 Kronen ab und die Komercni Banka verlor 4,71 % auf 3.766 Punkte. Für die Unipetrol ging es um 7,3 % auf 260,30 Kronen nach unten und der Pharmaproduzent Zentiva schloss mit einem Minus von 4,29 % bei 1.159 Kronen. Ebenfalls kräftig korrigiert hat heute die ungarische Börse. Der BUX Aktienindex verlor 4,16 % auf 25.894 Punkte. Völlig eingebrochen ist die Aktie der OTP Bank, die mit einem Minus von 7,7 % auf 38.447 Forint schloss. Für die Generikahersteller EGIS und Richter Gedeon ging es heute um 4,8 % bzw. 2,7 % nach unten. Die Papiere des Ölunternehmens MOL verloren 2,5 % auf 25.605 Forint. Und auch die polnische stand heute unter starkem Verkaufsdruck. Der WIG20 Index verlor 4,67 % auf 3.354,08 Punkte, der breitere mWIG40 sackte gar um 8,45 % auf 4.232,01 Punkte ab. Hier verlor die PKN Orlen 4,7 %, die TPSA 4,5 % und beim Kupfer- und Silberproduzenten KGHM ging es um 5,6 % nach unten. Ebenfalls im Minus schloss die Aktie der Prokom Sortware, die um 4 % abrutschte.

Rohstoff-Anleger erleben in den letzten Wochen ihren ganz persönlichen Freddy Krüger

Albtraum. Mit fast täglichen Verlusten von 10-20% will der Markt die Anleger in Panik

versetzen und zwingen ihre zukünftigen Goldesel quasi zu verschenken.

Wohl niemand (auch ich nicht) hätte sich vorstellen können, das fundamental billige

Substanz-Aktien, die nur mit 0,2 bis 2% ihrer Ressourcen bewertet sind, 60-80%

abstürzen könnten, während direkt von der Immobilienkrise betroffene Banken

und Versicherungsaktien nur wenige Prozent verlieren.

Um zu verstehen was gerade an den Märkten passiert, muss man hinter die Kulissen

blicken. Um einen Bankenkrise zu verhindern, manipulieren die Zentralbanken und

Regierungen zur Zeit mit allem was sie haben massiv die Aktienmärkte. Genau zu

diesem Zweck wurde nach dem Börsencrash 1987 von US-Präsident Ronald Reagan

per Erlass Nummer 12631 das -Plunge Protection Team- (Anti-Kurssturz-Team) ins

Leben gerufen.

Finanzmärkte sind heute eine Angelegenheit der nationalen Sicherheit in den USA.

Die amerikanische Wirtschaft hängt heute weitgehend von der Finanzwelt und deren

künstlich geschaffenen Reichtum ab. Die industrielle Basis ist kaum noch vorhanden,

abgesehen von der Rüstungsindustrie. Ein Zusammenbruch der Finanzmärkte würde

in den USA unweigerlich zu einem Bürgerkrieg führen. Deshalb ist den kriminellen

Machthabern jedes Mittel recht um den Zusammenbruch so lange wie möglich

hinauszuzögern.

Dazu werden nicht nur die Standardmärkte massiv gestützt, sondern zeitgleich die

Rohstoff- und Edelmetallmärkte aggressiv nach unten gedrückt. Letzteres ist auch

wesentlich leichter, da diese Märkte viel kleiner sind. Damit will das -sterbende

Imperium- eine Flucht von Papier- in Sachwerte verhindern.

Dies wird jedoch nicht sehr lange funktionieren, denn während sich die Geldmenge

in den letzten 35 Jahren fast verfünfzigfacht hat, hat sich die Gütermenge nur

vervierfacht. Papiergeld ist faktisch wertlos und sobald nur 5-10% der Menschen

das Vertrauen in das Papiergeld verlieren und der Run auf die Banken beginnt,

steht die Währungsreform (totale Enteignung der Papiergeldsparer) vor der Tür.

Die letzten 8 Handelstage waren der blanke Horror für Rohstoff-Anleger, aber

die Panikstimmung kann jederzeit in heftige Kursexplosionen umschlagen.

Vielleicht schon heute. Rohstoffaktien haben in der Vergangenheit besser

performt als Standardaktien und werden das auch in der Zukunft tun, denn

Rohstoffe sind endlich und werden niemals wertlos verfallen. Bei den meisten

Bank- und Versicherungsaktien lautet das Kursziel dagegen garantiert Null,

da diese nicht mit echten Werten, sondern nur mit Papiergeld (Falschgeld)

und Schulden handeln.

Die Korrektur an den Aktienmärkten ist in vollem Gange. Die fundamentalen Gründe wie weltweite Zinserhöhungszyklen sowie hohe Rohölpreise haben dies schon seit einiger Zeit angekündigt. Die Daueroptimisten ignorierten diese Faktoren jedoch lange und verwiesen neben der Liquidität insbesondere auf die beide Schlagworte M&A-Fantasie und Globalisierung.

Sicherlich sind damit wesentliche Triebkräfte der laufenden Hausse identifiziert. Aber so richtig und wichtig diese Faktoren auch sein mögen, so schwer greifbar sind sie, insbesondere, wenn damit nicht lediglich die bisherige Entwicklung beschrieben werden soll, sondern ein Blick in die Zukunft gewagt wird.

Kaum ein Tag vergeht, an dem nicht Meldungen über geplante Übernahmen über die Ticker laufen.

Meist profitieren nicht nur Übernehmer und Übernahmekandidat, sondern auch andere potenzielle

Ziele. Inzwischen hat das globale M&A-Volumen die Rekordstände aus den Jahren 1999/2000 übertroffen. Ob sich dieses hohe Niveau wie von vielen Marktteilnehmern erwartet halten lässt, ist jedoch mit Fragezeichen zu versehen. Zwar sind die Finanzierungsbedingungen noch günstig. Angesichts weiter steigender Zinsen schließt sich das Zeitfenster aber allmählich.

Auch dürfte die Kreditvergabepolitik der Banken bald weniger locker ausfallen, insbesondere falls sich die Schieflagen bei Hedgefonds mehren. Auch bleibt abzuwarten, ob sich der von einem Unternehmenszusammenschluss erhoffte Erfolg tatsächlich einstellen wird. Immerhin belegen Studien, dass in der Vergangenheit bei weniger als der Hälfte der Transaktionen ein Mehrwert für den

Aktionär geschaffen wurde. Die möglichen Schwierigkeiten der sogenannten Post-Merger-Integration scheinen an den Kapitalmärkten bislang allerdings kaum eine Rolle zu spielen.

Ähnlich problematisch ist es, mit Hinweis auf die positiven Effekte der Globalisierung nachhaltig

steigende Kurse zu propagieren. Auch wenn dass Schlagwort Globalisierung eine Erfindung der

90er zu sein scheint, ist dieses Phänomen deutlich älter. Einige Historiker datieren den Beginn der Globalisierung bereits auf das Jahr 1492, der Entdeckung Amerikas. Allerdings konzentrierte sich der Handel zu dieser Zeit auf den Austausch von Luxusgütern. Spätestens ab dem neunzehnten Jahrhundert ist aufgrund der Art und des Umfangs internationaler Handelsverflechtungen ein

Trend zur Globalisierung im engeren Sinne festzustellen. Trotz der insgesamt positiven Folgen des Freihandels für die wirtschaftliche Entwicklung der beteiligten Volkswirtschaften hat es dabei stets auch Schwächephasen gegeben. An den Zyklus scheint derzeit allerdings so recht niemand zu

glauben. Zu schön ist die Story von China als der Werkbank der Welt, die für einen anhaltenden Strom an billigen Gütern und damit für spannungsfreies Wachstum in den Industrieländern sorgt. In der Tat hat der Eintritt Chinas in den Welthandel das Angebot an Arbeit schlagartig erhöht und damit enormen Lohndruck in den Industrieländern erzeugt. Als Folge stiegen die Unternehmensgewinne

in den letzten Jahren deutlich stärker als die Arbeitseinkommen. Der inzwischen erreichte Grad der Kapazitätsauslastung und aufkommende Knappheiten bei qualifizierten Arbeitskräften sprechen dafür, dass die Verteilung zugunsten des Faktors Kapital inzwischen an Grenzen stößt. Neben rein zyklischen Effekten ist hierfür auch die Demografie verantwortlich, die für eine relative Verknappung von Arbeitskräften sorgt. Davon sind nicht nur die hoch entwickelten Volkswirtschaften

betroffen. Auch im Wirtschaftswunderland China verschiebt sich die Bevölkerungsstruktur.

Der Anteil Arbeitsfähiger an der Gesamtbevölkerung erreicht voraussichtlich in dieser

Dekade seinen Höhepunkt. Die anschließende relative Verknappung dürfte nicht ohne Auswirkungen auf die Löhne bleiben. Dies wird vermutlich auch den Aktienmarkt nicht unbeeindruckt lassen.

Die Bedeutung demografischer Entwicklungen lässt sich am Beispiel Japan beobachten. Dort

erreichte das Verhältnis zwischen Arbeitsfähigen und Gesamtbevölkerung in den Anfang der neunziger Jahre seinen Höhepunkt, zeitgleich übrigens mit dem bis dahin blasenartig angestiegenen Aktienmarkt. Zumindest was die Übertreibung am chinesischen Aktienmarkt anbelangt, existieren Parallelen. Eine Kurskorrektur dort könnte sich über eine veränderte Risikowahrnehmung rasch auch negativ auf die etablierten Aktienmärkte auswirken.

Viele Gründe sprechen somit für eine deutliche Korrektur an den Aktienmärkten. Je schneller sie erfolgt, desto eher eröffnen sich auch wieder Chancen. Langfristig geht kein Weg an der Aktie vorbei.

Die Politik ist aufgerüttelt. Die Staats- und Regierungschefs zeigen sich zunehmend besorgt über den Ausverkauf an den Börsen durch die US-Hypothekenkrise. Präsident Nicolas Sarkozy fordert, die G7-Finanzminister sollen das Thema auf die Tagesordnung setzen. Denn was zuvor immer dementiert worden war, scheint nun nicht mehr unmöglich.

HB CRAWFORD/PARIS. Der Grund ist stets derselbe: Die Hypothekenkrise in den USA sorgt weltweit für Verluste an den Finanzmärkten. Weil sich Banken und Hedgefonds mit schlechten Krediten übernommen haben, droht der gesamten Finanzbranche ein Abwärtsstrudel.

Die Entwicklung alarmiert nun auch die Politik. Zahlreiche Staats- und Regierungschefs versuchten am Donnerstag erneut zu beruhigen. Die Fundamentaldaten der US-Wirtschaft seien stark, und das Wachstum halte an, sagte ein Sprecher des US-Präsidenten George W. Bush an dessen Urlaubsort in Texas.

Auch die französische Wirtschaft dürfte unbeschadet aus der Krise hervorgehen, sagte die französische Wirtschaftsministerin Christine Lagarde. Falls nötig, könnten jedoch die G-7-Finanzminister noch vor ihrem nächsten regulären Treffen im Oktober über notwendige Schritte beraten.

Frankreichs Präsident Nicolas Sarkozy mahnte zuvor in einem Brief an Bundeskanzlerin Angela Merkel, sich beim G-7-Treffen für mehr Transparenz an den Finanzmärkten stark zu machen. Die Freiheit an den Märkten bedeute nicht, dass das „Gesetz des Dschungels“ herrsche, sagte er später im Rundfunksender RTL. Die Regierungen seien an dieser Stelle nicht machtlos.

Grund für die zunehmende Aufregung in der Politik dürften auch Warnungen sein, dass die Krise sich doch auf das Wirtschaftswachstum auswirken könnte. Dies war zuvor von den meisten Ökonomen für unwahrscheinlich gehalten worden. US-Finanzminister Henry Paulson erklärte dagegen am Donnerstag, er erwarte Wachstumseinbußen durch die weltweite Krise an den Kreditmärkten. Die Neubewertung von Risiken am Finanzmarkt sei kaum eine Überraschung und unvermeidlich, sagte Paulson dem „Wall Street Journal“.

as Eingreifen der Notenbanken stieß indes auf Zustimmung. Die Geldspritzen der Europäischen Zentralbank seien Schritte in die richtige Richtung, sagte Italiens Ministerpräsident Romano Prodi an seinem Urlaubsort an der Mittelmeerküste. In den nächsten Tagen werde sich zeigen, ob sie ausreichten. Der kanadische Finanzminister Jim Flaherty lobte eine Vereinbarung der Marktteilnehmer zum Handel mit Kreditderivaten. Er sei weiterhin in engem Kontakt mit der Bank von Kanada und Marktteilnehmern, fügte er an.

Die jüngsten Spekulationen um eine Ausweitung der Kreditkrise hatten zu einem Ausverkauf an den Börsen geführt. Der deutsche Leitindex Dax gab 2,36 Prozent nach auf 7270 Punkte, der Stoxx50-Index der 50 größten börsennotierten europäischen Unternehmen brach um 2,9 Prozent auf 4062 Zähler ein.

Auch die US-Börsen notierten um mehr als zwei Prozent im Minus. Viele Investoren flüchteten nach Angaben von Händlern aus Aktien und kauften vermehrt weniger riskante Papiere wie Staatsanleihen. Zunehmend infiziert die Krise einem Händler zufolge auch Märkte und Sektoren, die eigentlich nicht direkt betroffen sind.

Nach den Hypothekenfinanzierern gerieten Händlern zufolge nun Hedgefonds stärker unter Druck. Die Ratingagentur Moody's warnte vor dem möglichen Kollaps eines großen Hedgefonds. Börsianer erklärten, Hedgefonds hätten in den USA Schwierigkeiten, Kredite zu bekommen, und müssten daher Aktien verkaufen. Die US-Hypothekenkrise brachte auch den größten US-Anbieter von Baufinanzierungen, Countrywide, in Bedrängnis.

Anleger brauchen auch in der neuen Woche starke Nerven. Die Börsen werden Achterbahnen gleichen in einem in den zurückliegenden Jahren ungekannten Ausmaß, vermuten Marktbeobachter. Die US-Hypothekenkrise lastet weiterhin schwer auf den Märkten, die aber sofort mit Erleichterung auf Nachrichten wie die Zinssenkung der US-Notenbank reagieren.

HB FRANKFURT. Die Börsen werden auch in den nächsten Tagen von der Sorge umgetrieben, die Krise am US-Hypothekenmarkt könne auf die Weltkonjunktur übergreifen. Diese Frage werde weiter die Richtung an den Aktienmärkten bestimmen, meinen die Marktstrategen. Neue Hiobsbotschaften über Schieflagen von Hypothekenbanken oder weitere Fondsschließungen könnten nach Einschätzung der Beobachter den Dax unter Druck setzen. Stützen könnten dagegen Zinssenkungsfantasien, nachdem die US-Notenbank am Freitag einen ihrer Zinssätze herunterschraubte. „Nervosität und hohe Kursschwankungen dürften die Aktienmärkte in den nächsten Tagen prägen“, sagt Tobias Basse von der NordLB. Auch Andy Sommer von der HSH Nordbank erwartet, dass die Unsicherheit im Markt bleibt. „Es gibt ein großes schwarzes Loch. Keiner weiß, welche Firmen noch von der US-Hypothekenkrise betroffen sein könnten.“

Special: Das eigene Depot absichern.

Welche Strategien helfen, wenn es an den Märkten abwärts geht.

Nachrichten über in Schwierigkeiten geratende Finanzinstitute beunruhigen die Anleger immer wieder aufs Neue. So hatte wegen der Immobilienkrise First Magnus Financial, eine der größten privaten Hypothekenbanken der USA, ihre Kreditvergabe eingestellt. Als Begründung führte das Management an, dass wegen der zunehmenden Risikoscheu an den Finanzmärkten keine Investoren als Käufer für die Baudarlehen mehr gefunden werden konnten. Die Risikoscheu der Investoren hatte dem japanischen Aktienmarkt am Freitag mit über fünf Prozent die stärksten Kursverluste seit den Anschlägen vom 11. September 2001 in den USA beschert.

Beistand erhalten die Investoren von den Notenbanken, die rund um den Globus die Finanzmärkte mit zusätzlicher Liquidität versorgt hatten. Am Freitag Nachmittag senkte die US-Notenbank (Fed) überraschend den Diskontsatz, zu dem sich Banken bei der Zentralbank Geld leihen können, um einen halben Prozentpunkt auf 5,75 Prozent. Die Kurse an den Börsen in Frankfurt, London, Zürich und Paris schossen daraufhin nach oben. „Das ist eine wichtige Botschaft. Die Notenbanken signalisieren damit, dass sie zur Unterstützung zur Verfügung stehen“, sagte Max Holzer, Leiter Portfoliomanagement bei Union Investment. Für Marktstratege Christian Schmidt von der Helaba hat die Fed damit den Grundstein für eine Senkung des zentralen US-Zinssatzes für Tagesgeld, der derzeit bei 5,25 Prozent liegt, im September gelegt. „Viele hatten schon darauf gesetzt, aber jetzt ist die Wahrscheinlichkeit sehr hoch“, sagte er.