Aktien mit KGV unter 8 - Thread (reine Statistik)

Seite 1 von 4 Neuester Beitrag: 05.11.10 09:41 | ||||

| Eröffnet am: | 31.05.06 11:56 | von: Katjuscha | Anzahl Beiträge: | 94 |

| Neuester Beitrag: | 05.11.10 09:41 | von: apfelrücken | Leser gesamt: | 69.777 |

| Forum: | Börse | Leser heute: | 16 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 4 > | ||||

Um den Thread bzw. die Postings aber nicht zu umfangreich zu machen, würde ich euch bitten, nur den Kurs, die EPS-Schätzungen 05-07, die EK-Quote und das Umsatzwachstum p.a. anzugeben! Es soll kein Diskussionsthread werden, nur reine Statistik. Es geht nur darum erstmal auf die Aktien zu stoßen, die günstig sein könnten. Ne genaue Analyse muss dann eh jeder selbst vornehmen, da letztlich die Bewertung der Aktie jeder Anleger anders empfindet.

Ich fang mal mit 2 Beispielen an!

UMS - Kurs = 4,00 € ; EPS05/06/07 = neg/0,55€/0,70€ ; EK-Quote = 34% ; Wachstum 25% p.a.

Carthago - Kurs = 11,57 € ; EPS = 2,84/2,50/2,50 ; EK-Quote = 99% ; Wachstum 10% p.a.

So in etwa soll das aussehen. Also ein reiner Statistik-Thread! Wer dann Interesse hat, kann ja denjenigen im entsprechenden Board zur Aktie fragen bzw. sich selbst weiter informieren. Ich finds halt mühselig sich überall durchzuwühlen, um erstmal überhaupt auf ne Aktie mit möglicherweise niedriger Bewertung zu stoßen. Und die Statistikteile bei BoerseOnline oder DerAktionär kann man ja vergessen, da sie gar nicht die Möglichkeit haben, jeder Aktie alle 2-3 Monate neu zu analysieren. Wenn ich mal bei BO reinschaue, sehe ich vielleicht 30-35% Werte, wo die Statistiken bei Nebenwerten stimmen.

Also nagelt mich nicht gleich ans Kreuz, sondern macht mit! Wer nichts davon hält, lässt es halt! Würde mich freuen.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

und das bei 1,87 Mio. Aktien - billiger geht´s in der

Software-Branche nicht mehr! Das Geld liegt hier auf der Straße!

Auch ein Börsencrash kann da nicht mehr viel bewegen!

Umsatzwachstum 2006 auf ca. 6 Mio. EUR; Profitabilität wieder erreicht

Nach derzeitigem Kenntnisstand hat die Softship AG, Hamburg, im abgelaufenen Geschäftsjahr das geplante Umsatzwachstum um ca. 20 % auf ca. 6 Mio. EUR im Konzern erreichen können (Vorjahr 4,9 Mio. EUR). Hierbei ist es der Gesellschaft nach dem Verlust im Vorjahr gelungen, wieder deutlich in die Gewinnzone zurückzukehren.

Infolge von kleinen Verschiebungen der geplanten Umsätze zwischen den Erlösträgern Lizenzen und Dienstleistungen ist jedoch die vorgesehene EBIT-Marge von 10% im abgelaufenen Geschäftsjahr nicht erreicht worden. Gleichwohl hält der Vorstand an dieser Zielvorgabe fest und rechnet für das laufende Geschäftsjahr wieder mit einer Umsatzsteigerung von 20% bei erneuter Verbesserung der Profitabilität.

Die endgültigen Zahlen für das abgeschlossene Geschäftsjahr werden Ende April zusammen mit dem Geschäftsbericht veröffentlicht.

http://www.softship.com/Shippingsoftware/Files/IR/2006/om11-06.pdf

Hugin-News: Progress-Werk Oberkirch AG

Ad hoc: Vorstand von PWO schlägt Dividendenanhebung für das Geschäftsjahr 2006 vor

Oberkirch, 1. März 2007 - Der Vorstand der Progress-Werk Oberkirch AG hat in seiner heutigen Sitzung beschlossen, dem Aufsichtsrat in der bilanzfeststellenden Sitzung eine Erhöhung der Ausschüttung je Aktie für das Geschäftsjahr 2006 von 1,10 EUR auf 1,20 EUR vorzuschlagen. Der Vorstand unterstreicht damit seine Überzeugung, dass PWO durch den aktuellen Aufbau internationaler Produktionsstandorte künftig erhebliche zusätzliche Umsatz- und Ertragspotenziale realisieren wird.

Der Geschäftsbericht 2006 wird am 11. April 2007 veröffentlicht.

Progress-Werk Oberkirch AG

Der Vorstand

Kontakt: Bernd Bartmann Tel.: 07802 / 84-347 Fax: 07802 / 84-789 E-Mail: bernd.bartmann@progress-werk.de

http://www.progress-werk.de

Copyright © Hugin ASA 2007. All rights reserved.

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

PROGRESS-WERK OBERKIRCH AG Inhaber-Aktien o.N. 36,65 +1,30% XETRA

Aber, die will ja Keiner; - außer mir!

Auch die Analysten schweigen sich tot, weil sie sich gewaltig getäuscht haben mit ihren Negativ-Rufen.

Der Zukauf der Klöckner-Werke wird diesen Titel noch stabiler machen.

Rechnerisch sind wietere Kurs-Anstiege von 100% d'rin!

Was will man mehr? - Kritiker

München (aktiencheck.de AG) - Die Experten von "Performaxx" nehmen für die Heliad Equity Partners-Aktie (ISIN DE0006047293/ WKN 604729) ein Upgrade von "spekulativ kaufen" auf "kaufen" vor.

Im Zuge der jüngsten Korrektur sei die Aktie von Heliad Equity Partners an der Börse unangemessen abgestraft worden. Dabei habe das Management mit den kürzlich veröffentlichten Zahlen zum letzten Geschäftsjahr erneut unter Beweis gestellt, dass aus den getätigten Investments Renditen erzielt werden könnten, die weit über dem Durchschnitt im Private-Equity-Markt liegen würden.

Auch wenn das Börsenklima im laufenden Jahr etwas unruhiger werden und damit Exits via IPO erschweren sollte, würden die Analysten Heliad auch für 2007 gute Ergebnisse zutrauen. Die Experten würden einen Gewinn von 7,5 Mio. Euro prognostizieren, so dass die Aktie derzeit nur mit einem KGV von etwa 10 bewertet werde.

Da die positiven Perspektiven derzeit von der Börse nicht honoriert würden, notiere das Unternehmen sogar mit einem hohen Discount von 18 Prozent zum konservativen NAV. Auf Basis ihrer vorsichtigen Einschätzung zur durchschnittlichen Renditeentwicklung der Beteiligungen würden die Experten dagegen ein Kursziel von 1,63 Euro je Aktie und damit ein Aufwärtspotenzial von 53 Prozent sehen.

Trotz der nicht zu verachtenden Risiken der Gesamtmarktentwicklung, die sich erfahrungsgemäß relativ stark auf den Kurs von Beteiligungsgesellschaften auswirken, stufen die Experten von "Performaxx" die Heliad Equity Partners-Aktie von "spekulativ kaufen" auf "kaufen" hoch. (12.03.2007/ac/a/nw)

Analyse-Datum: 12.03.2007

Analyst: Performaxx

Rating des Analysten: kaufen

Quelle:aktiencheck.de 12/03/2007 10:18

Optionen

| Boardmail an "Vermeer" |

Wertpapier: IBS excellence,collabor |

ergänzt. Mit den neuen Beteiligungen Invision Capital Partners IV und

Neuhaus III in Höhe von jeweils 3 Mio. Euro werden zwei Fonds beigefügt,

die das Portfolio in den Investitionssegmenten Early Stage (Neuhaus) und

Growth Capital (Invision) ideal ergänzen. Heliad wird dadurch indirekt an

zahlreichen Unternehmen beteiligt sein, in die Heliad in späteren Phasen

gegebenenfalls zusätzlich als Direktinvestor einsteigen kann. Im Gegenzug

profitieren diese Unternehmen vom breiten Netzwerk der Heliad, das gerade

für wachstumsorientierte Unternehmen eine attraktive Plattform darstellt.

Invision ist ein führendes Schweizer Private Equity Team, das seit über 10

Jahren im deutschsprachigen Raum in wachstumsstarke, etablierte Unternehmen

in technologieverwandten Branchen investiert. Die Unternehmen generieren

zum Zeitpunkt des Einstiegs bereits zwischen 5 und 80 Mio. Euro Umsatz und

sind typischerweise den Branchen Informationstechnologie, Telekommunikation

und Medizintechnik zuzurechnen. Bis heute hat das Team von Invision in mehr

als 60 Unternehmen investiert, wovon in etwa die Hälfte bereits wieder

erfolgreich verkauft oder an die Börse gebracht wurde. Zu den Investment

Highlights im Portfolio von Invision zählen renommierte Unternehmen wie

Telegate, Vanguard, Intershop, Wavelight und Plus Orthopedics.

http://www.ariva.de/...rd_Effekten_buy_SRC_Research_n2208099?secu=930

IPO´s am laufenden Band

CFI, an der Concord mit 1/3 beteiligt ist, ist aber im Sturzflug, obwohl die Zahlen weit übertroffen wurden...

KGV für 2007 ca. 5 !

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

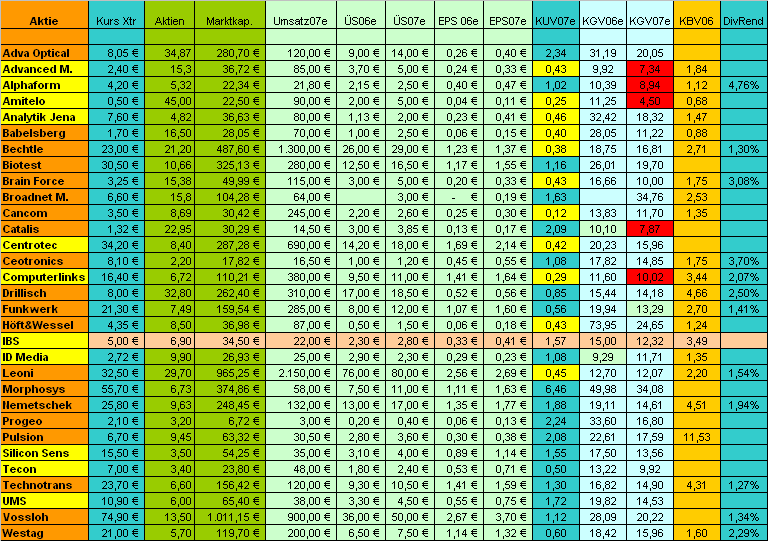

Angehängte Grafik:

stats1.PNG (verkleinert auf 66%)

stats1.PNG (verkleinert auf 66%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

aus 2 unternehmen (Save GmbH und Yvo GmbH) wurde 1 gemacht (greta immobilien)

die GRETA Immobilien AG hat einen festen Kundenstamm für sich gewinnen können. Aus diesem Kundenstamm generiert die GRETA Immobilien AG aktuell ein monatliches Auftragsvolumen von bis zu € 50 Mio. (also können es auch weniger sein!!)

Das nachhaltige und nennenswerte Ergebnis der Greta Immobilien AG liegt zwischen 5% und 10% der Bruttoankaufkosten.

ist vorwiegend in Berlin und München aktiv

Geschäfts- und Planzahlen:

2006 2007 2008 2009

Umsatzerlöse/betriebliche Erträge 18.800 24.000 32.500 40.500

Operatives Ergebnis vor Steuer und Abschr 17.801 22.396 29.821 36.609

Ergebnis je Aktie** ? 1,44€ 1,92€ 2,35€

15,5 Mio. Aktien

GRETA Immobilien AG

Sitz der Gesellschaft:

München Airport Center

Terminalstr. Mitte 18

85356 München

T +49 89 9700 7411

F +49 89 9700 7200

Büro/ Vertrieb Berlin:

Oberlandstraße 103

12099 Berlin

T +49 30 6260 8582

F +49 30 6260 7025

info@greta-ag.de

www.greta-ag.de

grüsse cindian

Wie werden denn im Immo-Bereich die Umsätze erzielt? Hier gibts ja Gewinnmargen von 90%. Keine Steuerzahlungen werden unterstellt, etc.! Ist natürlich was völlig anderes, was ich sonst so beobachte.

Kann mich dazu mal jemand informieren?!

Ein KGV von 6 sagt jedenfalls noch nicht viel aus, wenn das im Geschäftsmodell begründet ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Will nichst gegen Greta sagen, aber die verfügbaren Informationen halten sich doch arg in Grenzen. Dagegen informiert ja Amitelo umfangreich. 'gr'

Die aktuelle Bewertung basiert ja lediglich auf den Planzahlen, die man zum EPS07 veröffentlicht hat.

Also für Spekulanten und Leute, die sich in der Immo-Branche auskennen, kann Greta ne gute Kaufchance sein. Für Investoren ist es derzeit nichts. Erinnert mich irgendwie stark an Arques, wo ich auch wegen ähnlicher Argumente nicht investiere.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

http://www.brn-ag.de/brninterviews/mp3_interview/...r.php?ident=11319

Im 4. Quartal 2006 stieg der Gewinn von € 0,40 auf € 0,67 - das würde für

heuer einen Gewinn von über € 0,73 bedeuten - KGV knapp über 6!

--------------

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent/Meldungsgeber verantwortlich.

--------------------------------------------------

Quartalsbericht

München (euro adhoc) - Die Münchner Data Modul AG ist der europäische

Marktführer im Bereich der Displaytechnik. Data Modul entwickelt,

produziert und vertreibt innovative Flachdisplays, komplette

Informationssysteme in neuester innovativer Easy Touch Technik sowie

Embedded PCs und hochintegrierte Single Board Computer.

Der Umsatz erreichte im dritten Quartal des laufenden Geschäftsjahres

2010 einen Wert von 30,1 Mio. Euro, der damit um 32,0 % über dem

Vorjahresvergleichswert von 22,8 Mio. Euro liegt. Der Gesamtumsatz

erhöhte sich auf 86,6 Mio. Euro in den ersten drei Quartalen 2010

(i.Vj. 71,4 Mio. Euro). Die Auftragseingänge beliefen sich im dritten

Quartal auf 36,4 Mio. Euro (i.Vj. 22,8 Mio. Euro), dies entspricht

einer Steigerung von 59,6 %. In den ersten drei Quartalen 2010 stieg

der Auftragseingang auf 98,2 Mio. Euro (i.Vj. 72,6 Mio. Euro). Der

Auftragsbestand erhöhte sich auf 72,4 Mio. Euro (i.Vj. 63,1 Mio.

Euro). Folgend der positiven Umsatzentwicklung und dem Wirksamwerden

des Restrukturierungsprogramms aus dem Vorjahr erhöhte sich das EBIT

im dritten Quartal 2010 um 400 % auf 1,5 Mio. Euro (i.Vj. 0,3 Mio.

Euro) und beträgt für die ersten neun Monate des laufenden Jahres 4,6

Mio. Euro (i.Vj. - 0,6 Mio. Euro). Der Jahresüberschuss beläuft sich

im gleichen Zeitraum auf 2,8 Mio. Euro (i.Vj. - 1,2 Mio. Euro) woraus

sich ein Ergebnis je Aktie von 0,79 Euro in den ersten neun Monaten

2010 im Vergleich zu - 0,39 Euro im Vergleichszeitraum 2009 ergibt.

Die Eigenkapitalquote im Konzern (gemäß IFRS) beläuft sich zum Ende

September 2010 auf 49,1 % sowie 72,0 % in der Data Modul AG (gemäß

HGB). Der Konzern ist damit weiterhin finanziell sehr solide

aufgestellt und verfügt über eine ausgeprägte Liquidität.

Konzernkennzahlen der Data Modul AG gemäß IFRS

| |Juli - |Juli - |Verände-|Jan. - |Jan. - |Verände-|

| |Sept. |Sept. | rung % |Sept. |Sept. | rung%

|in Mio. Euro |2010 |2009 | |2010 |2009 | |

|

Umsatz gesamt |30,1 |22,8 |+32,0 |86,6 |71,4 |+21,3 |

| Industrie |27,2 |19,6 |+38,8 |77,7 |62,4 |+24,5 |

| Infosysteme |2,9 |3,2 |-9,4 |8,9 |9,0 |+1,1 |

|Auftragseingang|36,4 |22,8 |+59,6 |98,2 |72,6 |+35,3 |

|Auftragsbestand|72,4 |63,1 |+14,7 |72,4 |63,1 |+14,7 |

|EBIT |1,5 |0,3 |+400,0 |4,6 |-0,6 |+866,7 |

|Jahresüberschuß|1,0 |0,2 |+400,0 |2,8 |-1,2 |+333,3 |

|Investitionen |0,4 |0,2 |+100,0 |0,9 |0,8 |+12,5 |

|Mitarbeiter |272 |269 |+1,1 |272 |269 |+1,1 |

Die Aktienanzahl erhöhte sich aufgrund der Ausgabe von Berichtigungsaktien im

Mai 2010 um 10 % auf 3.526.182.

Der allgemeine Wirtschaftsaufschwung wird sich im letzten Quartal und 2011 für

Data Modul fortsetzen. Wir erwarten weiterhin einen Umsatz im dreistelligen

Millionenbereich sowie ein deutlich positives Ergebnis für das Geschäftsjahr

2010. Wir verfügen über eine gute finanzielle Basis, eine langfristige

Finanzierung sowie eine klare Unternehmensstrategie. Wir werden die Data Modul

weiter globalisieren, Märkte konsolidieren und interessante Technologien in

unser Portfolio aufnehmen. Die Hauptzielrichtung der Aktivitäten ist die

weitere Fokussierung auf den Geschäftsbereich Industrie. Dabei werden wir auf

ein organisches Wachstum, das wir aus unserem starken Cashflow finanzieren

können, setzen.

Der Vorstand

München, den 5. November 2010

-----------------------

Presseinformation

Ende der Mitteilung euro adhoc

--------------------------------------------------

ots Originaltext: DATA Modul AG

Im Internet recherchierbar: http://www.presseportal.de

Autor: EquityStory AG

| 05.11.2010, 07:00 | 45 Aufrufe | 0 | twittern druckversion

IBS AG excellence, collaboration, manufacturing / Schlagwort(e): Quartalsergebnis/Vorläufiges Ergebnis

05.11.2010 07:00

* Der Gesamtumsatz stieg in den ersten neun Monaten 2010 um mehr als 11

Prozent auf 14,8 Mio. Euro.

* Das operative Ergebnis wurde mit 1,46 Mio. Euro mehr als verdoppelt und

erreichte eine EBIT Marge von 10 Prozent

* Der Auftragsbestand erreicht mit mehr als 13 Mio. Euro den Höchststand

seit 2003

* Liquide Mittel stiegen um mehr als 16 Prozent auf 6,5 Mio. Euro

Höhr-Grenzhausen, 05. November 2010: Der Umsatz der Unternehmensgruppe IBS

AG belief sich in den ersten neun Monaten des laufenden Geschäftsjahres

2010 auf 14,8 Mio. Euro im Vergleich zu 13,3 Mio. Euro in der

Vorjahresperiode und stieg damit um 11 Prozent. Der Umsatz aus

Softwarelizenzen und Wartungsverträgen konnte in demselben Zeitraum um mehr

als 7 Prozent auf 9,04 Mio. Euro (Vj: 8,38 Mio. Euro) erhöht werden. Die

Umsätze aus Hardwareverkäufen erhöhten sich leicht auf 807 TEuro (Vj: 231

TEuro). Und der Umsatz aus projektbezogenen Services steigerte sich um 6

Prozent auf 4,95 Mio. Euro im Vergleich zu 4,67 Mio. Euro in der

Vorjahresperiode.

Die zögerliche Projektabwicklung durch konjunkturbedingte personelle

Kapazitätsengpässe und Investitionsrestriktionen aus dem Geschäftsjahr 2009

scheinen in den Zielbranchen der IBS AG überwunden zu sein. Insgesamt

spürt die IBS in dem laufenden Geschäftsjahr eine deutliche Belebung der

Nachfrage insbesondere auch in Wachstumsregionen wie China.

Dies bestätigt auch der Auftragsbestand aus Projekten und Wartungsverträgen

der nächsten 12 Monate, der sich zum 30.09.2010 auf 13,1 Mio. Euro belief

und damit einen erneuten Höchststand seit dem Geschäftsjahr 2003 erreichte.

Im Vergleich zur Vorjahresperiode stieg der Auftragsbestand damit um rund

15 Prozent (Vj: 11,44 Mio. Euro).

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) erreichte in

den ersten neun Monaten des Geschäftsjahres 2,02 Mio. Euro (Vj: 1,05 Mio.

Euro), stieg damit um 92 Prozent im Vergleich zur Vorjahresperiode und

entsprach einer EBITDA-Marge von rund 14 Prozent (Vj: 8 Prozent).

Im Berichtszeitraum konnte das operative Ergebnis (EBIT) der

Unternehmensgruppe IBS AG mehr als verdoppelt werden und belief sich auf

1.461 TEuro im Vergleich zu 588 TEuro in der Vorjahresperiode. Die

EBIT-Marge liegt damit bei rund 10 Prozent. Auch das

Konzernperiodenergebnis der Unternehmensgruppe konnte mehr als verdoppelt

werden und belief sich auf 1.444 TEuro (Vj: 537 TEuro). Damit entsprach es

einem Ergebnis je Aktie (EPS) verwässert sowie unverwässert von 0,22 Euro

(Vj: 0,08 Euro). Auch dies ist mehr als eine Verdoppelung im Vergleich zur

Vorjahresperiode.

Die liquiden Mittel beliefen sich zum 30.09.2010 auf 6,5 Mio. Euro

(30.09.2009: 5,58 Mio. Euro) und konnten um mehr als 16 Prozent gesteigert

werden. Das Eigenkapital wurde weiter auf 15,13 Mio. Euro (30.09.2009:

14,03 Mio. Euro) erhöht. Damit hat die IBS AG eine Eigenkapitalquote von 65

Prozent.

Die Einzelgesellschaft IBS AG konnte im Neunmonatsvergleich sowohl einen

Umsatzanstieg von 17 Prozent auf rund 11 Mio. Euro (Vj: 9,41 Mio. Euro) als

auch ein um 33 Prozent gestiegenes EBIT von 1.329 TEuro (Vj: 1.001 TEuro)

verzeichnen. Noch immer konjunkturbedingt erwirtschaftete die IBS America,

Inc. einen leichten Umsatzrückgang auf 3,15 Mio. Euro (Vj: 3,32 Mio. Euro).

Das operative Ergebnis entwickelte sich dabei positiv auf 57 TEuro (Vj:

-211 TEuro). In Europa außer Deutschland konnte in den ersten neun Monaten

des Geschäftsjahres ein Umsatzplus in Höhe von 24 Prozent auf 1.591 TEuro

(Vj: 1.280 TEuro) erwirtschaftet werden.

Im dritten Quartal 2010 erzielte die IBS AG als Unternehmensgruppe einen

Umsatz von 5,08 Mio. Euro (Q3 2009: 4,10 Mio. Euro) und erreichte damit

eine Steigerung von 24 Prozent. Das Ergebnis vor Zinsen, Steuern und

Abschreibungen (EBITDA) belief sich in demselben Zeitraum auf 731 TEuro (Q3

2009: 233 TEuro). Die EBITDA-Marge entspricht rund 14 Prozent. Das

operative Ergebnis (EBIT) des dritten Quartals 2010 entsprach 502 TEuro (Q3

2009: 51 TEuro) und konnte damit fast verzehnfacht werden. Die EBIT-Marge

beläuft sich auf 10 Prozent.

Die deutliche Nachfragesteigerung sowie der hohe Auftragsbestand zum 30.

September 2010 von 13,1 Mio. Euro (Vj. 11,44 Mio. Euro) sichern das weitere

Wachstum des Softwareunternehmens.

Der Bericht für das dritte Quartal 2010 wird am 11. November 2010

veröffentlicht. Ab diesem Zeitpunkt steht er unter www.ibs-ag.de zum

Download bereit.

Kontakt:

Nina Yvonne Slegers

IBS AG

Rathausstrasse 56

56203 Hoehr-Grenzhausen

Tel. 49 2624 9180424

Fax: 49 2624 9180966

05.11.2010 07:00 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de