IVU - sachlich und konstruktiv

Es liest sich so, als wären drei zusätzliche Busse in Bitterfeld jetzt mit IVU Software bestückt worden. Dabei sollte doch die Übernahme eines Unternehmens ein wichtiger Meilenstein der Unternehmensentwicklung sein. Für mein Gefühl ist die Pressemitteilung eher an Kunden addressiert, denen gezeigt werden soll, dass man zwar wächst, sich aber eigentlich für sie nichts ändert. Mit einer aktiven/offensiven Kapitalmarktkommunikation hat das leider wenig zu tun.

Eine Einordnung, wie die Übernahme zu bewerten ist, fällt da von außen sehr schwer. Ich vertraue zwar darauf, dass der opperativ erfolgreiche Vorstand genau weiß, was er tut. Ein paar mehr Informationen jenseits des kommunizierten Stimmungsbildes wären aber hilfreich gewesen. Mal sehen, ob in dieser Richtung noch was kommt...

Optionen

| Boardmail an "plusminusnull" |

Wertpapier: IVU Traffic Technologie |

Ich warte jetzt das EK Forum ab und schaue, wie sich IVU dort verkauft. Was ich zum Beispiel immer noch vermisse, ist eine ordentliche Investorenpräsentation auf der HV die schnell zu finden ist und das Potenzial von IVU deutlich macht. Auch wurde keine Bewegung im Bereich Auftragsresearch vermerkt. Schade!

Was ich aber nicht teile, ist die Meinung zur Pressemeldung bzgl. Übernahme. Man zeigt sehr schön und nüchtern die starke Position in der Schweiz auf. Wir wissen ja, dass IVU dort auch im Bezug auf Marge stark ist. Also eine schlüssige und sinnvolle Übernahme. Natürlich wären 2-3 Größenangaben zu Soft Tech Informatik AG interessant. Aber da vertraue ich dem Vorstand keinen Fehlkauf getätigt zu haben. Auf der HV wurde auf meine Nachfrage nach M&A gesagt, man hält Ausschau aber es wäre nicht einfach zu einem fairen Preis etwas passendes zu finden. Das hat man nun umgesetzt. Es passt auf jeden Fall genau in die neue strategische Ausrichtung der IVU. Und das macht die PM doch deutlich.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Ähnlich seh ich es übrigens bei der Forderung nach der Vermeldung von Aufträgen. Es gibt sicherlich Großaufträge, die man zwingend zeitnah mindestens als Pressemitteilung veröffentlichen muss, möglichst als Finanzmeldung. Aber es gibt auch viel "Brot&Butter-Geschäft", wo man nicht erwarten kann, jeden Auftrag, den wir hier durch manche Forenmitglieder entdecken (danke dafür!) auch von IVU aus zu melden. Projektgeschäft beinhaltet nunmal diverse Aufträge mit Volumen von um die 1 Mio € oder ähnliches. Da wird man als Aktionär nicht immer erwarten können, darüber informiert zu werden. Erwartet man doch bei anderen Aktien auch nicht.

Ich glaube, vieles würde von Aktionärsseite weniger rkitisch gesehen, wenn das Geschäft hier nicht so saisonal wäre. Dann hätte man alle drei Monate was handfestes zu analysieren, es gäbe mehr Analystenstimmen und vielleicht auch mal 1-2 Interviews (bspw bei BRN), wo der Vorstand die jeweiligen Quartalszahlen erläutern könnte. Da das aber bei IVU nicht der Fall ist, hat man meist nur das EK-Forum und die Jahreszahlen im März/April, wo man mal richtig resümieren kann. Das ist leider ein klarer Nachteil von IVU, aber nicht unbedingt ein Kommunikationsfehler des Vorstands. Wobei ich ja klar sage, ähnlich wie Goethe, dass rund um die HV eine bessere Präsentation machen könnte, dass man 1-2 Interviews trotzdem einfügen könnte, etc ... allerdings muss man sich als Aktionär trotzdem darüber im klaren sein, dass der Vorstand in diesen Interviews zu vielen Fragen sich nicht äußern darf (aus Kundeninteresse) oder sich nicht äußern kann (wegen der Saisonalität).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Technologiekonzern erwirbt Software-as-a-Service-Spezialisten XQAND

Kölleda, 24. August 2017: Die Funkwerk AG hat ihr Angebotsspektrum im Softwarebereich verstärkt: Der mittelständische Technologiekonzern mit Sitz im thüringischen Kölleda hat die Aktivitäten von XQAND (Bremen) via Asset Deal erworben. Das norddeutsche Unternehmen ist Spezialist für moderne Software-as-a-Service-Lösungen im Industrie 4.0-Umfeld.

Die Funkwerk-Gruppe gewinnt durch die Übernahme weitere Entwicklerkompetenzen und Ingenieurs-Know-how hinzu. Der Name XQAND steht für moderne Servicekonzepte für digitale Endgeräte mit Schwerpunkt physische Sicherheitstechnik. Technologisch hoch innovative Lösungsansätze und digitale Kompetenz charakterisieren das Team der neuen Funkwerk-Einheit. XQAND wird als Unternehmen der Funkwerk-Gruppe intelligente cloud-basierte Software-Anwendungen entwickeln, die eine Grundlage für neue digitale Service- und Dienstleistungskonzepte darstellen.

Um dieses Ziel zu erreichen, ist unter anderem geplant, das Team am Standort Bremen über die nächsten Monate personell weiter zu verstärken und die XQAND Technologie in neue vertikale Märkte zu integrieren.

Die Funkwerk AG, Kölleda/Thüringen, ist als mittelständischer Technologiekonzern spezialisiert auf lösungsorientierte Informations-, Kommunikations- und Sicherheitssysteme für den Schienenverkehr, Infrastruktur, Behörden und Unternehmen. Funkwerk-Produkte basieren auf modernsten Verfahren der Funk- und Kommunikationstechnik sowie der Datenverarbeitung und tragen zur Kostensenkung bei den Kunden bei."

Finde ich jetzt nicht viel informativer als die Nachricht von IVU...

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Um das klar zu sagen: Auch vertraue dem Vorstand absolut und denke, dass die Übernahme schon Sinn macht. Aber mit einer handfesten Begründung würde ich mich ein bisschen besser fühlen.

Im Gegensatz dazu finde ich die Funkwerk PM (ohne die Firma oder ihre Branche zu kennen) deutlich aussagekräftiger. Den Unterschied mach hier für mich der zweite Absatz: Hier wird beschreiben, was das andere Unternehmen tut, was es in Zukunft tun soll und wie sich das mit der Arbeit von Funkwerkergänzt.

IVU betont zwar mehrmals wie wichtig die Schweiz als Markt ist, und dass man durch die Übernahme jetzt weiter wachsen will. Aber es wird imo nicht klar, wie STI dazu beträgt.

Optionen

| Boardmail an "plusminusnull" |

Wertpapier: IVU Traffic Technologie |

Aber ich merke gerade, du hast recht. Allein schon die Tatsache, dass ich derzeit spekuliere, ob es überhaupt eine Übernahme im eigentlichen Sinne ist, zeigt schon, dass sich IVU da hätte klarer ausdrücken können, was STI macht bzw. in welcher Form man dort Kräfte bündelt. Bei einer echten Übernahme kämen ja eigentlich sofort die Umsätze und Kunden von STI in den IVU-Konzern hinzu. So versteh ich die Meldung aber erstmal nicht.

Insofern geb ich dir recht. Man müsste da jetzt wieder bei IVU nachhaken, weil sie nicht beschrieben haben, was STI genau tut und wie das sich konkret mit IVU ergänzt. Ist die Kundschaft von STI eine sinnvolle Ergänzung oder überschneidet sich da sogar etwas mit IVU? Da man es nicht gemeldet hat, scheint es mir auf den ersten Blick halt zumindest hinsichtlich Umsatz/Gewinn vernachlässigbar zu sein, zumindest ohne die Synergien, die sich dann ergeben sollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "hzenger" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

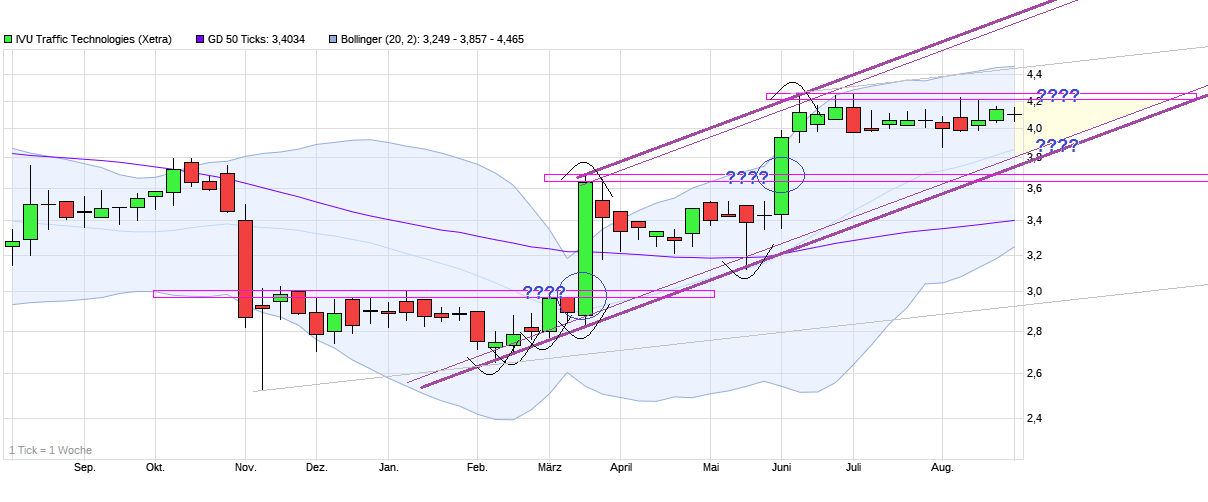

Angehängte Grafik:

chart_year_ivutraffictechnologies.png (verkleinert auf 42%)

chart_year_ivutraffictechnologies.png (verkleinert auf 42%)

Unabhängig von diesen fände ich z.B. ein Vorstandsinterview bei BRN allerdings auch gut.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Zum INhalt ... Wieso soll eine fehlende Prognoserhöhung zu so einem frühen Zeitpunkt auf ein Margenproblem hindeuten? Du bist doch lange genug dabei, um zu wissen, dass nur etwa 35-38% des Umsatzes und Rohertrags im 1.Halbjahr zustande kommt und erst recht 100% des Ebits, da man im 1.Halbjahr immer Verluste macht. Wieso soll der Vorstand insbesondere nach den Vorkommnissen der letzten zwei Jahre jetzt die Prognose erhöhen müssen?

Es ist sicherlich nicht ausgeschlossen, dass man sie leicht erhöht, aber zwingend? Geschweige daraus auf Margenprobleme zu schließen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Prognosen und gehen nun von einem Umsatz von

über 64 Mio. €, einem Rohergebnis von rund 46

Mio. € sowie einem Betriebsergebnis (EBIT) von

rund 4 Mio. € aus....

www.equitystory.com/Download/.../ivu/.../...48508-Q2-2017-EQ-D-00.pdf

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Wieso ist das eigentlich bei IVU jedes Mal so, dass manche Anleger die Zahlen immer eher haben als andere, weil die PDF auf der Homepage nicht oder schwer zu finden ist. Ich guck immer unter Finanzberichten, und da ist jedes Mal noch nichts zu sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Outlook:

Prospects for the 2017 fiscal year are still positive. As at 30 June 2017, the order backlog already accounted for over 90% of planned annual revenues for the current fiscal year. This is why we are increasing our forecasts and now expect to achieve revenues of over € 64 million, gross profit of roughly € 46 million and earnings before interest and taxes (EBIT) of around

€ 4 million in 2017.

Quelle: www.equitystory.com/Download/Companies/ivu/...2017-EQ-E-00.pdf

Ansonsten alles im Rahmen.

Prognose also doch schon etwas auf 4 Mio erhöht. Wenn man das zu diesem Zeitpunkt schon tut, bin ich mir relativ sicher, dass die 5 Mio Ebit erreicht werden. Meine Schätzung liegt weiter bei 47 Mio Rohergebnis und 5,2 Mio Ebit in 2017.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

https://www.ivu.de/fileadmin/ivu/pdf/.../2017/IVU_Q2-Bericht_2017.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |