Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ein weiterer möglicher Kandidat ist Analytik Jena-Chef Klaus Berka. Der erfolgreiche Manager weiß mit Geld umzugehen und sich dank seiner Autorität auch in schwierigen Situationen durchzusetzen.

http://jenanews.de/index.php/nachrichten/sport/...-schreiber-gibt-auf

Ich hoffe, er tut sich und uns das nicht an.

vorläufige Zahlen für das Geschäftsjahr 2008/2009

bekannt

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

- Umsatzsprung im Instrumentengeschäft auf über 71,0 Mio.

EUR

- Operatives Ergebnis (EBIT) um 34,0 % auf 6,3 Mio. EUR

gesteigert

- Ergebnis pro Aktie durch höhere Steuerquote im Vergleich

zum Vorjahr belastet

Jena, 10. November 2009 - Die Analytik Jena AG (Frankfurt

DE0005213508, Prime Standard: AJA) behielt auch im Geschäftsjahr

2008/2009 ihr wesentliches Ziel im Blick und setzte ihren

Wachstumskurs trotz schwieriger wirtschaftlicher Rahmenbedingungen

fort. Dies gab das Unternehmen heute im Rahmen der Deutschen

Eigenkapitalkonferenz in Frankfurt am Main bekannt.

Im abgelaufenen Geschäftsjahr 2008/2009 erzielte der Hersteller

analytischer, bioanalytischer und optischer Systeme und Anwendungen

im Instrumentengeschäft einen Umsatz von 71,2 Mio. EUR (Vorjahr 53,1

Mio. EUR). Damit verzeichnete das Unternehmen in seinem

Kerngeschäftsfeld inklusive der erworbenen Tochterunternehmen CyBio

AG und Biometra GmbH ein Umsatzwachstum von 34,1%. Das rein

organische Wachstum betrug 10,3 %. In den Segmenten analytical

solutions und bio solutions legte Analytik Jena deutlich zu, während

der Bereich optical solutions unter dem Niveau des Vorjahres

abschloss.

Das operative Ergebnis (EBIT) konnte um 34,0 % auf 6,3 Mio. EUR

(Vorjahr 4,7 Mio. EUR) erhöht werden, was einer EBIT-Marge von 8,9 %

entspricht. Das Vorsteuerergebnis (EBT) legte im Berichtszeitraum von

2,9 Mio. EUR im Vorjahr auf über 4,0 Mio. EUR zu.

Ebenfalls sehr positiv entwickelte sich mit knapp 6,0 Mio. EUR der

operative Cashflow, der im Vorjahr noch mit einem negativen Wert von

-1,7 Mio. EUR ausgewiesen worden war.

Zum Ergebnis pro Aktie liegen dem Unternehmen heute noch keine

belastbaren Kennzahlen vor. Hintergrund sind noch zu prüfende

Steuerbelastungen durch Tochterunternehmen im Ausland. Gerechnet

werden muss mit einer höheren Steuerbelastung als im Vorjahr, so dass

das Ergebnis pro Aktie voraussichtlich in der Nähe des

Vorjahreswertes liegen wird.

Angesichts der sich konsolidierenden Weltwirtschaft und der positiven

Branchenprognosen rechnet Analytik Jena damit, auch im kommenden

Geschäftsjahr seine positive Entwicklung fortsetzen und in Summe

weiter wachsen zu können.

Die in der Mitteilung aufgeführten Kennzahlen sind vorläufig. Die

endgültigen Ergebnisse für das Geschäftsjahr 2008/2009 (zum 30.

September) gibt der Konzern am 17. Dezember 2009 bekannt.

Kontakt:

Dana Schmidt

Analytik Jena AG

Konrad-Zuse-Straße 1

07740 Jena

Tel. 03641 779281

Email: ir@analytik-jena.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508 ; Index: Prime All Share;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr

in Bayerische Börse München,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische

Wertpapierbörse zu Hamburg,

Freiverkehr in Niedersächsische Börse zu Hannover, Regulierter Markt

in Frankfurter Wertpapierbörse;

http://www.analytik-jena.de

Copyright © Hugin AS 2009. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Sehr positiv ist m.E. das operative Ergebnis von 6,3 Mill. Bei einer normalen Steuerquote von 30 % wäre dies bereits ein EPS von 0,84. Auch die Ebit Marge von 8,9 % ist nicht schlecht, ich gehe mal davon aus, dass AJA ohne Cybio bereits über der 10 % Marge operiert hat.

Fazit: Bis auf das organische Wachstum ein gutes Ergebnis, aber welches Unternehmen weist für 2009 schon organisches Wachstum aus?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Berka hatte ja bereits zum 3 Quartal angedeutet, dass die Auftragseingänge für einige Monate unter denen des Vorjahres lagen. Anscheinend hat sich dies im vierten Quartal bei AJA verstärkt niedergeschlagen. Hoffen wir nun einmal, dass das so wichtige erste Quartal wieder besser läuft.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Zu den Übernhamen: AJA konnte nicht damit rechnen das die Übernahme so günstig werden. Vor allem Cybio und da wiederhole ich mich, ist sehr günstig über den Tisch gegangen. Und ausserdem konnte man damals noch nicht absehen das das Kerngeschäft sich so erfreulich entwickelt. Auch der zukünftige Investitionsbedarf ist noch nicht absehbar. Es wird noch einiges dafür ausgegeben werden, den Vertrieb (evetl. auch Produktion) auf den Kontinenten Amerika und Asien auszubauen. In Asien sicherlich vorerst den Vetrieb aber in USA aus meiner Sicht auch bald die Produktion. Und auch Afrika und Südamerika sollte demnächst erschlossen werden.

Für mich ist es immer besser wenn die Erwartungen leicht untertroffen werden, denn dadurch wird der Aktienkurs erfahrungsgemäß immer etwas hinterher hängen und die Aktien permanent günstig sein. Es reicht ja hier locker aus, wenn die Aktie zukünftig so schnell wächst wie das Unternehmen.

2) Unabhängig von der Frage der Finanzierung waren die Übernehmen günstig, strategisch sinnvoll und hatten bislang auch keinen großen negativen Einfluss auf die Profitabilität (insbes. Cybio)

3) Sobald die Wirtschaft wieder anzieht, sollte AJA trotzdem ein organisches Wachstum von 10 - 20 % erreichen können.

4) Der gute Cashflow zeigt besonders die künftige Ertragskraft von AJA, das anorganische Wachstum wird wahrscheinlich in den nächsten Jahren immer stärker an Bedeutung gewinnen

5) Um der Abhängigkeit vom Dollar zu entgehen ist eine Produktion im Dollarraum in den nächsten 2-3 Jahren unumgänglich.

6) Der Akteinkurs sollte im nächsten Jahr zumindest einem KUV von 1 entsprechen, was auf einen Kurs von 16 - 18 EUR hinausläuft. Sollte der Aktienkurs weiterhin im nächsten jahr zwischen 8 - 10 EUR pendeln, dann sollte AJA ihren hohen Cashflow nutzen und 10 % der Aktien aufkaufen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Negativ würde ich also die Umsatzentwicklung ansehen. Dazu kommt das nachlassende organische Wachstum, wo man auch beim Ausblick bisher doch sehr wage bleibt und nur schreibt man wolle weiter wachsen.

Positiv ist der sehr gute operative Cashflow und die operative Marge. Da kann man nicht meckern. Liegt bei dem Umsatzniveau sogar etwas über meinen Erwartungen und macht Hoffung für die Zukunft.

Ich hoffe also die Wirtschaft stabilisiert sich und dann kann AJA auch wieder mehr als 10% wachsen. Ich vermute ohnehin, dass man bei der Segmentberichterstattung (geographisch) sehen wird, dass das Europageschäft vermutlich sogar leicht niedriger als im Vorjahr gelegen hat. Da muss durch die neuen Produkte wieder Schwung rein. Vielleicht helfen da auch die neuen Vertriebswege. Muss man mal abwarten.

Insgesamt find ich die Zahlen leicht enttäuschend, aber das ist bei der starken Unterbewertung mehr als eingepreist. Nach wie vor hat dieses Unternehmen ein KUV von 1 verdient. Spätestens wenn auf Konzernebene eine Ebit-Marge von 9-10% erreicht wird, sollte die Aktie dieses KUV auch erreichen. Im aktuellen 1.Quartal wird die Marge ja ohnehin zweistellig sein. Das muss man dann sinnvoll kommunizieren und dann wird der Markt das auch honorieren.

PS: Ja bitte, lasst Berka vernünftig sein und nicht Präsident bei Carl Zeiss Jena werden!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

die von manchen gesehene eklatante unterbewertung hat schon seine gründe......

aber sei doch froh im gegensatz zu früheren jahren scheint doch zumindestens kursmäßig sich was zu tun!

das man bei diesem investemnt langfristig angagiert sein muß, bzw eine lange lebenserwartung haben muß, ist uns doch eigentlich allen klar oder???????

Ich hatte ja kürzlich schon in der Diskussion hier im Thread die veränderten Bilanzpositionen angesprochen, die aufgrund der Fragen zu den hohen Forderungen aufkam. Diese Forderungen können natürlich negativ sein, wenn nicht werthaltig, aber sie können uch klar positiv sein, wenn werthaltig und damit zu Cash machend. Genau letzteres dürfte nun passiert sein.

Ob das allerdings im nächsten Jahr genauso drin ist, hängt wieder davon ab, wie die Bilanz jetzt aussieht. Sprich, ... der Cashflow aus dem working capital ist saisonal unterschiedlich, und in der jetzigen Umbauphase vielleicht noch einmal verzerrt. Kann also sein, dass AJA nächstes Jahr nur 3 Mio Cashflow oder auch 10 Mio € hat. Der operative Cashflow muss immer über einen längeren Zeitraum (mindestens 6-8 Quartale) betrachtet werden. Sonst ist er nicht unbedingt aussagekräftig. Ich denke allerdings auch, dass Analytik Jena einen operativen Cashflow in Höhe des Ebits durchschnittlich erreichen wird. Zur besseren Vergleichbarkeit wäre es besser, wenn AJA zukünftig auch das Ebitda transparenter kennzeichnet. Das hat mir ne zeitlang nicht so gut gefallen. Vom Ebitda leite ich nämlich ganz gerne grob den Cashflow ab. Im großen und ganzen Ebitda minus Zinsen und Steuern. Ich weiß, ist sehr grob, aber aus meiner Sicht am sinnvollsten, wenn man saisonale Veränderungen im working capital außen vor lässt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Du vergisst scheinbar immernoch, dass von den letzten 5 Jahren noch 4 Jahre inklusive des Projektgeschäfts standen und daher Zahlen und Ausblick selten vollständig überzeugen konnten. Das siehst du ja an der Frage, die hier gestern zum Wachstum gestellt wurde. Da wurde auch nicht das Wachstum im IG betrachtet, sondern insgesamt, was auf den ersten Blick auch verständlich ist. Aber genau das hat zu der Unterbewertung geführt. AJA hatte auf Konzernebene Jahre mit Umsatzstagnation oder gar Umsatzverlust dabei. Das starke Wachstum im IG wurde ab und zu durch sinkende Umsätze im PG absorbiert. Gleichzeitig lag durch zusätzliche Effekte (Kapitalerhöhung 2006 und Anfangsinvestitionen in Japan) das EPS meist auf dem Niveau der Vorjahre.

Also wer sollte bei solchen Zahlen die Aktie höher bewerten?

Es ist also richtig, wenn du schreibst, das es Gründe gab, wieso die Aktie nicht gestiegen ist bzw. höher bewertet wurde. Was mir an dir nicht gefällt, ist die Tatsache, dass du die Gründe dafür nie benennst.

Seit diesem Geschäftsjahr erkennen die Anleger jedoch das Potenzial, und genau darauf kommt es an der Börse an. Man muss den richtigen Zeitpunkt erwischen, wo sich ein Unternehmen wandelt. Das ist bei AJA der Fall, und dafür hab ich in diesem Thread genügend Gründe angeführt. Analytik Jena ist nicht mehr das Unternehmen, dass s noch vor 2-3 Jahren geschweige vor 6-7 Jahren war. Man ist weitaus schlanker und wachstumsstärker aufgestellt. Ein Blick in die Finanzberichte reicht dafür schon aus.

Und bist du nun etwa wieder investiert? Hört sich ja fast so an. Ich dachte du wolltest zu 6 € wieder rein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

habe geschrieben "die von manche gesehene unterbewertung" nicht die von mir.

mann oh mann, wenn ich dich zu hause hätte. kümmer dich lieber um deine zhong de oder besser noch wirf dir mal eine sidanifil für frauen rein, vielleicht hilfts auch bei der durchblutung über dem hals!

"die von manche gesehene unterbewertung"

eigentlich aber

die von manchen gesehene eklatante unterbewertung hat schon seine gründe......

Und ich will nun von dir wissen, wieso diese Unterbewertung seine Gründe hat. Letztlich wolltest du doch ausdrücken, dass bei AJA die guten Gründe in der Vergangenheit bestehen. Das hast du ganz klar so geschrieben. Also wo bitte schön, hab ich deine Aussagen fehlinterpretiert?

Zitat: wer bei aja seit jahren investiert ist weiß das zahlen, ausblich etc. noch niemanden vom hocker gerissen hat.

Dir geht es um nichts anderes als den Daueroptimisten wie Scansoft und mir zu erklären, AJA wäre richtigerweise so bewertet wie man nunmal bewertet ist, und wir sollten uns doch zu optimistische Zukunftsprognosen verkneifen. Oder versteh ich dich schon wieder falsch?

Fakt ist, deine Begründungen lassen sehr zu wünschen übrig. Noch vor wenigen Wochen warst du der Meinung, AJA würde ohnehin wieder auf 6 € fallen. Und was kam als Begründung von dir? Die ewig gleiche Leier nach dem Motto, AJA wäre ja immer zurückgekommen, weil das Unternehmen nunmal nicht so wächst wie sich katjuscha und andere das gerne ausmalen. Argumentationen, die ich hier über die Veränderungen im Geschäftsmodell und damit der Wahrnehmung am Kapitalmarkt vornehmen, interessieren dich gar nicht. Da gehts du lieber nicht drauf ein. Wundert es dich da, dass ich dch ab und zu mal kritisch angehe?

Das ich selbst oftmals zu optimistisch bei Schätzungen bin, geb ich ja gerne zu. Aber die eigentliche Argumentaion meinerseits interessiert dich schlichtweg nicht. Du gehst drüber hinweg, und jetzt fängst du auch noch mit persönlichen Beleidigungen an. Kannst dir solche Kommentare zu irgendwelchen Medikamenten für Frauen einfach sparen! Mal abgesehen davon lässt das tief blicken, wie du über Frauen denkst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

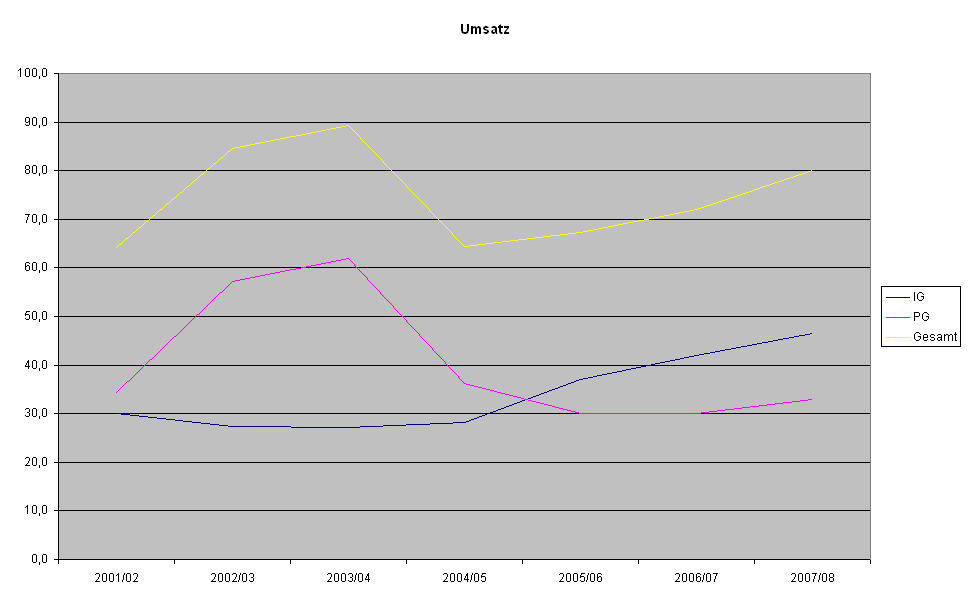

Angehängte Grafik:

aja-umsatz.png (verkleinert auf 52%)

aja-umsatz.png (verkleinert auf 52%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

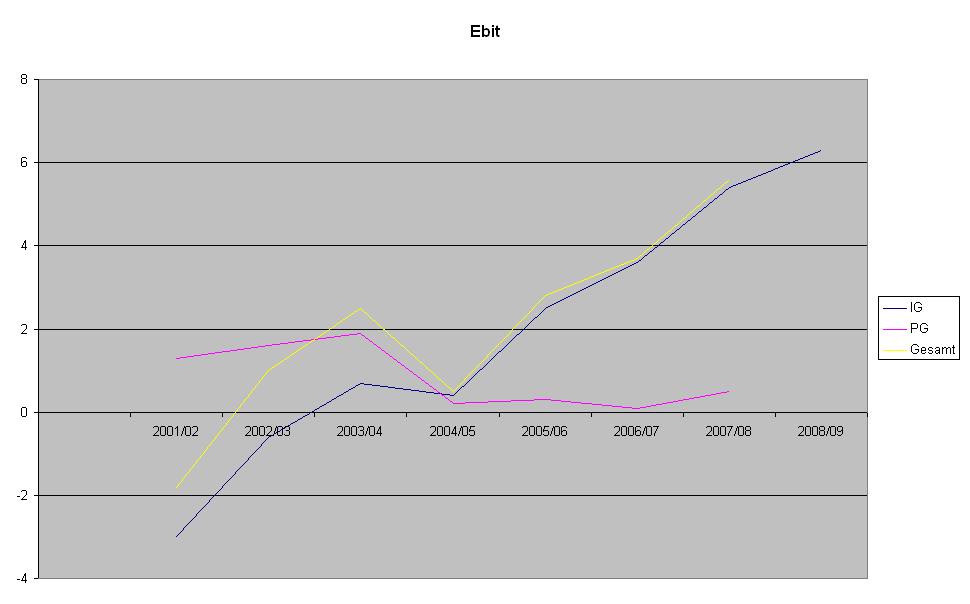

Angehängte Grafik:

aja-ebit.png (verkleinert auf 52%)

aja-ebit.png (verkleinert auf 52%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

wenn das ding nicht läuft, läuft es eben nicht. an was das liegt interessiert mich eehrlich gesagt nicht. du füllst hier diesbezüglich seitenweise seiten (irgenwie auch immer die gleiche leier und zu wünschen bzw. zum erfolg nämlich höhere kursen führten sie bis jetzt auch nicht).

insofern interssiert mich deine argumentation tatsächlich nicht (was aber nicht der grund obigen postings war) die lese ich wie gesagt schon jahre hier.

wie man allerdings auf mein posting (236) so reagieren kann bleibt mir auch ein rätsel. aber seis drum. der kurs steigt ja, warum ist mir letztlich egal- und um dies auch zu beantworten, ja ich habe noch eine kleine ,alte steuerfreie restposition die ich zwar nicht bis 40.- aber mindestens bis 15 halten werde ( um zumindestens auf die rendite von langjährigen festgeldanlagen zu kommen).

2) AJA geht wahrscheinlich mit einer Liquidität von 8 - 10 Mill. EUR in das nächste Geschäftsjahr. Sollte sich der Cashflow erwartungsgemäß weiter positiv entwickeln, so würde AJA gegen Ende des GJ zwischen 15 - 20 Mill. EUR an liquiden Mitteln verfügen. Entsprechend groß wäre das Investitionsvolumen für Erweiterungen im GJ 2010/2010. Inklusive des Cashflows aus diesem GJ hätte AJA potentiell 25 - 30 Mio. EUR Liquidität zu Investitionszwecken zur Verfügung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Und bezüglich meiner ewig gleichen Leier. Na ja, im Schnitt schreib ich sicher nicht mehr als 3-4 Postings pro Woche zu AJA. Möglicherweise hab ich zu viel Zeit, aber wenn andere User mit anderen Meinungen oder gar Fragen auftauchen, antworte ich halt darauf, auch wenn ich mich da wiederholen muss. Versteh nicht ganz was dich daran stört. Mal abgesehen davon, dass du meine fundamentale Argumentation ja nicht mal nach der 100.Wiederholung zu verstehen scheinst. Insofern ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Fundamental ist ja nun alles gesagt. Einstiegstiming könnte sicherlich besser sein, aber aus der Seitwärtskonso der letzten Jahre ist man ausgebrochen. Wie es jetzt kurzfristig weiter geht, kann ich dir nicht sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Sprich, kauf 40% des möglichen Investitionsvolumens jetzt und dann kannst du noch zwei Mal jeweils 30% zukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve