IVU - sachlich und konstruktiv

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Ich kann mir nicht vorstellen, dass solche Aufträge wirklich Geld abwerfen. Also etwas mehr als Spesen sicherlich, zumal solche Apps vermutlich Standard bei IVU sind und abgesehen von den Arbeitsstunden von ein paar wenigen Mitarbeitern wenig kosten. Da könnte man natürlich aufbauend auf dieser App diverse andere Apps relativ einfach basteln, ohne großen Zusatzaufwand. Aber was zahlt denn ein Kunde (wie in diesem Fall die IGA) für sowas?

Da find ich die News zu Manila schon wesentlich interessanter, auch wenn es da noch keinen Abschluß gibt. Man dürfte aber zumindest gute Karten haben, wenn schon der Verkehrsminister extra an IVUs Tür klopft, und zwar im wahrsten Sinne des Wortes.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Bin nun auch wieder dabei. Teurer wieder eingestiegen als bei meinem Verkauf. Gut, aber diese Meldungen sind auch positiv zu bewerten. Ich denke der verkehrsminister kommt nicht ohne Grund zu IVU. Eine Spekulation ist dies hier allemal wert. Nochmals ein schöner Auftrag wäre ja auch sehr überzeugend und wir wären wahrscheinlich schnell wieder über 4€.

Siehe hier ein Start-up aus meiner Region, die so was ähnliches machen - zunehmend wachsender Markt.

https://contagt.com/

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: IVU Traffic Technologie |

Der Kundenkreis ist rießig.

Problematisch aktuell noch die Positionsbestimmung im Gebäude wo aber einige Beleuchtungshersteller z.B. gerade dran sind dies zu integrieren.

Optionen

| Boardmail an "hobbytrader79" |

Wertpapier: IVU Traffic Technologie |

http://inways.de/ zeigt wie es geht. Kommen im Juni mit der App für das Marienhospital Aachen

http://www.aerztezeitung.de/praxis_wirtschaft/...rch-krankenhaus.html

Ivu ist was für den Verkehr. Bus und Bahn n.m.M.

Optionen

| Boardmail an "nuuj" |

Wertpapier: IVU Traffic Technologie |

Ist halt für gewöhnlich ein marktenger Wert, der die meiste Zeit des Jahres von der überwältigenden Masse der Anlegerschaft ignoriert wird. Eigentlich steht man nur wenige Tage im Jahr mal etwas mehr im Rampenlicht, wenn die Gj. und Q. Zahlen rauskommen. Diese wenige Zeit im Licht sollte man dann als kleines Unternehmen auch besser nutzen, um sich möglichst gut darzustellen und mit guten Perspektiven zu werben. Wenn man sich jetzt schon wieder eher unmotiviert dem Markt gegenüber kommunikativ verhält, dann erreicht man eben das Gegenteil von Begeisterung (besonders wenn man eh schon im Vorjahr viel selbstverschuldeten Mist gebaut hat, dabei ein kommunikatives Desaster ablieferte und viel Vertrauen in die Firma und das Management im Anschluß vernichtet wurde).

IVU hat es erneut versäumt klare Zielvorgaben vorzustellen die über das laufende Jahr hinausgehen. Da fehlt es daran Visionen für die nächsten 3-5 Jahre zu erläutern und dem Kapitalmarkt so auch mehr längerfristigen "Appetit" zu machen auf die Story. Es fokusiert sich dann eben alles zu sehr darauf was das laufende Geschäftsjahr bringt und die weitere Zukunft wird wenig berücksichtigt. Bleibt zu hoffen man fängt sich doch in Kürze wieder im Chart und wartet dann vielleicht in einer Art "Warte-Range" darauf, ob es ein Upgrade der EBIT Prognose gibt mit den nächsten Zahlen Ende Mai oder vielleicht noch andere nennenswerte Auftragsmeldungen jetzt hinzukommen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_free_ivutraffictechnologies.png (verkleinert auf 44%)

chart_free_ivutraffictechnologies.png (verkleinert auf 44%)

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: IVU Traffic Technologie |

"Damit (mit IVU Rail von IVU) stellen wir unsere Wettbewerbsfähigkeit sicher“

... sagt er auch: alle Bahnunternehmen, die einem Wettbewerb ausgesetzt sind und nicht mindestens ueber ein ebenbuertiges Produkt verfuegen, sind in Zukunft nicht mehr wettbewerbsfaehig.

Da wo kein Wettbewerb besteht wird sich letztlich der gesunde Menschenverstand fuer das Produkt von IVU entscheiden.

Ich sehe es so, dass wohl spaetestens in 5 Jahren alle grossen Bahnunternehmen der Welt mit IVU Rail planen werden. Es sei denn, es entstuende in der Zwischenzeit irgendwo ein vergleichbares Produkt, womit nicht wirklich gerechnet werden muss. IVU ist schon seit 30 Jahren drinnen, eine solche Software braucht Zeit und viel Erfahrung. Wir brauchen nur etwas Geduld ...

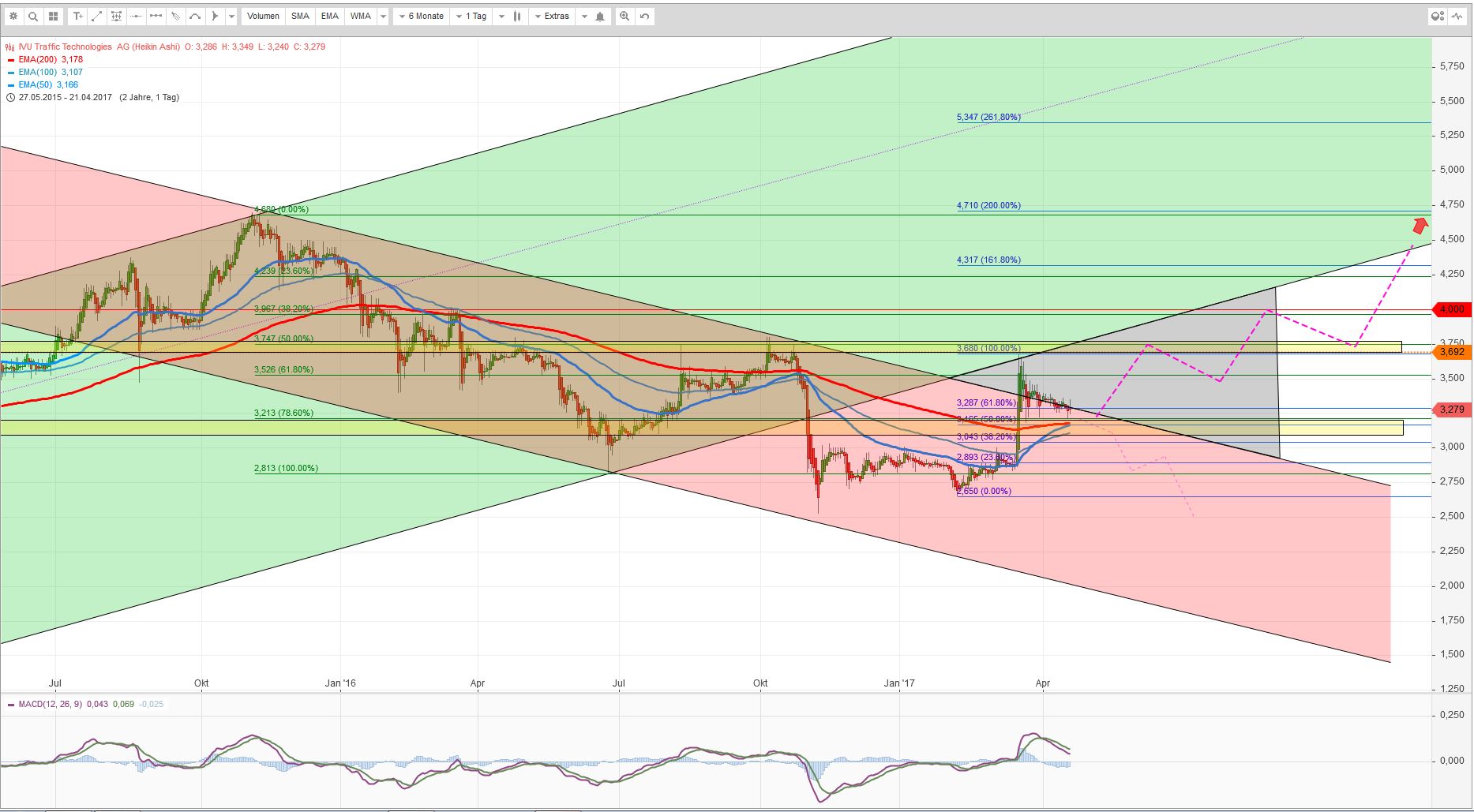

Ohne auf die einzelnen Zeichen en Detail einzugehen und ohne Berücksichtigung der Gesamtmarktlage habe ich für mich, subjektiv natürlich, folgende Schlüsse gezogen:

Bevorzugte Route: Über 3,80 EUR = Kaufsignale mit Zwischenzielen bei 4,00EUR, 4,40EUR und Allzeithoch -> dessen Erreichen weitere Kaufsignale auslösen sollte. (verlassen des mittelfristigen Abwärtskanals nach Norden. Grüner Kanal.) Aktuell steht die Kreuzung der EMA100 von unten nach oben durch die EMA200 kurz bevor, was sich positiv interpretieren lässt (blaue+rote dicke Linien) Gelingt dies nachhaltig, ist das als positives Zeichen zu werten. Höhere Hochs und höhere Tiefs wären infolgedessen wünschenswert. Der MACD Trendfolger hat allerdings noch Luft nach unten, so dass ein Entlangkriechen am Abwärtstrendkanal ebenfalls noch ein paar Tage weitergehen könnte.

Neutral: Zwischen ca. 3,00 EUR und 3,80 EUR sehe ich derzeit die neutrale Zone (graues Dreieck) Quo vadis?

Alternativroute (nicht bevorzugt): Fällt der Kurs in den roten mittelfristigen Abwärtskanal zurück, an dessen Oberkannte ich ihn derzeit sehe, wird m. E. Abwärtspotenzial freigesetzt und möglicherweise weiter gewurschtelt und/oder es ergibt sich daraus ggf. weiteres Abwärtspotential (roter Abwärtskanal). Das wäre dann im wesentlichen abhängig vom IVU Newsflow.

Wie gesagt, bitte messt dieser Chartspielerei nicht zu viel Wichtigkeit bei. Auch die eingezeichnete künftige Aufwärtsroute – pink gestrichelter Aufwärtszickzack – entspringt nur meinem Wunschdenken.

Der erhaltene DB Regio Vertrag allein verheißt schon eine ordentliche Aufwärtsfantasie, was den Kurs oberhalb von 3,00 EUR stabilisieren sollte. Vielleicht schlägt sich daraus bereits positives Feedback in den Q1 2017 Zahlen die am 30.05.2017 veröffentlicht werden nieder!?

Ich würde mir bei den IVU Verantwortlichen ein wenig mehr Drehmoment ala Slabke (HYP) und/oder Niederhauser (S&T) wünschen. Wie bereits hier mehrfach angesprochen müsste das vorhandene Unternehmens-/Branchenpotenzial effektiver ggü. den Investoren kommuniziert werden. Der Vertrauenskredit an die IVU Führungsriege ist bei mir auch nicht unerschöpflich, denn "auch andere Mütter haben schöne Töchter". ;)

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu.jpg (verkleinert auf 27%)

ivu.jpg (verkleinert auf 27%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_3years_ivu__traffictechnologies.png (verkleinert auf 46%)

chart_3years_ivu__traffictechnologies.png (verkleinert auf 46%)

Siemens steigt verstärkt sich im Telematikbereich. Konkurrenz für IVU oder ein Zeichen das IVU auch als mögliches Übernahmeziel in Frage kommt ?

Oder gibt es tatsächlich irgendwelche Anzeichen dafür, dass auch IVU ein Übernahmekandidat ist?

Halte ich nicht für sonderlich wahrscheinlich. Gab früher auch schon Übernahmen in dem Sektor, und ist ja eh nur ein Teilbereich von IVU. Und der Kurs hat da auch nie reagiert.

Grundsätzlich kann man ne Übernahme von IVU nie ausschließen, aber halte ich eher für unrealistisch, es sei denn da gibt man ein Angebot ab wo IVU Altaktionäre nicht nein sagen können. Konkurrenz entshet dadurch auch nicht neu. Hacon war ja vorher auch schon da.

Kurs ist ja zudem schon heute morgen kurz nach 9 Uhr deutlich angesprungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

In Bezug auf IVU heißt es warten: Auf News der Unternehmensseite, Anhebung EBIT, Marge etc. oder neue Aufträge.

Das Thema Übernahme :

IVU wäre eigentlich ein klassisches Übernahmeziel. Starke Produkte (alleine IVU.rail sollte um die 20 Mio Wert sein), die internationalen Kundenbeziehungen/Infrastruktur und die starke Marktposition sind schon ein wirkliches gutes Paket.

Und bei der momentanen Bewertung ist das Paket auch noch zum absoluten Schnäppchenpreis zu haben!

Vor allem ist der hohe Freeflow interessant. Eine Übernahme könnte also sehr plötzlich und schnell kommen. Wenn denn das Angebot, wie schon Kat schreibt, für die Altaktionäre, passt.

Und da IVU Kurstechnisch in der letzten Zeit keine wirkliche Kursrakete war, wären einige Aktionäre sicherlich schnell breit, ihre Aktien mit Gewinn zu verkaufen.

Trotzdem glaube ich nicht, dass wir hier in nächster Zeit eine Übernahme sehen. Auch weil das Management bei IVU alles tut um am Kapitalmarkt möglichst unsichtbar zu bleiben. Zudem wüsste ich zur Zeit nicht, wer eine 100 Mio. Übernahme, in dem doch relativ speziellen Bereich, tätigen würde.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Muss zuegebn, ich wusste garnicht, dass die in dem Sektor schon mehrfach aktiv wurden. Insofern wäre ich jetzt auch nicht böse wenn Siemens zuschlägt, wie gesagt, wenn der Preis passt. Ich bin ja sozusagen auch Altaktionär. ;)

100 Mio wäre wohl ein realistischer Kaufpreis.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Kann natürlich Zufall gewesen sein, andererseits scheint mir ein Zusammenhang mit der Übernahme durchaus möglich zu sein.

100 Mio wären ja rund 5,75 pro Aktie. Würde ich nach dem ganzen Frust der letzten Zeit wohl auch nehmen. ;-)

Es scheint so, als haette sich mit Hacon nun ein bis dato noch unbekannter Konkurrent von IVU gezeigt. Dennoch glaube ich, dass die Software und Expertise von IVU deutlich ueber den Hacon Produkten anzusiedeln ist. Mit Siemens im Hintergrund kann sich das natuerlich auch mal aendern.

Zum einen denke ich aber, dass der Fleet-Management-Kuchen ziemlich gross ist, zum anderen gibt es Firmen wie General Electrics (GE) und andere, die durchaus ein Interesse an IVU haben koennten. Auch China duerfte noch komplett blank sein diesbezueglich, wie ueberhaupt ganz Asien. Siemens hat natuerlich erst einmal kein Appetit mehr ...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |