Envio......Entsorgung PCB-haltiger Transformatoren

Envio AG / Vorläufiges Ergebnis/Jahresergebnis

23.03.2010 08:56

Veröffentlichung einer Corporate News, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

--------------------------------------------------

Dortmund, 23. März 2010: Die Envio AG, ein international tätiger

Full-Service-Anbieter im Bereich Umweltdienstleistungen und Recycling, gibt

hiermit die vorläufigen Finanzkennzahlen für das Geschäftsjahr 2009 bekannt

und übertrifft damit alle Planzahlen und Analystenschätzungen deutlich.

Entsprechend bestätigt die Gesellschaft ihr prognostiziertes dynamisches

Unternehmenswachstum trotz der gegenwärtigen Krisenstimmung. Im

Zusammenhang mit der Erweiterung der Geschäftstätigkeit spielen die

Ergebnisbeiträge aus dem Ausland bereits eine wichtige Rolle; besonders das

noch junge Geschäft in Südkorea hat sich, obwohl die Produktionsanlage erst

Mitte 2009 in Betrieb genommen werden konnte, im zweiten Halbjahr

hervorragend entwickelt.

Der Gesamtumsatz der Envio Gruppe ist entsprechend der vorläufig

ermittelten Zahlen von rund 10 Mio. EUR im Jahr 2008 auf rund 17 Mio. EUR

in 2009 gestiegen. Das EBIT stieg von 2,6 Mio. EUR im Vorjahr auf rund 3,0

Mio. EUR an. Damit wurden die eigenen Planzahlen für 2009 (Umsatz > 12 Mio.

EUR, EBIT > 2,4 Mio. EUR) nicht nur bestätigt, sondern deutlich

übertroffen; dabei ist zu berücksichtigen, dass im operativen Ergebnis noch

Belastungen von rund TEUR 500 vornehmlich durch den Ausbau des

Biogasgeschäftes enthalten sind, die demnächst vollständig entfallen. Da

sich außerdem die Rohstoffpreise seit Beginn der Weltwirtschaftskrise

wieder nachhaltig erholt haben, geht das Management auch davon aus, künftig

wieder EBIT-Margen von über 25 Prozent erzielen zu können. Das

Nettoergebnis beläuft sich auf über 1,7 Mio. EUR.

Hervorzuheben ist zudem, dass auch die liquiden Mittel in 2009 erheblich

zugenommen haben. Waren es 2008 noch 1,45 Mio. EUR, so verfügte die Envio

AG zum Jahresende 2009 bereits über rund 3,50 Mio. EUR. Dies bedeutet nicht

nur, dass sich die liquiden Mittel binnen eines Geschäftsjahres mehr als

verdoppelt haben, sondern auch, dass der investierte Emissionserlös aus dem

Börsengang im Herbst 2007 bereits innerhalb von zwei Jahren wieder in die

Unternehmenskasse eingespielt werden konnte. Der Emissionserlös wurde fast

ausschließlich in das (internationale) Unternehmenswachstum investiert;

dabei vornehmlich in die neue Entsorgungsanlage in Südkorea.

Entsprechend der aktuellen Geschäftsentwicklung, die selbstverständlich

unter Berücksichtigung der kaufmännischen Vorsicht sowie der aktuellen

Gegebenheiten an den Weltmärkten geplant wurde, rechnet die

Unternehmensgruppe damit, auch im Jahr 2010 weiterhin dynamisch zu wachsen;

insbesondere, da die koreanische Niederlassung in diesem Jahr erstmals ein

gesamtes Wirtschaftsjahr zum Ergebnis der Unternehmensgruppe beitragen

wird.

Trotz des immer noch schwierigen Marktumfeldes aufgrund der Auswirkungen

der Weltwirtschaftskrise geht die Envio Gruppe damit von einer weiterhin

positiven Prognose der eigenen künftigen Entwicklung aus, aufgrund dessen

der Vorstand auf der kommenden ordentlichen Hauptversammlung eine deutliche

Anhebung der Dividende vorschlagen möchte. Im Zusammenhang mit dem

anstehenden Dividendenvorschlag wird selbstverständlich der weiteren

Expansionspolitik der Unternehmensgruppe Rechnung getragen werden, so dass

eine weitere Produktionsstätte im Ausland, die in 2011 die Produktion

aufnehmen soll, aus eigenen Mitteln finanziert werden könnte.

Über die Envio AG:

Die Envio AG ist ein Full-Service-Anbieter im Bereich

Umweltdienstleistungen. Die Kernkompetenz des Unternehmens liegt in der

Dekontaminierung, Verwertung und Entsorgung PCB-haltiger Transformatoren.

Auf diesem Gebiet zählt die Envio AG - 2004 im Rahmen eines

Management-Buy-Out aus dem ABB-Konzern entstanden - zu den führenden

Anbietern weltweit. Ein zentraler Wettbewerbsvorteil des Unternehmens ist

die Schlüsseltechnologie LTR² (Low-Temperature Rinsing), welche zu den

sichersten und umweltfreundlichsten Verfahren zur Dekontaminierung

belasteter Transformatoren zählt. Neben der PCB-Entsorgung ist die Envio AG

auch in der Verwertung schadstofffreier Transformatoren tätig. Ein weiteres

und besonders zukunftsweisendes Geschäftsfeld der Envio AG ist der Bau und

Vertrieb von Biogasanlagen. Es handelt sich hierbei um spezielle

Verwertungsanlagen für organische Abfälle sowie Anlagen für den gesamten

landwirtschaftlichen Bereich. Das Portfolio umfasst darüber hinaus

Kompakt-Biogasanlagen, Gärrestaufbereitung sowie Biogasaufbereitung auf

Erdgasqualität mittels Membrantechnologie.

Disclaimer:

Diese Mitteilung sowie die darin enthaltenen Informationen dürfen nicht in

die Vereinigten Staaten von Amerika (USA) gebracht oder übertragen werden

oder an US-amerikanische Personen (i. S. d. unter dem Securities Act von

1933 erlassenen Regulation S, somit einschließlich juristischer Personen)

sowie an Publikationen mit einer allgemeinen Verbreitung in den USA

verteilt oder übertragen werden. Jede Verletzung dieser Beschränkung kann

einen Verstoß gegen US amerikanische wertpapierrechtliche Vorschriften

begründen. Aktien der Envio AG sind nicht unter den US

Wertpapierrechtsvorschriften registriert worden und werden ohne solch eine

Registrierung oder eine Befreiung von der Registrierungspflicht nicht

US-Personen oder in den USA zum Kauf angeboten, verkauft oder ausgegeben.

Diese Pressemitteilung ist kein Angebot zum Kauf oder zur Zeichnung von

Aktien.

Envio AG, Investor Relations (Dipl.-Vw. Klaus Niemeyer), Kanalstr. 25,

44147 Dortmund, Telefon: +49 (0)172-5333155, E-Mail: ir@envio-group.com

23.03.2010 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen

übermittelt durch die DGAP.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

--------------------------------------------------

Sprache: Deutsch

Unternehmen: Envio AG

Kanalstr. 25

44147 Dortmund

Deutschland

Telefon: +49 (0)231 9982 100

Fax: +49 (0)231 9982 202

E-Mail: ir@envio-group.com

Internet: http://www.envio-group.com

ISIN: DE000A0N4P19

WKN: A0N4P1

Börsen: Freiverkehr in Berlin, Düsseldorf, Stuttgart; Entry Standard

in Frankfurt

Ende der Mitteilung DGAP News-Service

Optionen

| Boardmail an "Tiger" |

Wertpapier: Envio |

http://www.ariva.de/news/...2009-Erwartungen-deutlich-deutsch-3343232

Und konnte nach ner kanppen Stunde Recherche nicht anders

als einzusteigen weil das Unternehmen / Geschäftsmodell excellent

in meine Anlage-Strategie passt - hier insbesondere die innovative

Schlüssel-Technologie " LTR2 " .

Zum einen wurden die ( konservativen ) Prognosen deutlich über-

troffen . Wobei im EBIT noch 0,5 Mio. ( Einmal- )Aufwand stecken .

Zum anderen ist der Ausblick derart gigantisch , wodurch die

momentan vielleicht noch relativ teuer erscheinende Bewertung

extrem zu relativieren ist :

-> "2010 weiterhin dynamisch wachsen"

-> "wieder EBIT-Margen von über 25% erzielen"

-> "liquide Mittel binnen eines Jahres verdoppelt"

-> "deutliche Anhebung der Dividende"

-> "weitere Produktionsstätte ... aus eigenen Mitteln finanziert

werden kann"

Rechne ich mit einem Umsatzwachstum von "nur" 20% in 2010

( 2009 waren es 70% , und das auch noch komplett im 2. HJ )

und "nur" mit 25% EBIT-Marge ergäbe sich ein EPS von 45 Cent

und ein aktuelles KGV 2010e um und bei 10 sowie eine "deutliche

Anhebung der Dividende" . Also scheint ENVIO selbst bei einer

konservativen Betrachtung und diesen weiteren Aussichten

extrem günstig . Anbei mal die aktuelle Schätzung von ONVISTA:

2009e 2010e 2011e

EPS 0,24 0,55 0,81

KGV 16,25 8,00 5,43

Divi 0,08 0,16 0,24

Divi % 2,05 3,64 5,46

Aber wie immer sehe ich auch zwei Risiken , die man im Auge

behalten sollte . Zum einen liegt der Streubesitz nur bei 35% und

im Open Market . Zum anderen hat der Aktionär ( mal wieder ?! )

die Zahlen von einem marktengen Titel im Vorwege gewusst und

publiziert . Wobei Der Aktionär zuletzt bei vielen meiner ( selbst

analysierten ) Werte fundamental ( ! ) sehr gut gelegen hat ...

Meine persönliche Meinung

09.02. bereits selber aufgrund der starken operativen Entwicklung

die Prognosen für 2010 publiziert . Da wusste man natürlich bereits

die Zahlen aus 2009 und auch den Trend aus dem Januar 2010 .

Der Aktionär hat dann erst am 18.03. ihre Analyse veröffentlicht und

darin erwähnt , dass man von den Zahlen 2009 "aus unternehemsnahen

Kreisen" erfahren hat . Die hatte ENVIO selber am 09.02 nicht erwähnt ,

nur den Ausblick 2010 .

also bei 45-50 Cents per share .

Wenn ONVISTA mit einer Dividende von 16 Cents rechnet

scheint das durchaus realistisch zu sein .

Sehe darin einen weiteren , besonders positiven Aspekt von

ENVIO . Mit einer innovativen Technologie in einem Wachstums-

markt seine Investitionen aus dem Cash stemmen zu können

und z u s ä t z l i c h eine attraktive Dividende zahlen . Das

zeugt von einem Management , dem der Shareholder-Value

am Herzen liegt .

P.S.:

Und sowieso liegt im Cash bekanntlich die "Wahrheit" ...

( Ist aber nur meine persönliche Einschätzung )

mal kurz punktgenau am 52 Wochen hoch angeklopft.

sehr hohes volumen! spricht für nachhaltigen anstieg.

schade, dass der kurs etwas vom tageshoch zurückgekommen ist.

wenn man es im chart vergleicht, war genau das hoch vom april 2009 !

wenn der kurs es schafft diese zu überwinden, dann kann ich mir sehr gut vorstellen,

dass es in den 5 euro bereich geht.

zu erwähnen ist auch das hohe volumen bei steigenden notierungen.

absolut positiv zu werten.

bei genauer betrachtung kommen die großen widerstände immer im ca. 1 EUR abstand.

siehe chart.

es bleibt spannend :-)

Angehängte Grafik:

chart.png (verkleinert auf 49%)

chart.png (verkleinert auf 49%)

Noch nie war der Ausblick für dieses Unternehmen so verheißungsvoll. Bis zur Dividendenausschüttung werde ich wohl kein Stück aus der Hand geben und eventuell nochmal nachlegen.

Was danach kommt? Mal sehen wie sich die Zahlen für dieses Jahr entwickeln!

Optionen

| Boardmail an "domi87" |

Wertpapier: Envio |

es besteht aber immer das risiko dass gerade ordentlich aktien bei hohen kursen abgeladen werden. mir ist gestern im xetra handel schon aufgefallen, dass der kurs künstlich oben gehalten wird. 1500 stück zu 4,22, 5 stück 4,32, 1000 stück zu 4,23, anschließend 1 stück zu 4,35 etc. was auch immer das zu bedeuten hat. der hype ist auch nicht zu verachten. tagestipp bei börse online, aktionär heute auch nochmal, fantasie ausgliederung biogas tochter etc. KANN auch ein zweischneidiges schwert sein. wollte es nur mal erwähnt haben. man kann nie vorsichtig genug sein.

objektiv betrachtet steht aber alles auf grün. fundamental und technisch. aber man kann nie vorsichtig genug sein. so trend is your friend. (until it blows up in your face and then circles around and bites you in the ass)

Stimme Dir zu , der Ausblick ist extrem positiv . Betrachtet

man das 2. HJ 2009 mit diesem enormen Umsatzsprung und

berücksichtigt dass noch erhebliche (Einmal-)Belastungen

auf dem Gewinn liegen , dann sind die Prognosen für 2010e

von ONVISTA ( #203 ) im Bereich des Möglichen . Und wenn

ENVIO das angekündigte "dynamische Wachstum" ähnlich

stark wie im 2. HJ 2009 fortsetzen kann , dann könnte sogar

das ONVISTA-KGV 2011e von 5 stimmen . Meine Meinung .

Angehängte Grafik:

envio.jpg (verkleinert auf 88%)

envio.jpg (verkleinert auf 88%)

finde ich gut, dass du nun auch dabei bist bei envio.

laut deinem nickname, schließe ich darauf, dass du deine investments mit der fundamentalanalyse prüfst.

meine frage, betreibst du richtiges VALUE INVESTING?

sollte man ja machen, viele anleger sehen aber erst die charttechnik und wenn ein trend herrscht wird eingestiegen.

worauf ich auch hinaus will, viele steigen ja jetzt aus der aktie , weil der anstieg die letzten tage so kräftig war,

du bist aber erst jetzt eingestiegen, wie aus deinem posting zu lesen ist.

ich bin am überlegen ob ich mein depot mit envio aktien ausbauen soll?

das problem woran ich denke ist, dass sämtliche indizes überkauft sind, siehe indikatoren dafür.

könnte gut möglich sein, dass der gesamtmarkt korrigiert und envio nochmal mit dem kurs runter kommt.

wie siehst du die lage am gesamtmarkt und natürlich mit envio?

Ist die Frage was Du unter "richtig" verstehst . Es gibt sicherlich in

der Fundamental- bzw. Value-Analyse verschiedene Ausprägungen .

Viele gewichten sicher die verschiedenen Daten und Faktoren sub-

jektiv etwas unterschiedlich .

Grundsätzlich zählen aber in erster Linie die "Hard-Facts" wie EPS ,

KGV , CashFlow, EK-Quote usw . Neben den Zahlen und Daten sind

aber auch andere Faktoren wie Branche , Innovationskraft , Manage-

ment - aber vor allem möglichst sicher prognostizierbares weiteres

Wachstum mit Skaleneffekten auf den Gewinn .

Diese Punkte müssen bei meinen Investments immer stimmen . Vom

Trading und Timing verstehe ich nichts . Mag sein , dass ich damit

seltener den richtigen Einstiegszeitpunkt treffe und vielleicht im Fall

ENVIO zwischenzeitlich 10 oder 20% verliere . Bei einem KGV 2011e

von vielleicht 5, 6 oder 7 ist mir das aber kurzfristig vollkommen egal ,

denn das Kurspotenzial liegt bis dahin sicherlich bei über 100% .

Aber das ist nur meine persönliche Einschätzung - und natürlich keine

Garantie für immer steigende Kurse .

"... viele steigen ja jetzt aus der aktie , weil der anstieg die letzten tage so kräftig war, ..."

Da widersprichst Du Dir aber auch ein wenig . Im Falle ENVIO

hat sich zuletzt ein klarer "Trend" abgezeichnet - demnach

würden die Charttechniker jetzt aufspringen . Auf der anderen

Seite steigen sie wieder aus , w e i l sich der Trend ( = Anstieg )

entwickelt hat ...

und später wieder rein. vermutlich hast du es anders verstanden wie ich gemeint.

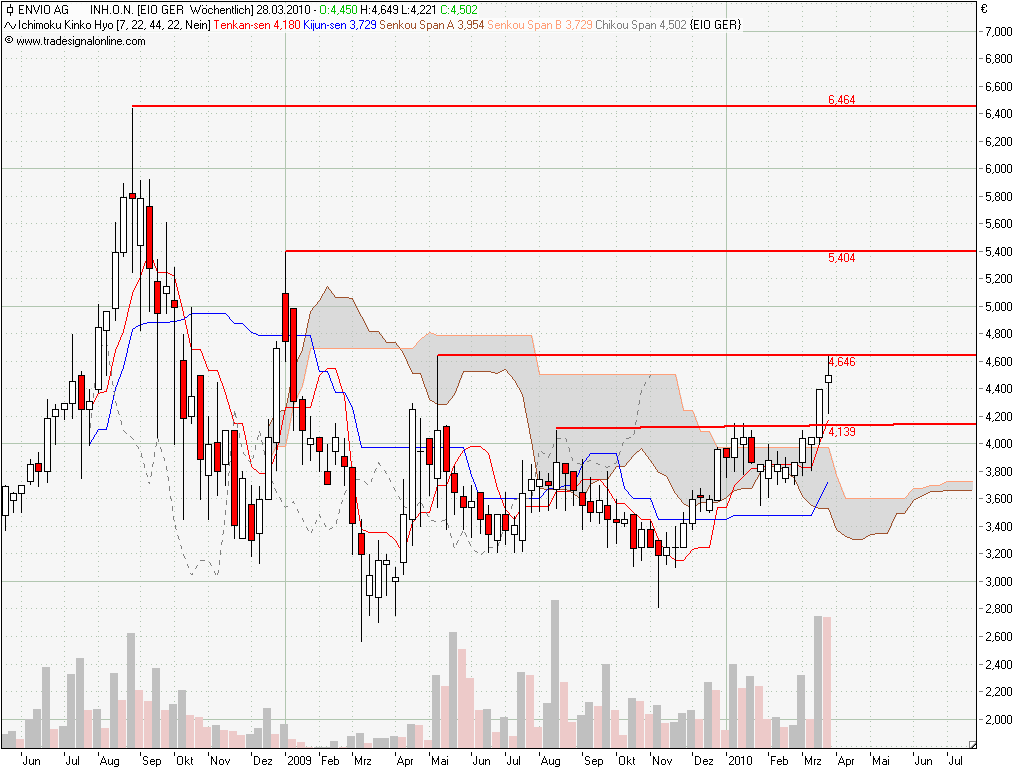

schau mal ich habe hier einen wochenchart mit 15min. kerzen.

ich habe da den trendfolge indikator ichimoku drin.

der kurs ist schon bereits in der wolke und die rote linie hat die blaue von oben nach unten durchstoßen.

ich meine damit, dass der kurs etwas zurück kommen kann und die, die vor paar tagen eingestiegen sind, nun kasse machen.

somit kommt der kurs zurück, um wieder dann zu steigen, aber dann etwas höher usw.

Angehängte Grafik:

chart.png (verkleinert auf 63%)

chart.png (verkleinert auf 63%)

von Charttechnik und "kurzfristigen Zeitebenen" .

Ich erwarte nur von ENVIO eine Chart-Entwicklung ähnlich den

Entwicklungen von INIT, Dialog, LPKF oder Aixtron . Das sind

alles Technologieführer in Waschtumsmärkten , deren positive

Geschäftsentwicklung sich ( mittelfristig ) im Kursverlauf wieder-

spiegelt . Auch CANCOM ist da ein schönes Beispiel aktuell .

Ob 1 Schritt vor und keinen zurück oder 4 Schritte vor und 2

zurück weiss ich nicht . Wichtig ist , dass die Differenz zwischen

dem "Vor" und dem "Zurück" immer positiv bleibt :o)

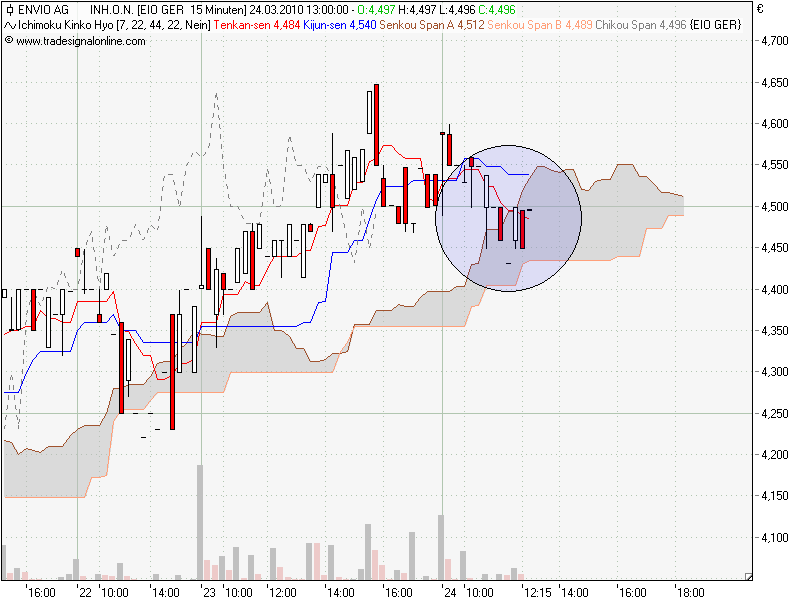

unter 4,80 wollte ich eigentlich nicht verkaufen??...

schaut euch die zahlen an und kauft, kauft, kauft!

Angehängte Grafik:

envio.jpg (verkleinert auf 58%)

envio.jpg (verkleinert auf 58%)

11:32:35 4,460 600 §

11:30:11 4,500 1 §

11:30:06 4,460 2.477

§

schlußauktion höher, stückzahl 1

17:30:27 4,490§1

Ich glaube das kann nur einer erklären der schon ganz lange und tief drin steckt in dieser Materie. In Büchern wird man so etwas wohl nicht finden. Das mit eins nach oben oder aber auch nach unten, könnte der Versuch sein, eine Stop Buy oder Loss Stop Lawine auszulösen!?!?

Ich hätte da noch so einige dumme Fragen, aber ich glaube die wird hier wohl keiner beantworten. Also weiter machen mit Bauchgefühl und Tickermeldungen.

[11:49, 23.03.10]

Von Tobias Schorr

Insider rechneten schon länger mit guten Zahlen des Entsorgungsunternehmens. Jetzt fielen sie noch einen Tick besser aus. Die Spekulation über ein Listing der Biogastochter sorgt für Phantasie.

Weltweit gibt es immer mehr giftige Materialien, die entsorgt werden müssen. Envio ist spezialisiert auf das Entsorgen von sogenannten PCB-haltigen Transformatoren. Polchlorierte Biophenyle zählen zu organischen Giftstoffen, welche durch die Stockholmer Konvention 2001 weltweit verboten wurden. Doch noch immer gibt es hunderttausende Tonnen verseuchter Transformatoren, die verwertet werden müssen. Für Envio ein ertragsreiches Geschäft. Nach vorläufigen Zahlen kletterte der Umsatz im Jahr 2009 von zehn auf rund 17 Millionen Euro. Das Ergebnis vor Zinsen und Steuern legte von 2,6 Millionen auf drei Millionen Euro zu. Allerdings fiel die Ebit-Marge. Nachhaltig soll sie jedoch wieder auf 25 Prozent klettern. Envio rechnet damit, dass der Umsatz 2010 konservativ gerechnet zwischen 17,5 und 21 Millionen Euro liegt. Das operative Ergebnis soll dann auf 4,4 Millionen Euro klettern.

Der Umsatz könnte jedoch in eine ganz andere Dimension gehievt werden, wenn die Vorstellungen des Unternehmens wahr werden. Noch macht die Biogas-Sparte des Unternehmens keinen Umsatz. Das könnte sich allerdings bald ändern: Mit dem Versorger Thüga errichtet die Envio Biogas AG bereits eine Biogas-Anlage auf Erdgas-Qualität. Envio liefert eine Anlage zur Gasaufbereitung. Folgeaufträge könnten bald ins Haus flattern. Zudem plant Envio die Bündelung von Kleinanlagen bis zu 200 Kilowatt. Insgesamt ist ein Umsatz in dreistelliger Millionenhöhe nicht ausgeschlossen. Ein großes Problem stellt für die kleine Firma allerdings die Finanzierung dar. Legt Envio den Banken jedoch ein schlüssiges Konzept vor, könnte der Plan aufgehen. Wie BÖRSE ONLINE aus unternehmensnahen Kreisen hörte, will Envio seine Biogas-Tochter in den kommenden Wochen ausgliedern und listen lassen. Altaktionäre sollen sich dann über Bezugsrechte beteiligen können.

Die Schätzungen für das Jahr 2010 sind sehr konservativ. Die Chancen einer positiven Überraschung stehen gut. Schafft es die Firma tatsächlich, mit ihrer Aufbereitungsanlage für Biogasanlagen eine dicken Fußabtritt zu hinterlassen, könnte das dem Aktienkurs einen deutlichen Schub geben. Legen sich Anleger jetzt die Aktie ins Depot, können sie sich an der geplanten neuen Gesellschaft beteiligen. Doch auch so ist Envio mit einem geschätzten Kurs-Gewinn-Verhältnis von rund zehn immer noch günstig zu haben.

quelle: http://www.boerse-online.de/aktien/...Zahlen-pushen-Aktie/518016.html

dax pulverisiert 18monats hoch. envio bei ordentlichem volumen - 3 %

hätte ich nicht gedacht, dass ein kurzes anklopfen am 52 Wochen hoch alles ist.

morgen wieder eine 3 vor dem komma??

meinungen??

Fakt ist, dass in absehbarer Zeit Meldungen aus der Biogasbranche kommen werden, wir mit einer erhöhten Dividende rechnen dürfen und wer weiß, eventuell kommt ja auch so noch die eine oder andere gute Nachricht rein.

Also warum Verkaufen?

Wegen Freitag - Gewinnmitnahmen?

Wegen den zwei kurzen Osterhandelswochen?

Also morgen ne 3 vorm Komma, glaub ich nicht so recht, dass gibt mein Kaffeesatz aber leider nicht her.