BASF

Optionen

| Boardmail an "musicus1" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "musicus1" |

Wertpapier: BASF SE |

was macht das den für einen Sinn?

Das Risiko mit dem zu verlieren steht im keinen Verhältnis

zu dem möglichen Gewinn gegen über der Aktie selber.

Denk mal an die Dividende.

Das gleicht den hebel aus

Optionen

| Boardmail an "youmake222" |

Wertpapier: BASF SE |

http://www.ariva.de/news/...BASF-auf-Buy-und-Ziel-auf-80-Euro-5255408

http://www.ariva.de/news/...-BASF-auf-Outperform-Ziel-88-Euro-5255433

http://www.aktiencheck.de/exklusiv/...erbessert_Aktienanalyse-6221652

Bin heute "fremdgegangen". Habe ein paar "erzkonservative" Stücke gekauft: Deu. Post. Ziel: Kapitalerhalt mit ca. 2,3% Div.ertrag nach Steuern. Klitzekleine Kurssprünge erhoffe ich dazu. Hauptpos. BASF, weiter Siemens, Henkel und FMC und nun auch die Post im Portfolio. Post-Aussichten längerfristig stabil und wenig volatil (hoffentlich!); soll und wird die BASF nicht outperformen - meine Meinung.

als absolut LONG orientierter Anleger in diesen Wert, sollte mich das 'Hinterherhinken' der letzten Jahre eher weniger nerven, dem ist aber nicht so... ich kann das nicht verstehen aber eben auch nicht ändern... ich bin meinung, dass die Unternehmensführung selbst zu wenig für den Kurs tut, da werden oftmals irgendwelche Deals/Kooperationen getätigt ohne dass hierzu auch Zahlen genannt werden, die den Kurs befeuern (in welche Richtung auch immer) - eben alles sehr konservativ...

mal schauen wie es in 15-20 jahren aussieht...

Schub nach Norden (aber auch südwärts!) verpaßt...

Und,BASF, "Hinterherhinken der letzten Jahre" ist auch nur relativ. Seit 2003 hat BASF eine tolle Performance hingelegt, 9 Jahre davon pro Jahr ca. mindestens +20% bis über +40 und 60% per anno! Nur 3 miese Jahre, 2011 = - 6,7% per anno, 2008 richtig verkackt (wie die meisten/Finanzkrise etc.) mit - 42,9% und 2014 mit - 6,8% - 2014 = Peanuts, ohne das Outperformen anderer zu ignorieren.

Bei Gelegenheit stelle ich mal einen Long-Performance-Vergleich aller aktuellen DAX-Werte hier rein. Das kann zwar nur die Vergangenheit beleuchten und für eine Prognose nicht hilfreich sein. Wird aber eine gewisse Seriosität über die Unternehmen (Produktvermarktung, Unternehmensführung, fundamentale Entwicklung des Unternehmen durch Kursausweisung etc.) aufzeigen. Mal sehen, was da rauskommt. BASF sollte da im Vergleich recht gut aussehen - ich bin auch schon sehr lange bei BASF dabei. Habe aber noch nie einen genauen Kurs-Entwicklungsvergleich gemacht, interessiert mich aber. Mal sehen, ob mich mein Gefühl täuscht.

Demnach müsste das nächste Kursziel was abgearbeitet wird bei Ca. 75,50 liegen.

Obwohl dieses jahr Börse auch im Freien stattfindet!

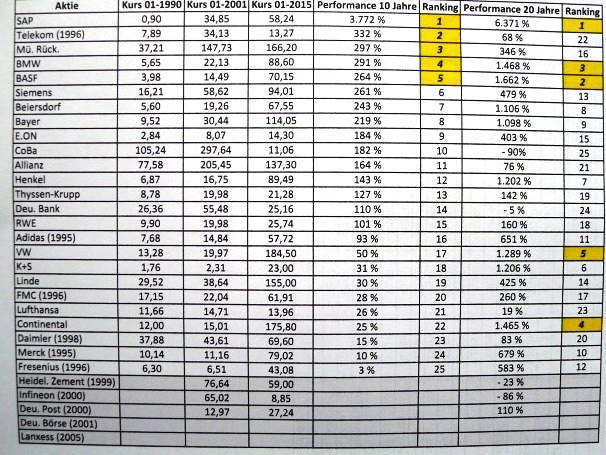

Bemerkung: Übersicht kann als Info über die vergangene Qualität eines Unternehmens sein. I.d.R. kann man langfristige Erwartungen daraus schließen. Für eine Kurzfristprognose müssen solche Vergangenheitsanalysen nicht taugen! 2015/2016 "kann" diese Übersicht kurzfristig sicher "über den Haufen" werfen oder auch nicht, langfristig glaube ich nicht.

SAP mit seiner exorbitanten Performance ist eine "Besonderheit" seit 1990. Begründung: während fast alle DAX-Unternehmen seit Jahrzehnten oder 100 Jahren u.m. "langjährige" Produkte produzieren oder vertreiben (Konsumgüter, Verbrauchsgüter, Dienstleistungen etc.), hatte die Computerbranche und dafür benötigte Software ihren "echten" Börsenursprung erst mitte der 80-er Jahre (Microsoft). Daraus resultiert ein Hype in den 90-ern, den SAP gut gemeistert hat, im Gegensatz zu anderen High-Tech-Unternehmen. Während die meisten "altgedienten", "guten" DAX-Unternehmen mit ihren "handfesten Konsum- und Verbrauchsgütern" Verbrauchsgütern" kontinuierlich weiter steigerten (mehrere hunderte Prozent!), hat SAP nach seinem Hype in den ersten 10 Jahren in seinem zweiten Jahrzehnt "nur" noch ca. 67% auf 10-Jahressicht (2000-2014) steigern können...

Hier im BASF-Thread ist sicher die BASF interessant (auch wenn wir alle noch mehr Werte im Depot halten). Unabhängig einzelner Börsenjahre kann man feststellen:

Wenn man SAP aufgrund der Besonderheit seines Produktportfolio und der Performance zwischen 2000 bis 2014 außer Acht läßt (ohne SAP abzuwerten!!), ist BASF im Langzeit-Ranking über 20 Jahre von 1990 bis 2014 die Nr.1! Das hatte ich so nicht erwartet. Als sehr wertbeständige Werte, die auf 20-Jahre-Sicht ein beständiges Wachstum nachweisen können sind vor allem zu nennen:

SAP, BASF, BMW, Beiersdorf, Bayer, Henkel, VW; beständig in 2. Reihe, aber absolut "vertrauenswürdig" würde ich sagen: Siemens, Adidas, Continental (mit bes. Performance seit 10 Jahren!), Linde, Münchner Rück., Allianz, Merck. Bedingt: Daimler. Beständig, sehr zukunftsträchtig und vor allem "kapitalerhaltend mit Potenzial" schätze ich auf lange Frist (weil noch nicht so lange im DAX gelistet!): FMC, Deu. Post. Zu den anderen Werten sage ich mal nichts.

Meine Meinung und keinerlei Empfehlung! Hier zur Übersicht - verwendet wurden die jeweiligen Jahresanfangskurse. Die Kurse habe ich bei "Börse online" aus deren Langzeitübersichten zu den einzelnen Aktien entnommen.

Angehängte Grafik:

p1030041.jpg (verkleinert auf 84%)

p1030041.jpg (verkleinert auf 84%)

166.600 Euro ;-). Das läßte einfach weiter laufen, dann kannste gut und gerne auf jede Zusatzrente, inbes. auf die eines gewissen "Hr. Riester", verzichten.

Sparbuch-Ergebnis... erspare ich mir...