IVU - sachlich und konstruktiv

Mal sehn was der Vorstand genaueres zum DB Auftrag sagt, aber ich rechne jetzt erstmal mit 46 Mio Rohergebnis in 2017. Wenn der Vorstand also 45 Mio +X ansagt, wäre ich zufrieden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Welche Angaben werden hier zu dem Projekt in Israel gemacht? Wie setzen sich die Abschreibungen genau zusammen? Wie möchte IVU solche Vorkommnisse in Zukunft vermeiden? Was ist mit Südamerika? Was gibt es als Informationen zum Thema Abfindung für Dr. Helmut Bergstein?

2. Ausblick für 2017

Ich habe im Posting http://www.ariva.de/forum/...-konstruktiv-514518?page=63#jump22385777 ja schon einen Rohertrag von 46 Mio. für 2017 prognostiziert. Das sollte durchaus machbar sein. Da IVU immer relativ konservativ und vorsichtig bei Ausblicken ist, denke ich, man wird morgen etwas im Rahmen von 44-45 Mio. heraus geben. Bleibe aber bei meiner Einschätzung von 46 Mio. + X. Die Auftragsbücher müssten auf jeden Fall gut gefüllt sein und ich gehe davon aus, dass auch weiterhin regelmäßig Aufträge gewonnen werden.

Zudem bin ich gespannt, wie sich der Personalaufwand im letzten Jahr entwickelt hat. Vielleicht lässt sich daraus schon ableiten, ob IVU 2017 ohne einen starken Kostenanstieg bewältigen kann. Meine erwartete Rohertragsmarge liegt für 2017 bei 12,8%. IVU hat die letzten beiden Jahre das Personal kontinuierlich erhöht, weil man einen solchen Auftrag wie jetzt durch die Bahn durchaus erwartet hat. Eine drastische Erhöhung des Personalaufwands erwarte ich daher nicht. Eine bessere Skalierbarkeit der Prozesse bei IVU sollte sogar eher zu einer leichten Verbesserung der Marge führen. Zum Vergleich: 2015 lag die Marge auf den Rohertrag bei 12,2% und konnte in den Jahren davor stabil um ca. 0,5% pro Jahr verbessert werden.

Für mich ist auch die USA immer noch ein Thema. Vielleicht gibt es hier 1-2 Infos über die Lage und Strategie.

Anbei meine Zahlen unter Einbeziehung des neuen Kurses. Mal sehen, ob ich meine Parameter morgen nach den Zahlen anpassen muss. Grundsätzlich sollte man aber sehr deutlich sehen, wie unterbewertet IVU ist. Hätten wir nicht ein solches Misstrauen der Investoren durch die Vorkommnisse in 2016 gegenüber IVU, würden wir hier jetzt schon sehr viel höher stehen. Nun muss man sich etwas gedulden. Mittelfristig wird sich der Erfolg von IVU auch wieder in Zahlen und evtl. in einer Dividende für 2017 wiederspiegeln.

Also: Ich schaue den Zahlen nach dem DB Auftrag deutlich entspannter aber nicht weniger interessiert entgegen. Mal gucken was uns erwartet.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

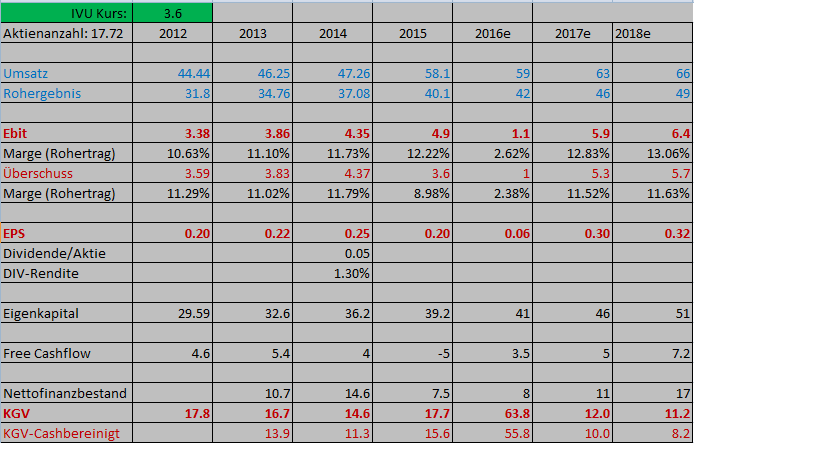

Angehängte Grafik:

ivu_prognose_20.png (verkleinert auf 62%)

ivu_prognose_20.png (verkleinert auf 62%)

- Auftragshöhe etwa 10 Mio (Wir hatten die Ausschreibung in diesem Forum gesehen und besprochen)

- Konzernweite Planung für 550 Schienenfahrzeuge, Wagen und Schiffe sowie rund 2000 mobile und stationäre Mitarbeitende mit der IVU-Standardlösung.

Auftrag an DB Regio März 2017:

- Auftragshöhe etwa ?

- Konzernweite Planung für etwa 20 000 Schienenfahrzeuge plus 13500 Busse mit insgesamt 36 500 Mitarbeitern

Alle Zahlen ohne Gewähr, habe ich einfach so aus dem Internet recherchiert, könnten aber korrekt sein.

http://www.ivu.de/aktuelles/pressemitteilungen/...zt-auf-ivurail.html

und ich hoffe...bin mal vorsichtig optimistisch...das wir danach die 4 Euro vor dem Komma sehen ;-)

Optionen

| Boardmail an "biergott" |

Wertpapier: IVU Traffic Technologie |

Unter Umständen gibt es gute Kurse zum Nachkauf oder Neueinstieg. Warten wir ab, bleibt auch nichts anderes übrig.

Ich geh grad mal von 10,5% aus.

Hast du die stark gestiegenen Personalkosten bedacht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

aber heut Abend nach Studium des Finanzberichts poste ich dann meine genaueren Daten zu den einzelnen Kosten und Ergebnisgrößen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Bei der Marge sehe ich einfach eine Fortsetzung des Trends der letzten Jahre. Da hat man immer konstant die Marge erhöhen können. Personalkosten wurde die letzten zwei Jahre erhöht. Da muss man gleich aber für 2016 mal genau nachschauen inwieweit sich das bestätige lässt. IVU punktet zur Zeit vor allem mit seinen Standartprodukten wie .rail und .suite . Hier hoffe ich, dass man weiter skalieren kann und so die Marge verbessert. Eine Marge von 12,8% +/- 0,5% sollte daher auch trotz weiterem Personalaufbau möglich sein. Wobei ich wie gesagt davon ausgehe, dass IVU hier schon die letzte Zeit vorgesorgt hat.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Eine Fortsetzung des Trends der Vorjahre hinsichtlich Ebit-Marge halte ich daher für eine ziemlich gewagte Annahme.

Ich gehe natürlich trotzdem von starken Skaleneffekten in den nächsten Jahren aus, aber erstmal auf Grundlage des neuen Kostensockels von 2016. Deshalb beunruhigt es mich auch nicht, dass ich bei 46 Mio Rohertrag nur auf eine Ebit-Marge von 10,5% und ein EPS von 25 Cents komme, da ich ja mit weiterem Wachstum in 2018ff rechne, und dann die Marge auch wieder anziehen wird, ähnlich wie wir es 2011 bis 2015 gesehen haben als sie von 9,7% auf 12,1% stetig angestiegen war. Die Personalkostenanstiege ab Q4/15 und dann vor allem im 1.Halbjahr 2016 werden aber ihre Spuren übergangsweise hinterlassen. Durchaus möglich, dass wir in 2019/20 dann ne Marge von rund 14% sehen, vorausgesetzt man wächst weiter um 5-7% pro Jahr, was ich durch die wiederkehrenden Umsätze, den DB Auftrag und sicherlich ein paar weitere Großaufträge im Bahnbereich für ziemlich wahrscheinlich halte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

aber jetzt erstmal in die Detailanalyse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Dachs30" |

Wertpapier: IVU Traffic Technologie |

??? DB Auftrag ???

Optionen

| Boardmail an "hzenger" |

Wertpapier: IVU Traffic Technologie |

Aus dem Geschäftsbericht:

"...Bei einem unverändert guten Marktumfeld erwarten

wir für 2017 eine positive Geschäftsentwicklung und

damit eine Rückkehr zu den guten Gewinnmargen der

Vorjahre. Der Umsatz wird stark durch projektbezogene

Hardwarelieferungen beeinflusst, die sich hinsichtlich

der Jahresabgrenzung verschieben können.

Der Konzernumsatz wird auf Basis des Auftragsbestandes

und erwarteter Abschlüsse für 2017 mit rund

62 Mio. € (Ist 2016: 59,8 Mio. €) und das Rohergebnis

mit rund 45 Mio. € (Ist 2016: 42,8 Mio. €) geplant. Wir

erwarten für 2017 ein Betriebsergebnis (EBIT) von

mindestens 3 Mio. €....

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Macht auch Sinn, wenn man sich den Ausblick mit wie von mir haargenau so erwartet mit 62 Mio Umsatz und 45 Mio Rohertrag angibt. Ebit.Prognose liegt mit 3 Mio aber arg tief. Das dürfte im wesentlichen am höheren Personalkostenblock liegen. Da muss ich aber erst noch ins Detail gehen, zumal da 0,7 Mio Sonderabfindungen drinstecken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Kannst ja mal bei IVU dazu nachfragen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Die Kommunikation im Geschäftsbericht ist auch wieder mal das Allerletzte. Da schreibt man einerseits:

"Wir haben alle negativen Sondereffekte im vorliegenden Jahresabschluss bereinigt und erwarten bereits 2017 eine Rückkehr zu den guten Gewinnmargen der Vorjahre".

Andererseits kündigt man eine erwartete EBIT-Marge auf den Rohertrag von 6,7% an. Hat IVU nicht irgendeinen Erstklässler im Unternehmen, der ihnen mal die "guten Gewinnmargen der Vorjahre" vorrechnet:

2012: 10,7%

2013: 11,2%

2014: 11,6%

2015: 12,2%

Nach welcher Rechenart ist denn eine Marge von 6,7% eine Rückkehr zu diesen Margen? Die Erwartung liegt 45% (!!) unter der Marge von 2015.

Wie kann man so einen Schrott kommunizieren?

Optionen

| Boardmail an "hzenger" |

Wertpapier: IVU Traffic Technologie |

Projektverlauf von Großprojekten in ausländischen

Megacities und bei Staatsbahnen sind hingegen

schwer zu planen. Hier kann eine einzelne Entscheidung

einen großen Einfluss auf das Ergebnis der IVU

haben, so dass auch eine deutliche Abweichung nach

oben möglich ist." S.37