Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

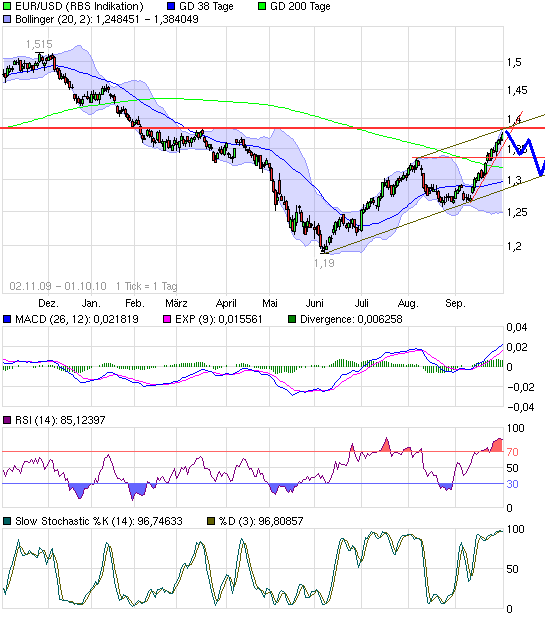

Angehängte Grafik:

chart_free_eurusdeurous-dollar.png (verkleinert auf 93%)

chart_free_eurusdeurous-dollar.png (verkleinert auf 93%)

Die 1,16 sind noch nicht vom Tisch, auch wenn es sich aktuell unrealistisch anhört. Allerdings bräuchte es dafür wohl größerer fundamentaler Veränderungen im nächsten Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

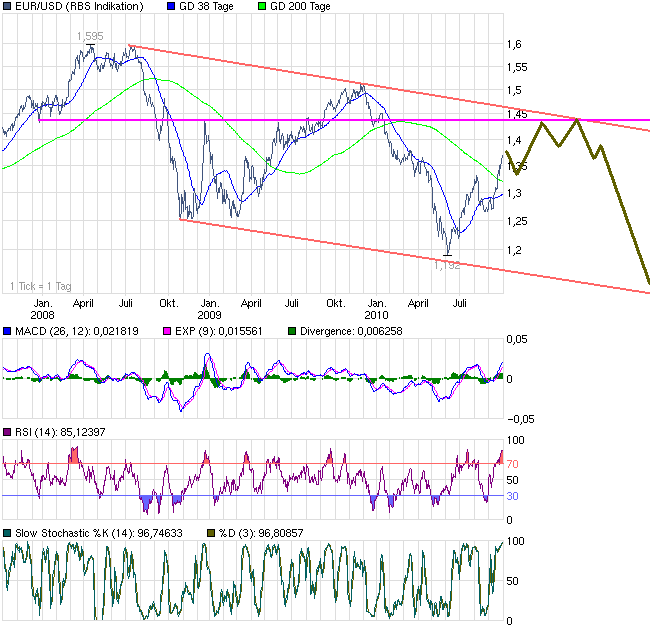

Angehängte Grafik:

chart_3years_eurusdeurous-dollar.png (verkleinert auf 78%)

chart_3years_eurusdeurous-dollar.png (verkleinert auf 78%)

Analytik Jena AG / Analytik Jena startet Vermarktung der Real-Time PCR-Geräte Verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Jena, 5. Oktober 2010 - Mit Beginn des neuen Geschäftsjahres startet die Analytik Jena AG die Vermarktung der zwei neuen Systeme für die Real-Time PCR. Das gab der Hersteller von Instrumenten im Bereich der Biotechnologie und der molekularen Diagnostik heute auf der BIOTECHNICA in Hannover bekannt. Die europäische Branchenleitmesse, die noch bis zum 7. Oktober andauert, ist die wichtigste Plattform für den Biotechnologie- und Life Science-Sektor.

'Den neuen Real-Time PCR-Geräten kommt eine Schlüsselrolle in der Etablierung und Weiterentwicklung des dynamisches Segments Life Science zu', sagte Klaus Berka, Vorstandsvorsitzender der Analytik Jena AG. 'Uns ist es wichtig, den immer anspruchsvolleren Bedürfnissen unserer Kunden mit einem weitreichenden Produktspektrum adäquat zu begegnen und unsere Marktstellung in der Biotechnologie systematisch auszubauen.'

Die Real-Time PCR ist in der Molekulardiagnostik ein seit 10 Jahren angewandtes und heute etabliertes Verfahren zur Vervielfältigung bzw. zum Nachweis von DNA und RNA, bei der die Quantifizierung durch ein Fluoreszenzsignal erfolgt. Die beiden Real-Time PCR Systeme der Analytik Jena basieren auf deren rapidPCR-Technologie sowie auf der Standard-PCR-Technologie des Tochterunternehmens Biometra.

Erfolgreich präsentiert wurde das neue Real-Time PCR-Verfahren vor dem Start der offiziellen Vermarktung erstmals einem exklusiven wissenschaftlichen Fachpublikum im Rahmen der qPCR Europe Konferenz, die vom 14. bis zum 15. September in Dublin stattfand und 200 internationale Wissenschaftler aus der Biotechnologie und Biochemie versammelte.

'In der Molekularbiologie und der klinischen Diagnostik ist die quantitative Real-Time PCR eine Standardmethode mit hoher Verbreitung. Die signifikanten Entscheidungskriterien für Anwender liegen heute mehr und mehr in messbaren Zeit- und Kostenersparnissen sowie bei der Frage der Effizienz', ergänzt Berka.

Der qTOWER für die Real-Time Routinediagnostik basiert auf einem neuartigen faseroptischen System, das durch die Analytik Jena patentiert wurde. Das Gerätesystem kombiniert die außergewöhnlich schnelle rapidPCR mit Ramping-Raten bis zu 12 °C pro Sekunde und eine deutliche Probenersparnis mit Reaktionsvolumina ab 5 µl. Damit ist das Gerät bis zu zehnmal schneller im Vergleich zu anderen Systemen.

Der TOptical der Biometra verfügt über ein Wechselblock-System, mit dem das Standard-PCR-Gerät TProfessional der Biometra mit dem TOptical Blockmodul zum Real-Time PCR Gerät aufgerüstet werden kann.

Die Auslieferung der ersten Geräte, für die bereits Bestellungen vorliegen, soll noch innerhalb des laufenden Kalenderjahres erfolgen.

Kontakt: Dana Schmidt, Pressesprecherin Tel: +49 36 41 77-92 81 ir@analytik-jena.de, www.analytik-jena.de

[HUG#1448500]

--- Ende der Mitteilung ---

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Hab mal irgendwo gelesen, dass rein fundamental gesehen für alle Beteiligten ein Euro/Dollar-Verhältnis von 1,40 am sinnvollsten wäre. Aber wie du schon sagst, es ist fast schon ein Währungskrieg, auch zunehmend mit China, und da kann es natürlich auch mal kurzfristig zu starken Schwankungen kommen.

Man kann nur hoffen, AJA findet dafür die richtigen Mittel, um sich dagegen abzusichern, ohne hohe Finanzrisiken einzugehen. Denn mit Absicherungsmaßnahmen kann man mit blödem Timung auch das Gegenteil erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Der künstlich niedrige Yuan Kurs ärgert mich seit Jahren und die homeopatischen Dose der Erhöhung ebenfalls. Ein völlig shizophrenes System versucht seinen Tuborkapitalismus unter dem Deckmantel des Kommunismus zu betreiben.

Und sie treiben die amis über ihre Währungsgeschäfte mittlerweile schön vor sich her.

Analytik Jena sollte jedoch in der Lage inzwischen mit Währungsgeschäften umzugehen und sich so gegen einen zu hohen Euro abzusichern. Oder man muss eben die Expansionsstrategie wieder aus der Schublade holen und die Produktion in USA aufbauen.

17:09:42 8,808 996 9.007

17:09:42 8,800 1.069 8.011

17:09:42 8,795 500 6.942

17:09:42 8,792 203 6.442

17:09:42 8,791 1.000 6.239

17:09:42 8,700 232 5.239

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ist allerdings zu umsatzschwach, um wirklich bereits als solcher bezeichnet zu werden, zumindest noch nicht unbedingt nachhaltig.

Aber offensichtlich fehlen die Verkäufer. Fällt mir schon seit den Tagen kurz nach der Gewinnwarnung auf, dass bei 8,5 € immer wieder stärkere Nachfrage aufkam, aber man sich lange Zeit hat bedienen lassen. Jetzt sind scheinbar die Verkäufer so wenig geworden, dass man etwas mehr hochkaufen kann.

Wenigstens ist Q3 (bzw. Q4 des Fiskaljahres) jetzt längst vorbei. Damit ist die Gefahr einer weiteren Gewinnwarnung vermutlich nicht mehr gegeben. Das heißt, die 20 Cents EPS im 4.Fiskalquartal sind relativ sicher, wobei man mal abwarten muss, wie die sich zusammensetzen. Ich nehme mal an, rein operativ wird es nicht viel besser gelaufen sein als in Q3, aber aus dem Projektgeschäft könnte diesmal ein guter Ergebnisbeitrag gekommen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Vielleicht gibt es aber auch schon eine kleine positive Überraschung. Für das nächste Geschäftsjahr rechne ich mit mind. 10% Umsatzplus und einem entsprechenden Anstieg der Margen sodass der 1,00 EPS näher rücken könnte. Cybio hat sich bereits 2010 besser geschlagen als erwartet. Es war auch irgendwie klar, dass wenn man den Filz da mal richtig durchbürstet, noch richtig was zum Vorschein kommt. Im nächsten Jahr wird der Automatisierungsspezialist sicherlich erstmal einen sehenswerten Ergebnisbeitrag abliefern. Biometra muss ich sagen interessiert mich nicht wirklich. Das ist die Spielwiese vom Sohn des Geschäftsführers ;-) Der kann sich mit der Truppe aus Göttingen seine ersten Lohrbeeren verdienen bevor er das Erbe des Vaters antritt.

So langsam muss aber dann auch ein operativer Befreiungsschlag kommen sonst schwindet das Vertrauen in die Fähigkeit AJA's vernünftige Margen zu verdienen.

Andererseits bietet AJA seit Jahren immer wieder günstige Einstiegskurse.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja.png

aja.png

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Wenn dann im Februar die Q1-Zahlen kommen, wissen wir sicherlich, ob AJA der operative Durchbruch gelungen ist oder nicht. Wäre nur schade, wenn das dann wieder auf eine Phase trifft, wo der Gesamtmarkt mit seiner Baisse beginnt. Manchmal kann man bezüglich Timing an der Börse auch einfach Glück oder Pech haben. Ich vergleich das immer mit dem Pokern. Beim Pokern muss man auch Ahnung haben und gründlich analysieren, denn nur die guten Spieler haben mittel-langfristig Erfolg. Aber auch da gehört Glück natürlich dazu und auch ein sehr guter Spieler kann mal eine relativ lange Zeit Pech haben.

Aber der Pokerspieler muss natürlich auch in der Lage sein, zu erkennen, wenn sein Blatt nicht mehr gut genug ist, selbst wenn er vorm Flop zwei Asse auf der Hand hatte. Das kann zu wenig sein. Lässt sich wunderbar auf AJA übertragen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

dann sah es ganz gut aus. fast 11 euro. dann wieder runter. dann die untersuchungsmeldungen und wieder 8,50. ich habe einfach kein gefühl für die aktie bzw. das nachhaltige vertrauen und die geduld, dass die story mal so richtig ausbricht.

und auch wenn es nur ein bewertungsmaßstab ist, ich schaue halt stark aufs kgv. und das ist bei 0,60 eps 2010 nicht so klein. was eben immer wieder nach hinten geschoben wird, ist der ratzepeng-startschuss für die echte wachstumsstory.

also, viel erfolg allen!

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Auch beim Gewinn kann man zumindest über die letzten 7 Jahre hinweg nicht meckern. Da hat man bei Null Ebit angefangen und wird nun bald an der 10 Mio Grenze knabbern.

Die Frage bei AJA war nie, ob Wachstum, sondern wie wird es finanziert und wie stark schlägt sich das auf den Überschuss pro Aktie nieder. Denn das AJA Potenzial hat, schreib ich hier mittlerweile seit 5 Jahren, und dieses Potenzial (das muss ich selbstkritisch anmerken) hat AJA enttäuscht oder ich zu optimistisch prognostiziert. Nur betrifft das halt nur den Überschuss. Das AJA sich immer mal wieder eine Baustelle aufmacht (ob ehemals AJZ oder Japan, oder dann Cybio, etc.), konnte ich damals schwer ahnen. Deshalb find ich auch immer User merkwürdig, die im nachhinein behaupten, sie hätten es ja immer gewusst. Denn die Tatsache, dass AJA wesentlich höhere Margen erreichen kann, ist in meinen Augen unbestritten, und damit ist natürlich auch dein EPS von 60 Cents relativ. Wenn Cybio plötzlich 5 Mio mehr Umsatz macht, Japan in die Gewinnzone kommt und AJZ mal keinen negativen Ergebnisbeitrag leistet, könnte das EPS auch jetzt schon über 1 € stehen. Aber Weihnachten fällt halt nicht auf einen Tag. Na ja, meine Illusionen bin ich bei AJA schon lange los. Daher auch eine ein wenig kleinere Depotposition. Dennoch bin ich vom Potenzial überzeugt. Der Vorstand und das sonstige Management müssen es nur endlich mal heben, und dem Markt mal das Margenpotenzial andeuten. Ich glaub er ist sich gar nicht bewusst, was ein hoher Aktienkurs auch für die Finanzierungstätigkeit des Unternehmens bedeutet. Man hätte diverse Kapitalmaßnahmen schon viel günstiger vornehmen können und mehr Cash ins Unternehmen geholt, wenn man dem Markt mal gezeigt hätte, was hier langfristig möglich ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

andere können wahrscheinlich besser warten als ich, bis das potential, die skaleneffekte mal ratzepeng machen.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve