Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Fazit: Sollte der Markt die Aktie noch einmal deutlich unter 9 drücken, wird man im Hinblick auf das nächste GJ eigentlich mit einem Nachkauf wenig falsch machen können...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Japan weiter mit Verlust ?...........

Neuigkeiten bei AJZ ?

erzähl doch mal ein bischen.......:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

-Japan für dieses Jahr kein break even

- LS operativ in diesem GJ im Minusbereich

- Auftragseingänge im Bereich AI sehr positiv (z.B. aktuell hat der Auftragseingang im August jetzt schon den Vorjahreswert erreicht)

- ICP Sektrometer kommt im nächsten Jahr

- Optics sollte den Boden erreicht haben, quasi kein Geschäft mehr in den USA/ Mittelfristig wieder 8 - 10 Mill. Umsatz angestrebt

- AJZ trotz Sonderbelastung für Revision ergebnisseitig neutral

Mehr fällt mir aktuell nicht ein, sie sollten eine solche Konferenz aber ruhig öfter machen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

-Lt. Herrn Berka wird AJA von den großen Wettbewerbern nun als gleichwertiger Konkurrent wahrgenommen und hauptsächlich über den Preis bekämpft, was die Margen drückt.

- Verbrauchsgeschäft ist in AI eher weniger bedeutend bei 10 - 15%, bei LS liegt es aktuell bei 23% soll aber auf 30% steigen. Cybio hat den größten Anteil an Verbrauchsmaterialien.

- Wachstumsstrategie mit neuen Produkten Marktanteile zu gewinnen sieht Berka auch für die nächsten 5 Jahre als valide an. MobiLab findet große Resonanz in der fleischindustrie; um Applikationen zu entwickeln (Samonellen, e.coli) dauert es aber ca 5 Monate. Verkaufsstart beider Geräte anfang nächsten GJ (bei real PCR kommt dann auch noch eine dritte Version)

. Brasilien läuft sehr gut, USA für AI fast kein Geschäft, mittelfristig auch kein Zielmarkt, China soll das Volumen weiter deutlich ausgebaut werden, in einzelnen Bereichen ist man dort Marktführer.

- Thomas Schiessle hat auch fragen gestellt, insofern ist er weiterhin dabei...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Berka, war auf jedenfall sehr zuversichtlich, was die zukünftige Enwicklung angeht.

Wenngleich derzeit doch ein sehr starker Wettbewerbsdruck herrscht und die Konkurrenz AJA mittlerweile recht ernst nimmt und hier auch Preiszugeständnisse macht um AJA auszustechen.

Japan ist mittlerweile verschmolzen und wird im 4 Q besser laufen. Es wird noch eine Restabschreibung von 100.000 Euro geben bei Cybio. Die ersten Quartale waren durch Behördengeschäft geprägt (Ausschreibungen gehen fast nur über den Preis), im letzten Q. wird höher margiges Geschäft laufen. Ab nächstem Jahr wird der Bereich Life Scienes anlaufen und hier erwartet man sich einiges. Mit konkreten Zahlen kam er selten, jedoch dürfte nächstes Jahr das Minus vorbei sein. Der starke Yen hat auf der Fixkostenbasis belastet über die Kreditseite aber wieder entlastet, so daß es sich in Grenzen hielt.

Er hat eingeräumt, daß man von dem günstigen Dollar nicht groß profitieren konnte.

Optics weiter verhalten, man hat die Dealer (Händler)in Amerika und Frankreich verloren, in Frankreich aber wieder Ersatz gefunden. Mit den Entwicklungen in der Pipeline hat man noch die 10 Mio. Umsatzgrenze nicht aus den Augen verloren, wenngleich dies noch ein sehr schwerer Weg werden dürfte. An der Sparte hält man fest, auch wegen "Made in Germany".

Auftragseingang ist sehr gut, auch der August, indem man jetzt schon die Aufträge des Vorjahres im ganzen August drinnen hat.

LifeScience hat man dieses Jahr ohne Aquise 20% org. Wachstum erreicht, hier ist ganz klar der Bereich der Zukunft, wenngleich noch hohe Investitionen nötig sind. Hier soll ab nächstes Jahr Geld verdient werden.

Umsatzanteil der Verbrauchsmaterialien liegt bei Anal. bei ca 10-12 % und Lifescience 24%.

Specord läuft gut an und wurde in der Anlaufzeit rabattiert, was jetzt auslaufen dürfte, dann bessere Marge. MobilLab wird wohl noch ein wenig brauchen um es den Wünschen der Kunden anzupassen (schätze mal 6 Monate), PCR dürfte im nächsten Q starten.

Projektgeschäft wohl mit einigen Anbahnungen in der Pipeline und wird wohl noch ne Weile zu AJA gehören (49%). Die Vorwürfe Bestechung betrachtet man als haltlos und hat die entspr. Unterlagen soweit durchforstet und wird Sie demnächst der Kommission zur Verfügung stellen, vor Okt. dürfte sich nichts tun, den Terminus hat man aber nicht in der Hand.

Am Ziel 11/12 100 Mio. Umsatz hält man fest, auch die 15% Ebitmarge will und muß man erreichen (ohne Zeitangaben), da man sonst auf der intern. Bühne nicht dauerhaft erfolgreich sein kann. Auch ist man es den Aktionären schuldig. Wurde sehr deutlich gemacht.

Ist eine kurze Zusammenfassung aus meinem Gedächtnis, wenn jemand noch zugehört hat, gerne mehr, musste auch noch weg und hab vielleicht noch den Schluss der Fragerunde verpasst. Alles ohne Gewähr.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Zahlen sind sehr ernüchternd und lassen bei mir sehr viel weniger Phantasie aufkommen. Das Geschäft ist einfach sehr komplex und es muss ständig investiert werden. Das Wort Margendruck wurde in diesem Forum noch sehr sehr selten erwähnt.

Die Personalkosten steigen stark ( über 17% Anstieg bei fast gleicher Anzahl an Mitarbeitern) und der teure teure Vertrieb lässt die Gewinne dahinschmelzen, schade.

Rein charttechnisch sieht es aktuell nicht gerade gut aus. Aufwärtstrend wurde ja vor Wochen schon gebrochen. Eine SKS ist möglich, etc.! Andererseits sehen die Indikatoren verhältnismäßig gut aus.

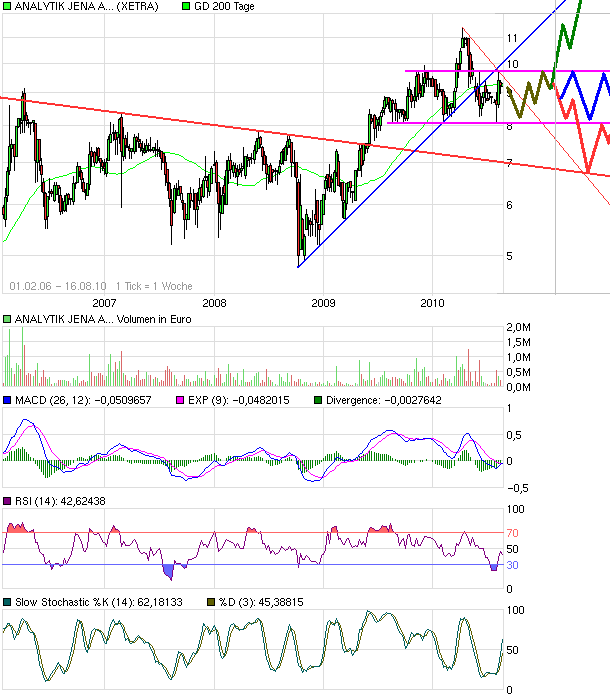

Fundamental wird viel davon abhängen wie die neuen Produkte angenommen werden und ob man das weltwirtschaftlich konjunkturell gut abpasst. Manchmal ist da ja auch etwas Glück dabei. Deswegen auch meine 3 konträren Szenarien im Chart. Bei guter Weltkonjunktur, guten AJA-Zahlen im November/Dezember und dann im Februar/März ist das grüne bullishe Szenario immernoch machbar. Bei leichter Konjunkturabschwächung und schwachen Börsen, sowie AJA mit neutralem Zahlenwerk düfrte man weiter seitwärts gehen. Sollte die Weltkonjunktur zum schlechtesten Zeitpunkt für AJA einbrechen, schließe ich auch Kurse unter 7 € im April/Mai 2011 nicht aus. Wobei AJA sich zumindest frühzyklisch nie konjunkturabhängig gezeigt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_free_analytikjenaagon2.png (verkleinert auf 83%)

chart_free_analytikjenaagon2.png (verkleinert auf 83%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Jena (aktiencheck.de AG) - Die Analytik Jena AG (ISIN DE0005213508/ WKN 521350) hat zwei Neuaufträge aus China erhalten.

Wie aus einer am Donnerstag veröffentlichten Pressemitteilung des Systemanbieters für Analysenmesstechnik hervorgeht, umfassen die beiden Aufträge die Lieferung von 20 Geräten aus dem Bereich der Atom-Absorptionsspektrometrie. Dabei sollen neun der ZEEnit 700-Geräte im Rahmen eines Projektes der Akademie für Agrarwissenschaften in Jilin zur Qualitätskontrolle von Produkten aus der Landwirtschaft zum Einsatz kommen.

Eine Order über 11 contrAA 700-Geräte kam von der China National Materials Group Corp. (SINOMA), einem staatlich geführten Konzern, der auf dem Gebiet der Nichtmetallindustrie in China zu den führenden Unternehmen gehört.

Finanzielle Einzelheiten der Aufträge wurden nicht bekannt gegeben.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "SAKU" |

Wertpapier: Analytik Jena |

Ich meine mal irgendwo was von rund 20.000 € gelesen zu haben. Kommt das hin?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Und ob mit Auftrag Geld verdient werden kann oder erst mit Folgeaufträgen oder mit Serviceverträgen rund um die Geräte oder ....... das wird auch nur AJA wissen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

heute, 10:21 AKTIENCHECK.DE

Analytik Jena kooperiert mit neuem Vertriebspartner in Österreich und Ungarn

Jena (aktiencheck.de AG) - Die Analytik Jena AG (ISIN DE0005213508/ WKN 521350) ist im Wachstumssegment Life Science ab sofort auch in Österreich und Ungarn vertreten.

Wie aus einer am Montag veröffentlichten Pressemitteilung hervorgeht, wurde mit der Bartelt Labor- und Datentechnik eine neue Vertriebspartnerschaft vereinbart. Der Händlervertrag über Analytik Jena- und Biometra-Produkte wurde den Angaben zufolge mit einem Verkaufsziel von 150.000 Euro für das kommende Geschäftsjahr 2010/2011 geschlossen. Bereits kurz nach Vertragsunterzeichnung konnten erste Aufträge realisiert werden, hieß es weiter.

Bei Bartelt handelt es sich um ein unabhängiges Familienunternehmen mit Hauptsitz in Graz und Verkaufsbüros in Wien, Linz, Innsbruck und Budapest. In fünf Geschäftsbereichen Labortechnik, Chemikalien, Service, Glastechnik, Prozess- und Datentechnik deckt der Vertriebspartner nahezu alle Anforderungen ab, die moderne Labors und labornahe Bereiche an ihre Partner stellen.

Die Aktie von Analytik Jena notiert aktuell mit einem Minus von 0,09 Prozent bei 8,88 Euro. (30.08.2010/ac/n/nw)

http://news.onvista.de/unternehmensberichte/...garn?ID_NEWS=156781755

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Der Aktionär

Die Experten vom Anlegermagazin "Der Aktionär" raten bei der Aktie von Analytik Jena (ISIN DE0005213508 / WKN 521350) dabeizubleiben.

Das Unternehmen habe zwei Aufträge aus China bekommen. Man werde insgesamt 20 Geräte zur Atom-Absorptionsspektrometrie dorthin liefern. Die Akademie für Agrarwissenschaften in Jilin werde neun Geräte bekommen und der staatlich geführte Konzern China National Materials Group die anderen elf.

Die Experten von "Der Aktionär" empfehlen bei der Aktie von Analytik Jena dabeizubleiben. Das Kursziel werde bei 13,00 EUR gesehen und ein Stoppkurs werde bei 7,50 EUR empfohlen. (Ausgabe 36)

http://www.aktiencheck.de/artikel/analysen-Nebenwerte-2105512.html

Empfehlungskurs am 05.06.09 war im übrigen 8,26€. Macht bis heute eine Performance von rund 6%. Für die "Experten vom Anlegermagazin" ganz sicher unter ihren Ansprüchen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve