solide Marken und am "Rauch" mitverdienen

Beziehungsweise wie langfristig schätzt du Dividende von Imperial?

Wenn man stetig passiv mitraucht (unfreiwillig), so finde ich sollte man daran wenigstens verdienen dürfen....

Umsatz und Ertrag sind ziemlich konstant zum Vorjahr. Auch für das Gesamtjahr geht man quasi von einem Null-Wachstum aus, leicht variierend, ob man konstante Wechselkurse (dann leicht steigende Umsätze und Erträge) oder die tatsächlichen Wechselkurse (tendenziell dann eher Null-Linie oder leicht im Minus) als Maßstab nimmt.

Aufgrund der Pfund-Stärke in den letzten Monaten kommt für das Ergebnis dann eher Gegenwind von der Währungsseite.

Aber für IMB und auch für deutsche Anleger ist die Pfundstärke andererseits auch mit vielen Vorteilen verbunden.

IMB profitiert insbesondere an der Pfundstärke dadurch, dass Anleihen zum größten Teil in $ oder € herausgegeben wurden und nur zum kleineren Teil in GBP. Je stärker das Pfund, desto geringer die Rückzahlung.

Deutsche Anlegen profitieren am Kurs durch den höheren Wechselkurs und an der höheren Dividende in Euro durch das in letzter Zeit tendenziell stärkere Pfund.

öffnen würde.

Fast am Interessantesten bei den vorläufigen Zahlen fand ich den Leverage, also Nettoverschuldung geteilt durch EBITDA, Dieses leigt nunmehr bei 2,4, verglichen mit 2,6 vor einem Jahr.

Natürlich kann man anmerken, dass zum Ende des Geschäftsjahres am 30.09.2021 das Leverage sogar nur 2,2 betrug. Es ist jedoch zu bedenken, dass allein schon durch die beiden "großen" Dividenden im ersten Halbjahr ca. 500 Mio. Pfund mehr abfließen als im zweiten Halbjahr. Zudem wird mitgeteilt, dass man auch für das Gesamtjahr von einer Verringerung des Leverage ausgeht.

Mit etwas Glück könnten wir dann bei 2,0 sein, 2,1 wäre für mich in diesem herausforderndem Jahr auch völlig in Ordnung.

Damit hätte man unternehmensseitig auch sein mittelfristiges Ziel eines Leverage am unteren Ende der Spanne von 2,0 - 2,4 erreicht, was Spielraum für neue Träume eröffnen würde.

Durch die massive Dividendenkürzung um 1/3 im Jahre 2021 kann man die Dividende wieder entspannt aus dem Cash-Flow bedienen und es bleibt noch einiges übrig. Die Ausschüttungsquote (bezogen auf den Cash-Flow) ist aktuell von allen großen Tabakkonzernen die Niedrigste, zumindest wenn man steuerliche Verschiebungen bei IMB im Jahre 2020/2021 glättet.

Nachdem BAT vorgelegt hat, halte ich es keineswegs für ausgeschlossen, dass IMB schon am Ende dieses Geschäftsjahres ebenfalls ein Rückkaufprogramm ankündigen wird, spätestens nach Ende des Geschäftsjahres zum 30.09.2023. Volumen würde ich auf 300 - 400 Mio GBP mal ganz freihändig schätzen.

Immer vorausgesetzt, dass es keine gravierenden Einschnitte gibt. Die jetzt notwendige Abschreibung in Russland ist schmerzhaft, aber durchaus gut verkraftbar. Wirkt sich vielleicht etwas beim Ergebnis, aber eher weniger beim Cash-Flow aus.

Weiterhin dürfen wir uns wohl auf eine regelmäßig steigende Dividende freuen, mindestens 1 % jährlich. Der Vorstand hat Dividendenkontinuität als ein klares Unternehmensziel betont. Von daher gehe ich für die "kleinen" Dividenden von 21,28 Pence/Aktie in diesem Jahr aus.

8. APRIL 2022

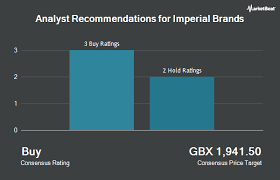

Imperial Brands PLC ( LON:IMB - Get Rating ) wurde von den sechs Marktforschungsunternehmen, die derzeit über das Unternehmen berichten, eine Konsensempfehlung von "Kaufen" zugewiesen, berichtet MarketBeat.com . Zwei Research-Analysten für Aktien haben die Aktie mit einem Hold-Rating und vier mit einem Buy-Rating für das Unternehmen bewertet. Das durchschnittliche 1-Jahres-Kursziel unter Maklern, die ihre Berichterstattung über die Aktie im letzten Jahr aktualisiert haben, liegt bei 1.953,20 GBX (25,62 $).

IMB war Gegenstand einer Reihe von Analystenberichten. JPMorgan Chase & Co. hat am Montag, dem 28. März, in einem Research-Bericht ein „Übergewichtungs“-Rating und ein Kursziel von 2.100 GBX (27,54 $) für Aktien von Imperial Brands festgelegt. Barclays bestätigte am Mittwoch in einer Research Note ein „Übergewichten“-Rating und gab ein Kursziel von 2.100 GBX (27,54 $) für Aktien von Imperial Brands heraus. Morgan Stanley bekräftigte am Freitag, den 25. März, in einer Research Note ein „Equal Weight“-Rating für die Aktien von Imperial Brands. Die Deutsche Bank Aktiengesellschaft bestätigte am Donnerstag in einer Research Note ein „Kauf“-Rating und gab ein Kursziel von 2.100 GBX (27,54 $) für Aktien von Imperial Brands heraus. Schließlich bestätigte die Royal Bank of Canada erneut ein „Outperform“-Rating und gab eine GBX 2.000 (26 $) aus.

LON:IMB stieg am Freitag um 17,50 GBX (0,23 $) und erreichte 1.677,50 GBX (22,00 $). 2.715.047 Aktien der Gesellschaft wurden umgetauscht, verglichen mit einem durchschnittlichen Volumen von 1.967.655. Das Unternehmen hat ein Verhältnis von Schulden zu Eigenkapital von 170,14, ein aktuelles Verhältnis von 0,76 und ein schnelles Verhältnis von 0,39. Das Unternehmen hat eine Marktkapitalisierung von 15,94 Mrd. £ und ein Kurs-Gewinn-Verhältnis von 5,61. Imperial Brands hat ein 52-Wochen-Tief von 1.434,23 GBX (18,81 $) und ein 52-Wochen-Hoch von 1.822 GBX (23,90 $). Die Aktie hat einen einfachen gleitenden 50-Tage-Durchschnitt von 1.658,04 GBX und einen einfachen gleitenden 200-Tage-Durchschnitt von 1.618,17 GBX.

https://www.marketbeat.com/instant-alerts/...-analyst-rating-2022-04/

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Angehängte Grafik:

download.png

download.png

Alex Ralf

Mittwoch, 13. April 2022, 00:01 Uhr,

The Times

Die Aufsichtsbehörden stellten fest, dass die potenziellen Vorteile für Raucher, die umsteigen, die Risiken für junge Menschen nicht überwiegen

Die Aufsichtsbehörden stellten fest, dass die potenziellen Vorteile für Raucher, die umsteigen, die Risiken für junge Menschen nicht überwiegen

Die US-Aufsichtsbehörden haben das myblu-Dampfgerät von Imperial Brands verboten, nachdem eine Überprüfung ergab, dass es an Beweisen mangelte, dass sie die öffentliche Gesundheit schützen würden, was einen Schlag für den Übergang der Tabakindustrie von Zigaretten und die neue Strategie des Unternehmens darstellt.

Die Food and Drug Administration hat Marketingverweigerungsanordnungen für mehrere elektronische Nikotinabgabeprodukte von myblu erlassen, nachdem sie ihr Design und ihre Herstellung geprüft und die Anträge abgeschlossen hatte „nicht gezeigt hat, dass der potenzielle Nutzen für Raucher, die ihren Zigarettenkonsum vollständig umstellen oder erheblich reduzieren, überwiegen würde Gefahr für die Jugend“.

Die US-Regulierungsbehörde sagte, die Anordnung sei „einen Schritt näher gekommen, um sicherzustellen, dass alle als neu geltenden Tabakprodukte einer wissenschaftlich fundierten Überprüfung unterzogen und von der FDA eine Marktzulassung erhalten haben, bevor sie legal sein können

https://www.thetimes.co.uk/article/...al-brands-myblu-vapes-mm9xhh6lm

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Ich denke womöglich die Börse geht von einem starken Vorgehen gegen Tabak (auch andere) aus bei der FDA. Mal sehen ob die Erwartungen gehalten werden oder eben nicht...

Imperial Brands PLC ( OTCMKTS:IMBBY – Get Rating ) war im März Empfänger eines starken Rückgangs der kurzfristigen Zinsen. Zum 31. März gab es Short Interest in Höhe von insgesamt 50.900 Aktien, was einem Rückgang von 65,5 % gegenüber den insgesamt 147.500 Aktien vom 15. März entspricht. Basierend auf einem durchschnittlichen täglichen Handelsvolumen von 304.800 Aktien beträgt die Days-to-Cover-Ratio derzeit 0,2 Tage.

Die Aktien der IMBBY-Aktie fielen am Freitag um 0,16 $ und erreichten 22,08 $. 152.021 Aktien der Gesellschaft wurden umgetauscht, verglichen mit einem durchschnittlichen Volumen von 172.321. Das Unternehmen hat einen Verschuldungsgrad von 1,47, ein aktuelles Verhältnis von 0,76 und ein schnelles Verhältnis von 0,40. Imperial Brands hat ein 12-Monats-Tief von 19,62 $ und ein 12-Monats-Hoch von 25,16 $. Das Unternehmen hat einen gleitenden 50-Tage-Durchschnitt von 22,31 $ und einen gleitenden 200-Tage-Durchschnitt von 22,12 $.

Erhalten Sie Imperial Brands -Benachrichtigungen:

Geben sie ihre E-Mailadresse ein

Das Unternehmen hat kürzlich auch eine Dividende bekannt gegeben, die am Donnerstag, dem 7. April, ausgezahlt wurde. Am Freitag, den 18. Februar, erhielten eingetragene Investoren eine Dividende von 0,642 $ pro Aktie. Das Ex-Dividende-Datum dieser Dividende war Donnerstag, der 17. Februar. Dies entspricht einer Dividendenrendite von 7,52 %.

Mehrere Analysten haben kürzlich Berichte über IMBBY-Aktien veröffentlicht. JPMorgan Chase & Co. senkte in einem Bericht vom Mittwoch das Kursziel für Imperial Brands von 2.100 GBX (27,37 $) auf 2.000 GBX (26,06 $). Zacks Investment Research hat Imperial Brands in einem Bericht vom Donnerstag von einem „Verkaufen“-Rating auf ein „Halten“-Rating angehoben. Ein Investmentanalyst hat die Aktie mit einem Verkaufsrating bewertet, zwei mit einem Hold-Rating und drei mit einem Kaufrating. Laut MarketBeat hat die Aktie ein durchschnittliches Rating von „Halten“ und ein durchschnittliches Kursziel von 1.011,00 $.

Imperial Brands Firmenprofil ( Bewertung erhalten )

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

MOSKAU, Apr 22 (PRIME) – Das russische Geschäft des britischen Tabakproduzenten Imperial Brands könnte an Cigar House Fortuna verkauft werden, ein Joint Venture zwischen Megapolis von Igor Kesayev, Sergei Katsiyev und einem ukrainischen Geschäftsmann Vitaly Belous, berichtete die Wirtschaftszeitung Kommersant spät Donnerstag unter Berufung auf zwei Marktquellen.

Imperial Tobacco, Teil der Holding Imperial Brands, sagte am Mittwoch, dass es das russische Geschäft an lokale Investoren weitergegeben habe und auf die Genehmigung durch die russischen Behörden warte.

22.04.2022 08:20

http://www.1prime.biz/news/archive/...7-459B-A7A8-A247B01C84BB%7D.uif

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Gepostet von Admin am 4. Mai 2022

Die Aktie von Imperial Brands ( LON:IMB – Get Rating ) wurde von den Anlageanalysten der Royal Bank of Canada in einem Forschungsbericht, der am Mittwoch an Kunden und Investoren herausgegeben wurde, erneut mit „Outperform“ bewertet, berichtet Marketbeat Ratings . Sie haben derzeit ein Kursziel von 2.000 GBX (24,98 $) für die Aktie. Das Kursziel der Royal Bank of Canada deutet auf eine potenzielle Aufwärtsbewegung von 19,30 % gegenüber dem aktuellen Kurs der Aktie hin.

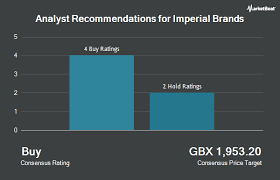

Auch andere Aktienanalysten haben kürzlich Research-Berichte über die Aktie veröffentlicht. Die Deutsche Bank Aktiengesellschaft bekräftigte am Donnerstag, den 7. April, in einer Research Note ein „Kauf“-Rating und gab ein Kursziel von 2.100 GBX (26,23 $) für Aktien von Imperial Brands heraus. Barclays bekräftigte am Mittwoch, den 6. April, in einer Research Note eine „Übergewichtung“-Einstufung und legte ein Kursziel von 2.100 GBX (26,23 $) für die Aktien von Imperial Brands fest. Morgan Stanley hat am Sonntag, den 24. April in einer Research Note ein „Equal Weight“-Rating neu festgelegt und ein Kursziel von 1.940 GBX (24,23 $) für Aktien von Imperial Brands herausgegeben. Schließlich bekräftigte JPMorgan Chase & Co. in einem Researchbericht am Montag, dem 11. Zwei Research-Analysten für Aktien haben die Aktie mit einem Hold-Rating bewertet und vier haben die Aktie des Unternehmens mit einem Buy-Rating bewertet. Nach Angaben von MarketBeat hat Imperial Brands derzeit ein Konsensrating von „Kaufen“ und ein Konsensziel von 1.951 GBX (24,37 USD).

Die Aktien von Imperial Brands eröffneten am Mittwoch bei 1.676,50 GBX (20,94 $). Imperial Brands hat ein Jahrestief von 1.434,23 GBX (17,92 $) und ein Jahreshoch von 1.822 GBX (22,76 $). Die Aktie hat einen gleitenden Fünfzig-Tage-Durchschnitt von 1.623,74 GBX und einen gleitenden 200-Tage-Durchschnitt von 1.632,47 GBX. Das Unternehmen hat ein Verhältnis von Schulden zu Eigenkapital von 170,14, ein schnelles Verhältnis von 0,39 und ein aktuelles Verhältnis von 0,76. Die Aktie hat eine Marktkapitalisierung von 15,93 Mrd. £ und ein KGV von 5,61.

https://www.defenseworld.net/2022/05/04/...-royal-bank-of-canada.html

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Angehängte Grafik:

download_(1).png

download_(1).png

TERMINE UNTERNEHMEN

08:00 GBR: Imperial Brands, Halbjahreszahlen

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Imperial Brands plc |

- günstige Bewertung bei stabilem Geschäft mit Burggraben

- Divi-Rendite, welche zudem ohne Quellensteuer nochmal attraktiver wird

- Cashflow Entwicklung: ich rechne innerhalb der nächsten 12 Monate mit folgenden positiven Entwicklungen:

x die Finanzverschulung wird sinken, Verschuldungsziel erreicht, dadurch trotz steigendem Zinsniveau ev. günstigere Refi-Kosten

x nach Erreichen des Zielkorridors für die Finanzverschuldung entweder Start eines ARP oder signifikante Erhöhung der Dividende (oder beides), auf jeden Fall müssen die Aktionäre an der Ergebnisentwicklung beteiligt werden

Negativ ist lediglich, dass kein operatives Wachstum zu erwarten ist... wenngleich durch ARP die EPS laufend gesteigert werden könnten.

Imperial Brands sollte ein Update zum Produktfortschritt der nächsten Generation geben

Imperial Brands, Halbjahresergebnisse, Dienstag, 17. Mai

Matt Britzman, Equity Analyst „Während wir in das zweite Jahr des 5-Jahres-Strategieplans von Imperial Brands eintreten, liegt der Fokus weiterhin auf der Verbesserung des Marktanteils in den Kernmärkten der Gruppe – den USA, Großbritannien, Spanien, Deutschland und Australien –, die rund 70 ausmachen % des Gewinns. Die Trends des letzten Jahres scheinen sich fortzusetzen, das Wachstum in den USA, Großbritannien und Spanien schreitet voran, aber Deutschland und Australien bleiben schwer zu knacken.

Es wird erwartet, dass die Halbjahresleistung durch eine Rückkehr zu normalen Kaufmustern in Europa beeinflusst wird, was das Wachstum anderswo ausgleicht. Es wird erwartet, dass die Einnahmen unverändert bleiben und das Betriebsergebnis um ein paar Prozent steigen wird. Die Augen werden auf die Verluste von Produkten der nächsten Generation (NGP) gerichtet sein, da erwartet wird, dass sie sich verringern. Fortschritte sind hier wichtig, da der Übergang weg von traditionellen Tabakprodukten der Schlüssel für zukünftiges Wachstum ist. Uns wurde gesagt, dass wir mit einem Update zu den nächsten Schritten rechnen sollen – zuletzt hörten wir, dass Versuche mit erhitztem Pulze-Tabak in Griechenland und der Tschechischen Republik vielversprechend waren, ebenso wie die Leistung von Blu Vapor in den USA.

Die Verhandlungen über die Übertragung der russischen Vermögenswerte der Gruppe sind im Gange, wobei die Aktivitäten in Russland und der Ukraine Anfang März eingestellt wurden. Zusammen machen sie etwa 0,5 % des Betriebsgewinns aus, sodass es keine großen Auswirkungen auf die Handelsleistung geben sollte.“

https://www.thearmchairtrader.com/...ds-royal-mail-and-national-grid/

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Im Mai 2020 war die Dividende ja um ein Drittel gekürzt worden. Kann man eigentlich damit rechnen, daß sie wieder auf das vorherige Niveau angehoben wird, wenn die Verschuldungsziele Ende dieses Jahr erreicht werden? Es hieß damals: "Surplus cash returns to shareholders on achieving leverage target". Dieses Ziel war das untere Ende der Spanne von 2,0-2,5x EBITDA. Aktuell 2,4 und Ende des letzten GJ war man bei 2,2.

ad Dividende: hier wäre aus meiner Sicht deutlich mehr möglich, die Ausschüttungsquote ist ja <40 %. Positiv ist natürlich zu sehen dass das Unternehmen seine Nettoverschuldung weiterhin reduziert, wenngleich ein höheres Working Capital zwischenfinanziert werden muss. Denke eine deutliche Dividendenerhöhung oder ein ARP sollten innerhalb des nächsten Jahres kommen, sofern die Preissteigerungen das Working Capital nicht weiter signifikant nach oben treiben. Der Satz "Surplus cash returns to shareholders on achieving leverage targe" gefällt mir jedenfalls sehr gut.

Die Ausschüttungsquote ist nur so niedrig, wenn man die Zwischendividende zugrundelegt. Auf Sicht des ganzen Jahres wird 56-57% erwartet. Aber ich hoffe auch, daß es ab 2023 wieder mehr werden wird, auch wenn die Analystenschätzungen das noch nicht antizipieren. Ich kann mir vorstellen, daß man schon bis Ende dieses Geschäftsjahres das Ziel von 2,0 für den dynamischen Verschuldungsgrad erreicht; kann aber auch sein, daß es noch ein Jahr länger dauert. Dann könnte man erst für 2024 mit einer stärkeren Anhebung der Ausschüttung rechnen, falls bis dahin nichts dazwischenkommt. Bei einer Rückkehr zum alten (absoluten) Niveau hätte man eine zweistellige Dividendenrendite.

Bei den beiden größeren Ausschüttungen von bislang 2x 48,48 Pence (Auszahlungen Januar + April) bestünde ja noch Raum, die zu erhöhen.

Ich denke aber auch, die sollen weitere ihre Schulden runterfahren und dann ernten wir halt Ende 2023 bzw. spätestens in 2024.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Imperial Brands plc |

Insgesamt 15,3 Milliarden Pfund Umsatz. Es wurden 225 Millionen abgeschrieben wegen dem Russlandgeschäft. Wenn die Abschreibung nicht gewesen wäre hätte man einen noch höheren Gewinn gehabt....Der deutsche CEO Stefan macht gute Arbeit....weiter so.

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: Imperial Brands plc |

104,8 Pence reported diluted und 112,6 adjusted diluted. Darin ist der größte Teil der Abschreibung für das Rußlandgeschäft bereits enthalten (201 Mio.).

Leider folgt Imperial Brands der Unsitte, basic earnings in den Pressemitteilungen zu verwenden; macht aber hier nicht viel aus.

Das hat mich persönlich ein wenig überrascht. Immerhin gab es schon im April Vorab-Zahlen, die nunmehr inhaltlich bestätigt wurden. Auch wenn ich IMB bei unter20 Euro für einen klaren Kauf halte, und den fairen Wert jenseits der 25 Euro sehen würde, so handelt es sich dennoch um einen Wert, der aktuell quasi Null-Wachstum bei Umsatz und Mini-Wachstum beim Ertrag aufweist.

Daher war der schlagartige Kurssprung von über 7 % nicht unbedingt vorhersehbar.

Was begeistert den Markt? Ich versuche mal eine Spurensuche.

Ein besonders auffälliger Punkt und vielleicht der wichtigste Grund ist die Performance in den selbst ausgewählten Top-Five-Markets (USA, UK, Deutschland, Spanien, Australien), die 70 % des Gesamtumsatzes von IMB ausmachen.

Zum ersten Male seit vielen, vielen Jahren wurden insgesamt keine Marktanteile verloren sondern nach zwei ziemlich konstanten Halbjahren ein Marktanteilszuwachs von 0,25 % oder 25 Basispunkten erreicht.

Dieses war insbesondere dem US-Geschäft geschuldet, welches sich ganz hervorragend entwickelte. In Deutschland hingegen gingen die Marktanteilsverluste weiter.

War der Zuwachs nur ein positiver Ausreißer aufgrund einer Sondersituation in den USA oder könnte er zum Trend werden? Der Vorstand zeigte sich da ziemlich optimistisch, und im Rahmen des eigenen 5-Jahres-Plans scheint man nach 1,5 Jahren auch voll im Bereich der selbstgesteckten Ziele zu liegen.

Bisher zumindest erfüllt der noch ziemlich neue Vorstand in beeindruckender Manier die beabsichtigte Ertüchtigung von IMB.

Ein anderer Punkt ist die Dividende. Auch hier keine positive Überraschung sondern "nur" das Erwartete, was in diesen Zeiten aber auch sehr viel ist. Meine bereits nach den letzten Jahreszahlen prognostizierte Dividendenschätzung wurde quasi punktgenau (0,01 Pence Abweichung) erfüllt.

Was in dem Zusammenhang für mich besonders wichtig ist, war der erneute Verweis auf die beabsichtigte Dividendenkontinuität, was ich dahingehend deute, dass auch in Zukunft eine zumindest 1-%ige Steigerung der Dividende als wichtiger Teil der Unternehmenspolitik angesehen wird.

Der nächste zuversichtlich stimmende Punkt ist der stetige Schuldenabbau. Der Leverage lag bei 2,4 im Gegensatz zu 2,6 vor einem Jahr. Nun kann man natürlich einwenden, dass der Laverage im Herbst zu den Jahreszahlen sogar schon bei 2,2 bzw. ohne Wechselkurseffekte bei 2,3 lag.

Allerdings ist das erste Halbjahr von der Finanzierung her wohl immer etwas schlechter als das 2. Halbjahr, nicht zuletzt wohl auch dadurch, dass die beiden "großen" Dividenden im ersten Halbjahr gezahlt werden.

Eine ganz wichtige Aussage in diesem Zusammenhang wurde vom Vorstand gemacht. Danach sei man sehr zuversichtlich, dass auch bei den Jahreszahlen im Herbst eine Verringerung des Leverage auf Jahresbasis erreicht werde, also die Schlußfolgerung, der Leverage wird sich unter 2,2 bzw. 2,3 befinden.

Das führt uns direkt zum vierten positiven Aspekt der Halbjahreszahlen.

Die Zielvorgabe für den Verschuldungsgrad beträgt lt. wiederholt getätigter Aussage des Vorstandes das untere Ende der Spanne von 2,0 - 2,5. Das könnte zum Geschäftsjahresende 30.09.2022 bereits erreicht sein!

Und hier kommt dann auch die im Chat mit dem Vorstand gestellte Frage nach share-buybacks auf die Tagesordnung. Der Vorstand hat auch diesesmal wieder auf die Zielmarke der Verschuldung hingewiesen, dann sehe man weiter.

Was passiert nach dem Erreichen der Zielmarke mit dem überschüssigen Cash? Ich deute das dahingehend, dass es eventuell bereits im Geschäftsjahr 2023 ein Aktienrückkaufprogramm geben könnte. Wenn man verfolgt hat, wie stabilisierend und kursfördernd sich ein solches Programm bei BAT auswirkt, so kann man dem nur positiv entgegensehen.

Ich würde mich am meisten über einen Dreiklang freuen, eine etwas kräftigere Steigerung der Dividende, ein Aktienrückkaufprogramm (vielleicht 300 - 500 Mio. GBP?!) und der Rest für Schuldentilgung.

Mein Fazit geht dahin, dass sich, wie gesagt, nichts auffällig Spektakuläres bei den Zahlen ergab, aber mehr als solide Arbeit von allen Beteiligten geleistet wurde.

Der nicht mehr ganz neue Vorstand macht in vielerlei Hinsicht einen richtig guten Eindruck, bisher kann man nur Danke sagen!

Die Dividenden Rendite ist so astronomisch, da bleibt netto etwas noch übrig nach der Inflation. Wo gibt es das? Die Zinsen sind so gering, deshalb kaufe ich lieber Dividendentitel die mir eine höheren "Zins" liefern.

Alle reden von "Zinswende", aber alles bleibt beim alten und noch schlimmer:

- selbst mit "gestiegenen" Zinsen ist das netto *weiter* ins Minus gerutscht

- Staatsanleihen geben noch meiner Meinung nach *viel zu Wenig* Zinsen

- Staaten machen immer noch Kaufkraftgewinne mit Staatsverschuldung (+kalte Progression zusätzlich)

- Alle Leute die in "ausfallssichere" Rentenprodukte (vornehmlich Staatsanleihen) Investieren/Besparen haben zurzeit die größten Verluste meiner Ansicht nach. Das war aber zurückliegend schon immer so und ich habe noch *kein* (gefördertes) Anlageprodukte gesehen was ansatzweise in Ordnung ist für normale Renten....

Also wohin mit dem Geld? In Unternehmen mit hohen Gewinnen, einer starren Nachfrage und einer hohen Preismacht. Die riesen Dividenden nimmt man dankend mit....

Das Management gefällt mir ebenso, weil man hier auch konkret sagt was nicht gut gelaufen ist und wo man Probleme hat. Das hat jedes Unternehmen, beim einen wird es kommuniziert beim anderen nicht....