solide Marken und am "Rauch" mitverdienen

Wie sind eure Erwartungen für 2022? Würde mich über einen produktiven Austausch eurer Einschätzungen freuen.

Vorab meine Erwartungen:

- Umsatz und Gewinn stagnieren auf dem aktuellen Niveau, keine wesentlichen Veränderungen im Geschäft

- weiterer Abbau der Schulden auf Basis des hohen FCF

- Dividende wird geringfügig erhöht um die Aktionäre zufrieden zu stellen, zudem weniger Druck auf Entschuldung

- eventuell ein ARP (wäre aus meiner Sicht sehr sinnvoll!!)

Wenn sich für uns Aktionäre die Performance von 2021 wiederholt (Kursgewinn + Divi) wäre das schon sehr erfreulich!

Die Massenwerte wie Tech, Pharma , Autos usw werden auf dem Weg der Talfahrt sein, für 7 Jahre. Beginnend ab 22.

Also genau das, was alle kaufen oder gekauft haben.

Nur meine Meinung. Kein Rat.

Auf jeden Fall schön zu sehen , wie die Tabak-Werte (=Value) seit einiger Zeit kontinuierlich anziehen.

Billig einsammeln dürfte allerdings erstmal vorbei sein.

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Imperial Brands plc |

Dann

zB, Ebro Foods , der weltgrösste Nudel-und Reishersteller.

Die werden immer gegessen ,Nudeln.

Hat zwar keine 8 % zu bieten aber eben value. Kein Rat zu was. Ich halte da Aktien.

Dass Tech, Pharma und Automotive 7 Jahre auf Talfahrt gehen glaube ich nicht. Es gibt bei Automotive viele günstige Titel die sehr solide sind, zB überlege ich ein Investment in Polytec.

Bei Tech sind die Unternehmen interessant die zB 40 % korrigiert haben, aber operativ und ertragsmäßig stark wachsen. Das ist momentan mein Investment-Fokus.

IB lege ich ein paar Stücke dazu wenn es zwischenzeitlich nochmal kurz gegen 19 geht.

Selbst Telekoms , Energie we z B Electricite de France und asiatische Internetler sind billig.

IB isch grade mal aus dem Abwärts trend ausbroche.

https://www.ariva.de/imperial_brands-aktie/chart?t=all&boerse_id=6

kein Rat zu was.

Konntest du die letzten Monate jeden Tag machen.

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Imperial Brands plc |

Zum Thema Tech-Überbewertung: es gibt Titel die auch nachdem sie 50 % gefallen sind, noch viel zu teuer sind.

Was es aber auch gibt sind Top Unternehmen mit KGVs um die 50 die aber teils 30-50 % Gewinnwachstum p.a. haben. Das sind aktuell die wahren Schnapper. Als die doppelt so hoch waren wie heute hab ich IB für 18 gekauft :)

Aber der Verlauf ist für uns sehr positiv - mal schauen, was noch kommt - stetig und langsam (und damit gesund) Richtung 30?

Habe ich nichts dagegen, nehme ich.

In IB fühle ich mich aufgrund der geografischen Streuung viel wohler, als ich mich in BAT fühlen würde.

Denke die einzige Gemeinsamkeit ist Kerngeschäft Tabak.

IB radikaler Schulden Abbau, weg weck von Tabak

BAT Konsequent mit Tabak Zukunft Produkte

BAT hat 8 Euro gemacht ...

Imperial Brand etwas über 3 Euro .....also Nachholbedarf zur BAT

jajaja alles gut :-))))

Zusätzlich gibt es ebenso Wachstumspotenzial durch Glo und weitere Produkte

Bald wird www.pulze.com ausgerollt.

Für mich ein tolles Produkt und starke Konkurrenz gegen Iqos und glo.

Ich rechne auch damit das Imperial sich auf kurz oder lang Auxly einverleiben wird.

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Imperial Brands plc |

IB geht denn weg des massiven Schulden Abbau & weck von Tabak

Wärend BAT Tabak & Internationalesierung setzt

habe Beide

Bei BAT sieht man eventuell einen Hauch von Zukunft durch die Next Generation Products, zumindest mehr als wie bei IB aber aus meiner sicht ist das auch mehr Schein als Sein.

In meinen Augen brauchen die Unternehmen aber auch keine Zukunftsmärkte, jeder Investor kann selbst diversifizieren und Eigentlich stuft sich sowieso fast jeder Investor als einen besseren Investor ein als einen CEO (Übernahmen sind zu 80% Blödsinn, am besten bei großen Übernahmen immer sofort verkaufen). Von Daher sehe ich diesen ganzen Blödsinn mit, dass die Tabakfirmen Zukunftsmärkte brauchen für Schwachsinn an. Die sollen das Geld an die Investoren geben und die wissen dann schon was sie damit tuen müssen. Der Oldschool Tabakmarkt wird noch einige Zeit ordernlich Cash abwerfen und das Geld gehört den Aktionären, bitte kein Missmanagement mit dem Geld, einfach her damit. Von daher sehe in die hohen Ausschüttungsquoten als die optimale Lösung an und das ist für mich der größte Pluspunkt, die Führung handelt mit der hohen Ausschüttung im Interesse der Aktionäre (und interessanter Weise bei fast allen Tabakfirmen).

Also bitte weiter so und fangt nicht an irgendwas dummes zu machen.

Menthol ist ja noch mit Newport drin (Anteil unbekannt, weil nicht publiziert), dieser soll ja in der USA verboten werden anscheinend (kurz oder langfristig). Newport wird nur in der USA verkauft und ist dort sehr beliebt.

Zum Missmanagement:

Altria -> enorm teuer Juul gekauft und das ist ein richtig teurer "Verlust" gewesen wohl. Ebenso richtig teuer eine Cannabisaktie gekauft und da ebenso Milliarden an Aktienwert verloren wohl.....

BAT baut eigene Marken auf und war damit nun erfolgreich, ebenso kaufen die natürlich auch zum Teil andere Unternehmen ein (Reynolds). Scheint solide zu sein, auch von den Schulden.

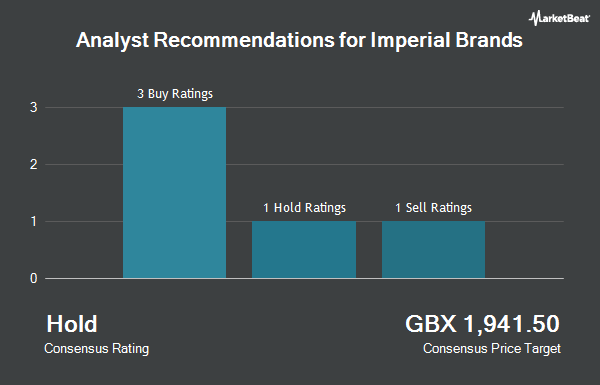

Die Aktie von Imperial Brands (LON:IMB) wurde am Dienstag von Aktienforschern der Deutschen Bank Aktiengesellschaft in einer Mitteilung, die an die Anleger herausgegeben wurde, erneut mit „Kaufen“ bewertet, berichtet PriceTargets.com . Sie haben derzeit ein Kursziel von 2.100 GBX (28,33 $) für die Aktie. Das Kursziel der Deutsche Bank Aktiengesellschaft würde auf ein potenzielles Aufwärtspotenzial von 23,24 % gegenüber dem aktuellen Kurs der Aktie hindeuten.

https://www.marketbeat.com/instant-alerts/...l-right-now-2022-01-2-3/

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Imperial Brands plc |

Angehängte Grafik:

ratingschart.png (verkleinert auf 85%)

ratingschart.png (verkleinert auf 85%)