Plug Power - konspirativ und informativ

Und Beleidigungen wiegen schwer.

Drum Putzfrau Ede nimm den Besen,

erspar uns mehr von ihm zu lesen...

Einen weiteren jedoch aber nicht....

Lassen wir es mal als Langeweile hier durchgehen.

Schönen Sonntag

ede

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

Im Jahr 2020 stiegen die Bruttoumsatzerlöse von Plug Power (NASDAQ: PLUG) im Vergleich zum Vorjahr um 42,5 % auf 337 Mio. $. Das Unternehmen für umweltfreundlichen Energiewasserstoff verfügt über 5 Mrd. USD an Barmitteln und Investitionen, um seinen Betrieb zu finanzieren, mit einer Prognose von 475 Mio. USD an Bruttoeinnahmen in diesem Jahr. Die Brennstoffzellen-Produktionsstätte in Rochester, New York, wird ebenfalls in diesem Jahr in Betrieb gehen, mit einer maximalen Leistung von 1 Gigawatt pro Jahr. Warum sollte die Aktie also nicht gekauft werden?

Wie sich herausstellt, werden grüne Wasserstoff-Brennstoffzellen zunehmend von Lithium-Ionen-Batterien verdrängt, deren Kosten in den letzten zehn Jahren um bis zu 88 % gesunken sind. In der Zwischenzeit ist grüner Wasserstoff extrem teuer in der Herstellung und im Transport, und sie sind ein bisschen glanzlos in Bezug auf die Energieeffizienz.Die Herstellung von nur 1 kg normalem Wasserstoff erfordert die Verbrennung von Kohle, wodurch Tonnen von Kohlendioxid als Nebenprodukt in die Atmosphäre gelangen. Die Herstellung von grünem Wasserstoff funktioniert durch die Anwendung von elektrischem Strom auf Wasser, um es in seine Wasserstoff- und Sauerstoffbestandteile zu trennen, und die anschließende Abtrennung des Wasserstoffs.....

Plug Power wird derzeit für das 34-fache des Umsatzes (P/S) gehandelt. Obwohl dies im Kontext seiner eigenen Vergangenheit billig erscheinen mag (es wurde einst um 75 P/S gehandelt), hat das Unternehmen erst kürzlich bekannt gegeben, dass es mit Buchhaltungsproblemen konfrontiert ist und seine Finanzdaten bis zurück ins Jahr 2018 neu erstellen muss. Es besteht auch die Gefahr, dass es seinen 10-K-Bericht für 2020 nicht genau oder nicht rechtzeitig einreicht.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Bis 2023 sinkt der Preis für grünen Wasserstoff unter zwei Dollar pro Kilogramm – die Schallmauer hin zur Wettbewerbsfähigkeit mit fossil produziertem Wasserstoff. Für die drastische Preissenkung gibt es mehrere Gründe. https://www.erneuerbareenergien.de/...wird-bis-2023-wettbewerbsfaehig

Wäre letzterer Ansatz der richtig stünde Tesla bei 50.

Letztendlich führt dererlein Verhalten der Schreiberlinge natürlich nur zur Verunsicherung bei. Qui Bono?

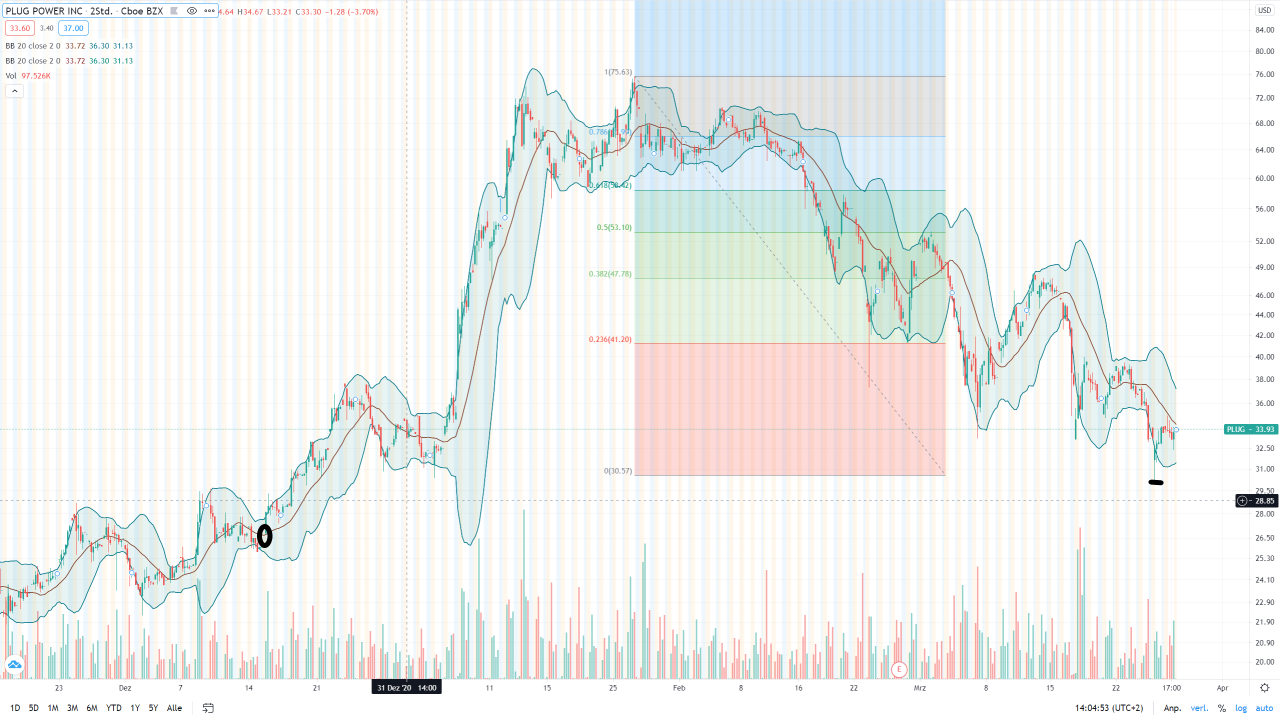

Die Lunten waren am 25.03. schonmal kurz aus dem laufenden 0,00er-Retrace, das zeigt den fehlenden Widerstand. Zu den Marken: Im Bereich 35,30 USD – 37,16 USD erfolgt die Gegenwehr, der Kurs soll aus Sicht der Shorter möglichst da drunter bleiben, wenn er die 30,62 USD passiert, ist das Ziel ein Dip in das Gap 25,92 – 26,76 USD.

Kann also noch eine schwierige Episode werden.

Angehängte Grafik:

plug_29-03-2021.png (verkleinert auf 39%)

plug_29-03-2021.png (verkleinert auf 39%)

Optionen

| Boardmail an "Helius3000" |

Wertpapier: Plug Power Inc |

Mal sehen, was die Zukunft bringt. Habe so das Gefühl, wie bei aufstreben Stars, wir suchen mal das Haar in der Suppe. Erst puschen und dann fallen lassen.

Das mit den Bilanzen ist bissel verwunderlich, nur meine Meinung. Ich kann mir nicht vorstellen, dass das sooooooooooooooo schlimm ist oder gar vorsätzlich.

Das ist alles nicht lustig und wird dementsprechend bestraft.

Mich wundert, dass die Insties, die die letzte KE gezeichnet haben, ich so still sind. An deren Stelle würde ich Andy den Stuhl unterm Hintern wegziehen!

Gerne auch auf die 20, dann steige ich wieder ein.

Hier optimistische Analyse Ziel 75$

https://www.finanznachrichten.de/...-sehen-verdopplungschance-124.htm

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Plug Power Inc |