IVU - sachlich und konstruktiv

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Mit einem EBIT von 15,8 Mio. € (2022: 14,9 Mio. €) erzielt die IVU ein neues Rekordergebnis und übertrifft

damit das EBIT-Ziel für das Geschäftsjahr von über 15 Mio. €

EPS von 0,58 € (2022) auf 0,65 € gestiegen.

Ausblick:

Der gesellschaftlich gewollte und geförderte quantita-

tive und qualitative Ausbau des Öffentlichen Verkehrs

14 Dieser Abschnitt wurde durch den Abschlussprüfer nicht geprüft.

trägt zum Wachstum der Branche bei. Die Nachfrage

nach hochwertigen Lösungen wie der IVU.suite ist ent-

sprechend hoch. Die weiterhin deutlich steigenden

Kosten, insbesondere beim Personal, betreffen auch

die IVU. In bereits vereinbarten Projektverträgen kön-

nen diese nicht immer an unsere Kunden weitergege-

ben werden.

Wir erwarten trotzdem insgesamt eine weitere positive

Geschäftsentwicklung der IVU. Für 2024 erwarten wir

einen Konzernumsatz von über 130 Mio. € (Ist 2023:

122,5 Mio. €), ein Rohergebnis von rund 110 Mio. € (Ist

2023: 101,1 Mio. €) und ein Betriebsergebnis (EBIT)

von rund 17 Mio. € (Ist 2023: 15,8 Mio. €).

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

dass der Anteil der wiederkehrenden Umsätze ja stetig gesteigert wird, von 2022 38 auf jetzt 41 %

weiterhin wird man hoffe ich doch bei den neuen Verträgen die Inflationsrisiken besser im Griff haben,

hat mit Sicherheit etwas an Marge gekostet, was man bei Neuabschluss wieder reinholen kann, damit sollte man die nächsten Jahre wieder etwas profitabler werden

In Summe gute Zahlen, weiterhin konstantes Wachstum und ein weiteres Jahr indem man die Prognose erfüllt. Dividende auf dem Niveau so langsam auch nicht mehr ganz uninteressant.

Optionen

| Boardmail an "Smyl" |

Wertpapier: IVU Traffic Technologie |

2020: 34 %

2021: 35,7 %

2022: 38,4 %

2023: 41,1 %

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

2020: 13,9 %

2021: 13,5 %

2022: 13,1 %

2023: 12,9 %.

Es wäre schön, wenn man hier mal wieder die Richtung wechseln könnte...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

26 ct. Dividende sind jetzt knapp 2 %.

Wenn man annimmt das man 70 ct. EPS in 2024 schafft dann ist das kgv trotzdem bei knapp 20.

Großes Aufwärtspotenzial kann ich gerade nicht ausmachen.

Eine gute Halteposition aber allemal.

Auf jeden Fall einen schaps günstiger als Apple und IVU wächst xD

Optionen

| Boardmail an "Zyzol" |

Wertpapier: IVU Traffic Technologie |

2021: 13,5 %

2022: 13,1 %

2023: 12,9 %.

Das sollte wohl der Boden gewesen sein. IVU hatte das Thema Inflation wohl nicht ausreichend einkalkuliert. Hier wurde aber nun offensichtlich kräftig nachgebessert, was wir vermutlich schon in diesem ersten Quartal sehen werden.

Ich war bei den 12,9% jedenfalls positiv überrascht.

Dies in Kombination mit dem stark wachsenden wiederkehrenden Umsatz und den kürzlichen Großaufträgen indikiert meiner Ansicht nach den Beginn einer stark eintretenden und nachhaltigen Aufwärtstrendes. Ich meine wir sehen hier gerade eine Einstiegs- oder Zukaufgelegenheit.

"Für 2023 erwarten wir einen Konzernumsatz von über 120 Mio. € (Ist 2022: 113,2 Mio. €), ein Rohergebnis von über 95 Mio. € (Ist 2022: 90,6 Mio. €) und ein Betriebsergebnis (EBIT) von über 15 Mio. € (Ist 2022: 14,9 Mio. €)."

"Für 2024 erwarten wir einen Konzernumsatz von über 130 Mio. € (Ist 2023: 122,5 Mio. €1, ein Rohergebnis von rund 110 Mio. € (Ist 2023: 101,1 Mio. €) und ein Betriebsergebnis (EBIT) von rund 17 Mio. € (Ist 2023: 15,8 Mio. €)."

Muss nicht viel bedeuten, und ich denke IVU wird die Werte trotzdem überbieten, ist mir nur aufgefallen :D

Optionen

| Boardmail an "nuuj" |

Wertpapier: IVU Traffic Technologie |

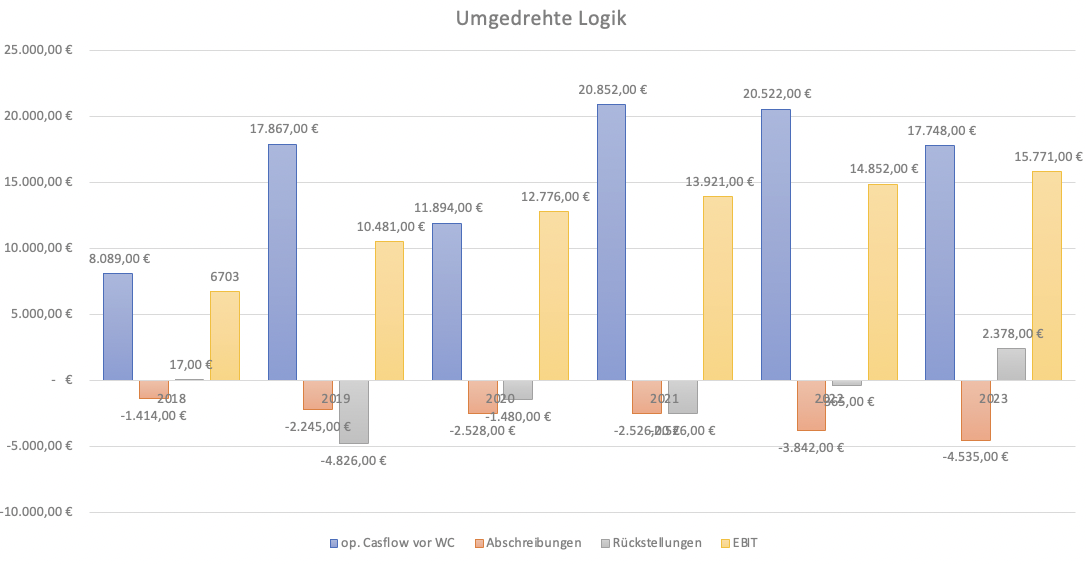

wie sehen denn die Investoren hier die operative Entwicklung, wenn man sich den operativen Cashflow bereinigt um das WC betrachtet.

2023 kommt es nur durch die Auflösung der Rückstellungen zu einem Anstieg des EBIT. Der Trend ist langfristig weiterhin positiv, aber operativ ist der Trend seit 2021 sinkend. Trotz steigender Umsätze und steigendem Rohergebnis sinkt der bereinigte operative Cashflow.

Zudem bin ich etwas irritiert das IVU den Unterschied zwischen dem FCF und der Veränderung des Finanzmittelbestands nicht kennt. Zumindest weisen Sie die Veränderung des Finanzmittelbestands zu Beginn als FCF aus.

Viele Grüße

Angehängte Grafik:

bildschirmfoto_2024-03-23_um_10.png (verkleinert auf 46%)

bildschirmfoto_2024-03-23_um_10.png (verkleinert auf 46%)

Da sie jetzt bei 31% Steuerquote stehen, dürfte sich das aber zukünftig wieder normal entwickeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Auch das EBIT, das ja nicht durch die Steuerquote beeinflusst ist, hält sich dann nur positiv, da das auflösen der Rückstellungen einen Ertrag darstellt. Auch das hat nichts mit der Steuerquote zu tun.

VG

Aber gut, definieren wir es mal ohne Steuern. Auch dann weiß ich noch nicht ganz auf was du hinauswillst. Auf den ersten Blick in den Kapitalfluss gibt es gegenüber 2021 und 2022 halt gleich drei Posten, die 2023 im Vergleich negativ auf den OCF wirken (Rückstellungen, Vergütungen, Steuern), wobei sich die Rückstellungen zum Ebit aufheben. Und das Jahr 2021 ist im mittelfristigen Vergleich (sagen wir 6-7 Jahre) beim OCF schon ein echter Ausreißer nach oben gewesen, wie man auch in deiner Graphik sieht.

Über die genauen Gründe kann ich dir erst in ein paar Tagen was sagen, wenn ich den GB durchgearbeitet habe. Oder es übernimmt vorher ein anderer User. Da müsste man ja eigentlich gleich mehrere Geschäftsberichte durcharbeiten, um den Vergleich zu haben. ... ps: kannst das ja mal mit der IR diskutieren! Find ich immer den einfachsten Weg bei solchen Fragen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Und beim bereinigten OCF sehe ich, wenn ich auch die Veränderungen am Working Capital außen vor lasse, eben keine operativen Fortschritte oder Wachstum. Lediglich das WC, also die beglichenen Forderungen sind gegenüber 2022 deutlich gesunken. Da hier ja immer von Wachstum gesprochen wird, dass nur wegen der Steuerquote kurzweilig beeinträchtigt wird/ wurde. Das kann dann ja eben nicht zutreffen. Auf meiner oben angehängten Abbildung sieht man das der bereinigte OCF (vor Ertragssteuern und Änderungen des Working Capitals) 2022 und auch 2023 gesunken ist. Ich verstehe nicht, warum hier niemand darüber spricht, oder dies thematisiert. Stattdessen wird von Steuerquoten gesprochen, die darauf keinen Einfluss haben. Der mittelfristige / langfristige Blick stimmt ja weiterhin, aber IVU wird die Umsätze je FTE wieder steigern müssen in Zukunft.

Und wenn man dann auf die GuV schaut und davon ausgeht das die Rückstellungen bei der Auflösung als sonstige betriebliche Erträge gebucht wurden und diesen Sondereinfluss vom EBIT wieder abzieht, ist auch das EBIT 2023 gegenüber 2022 gesunken. Ich würde mir wünschen das IVU das EBIT durch operative Erträge steigert, nicht durch sonstige betriebliche Erträge wie die Auflösung von Rückstellungen. Aber hoffentlich klärt sich das auf und ich irre mich bei der Interpretation des Geschäftsberichts. Ich werde das die Tage mal mit der Investor Relations von IVU klären und würde mich freuen wenn sich das ganze auflöst.

"OCF vor Zinszahlungen an, dann spielt der Steuersatz keine Rolle mehr. "

Es war halt heute Mittag meine erste Interpretation, da ich deine Ursprungsaussage zum sinkenden operativen Cashflow als Teil eines generellen operativen Trends nicht wirklich nachvollziehen konnte. Aber klar, wenn man das auf den Ursprungspunkt 2021 beziehst, hast du völlig recht. Für mich sind zwei Jahre danach aber noch kein Trend.

Aber wie gesagt, wenn du mehr wissen willst, dann warte auf meine oder von anderen Analyse der nächsten Tage, oder/und schreib mal die IR bezüglich Rückstellungen und generell OCF Entwicklung an!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Zudem hab ich generell ein Problem damit, sich immer ein jahr rauszusuchen, in dem eine Kennzahl besonders gut aussah und vorn dortaus dann einen Abwärtstrend zu interpretieren. Das lässt sich dann auch schwer bestreiten, weil diese Kennzahlen nunmal schwarz auf weiß so gibt. Nur wie bei so vielen Unternehmen gab es 2022/23 Belastungen gegenüber 2021. Ist das deshalb ein übergeordneter Trend, der Sorgen für die kommenden Jahre machen muss? Das ist doch die entscheidende Frage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ich sage damit ja nicht, dass 2021 ein Ausnahmejahr war. Das war ja gar nicht mein Thema. Mir ging es eigentlich nur um die Interpretation der Rückstellungen. Da bin ich aber letztlich auf folgende Einschränkung gefunden. IVU gleicht die Rückstellungen über die Verbindlichkeiten aus und erstellt dadurch keinen Ertrag. Soweit ich das verstehe ist die Auflösung der Rückstellung damit kein Sondereinfluss hinsichtlich EBIT / Finanzergebnis. Damit bleibt nur der Cashflow etwas hinter seinem Peak zurück.

"Rückstellungen sind aufzulösen, wenn der Grund für ihre Bildung weggefallen ist. Das ist zum einen der Fall, wenn Grund und Höhe der Verpflichtung nicht mehr ungewiss sind. Der Unternehmer löst dann die Rückstellung auf und weist gleichzeitig eine Verbindlichkeit aus. Soweit Rückstellung und Verbindlichkeit im Ergebnis übereinstimmen, ergibt sich keine Gewinnauswirkung."

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, Eugleno, fws, guerla, halbgottt, Libuda, Jumer, rzwodzwo, WissensTrader