Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Erzählt doch mal...

War das der vom letzten Jahr, mit seinem Gegenantrag (Erwerb von Aktien der "Reederei Herbert Ekkenga"), oder gibts da noch mehr solch verwirrte Gestalten?

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Er kämpft meiner Meinung nach auch mit seinem optischen Erscheinung, vom sinnfreien Geschwafel ganz abgesehen. Kommt der jedes Jahr?

Wenn ich ein Bier gesehen hätte wäre ich aus dem Winken gar nicht mehr rausgekommen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

In den Folgejahren könnt ich mir auch den halben Cashflow vorstellen, je nachdem was man so für anorganisches Wachstum auszugeben gedenkt.

Oder sagen wir halber Überschuss ab dem Jahr 2012, dann könnte das auch auf 80-90 Cents pro Aktie schon in 3 Jahren hinauslaufen. Wer also seine Aktien jetzt kauft und 3 Jahre hält, könnte 1,5 € Dividende (25+40+85 Cents) einsacken. Nach Steuern immerhin noch 1,1 €, was einem zusätzlichen Nettogewinn von 11-12% entspricht. Hoffentlich zu dem ohnehin in den 3 Jahren stattlichen Kursgewinn.

Ich seh die Dividende aber eher wie ein Discountzertifikat. Man bekommt halt mit Sicht auf 3 Jahre die Aktie jetzt zum Preis von 8,8 €. Hab ja die Redner auf der HV (vor allem SdK) eh nicht verstanden, was die Dividende angeht, aber

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

mmmhhh ....

Okay, dann ab "aber" ...

irgendwann muss die Dividende halt zum Thema werden, egal was wir davon halten. Gibt halt genügend Aktionäre, die darauf viel wertlegen. Eigentlich hat man ja auch genug Kohle, um sowohl ne Dividende auszuschütten, als auch ein kleines ARP zu starten und dazu noch anorganisch zu wachsen, wobei die beiden letzten Punkte ja gekoppelt werden können, in dem man zurückgekaufte Aktien als Übernahmewährung einsetzt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Konnt ja niemand ahnen, dass du so mit Grünen um dich schmeißt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Die angekündigte Dividende hat für mich den Vorteil, dass meine beiden Kernbeteiligungen ab 2011 dann endlich einen ordentlichen Cashflow erzeugen, den man dann wieder schön investieren kann; bzw. der dazu dienen könnte etwaige Schulden abzubauen. Insofern hoffe ich 2011 auf mindestens 0,25 cent Dividende.

Ärgerlich ist nur, dass man die Dividende nicht mit Verlusten verrechnen kann...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

noch im Produktvertriebssystem von Fisher Scientific??

In deren Katalog taucht Analytik Jena zwar auf, aber die Produkte sind nicht verfügbar, komisch??

Die Zusammenarbeit mit Fisher Scientific wurde im Jahr 2008 bekannt gegeben.

30.03.2010 - Der französische Vertriebspartner Serlabo Technologies hat sein erstes Demolabor und Kundentrainingscenter in Paris eröffnet.

"Mit dem neuen Demolabor in der französischen Hauptstadt erreichen wir unsere Kunden in diesem wichtigen Markt schneller und direkter", sagte Dr. René Nowka, Regionalmanager Westeuropa (Geschäftsbereich Analytical Instrumentation) bei der Analytik Jena AG. "Mit unserem französischen Vertriebspartner Serlabo Technologies sind wir für die Zukunft gut aufgestellt, um unseren Vertrieb in ganz Frankreich weiter auszubauen und unsere Kunden bestmöglich zu betreuen."

In den ersten drei Monaten des Geschäftsjahres 2009/2010 erwirtschaftete der Analytik Jena-Konzern im europäischen Raum außerhalb Deutschlands mit 5,7 Mio. EUR einen Umsatzzuwachs von 19,1 %. Erst im November 2009 hatte die Analytik Jena mit der Université de Franche-Comté in Besançon einen namhaften Neukunden in Frankreich gewinnen können. Über Serlabo Technologies wurde an die Hochschule für den Einsatz in der biotechnologischen Forschung das 100. Spektralphotometer SPECORD® verkauft.

http://www.chemie.de/news/d/115583/

Das Unternehmen bringt einige neue Produkte auf den Markt, die für Wachstum sorgen. Und nach der Integration der akquirierten Cybio soll die Vertriebsoffensive richtig losgehen.

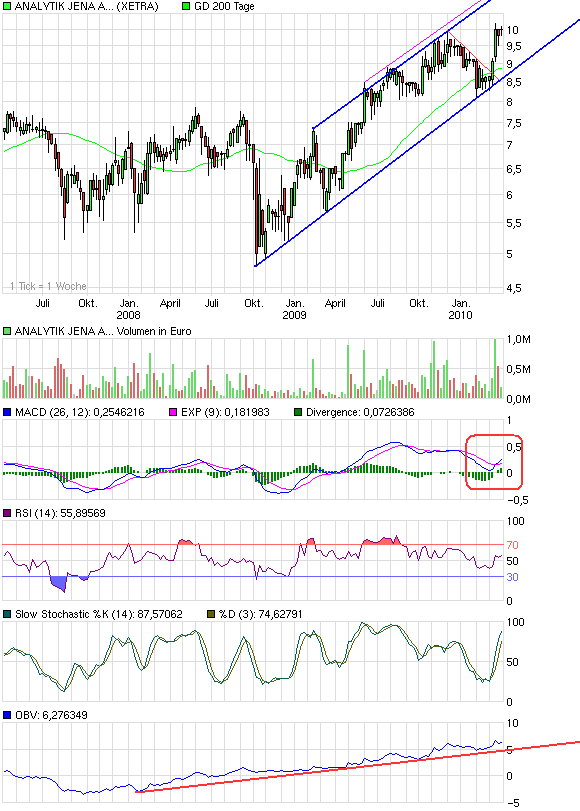

Chartanalyse: Ein MACD-Kaufsignal auf Wochenbasis deutet an, dass die Aktie erstmals seit 2002 in zweistelliges Kursgefilde ausbricht. Widerstand liegt um 12,00/12,50 Euro.

Risiko: Hoch

WKN: 521350

Kurs am 29.03.2010: 10,00 €

KGV 2011e: 9,1

Dividendenrendite 2010e: 1,5 %

Kursziel: 12,50 €

Stoppkurs: 7,90 €

Empfohlener Börsenplatz: Xetra, Frankfurt

Maximaler Kapitaleinsatz: 4%

http://www.boerse-online.de/exklusiv/aktien/...lytik-Jena/518259.html

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

12:32:55§ 10,00 1.810

12:32:55 9,985 1.600

12:32:55 9,965 500

12:32:55 9,94 600

12:32:55 9,90 490

11:42:42 9,899 157

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Habe Analytik Jena auch auf der Watchlist, da die Fundamentaldaten und die Story des Unternehmens bemerkenswert sind. Nun frage ich mich, ob ich auf einen evntuellen Kursrücksetzter warten soll oder doch schon zuschlagen soll. Soll aber eh kein kurzfristiger Zocj sein, möchte das papier schon ein wenig halten. Was meint Ihr, sind Kursrückgänge zu erwarten (aus technischer Sicht) oder kann man trotzdem noch zugreifen, obwohl die Aktie in letzter Zeit schon recht gelaufen ist?

@Katjuscha, im w:0 Board werden wir ja schon als Pusher bezeichnet, aber deine Margenprognose für das nächste GJ von 10,8 halte ich doch für ziemlich konservativ. Wenn Cybio im nächsten GJ wieder einigermaßen läuft und AJ Japan keine Verluste mehr generiert, dann steht doch margentechnisch so ziemlich alles auf grün. Bei dem von Dir unterstellten Wachstum muss es m.E. zum Margensprung auf 12 - 13% kommen; oder unterstellst Du konservativ, dass wieder eines der Problemfelder aus dem Ruder läuft?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich würd mich nicht wundern, wenn beispielsweise Verder zukauft. Der Mann sieht mir ziemlich clever aus, und irgendwer kauft ja hier fast schon nach charttechnischen Gesichtspunkten seit Monaten. Vielleicht ist es auch bm-t. Beide haben ja den Vorteil knapp über Meldegrenzen zu liegen und somit Platz bis zur nächsten Grenze zu haben. Die können doch die Aktie bewegen, wie es ihnen beliebt bei den geringen Umsätzen und der sonstigen Aktionärsstruktur.

Was die Marge angeht, wäre ich halt zufrieden, wenn erstmal ein Problembereich im nächsten Geschäftsjahr nachhaltig profitabel ist. Bei AJZ setze ich ohnehin jedes Jahr ein Nullergebnis an, und ob Cybio die erhoffte Wende schafft, wird von den neuen Produkten abhängen, die wir noch nicht kennen. Da ist also ein Fragezeichen dahinter. Am ehesten erwarte ich den Breakeven bei der Japantochter und eine leichte Margensteigerung bei Cybio. Ob die Marge dann 11% oder 12% beträgt, ist nicht allzu entscheidend. Hauptsache ist erstmal, dass der Bereich LifeScience wirklich so gut läuft wie es Berka für das nächste Geschäftsjahr erwartet. Für mich hörte sich das ja auf der HV sehr euphorisch an, was mich einerseits natürlich positiv stimmt aber natürlich auch Enttäuschungspotenzial in sich birgt. Als warten wirs mal ab! Nach 9,0% Ebit-Marge dieses Jahr wäre ich über die 10,8% nächstes Jahr schon ganz froh.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 87%)

chart_3years_analytikjenaagon.png (verkleinert auf 87%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Von daher halte ich in den nächsten 1 - 2 Jahren KGV´s von 20 für durchaus angebracht, wenn man Gewinnwachstum und Ertragsqualität gleich gewichtet. Problem bleibt natürlich die Dollarabhängigkeit. Seit AJA jedoch die kritische Größe im Bereich AI überschritten hat, kosten selbst Dollarkurse von über 1,5 nur noch 1-2 Prozentpunkte der Bruttomarge. Diese können aber anderswo relativ leicht wieder eingespart werden. Insofern muss man die Dollarabhängigkeit auch einmal ein wenig relativieren.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

So viel zum Thema größerer Stückzahlen im Orderbuch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader