Ökonomen streiten über Verteilungsfrage

Seite 322 von 7893 Neuester Beitrag: 07.03.25 15:10 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 198.314 |

| Neuester Beitrag: | 07.03.25 15:10 | von: sg-1 | Leser gesamt: | 37.845.385 |

| Forum: | Leser heute: | 15.795 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 320 | 321 | | 323 | 324 | ... 7893 > | ||||

Optionen

Natürlich konnte sich in Japan keine Vermögenspreisinflation bilden, da das Geld aus Japan abgezogen wurde, um in Hochzinsländern, wie USA, Europa investiert zu werden. Heutzutage sind wir mit einer globalen Niedrigzinspolitik konfrontiert. Das Geld kann nicht von A abgezogen werden, um in B investiert zu werden, um Abitragegewinne zu generieren. Die Niedrigzinspolitik strahlt demzufolge ihre inflationäre Wirkung in jedem Land aus, in welches es betrieben wird.

Es ist eigentlich relativ simpel ;)

Es ist eigentlich relativ simpel ;)

es gibt 'eigentlich' nur in der Phantasie des Betrachters, als eine höchst subjektive Angelegenheit. Ansonsten fokussiert der Markt auf diejenigen Indikationen, die sich aus egal welchen Gründen etabliert haben und nur die setzt er zueinander in Beziehung. Dass wir laut shadow stat eine 'eigentliche' Inflationsrate von gut 10 % haben oder der Dax gemessen am Kilopreis für Kartoffeln 'eigentlich' 25 % Nachholbedarf hat ist deshalb völlig irrrelevant. ..

Fill

Fill

Optionen

Wie gesagt, ich argumentiere anders und seh das nicht als Quarck.

Tatsache ist dass wir im Realmarkt kaum Inflation sehen, jedoch im Asset-Markt. Ob man Staatsanleihen als Sachwerte sehen mag ist Ansichtssache, für manchen ist das sicherer als Fort Knox.

Jedoch gibt es definitiv eine Angst vor Inflation im Markt, nämlich die vor der Assetinflation (die Angst ist, diese zu verpassen). Wer heute Aktien/Anleihen mit billigem Zentralbankgeld kauft kann sie morgen teuer verkaufen.

Meine Skepsis gegenüber dieser Entwicklung ist, dass der Kaiser keine Kleider anhat. Es ist logisch, dass eine Assetinflation langfristig keinen Bestand haben kann ohne konjunkturelle Unterstützung (woraus Realinfaltion resultiert und somit die Assetinfaltion im Nachhinein rechtfertigt). Meine Grundannahme ist, dass wir zur Zeit keine Konjunkturlage und -aussicht haben, die steigende Assetpreise rechtfertigt.

Letztlich kann man nur das Hirn ausschalten und mitmachen oder eben die Glotze ausschalten und den Sturm (aus Bärensicht) vorüberziehen lassen. Höhere Assetpreise bedeuten auch billigere Shorts wenn es mal soweit ist.

Tatsache ist dass wir im Realmarkt kaum Inflation sehen, jedoch im Asset-Markt. Ob man Staatsanleihen als Sachwerte sehen mag ist Ansichtssache, für manchen ist das sicherer als Fort Knox.

Jedoch gibt es definitiv eine Angst vor Inflation im Markt, nämlich die vor der Assetinflation (die Angst ist, diese zu verpassen). Wer heute Aktien/Anleihen mit billigem Zentralbankgeld kauft kann sie morgen teuer verkaufen.

Meine Skepsis gegenüber dieser Entwicklung ist, dass der Kaiser keine Kleider anhat. Es ist logisch, dass eine Assetinflation langfristig keinen Bestand haben kann ohne konjunkturelle Unterstützung (woraus Realinfaltion resultiert und somit die Assetinfaltion im Nachhinein rechtfertigt). Meine Grundannahme ist, dass wir zur Zeit keine Konjunkturlage und -aussicht haben, die steigende Assetpreise rechtfertigt.

Letztlich kann man nur das Hirn ausschalten und mitmachen oder eben die Glotze ausschalten und den Sturm (aus Bärensicht) vorüberziehen lassen. Höhere Assetpreise bedeuten auch billigere Shorts wenn es mal soweit ist.

mal abgesehen davon, dass der Bullmarkt in den Aktien mit demjenigen in den Bonds (wie immer) korreliert, also von einer erpressten Umschichtung von Bonds zu Aktien keine Rede sein kann, würde ich von Dir gerne mal eine Erklärung für den Dax hören. Denn wenn QE zu 'forced buying' von Aktien führt, sollte diese Hausse um den Dax logischerweise einen grossen Bogen machen wie um andere europäische Börsen auch. Denn die ECB macht (bislang) kein QE:

Optionen

Angehängte Grafik:

bilanzsummen_ezb_fed.gif

bilanzsummen_ezb_fed.gif

Wichtig ist hier der Psychofaktor. Die Käufe der Amis im Dax werden sich in Grenzen halten. Aber wenn der Dow täglich steigt lechzen die Daytrader auch nach Kursgewinnen. So geht das Spiel, die Kurse für den Dax werden in NY diktiert, zumindest qualitativ.

Umgekehrt ist daraus zu schließen, dass es den Dax wie immer heftiger schütteln wird, sobald die das Liedchen in NY anders herum gespielt wird. Ich glaube kaum, dass die Europäer ihre Kurse stützen können ohne EZB-QE. Und den Amis ist die Jacke (Dow) immer näher als die Hose (Dax).

Umgekehrt ist daraus zu schließen, dass es den Dax wie immer heftiger schütteln wird, sobald die das Liedchen in NY anders herum gespielt wird. Ich glaube kaum, dass die Europäer ihre Kurse stützen können ohne EZB-QE. Und den Amis ist die Jacke (Dow) immer näher als die Hose (Dax).

Aktien und Anleihen verliefen in der Vergangenheit asymmetrisch. In Zeiten der Vermögenspreisinflation steigen jedoch alle Assetklassen parallel. Es erfolgt keine Rotation.

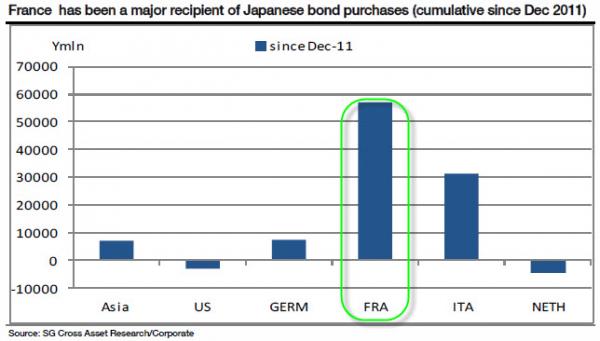

Ich habe doch in meinem vorletzten Beitrag geschrieben, dass Käufer aus den MBS und Treasury Märkten künstlich verdrängt werden. Da der europäische Markt frei zugänglich ist, findet hier eine starke Kapitalallokation seitens der Amerikaner statt. Ebenso hat die EZB den Geschäftsbanken via LTRO genügend Kapital freigestellt, mit denen die Geschäftsbanken "arbeiten" können. Außerdem hat die EZB den Leitzinssatz auf ein historisches Niveau gesenkt. Daher können sich die Geschäftsbanken bei der EZB für 0,5 % Fremdkapital borgen, um das Geld in die Aktienmärkte zu investieren, die eine höhere durchschnittliche Rendite als 0,5 % erwirtschaften. Beachtenswert ist auch das Engagement der Japaner. Diese drängen nun auch vermehrt auf die europäischen Kapitalmärkte (siehe Anhang).

Ich möchte hiermit, sofern es für dich "OK" ist, den kleinen Disput beenden.

Ich habe doch in meinem vorletzten Beitrag geschrieben, dass Käufer aus den MBS und Treasury Märkten künstlich verdrängt werden. Da der europäische Markt frei zugänglich ist, findet hier eine starke Kapitalallokation seitens der Amerikaner statt. Ebenso hat die EZB den Geschäftsbanken via LTRO genügend Kapital freigestellt, mit denen die Geschäftsbanken "arbeiten" können. Außerdem hat die EZB den Leitzinssatz auf ein historisches Niveau gesenkt. Daher können sich die Geschäftsbanken bei der EZB für 0,5 % Fremdkapital borgen, um das Geld in die Aktienmärkte zu investieren, die eine höhere durchschnittliche Rendite als 0,5 % erwirtschaften. Beachtenswert ist auch das Engagement der Japaner. Diese drängen nun auch vermehrt auf die europäischen Kapitalmärkte (siehe Anhang).

Ich möchte hiermit, sofern es für dich "OK" ist, den kleinen Disput beenden.

Angehängte Grafik:

japan.jpg (verkleinert auf 85%)

japan.jpg (verkleinert auf 85%)

ist das Video rechts oben bei youtube:

"Dirk Müller: "Finale Phase hat begonnen: Wir kollabieren!"

Datum übrigens Juni 2011

;-)

"Dirk Müller: "Finale Phase hat begonnen: Wir kollabieren!"

Datum übrigens Juni 2011

;-)

stehen die neuen Industrie-, Schwellen- und Ölländer mit höheren Wachstumsraten und Zinsen und relativ steigenden Währungen gegenüber. Deren Handelsüberschüsse bedeuten hier Niedrigzinsen auf Einlagen und Inflation auf Assetkäufe, deren höheres Wachstum erzeugt Teilnahme daran per CarryTrade, Outsourcing, Investmentbanking auf Basis von Billigkredit im Westen. Also ein spezifischer Asset-Austausch in der großen Asset-Generierung und Konkurrenz der Globalisierung. Die Währungen der westlichen LB-Defizitler wie den USA samt Löhnen und Auslandsnachfrage werden durch die Notenbank-Deflationsbekämpfung so lange real sinken, die Wettbewerbsfähigkeit ihrer produktiven Sektoren wird durch relative Lohnsenkung so lange steigen, die LB-Überschussländer werden so lange gekauft und müssen gegenkaufen (das hatte Japan kurze Zeit unzureichend gemacht), bis die LB-Defizite abgebaut sind, sich stabilisieren oder drehen. Die Vorstellung, man könne in der Geldpolitik irgendwo nach Regeln verfahren, die von den anderen unabhängig wären, ist absurd, auch für die USA. Jedes konvertierbare Geld (und sogar der Yuan) ist heute Weltgeld, der Geldpolitik und Wirtschaft anderer bzw. immer der gesamten Restwelt ausgesetzt.

leses ich nur "es geht weiter so". Für mich ein weitere kontraindikatorische Indikation, wenn ein langjähriger Bär sich dem Faktischen, sprich dem GE-Asset-Gepumpe, beugt und Long geht...

Wetterfest begründbare Standpunkte entwickeln sich im kontroversen Diskurs und nicht autistisch vor dem Wandspiegel. Ich bin also sehr an bullischer Argumentation auf hinreichendem Argumentationsniveau interessiert. Zudem verrate ich Dir kein Geheimnis, dass Dein Coming Out als Ultra-Bulle eine Triggerfunktion auf meinem Weg zum Bären ausübte...

Ich brauch Dich ! Fill

Ich brauch Dich ! Fill

Optionen

Jungs, ich bin allerdings schon etwas länger bullish unterwegs ;)

Gegenpol, BT, 28.09.2012

1. Wir werden nur eine kurzfristige (max. 6850) Konsolidierung sehen

2. Die US-Administration wird ihre Steuererhöhungen und Ausgabenkürzungen drastisch zusammenstreichen

3. Obama wird wiedergewählt

4. Neue ATH bei den westlichen Leitindizes

Das ist mein persönlicher favourisierter Fahrplan :0 ;)

http://www.ariva.de/forum/...ren-Thread-283343?page=4009#jump14252140

Gegenpol, BT, 28.09.2012

1. Wir werden nur eine kurzfristige (max. 6850) Konsolidierung sehen

2. Die US-Administration wird ihre Steuererhöhungen und Ausgabenkürzungen drastisch zusammenstreichen

3. Obama wird wiedergewählt

4. Neue ATH bei den westlichen Leitindizes

Das ist mein persönlicher favourisierter Fahrplan :0 ;)

http://www.ariva.de/forum/...ren-Thread-283343?page=4009#jump14252140

Die EZB wird die Bilanzen der Banken bereinigen, in dem sie die Schrottpapiere (NPL) aufkauft. Diese Methode ist effektiver als der Aufkauf von Staatsanleihen. Schließlich werden die Schrottpapiere bei der potentiellen Insolvenz eines Kreditinstituts auf die Staaten übertragen. Demzufolge agiert die EZB hier äußerst effektiv bei der Monetisierung der indirekten Staatsschulden.

Außerdem werden die Geschäftsbanken dadurch animiert eine expansive Kreditvergabepolitik zu praktizieren. Allerdings ist fraglich, ob Darlehen überhaupt nachgefragt werden. Schließlich sind die Bürger der Peripherie - Staaten hoffnungslos aufgrund vergangener Immobilienblasen überschuldet. Des Weiteren verstärkt die mangelnde Wettbewerbsfähigkeit der Peripherie Volkswirtschaften das Problem. Die Lohnstückkosten sind im Verhältnis zu Deutschland exorbitant hoch. Die Produktivität der Peripherie Arbeiter wird vermutlich nicht signifikant erhöht werden können, daher müssen die Löhne gesenkt werden, um die Lohnstückkosten zu reduzieren. Allerdings würde das wiederum die Anzahl der NPL erhöhen, da weniger Geld für die Tilgung der Kredite zur Verfügung stehen würde, ein Teufelskreis.

Daher sind signifikante positive Impulse dieser Aufkaufprogramme nicht zu erwarten. Es wird jedoch zu einer schrittweisen Gesundung der kranken Volkswirtschaften beitragen.

Außerdem werden die Geschäftsbanken dadurch animiert eine expansive Kreditvergabepolitik zu praktizieren. Allerdings ist fraglich, ob Darlehen überhaupt nachgefragt werden. Schließlich sind die Bürger der Peripherie - Staaten hoffnungslos aufgrund vergangener Immobilienblasen überschuldet. Des Weiteren verstärkt die mangelnde Wettbewerbsfähigkeit der Peripherie Volkswirtschaften das Problem. Die Lohnstückkosten sind im Verhältnis zu Deutschland exorbitant hoch. Die Produktivität der Peripherie Arbeiter wird vermutlich nicht signifikant erhöht werden können, daher müssen die Löhne gesenkt werden, um die Lohnstückkosten zu reduzieren. Allerdings würde das wiederum die Anzahl der NPL erhöhen, da weniger Geld für die Tilgung der Kredite zur Verfügung stehen würde, ein Teufelskreis.

Daher sind signifikante positive Impulse dieser Aufkaufprogramme nicht zu erwarten. Es wird jedoch zu einer schrittweisen Gesundung der kranken Volkswirtschaften beitragen.

fallenden NDSI und steigenden P/C in Richtung bullischer Extrembereich warten. Bestenfalls zeigt sich eine negative Divergenz in den Stocks above.

Die EZB wird in absehbarer Zeit den Leitzinssatz auf 0 % - 0,25 % senken und ein Aufkaufprogramm initiieren. Darunter wird naturgemäß der Außenwert des Euros leiden. Aus diesem Grund muss die BOJ ihre Aktivitäten im Euroraum forcieren, um den Außenwert des Yen im Verhaltnis zum Euro zu mindern. Das Aufkaufprogramm der EZB und die vermehrten Ativitäten der Japaner im Euroraum werden prozyklisch auf die europäischen Anleihe- und Aktienmärkte wirken.

Aufgrund der nicht existenten Kreditnachfrage der privaten Haushalte werden die Geschäftsbanken das Zentralbankgeld, welches durch das Aufkaufprogramm der EZB frei wird, in die Anleihe- und Aktienmärkte investieren.

Zufrieden Fill?

Aufgrund der nicht existenten Kreditnachfrage der privaten Haushalte werden die Geschäftsbanken das Zentralbankgeld, welches durch das Aufkaufprogramm der EZB frei wird, in die Anleihe- und Aktienmärkte investieren.

Zufrieden Fill?

http://de.wikipedia.org/wiki/Argentinien-Krise

http://www.t-online.de/wirtschaft/boerse/anleihen/...rsverlusten.html

Ich kann mich noch gut erinnern, als es hier einige Leute im Board gab/gibt, welche Argentinien als erfolgreiches Beispiel eines radikalen Sparkurses nannten.

Leider ist der Erfolg wohl nur von kurzer Dauer und es zeigt letztendlich, dass Sparen die Probleme nicht dauerhaft lösen kann.

Das System funktioniert nunmal nur gut, wenn viele neue Schulden gemacht werden oder alle paar Jahrzehnte eine radikale Umverteilung von oben nach unten stattfindet.

Sparen an sich ist zwar per se nicht falsch, jedoch nur dann, wenn vor allem oben gespart wird, denn sobald man unten und in der Mitte spart, spart man sich die Konsumenten von morgen weg und macht sich abhängiger denn je vom Export, so letztendlich ja auch in Argentinien.

Der Nachteil bei einer stärkeren Exportorientierung wiederum ist, dass man abhängiger von Preisschwankungen und Konjunkturzyklen wird.

Ebenso nicht viel besser sieht es auch in Brasilien nicht aus, auch hier droht Ungemach und evt. eine Pleite wie in Argentinien.

Auch Brasilien wurde noch vor Jahren hochgelobt mit seinem hohen Wachstum. Doch auch hier war der Export entscheidend und die Binnenwirtschaft zu schwach.

http://www.t-online.de/wirtschaft/boerse/anleihen/...rsverlusten.html

Ich kann mich noch gut erinnern, als es hier einige Leute im Board gab/gibt, welche Argentinien als erfolgreiches Beispiel eines radikalen Sparkurses nannten.

Leider ist der Erfolg wohl nur von kurzer Dauer und es zeigt letztendlich, dass Sparen die Probleme nicht dauerhaft lösen kann.

Das System funktioniert nunmal nur gut, wenn viele neue Schulden gemacht werden oder alle paar Jahrzehnte eine radikale Umverteilung von oben nach unten stattfindet.

Sparen an sich ist zwar per se nicht falsch, jedoch nur dann, wenn vor allem oben gespart wird, denn sobald man unten und in der Mitte spart, spart man sich die Konsumenten von morgen weg und macht sich abhängiger denn je vom Export, so letztendlich ja auch in Argentinien.

Der Nachteil bei einer stärkeren Exportorientierung wiederum ist, dass man abhängiger von Preisschwankungen und Konjunkturzyklen wird.

Ebenso nicht viel besser sieht es auch in Brasilien nicht aus, auch hier droht Ungemach und evt. eine Pleite wie in Argentinien.

Auch Brasilien wurde noch vor Jahren hochgelobt mit seinem hohen Wachstum. Doch auch hier war der Export entscheidend und die Binnenwirtschaft zu schwach.

Optionen

wäre nicht - bitte Text auch lesen! - eine Wirtschaftskrise sondern die Blockade der Ausgabe neuer Anleihen durch Hedgefonds solange die alten noch nicht bezahlt sind. Kurz gesagt: ARG hat eine Kontopfändung am Laufen, das würde auch Lieschen Müller ziemlich behindern.

Ähnliches wird in Zukunft auch GR blühen, so meine Hoffnung. Staaten dürfen sich nicht durch Enteignung ihrer Gläubiger aus der Verantwortung stehen. Auf jeden Fall ist ARG ein abschreckendes Beispiel für andere Staaten, die mit Enteignung liebäugeln, die ja auch so einfach ist wenn man alle Probleme auf einen Schlag loswerden möchte.

Ähnliches wird in Zukunft auch GR blühen, so meine Hoffnung. Staaten dürfen sich nicht durch Enteignung ihrer Gläubiger aus der Verantwortung stehen. Auf jeden Fall ist ARG ein abschreckendes Beispiel für andere Staaten, die mit Enteignung liebäugeln, die ja auch so einfach ist wenn man alle Probleme auf einen Schlag loswerden möchte.

Seitdem die US-Notenbank Federal Reserve im September zum dritten Mal am Anleihemarkt auf Einkaufstour ging, ist der Aktienindex Dow Jones Industrial Average um 14 Prozent gestiegen.

Der Stoxx Europe 600 hat um 22 Prozent zulegt, seit der Chef der Europäischen Zentralbank im Juli versprach, alles Erforderliche zu tun, um den Euro zu erhalten.

Seit die Bank von Japan im April ihr Anleihekaufprogramm verkündet hat, ist der Nikkei-Index ebenfalls um 22 Prozent gestiegen. Und seit in Japan die Regierung gewählt wurde, die im Wahlkampf versprochen hatte, einen aggressiven Zentralbanker einzusetzen, ist es im wichtigsten japanischen Index sogar um 50 Prozent nach oben gegangen.

Doch kaum einer zweifelt daran, dass Aktien, Anleihen, Immobilien und andere Werte kräftig steigen, wenn Zentralbanken die Gelddrucker anwerfen. So war es auch gewollt:.....http://www.wallstreetjournal.de/article/...904578489150644147318.html

Der Stoxx Europe 600 hat um 22 Prozent zulegt, seit der Chef der Europäischen Zentralbank im Juli versprach, alles Erforderliche zu tun, um den Euro zu erhalten.

Seit die Bank von Japan im April ihr Anleihekaufprogramm verkündet hat, ist der Nikkei-Index ebenfalls um 22 Prozent gestiegen. Und seit in Japan die Regierung gewählt wurde, die im Wahlkampf versprochen hatte, einen aggressiven Zentralbanker einzusetzen, ist es im wichtigsten japanischen Index sogar um 50 Prozent nach oben gegangen.

Doch kaum einer zweifelt daran, dass Aktien, Anleihen, Immobilien und andere Werte kräftig steigen, wenn Zentralbanken die Gelddrucker anwerfen. So war es auch gewollt:.....http://www.wallstreetjournal.de/article/...904578489150644147318.html