Global Fashion Group AG - Thread!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Für mich ist daher das größte Risiko eher politischer Natur, wobei ich das derzeit nur für Brasilien problematisch sehe. Und meistens sind das eh nur temporäre Geschichten, solange man nicht in Venezuela wohnt oder investiert hat.

Alles in allem sind die Risiken bei so einen Niedrigstbewertung zu vernachlässigen. Spätestens wenn GFG beim operativen Cashflow die Gewinnzone nachhaltig erreicht (auf Quartalsbasis hat man es ja bereits und dürfte auch in Q2 positiv sein), sind EV/Umsatz Bewertungen unter 0,5 nicht mehr haltbar. Deshalb gehe ich auch nach den Halbjahreszahlen bis zum Jahresende von der nächste deutlichen Aufwärtsbewegung bis mindestens 4,5 € aus. Die Konsolidierung der letzten 3-4 Tage war aber durchaus mal gesund.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Luxembourg, 9 July 2020 - Global Fashion Group S.A. ("GFG"), the leading online fashion and lifestyle destination in growth markets, reports that it expects Q2 to be its second Adjusted EBITDA-profitable and first cash flow-positive quarter as a result of strong customer demand recovery since the end of April, and the Company's strategic response to the COVID-19 pandemic. This performance is expected to be significantly above current market expectations, which for Adjusted EBITDA margin ranges from (2.0)% to 0.7%.

Preliminary results indicate the following expected outcomes for GFG's performance in Q2:

Net Merchandise Value ("NMV") growth on a constant currency basis of above 20% for the quarter despite the negative COVID-19 impact in April, driven by more than two million new customers.

Adjusted EBITDA profitability (low single digit margin), enabled by strong gross margin and significantly better marketing efficiency.

Improved Marketplace share of more than 30% (Q2 19: 19%) and around 90% Marketplace NMV growth as a result of category mix shift and increased Marketplace SKU share.

Profitability, alongside disciplined working capital management and capital expenditure, resulted in strong cash generation and a pro-forma cash balance1 at 30 June of around €260m, up €50m from 31 March.

https://www.dgap.de/dgap/News/adhoc/...h-generation-q/?newsID=1366919

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Dachs30" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Luxemburg, 9. Juli 2020 - Die Global Fashion Group SA ("GFG"), die führende Online-Mode- und Lifestyle-Destination in Wachstumsmärkten, erwartet für das zweite Quartal das zweite bereinigte EBITDA-profitable und erste Cashflow-positive Quartal der starken Erholung der Kundennachfrage seit Ende April und der strategischen Reaktion des Unternehmens auf die COVID-19-Pandemie. Diese Leistung wird voraussichtlich deutlich über den aktuellen Markterwartungen liegen, die für die bereinigte EBITDA-Marge zwischen (2,0)% und 0,7% liegen.

Vorläufige Ergebnisse zeigen die folgenden erwarteten Ergebnisse für die Leistung von GFG im zweiten Quartal:

Das Wachstum des Nettowarenwerts ("NMV") bei konstanten Wechselkursen von über 20% für das Quartal trotz der negativen Auswirkungen von COVID-19 im April, die von mehr als zwei Millionen Neukunden getragen wurden.

Bereinigte EBITDA-Rentabilität (niedrige einstellige Marge), ermöglicht durch starke Bruttomarge und deutlich bessere Marketingeffizienz.

Verbesserter Marktanteilsanteil von mehr als 30% (Q2 19: 19%) und rund 90% Marktplatz-NMV-Wachstum infolge der Verschiebung des Kategoriemixes und des gestiegenen Marktplatz-SKU-Anteils.

Die Rentabilität führte neben einem disziplinierten Working Capital Management und Investitionen zu einer starken Cash-Generierung und einem Pro-forma-Cash-Saldo1 zum 30. Juni von rund 260 Mio. €, was einem Anstieg von 50 Mio. € gegenüber dem 31. März entspricht.

GFG verzeichnete ab Ende April eine starke Umsatzerholung. Order Intake2 stieg seit Anfang Mai um über 30% gegenüber dem Vorjahreszeitraum. Dies war auf starke Leistungen in GUS und LATAM zurückzuführen, während APAC aufgrund des schwachen Handels in Australien ein moderateres Wachstum verzeichnete.

Die GFG wird ihre Ergebnisse für das zweite Quartal und das erste Halbjahr am 20. August veröffentlichen.

Alle in dieser Pressemitteilung angegebenen Zahlen sind ungeprüft und basieren auf ersten vorläufigen Angaben (einschließlich einer Reihe von Schätzungen). Die endgültigen Zahlen können von den in dieser Version angegebenen Zahlen abweichen.

_____

1 Beinhaltet ein eingeschränktes Bargeld in Höhe von 20 Mio. EUR für die derzeitige RCF-Fazilität und ca. 10,5 Mio. EUR für lokale Betriebsmittelfazilitäten (Q1 20: 20 Mio. EUR bzw. 7,9 Mio. EUR).

2 Auftragseingang ist die Kennzahl, mit der GFG den Umsatz innerhalb von Quartalsperioden definiert und den Kundenauftragswert einschließlich Mehrwertsteuer und Umsatzsteuer sowie abzüglich der Rückstellungen und Ablehnungen zum Zeitpunkt der Kundenbestellung misst.

Person, die die Benachrichtigung vornimmt: Andin Fonyonga, Gruppenleiter für Recht und Compliance.

WEITERE INFORMATIONEN

KPI- und Finanzdefinitionen, einschließlich der alternativen Leistungskennzahl Adjusted EBITDA, sind im Geschäftsbericht für das Geschäftsjahr 2019 verfügbar, der auf der Website des Unternehmens hier verfügbar ist.

Für Anfragen wenden Sie sich bitte an:

Presse / Kommunikation

Jovana Lakcevic, Leiterin PR & Kommunikation

press@global-fashion-group.com

Anlegerbeziehungen

Adam Kay, Investor Relations Director

investoren@global-fashion-group.com

Zukunftsgerichtete Informationen

Diese Ankündigung enthält zukunftsgerichtete Aussagen. Zukunftsgerichtete Aussagen sollten nicht als Versprechen zukünftiger Ergebnisse und Entwicklungen ausgelegt werden und beinhalten bekannte und unbekannte Risiken und Ungewissheiten. Verschiedene Faktoren können dazu führen, dass die tatsächlichen zukünftigen Ergebnisse, Leistungen oder Ereignisse wesentlich von den in dieser Ankündigung beschriebenen abweichen. Weder das Unternehmen noch eine andere Person übernehmen eine Verantwortung für die Richtigkeit der in dieser Ankündigung geäußerten Meinungen oder der zugrunde liegenden Annahmen.

Über die Global Fashion Group

Die Global Fashion Group ist das führende Einzelhandelsziel für Mode und Lifestyle im asiatisch-pazifischen Raum, in Lateinamerika und in den GUS-Staaten. Über vier etablierte E-Commerce-Plattformen verbinden wir über 10.000 globale, lokale und Eigenmarken mit einem Markt von mehr als einer Milliarde Verbrauchern: THE ICONIC, ZALORA, dafiti und lamoda. Durch ein inspirierendes und nahtloses Kundenerlebnis, das durch unser eigenes Technologie-Ökosystem und unsere betriebliche Infrastruktur ermöglicht wird, möchten wir die Nummer 1 unter den Mode- und Lifestyle-Zielen in unseren Märkten sein. Mit 17 Büros und 10 Fulfillment-Zentren auf vier Kontinenten beschäftigt GFG stolz ein dynamisches und vielfältiges Team mit tiefem lokalen Wissen und Know-how. Im Jahr 2019 lieferte GFG über 34,6 Millionen Bestellungen an 13,1 Millionen aktive Kunden. (ISIN: LU2010095458.)

Weitere Informationen finden Sie unter: www.global-fashion-group.com

Optionen

| Boardmail an "All-in-Schein" |

Wertpapier: Global Fashion Group SA |

260 Millionen Cash aktuelle Ende Juni bei einer MK von 550 Millionen Euro.... Na da ist der Börsenwert lächerlich und bietet einiges an Spielraum in Zukunft.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Wenn man bedenkt dass der Umsatz wohl eher im Rahmen unserer Erwartungen ausfällt, sind die Aussagen zum Gewinn und Cashflow nicht hoch genug einzuschätzen.

Und die Konsensschätzungen der Analysten (siehe marketscreener) gehören nun endgültig in die Tonne. Da dürfte es starke Aufstufungen geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "biergott" |

Wertpapier: Global Fashion Group SA |

Vielleicht spricht man in ein paar Jahren davon das man sich die Perle damals zu Kursen unter 3 oder gar 1 Euro hätte sichern müssen ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Spitzenplätze waren in den vergangenen Wochen übrigens von Tesla und Wirecard belegt ;-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

5 Mio. Einwohner in Melbourne sitzen nun 6. Wochen im Lock Down und heute gab es dort auch gleich mal Hamsterkäufe,

gut möglich also dass wir in Melbourne nun das sehen was wir in anderen Ländern schon ab Mai gesehen haben,

auch Brasilien steckt leider noch mitten im Höhepunkt der Pandemie,

und ja, wie ich heute schon spekuliert hatte erwarteten solch eine positive Meldung manche kurzfristige Spekulanten wohl schon am 2-3 Juli, (home24, Zalando usw. hatten ja direkt Anfang Juli was vermeldet)

gut möglich dass der Kurs schon bei 4 Euro stehen würde wenn die heutige Meldung schon vor einer Woche gekommen wäre,

mittelfristig aber völlig egal,

einige hier die GFG schon länger verflogen hatten die Tage ja nochmals unter 3 Euro augestockt,

was wir auch nicht vergessen sollten,

der April war bei GFG sogar noch negativ belastet,

die 2 Mio. Neukunden und das starke Wachstum wurde wohl alleine im Mai und Juni erreicht,

2 Mio. Neukunden im Q2 an sich ist natürlich auch mal ein Hammer, für ein Unternehmen das exklusiv Cash mit 300 Mio. bewertet wird,

ich hatte schon einige Internet Unternehmen hin zur Profitabilität begleitet,

und alle hatten sich am Ende auch vervielfacht als es soweit war mit dem break even,

aber die hatten alle eine sehr dünne Kapitaldecke, lebten von der Hand in den Mund und brauchten oft noch etwas Fremdkapital für die letzten Meter,

bei GFG könnte es am ende so sein dass man in Cash schwimmt und bereits auf den break even Punkt zurast,

und beim break Even dann auch schon 250-300 Mio. Cash hat, wie aktuell ja auch schon,

die heutige Meldung erscheint noch gar nicht auf Finanznachrichten oder ähnlichen Portalen............

Lockdown als solches wird erstmal das Kundenwachstum stark steigern. Das haben wir in Q2 ja gesehen, wo es um 40-50% gestiegen ist, während aber der Umsatz nur 20% gestiegen ist.

Das heißt, im Lockdown suchen die Leute erstmal nach Möglichkeiten, aber bestellen noch nicht zwingend umfangreich. Teilweise gibts auch Rabatte, weil GFG sicherlich versucht, diese Phase für Kundenaquise zu nutzen. Find ich absolut nachvollziehbar. Das ist das Umsatzwachstum der Zukunft.

Aber ich wäre grundsätzlich vorsichtig, was hohe Umsatzerwartungen wegen Lockdowns betrifft.

Ähnliches betrifft Cashflow-Erwartungen. Man muss bedenken, dass Q2 vor allem durch gutes working capital management (Lagerabbau) beeinflusst war. Ich erwarte daher in Q3 wieder negativen Cashflow, aber dennoch zeigt dieses Q2 was grundsätzlich bei GFG in Zukunft möglich ist. Bisher hatte ich immer erst ab Q4/21 mit nachhaltig positiven FreeCashflows gerechnet. Vielleicht sehen wird das jetzt schon ab Q2/21. In Q3/20 und Q1/21 dürfte es aber noch starke Abflüsse geben. Dennoch rechne ich jetzt mal mit 200 Mio Nettocash in 2021, also EV von 390 Mio fürs kommende Jahr bei 1,9-2,0 Mrd € Umsatz (Multiple von 0,20 bei Kurs von 3,0 €).

Ab 2022 sollte man dann auch auf Jahresbasis nachhaltig bei Überschuss und FCF profitabel sein. Und spätestens dann sollte man auch KUVs von 1 zahlen. Liefe dann bei 18-19% Umsatzwachstum p.a. auf einen Aktienkurs von 11,5 € in 18 Monaten hinaus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

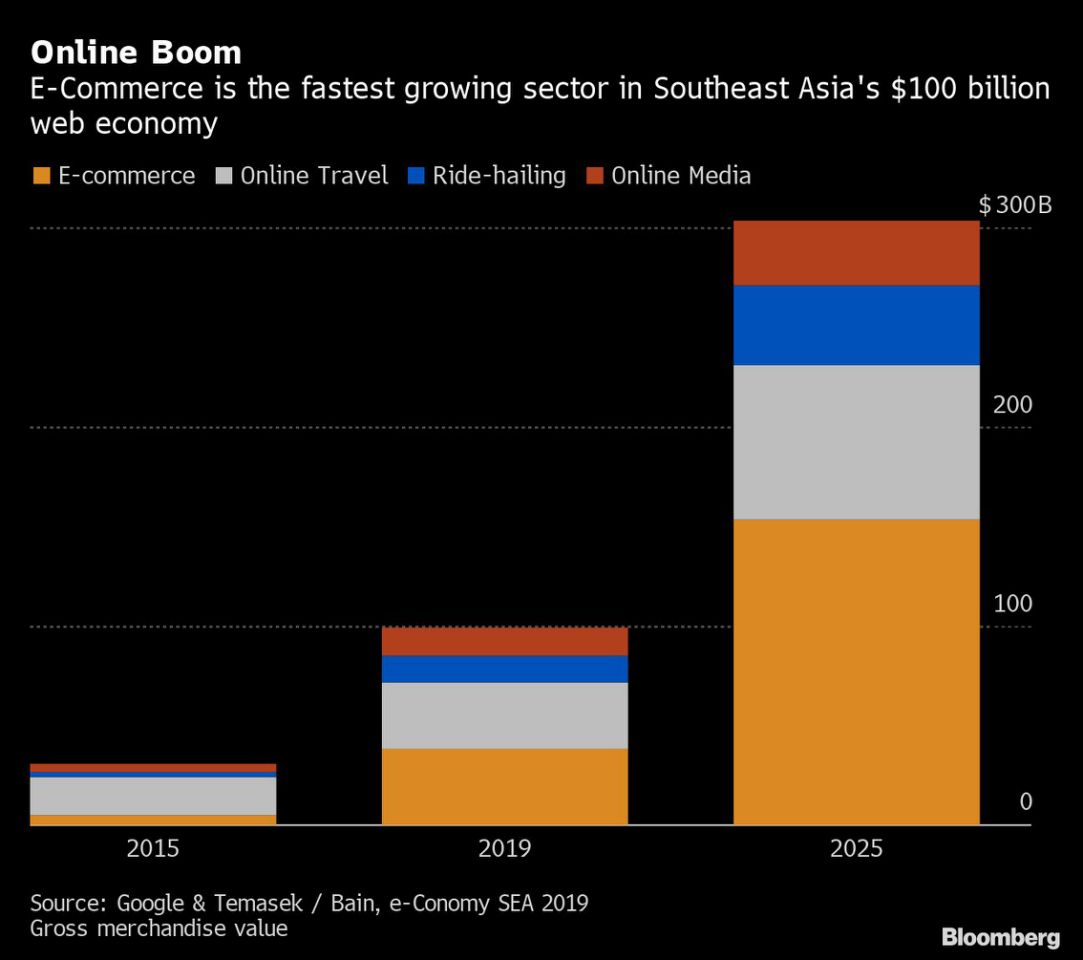

https://finance.yahoo.com/news/...aising-sharply-lower-093112262.html

Angehängte Grafik:

bb4.jpg (verkleinert auf 47%)

bb4.jpg (verkleinert auf 47%)

Besten Dank an Scan, Kat & co

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve