QSC

Optionen

| Boardmail an "SAKU" |

Wertpapier: q.beyond AG |

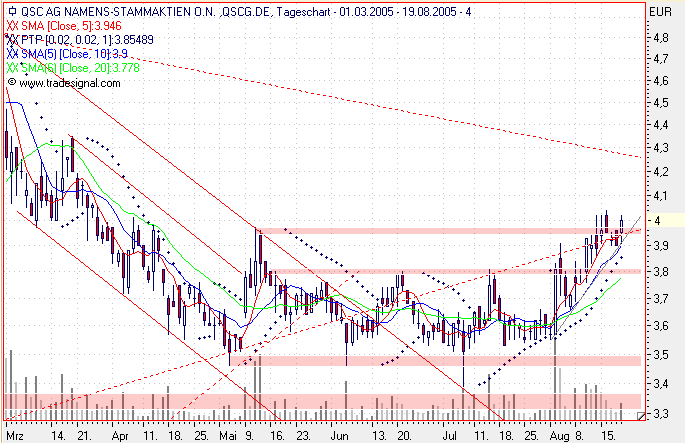

Angehängte Grafik:

qsc1908_d.PNG (verkleinert auf 74%)

qsc1908_d.PNG (verkleinert auf 74%)

Dann wird sie sich auch bestätigen...!

Gruß

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: q.beyond AG |

QSC "outperform"

WestLB

Die Analysten der WestLB stufen die Aktie von QSC (ISIN DE0005137004/ WKN 513700) unverändert mit "outperform" ein und bestätigen das Kursziel von 4,50 EUR.

QSC werde seine Quartalszahlen wahrscheinlich am 30. August vorlegen. Da bereits vorläufige Zahlen bekannt seien, sei es unwahrscheinlich, dass die endgültigen Ergebnisse einen wesentlichen Einfluss auf die Aktie haben würden.

Auf Grund der prominenten Kundengewinne in den letzten Quartalen dürfte das große Segment der Geschäftskunden das stärkste Umsatzwachstum verzeichnet haben. Dieser Trend dürfte sich in den kommenden Quartalen weiter fortsetzen.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrem Votum "outperform" für die Aktie von QSC.

Optionen

| Boardmail an "SAKU" |

Wertpapier: q.beyond AG |

Kursziel 4.40 nun möglich?

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: q.beyond AG |

News-Überblick

Hier finden Sie alle aktuellen Nachrichten zu verschiedenen Themen zeitlich sortiert.

News - 30.08.05 20:31

Das Kapital: QSC ist jetzt durchaus einen Blick wert

Seit den 2004er Zahlen tut sich QSC schwer, das Vertrauen wieder aufzubauen.Denn da räumte Deutschlands größter alternativer Breitbandnetzbetreiber ein, dass mit dem antizipierten Margenschwung auf Grund des Preiskampfs und neuer Investitionen frühestens 2007 zu rechnen ist.

Die endgültigen Q2-Ergebnisse bestätigten allerdings, dass die Firma zu robustem Wachstum fähig ist, zumal über alle Kundensegmente hinweg. Und ein Umsatzplus von 14 Prozent zum Vorquartal (der Zukauf von Celox brachte nochmals drei Punkte) weckt durchaus Begehrlichkeiten, vielleicht auch einmal bei der Konkurrenz. Vordergründig ließ die Dynamik im Stammgeschäft mit Großkunden zwar nach, aber doch wohl nur wegen der Dienstleistungsumsätze aus zwei Großprojekten in Q1. Wichtiger war hier der Margenanstieg, auch wenn der Rentabilitätsausweis nach Segmenten nur indikativ zu werten ist. Dennoch scheint T-Systems bei der Rückeroberung des Markts noch nicht sehr preisaggressiv zu sein.

Sicher, dagegen belastet der Zuwachs von 63 Prozent im Wiederverkaufsgeschäft eher die Rentabilität. Bloß dominiert vorerst die Netzauslastung. Sofern QSC weiter Kunden wie die Commerzbank gewinnt und beim Verbraucher den Ruf als Qualitätsanbieter wahrt, wäre bei mindestens einem Viertel Wachstum jährlich bis 2007 schon eine Ebitda-Marge von 15 Prozent drin. Langfristig diskontiert, kann das operative Geschäft den Kurs so zwar schwerlich beflügeln. Aber da gibt es ja noch die Verlustvorträge. Und allein die dürften etwa 70 Cent je Aktie wert sein.

QSC Outperformer

SES Research

Der Analyst von SES Research, Jochen Reichert, stuft die Aktie von QSC (ISIN DE0005137004/ WKN 513700) unverändert mit "Outperformer" ein.

Gestern habe QSC die endgültigen Zahlen für das erste Halbjahr 2005 veröffentlicht. Danach sei der Umsatz im Vergleich zum ersten Halbjahr 2004 um 33% auf 90,2 Mio. EUR gestiegen. Wesentliche Treiber des Umsatzwachstums seien das Privatkunden- und das Reselling-Geschäft gewesen. Letzteres sei insbesondere durch die Akquisition von Celox gestärkt worden. Das Privatkundengeschäft habe aufgrund der verstärkten Nachfrage nach Voice Over IP und Call-by-Call-Diensten ausgebaut werden können.

Cally-by-Call vermarkte QSC hauptsächlich in den Abend- und Nachtstunden, das seien Zeiten, in denen die Netzauslastung durch Unternehmenskunden relativ gering sei. Durch die Anbindung aller 474 möglichen POIs (Point of Interconncet; Zusammenschaltungspunkte der Deutschen Telekom) habe QSC die Terminierungsentgelte (durch die RegTP regulierte Preise) senken und so sehr wettbewerbsfähige Call-by-Call Preise anbieten können.

Gegenüber dem Privatkunden- und Reselling-Geschäft habe sich das Großkundensegment relativ schwach gezeigt. So sei der Umsatz mit Großkunden in Q2/05 gegenüber Q1/05 um 7% bzw. 0,9 Mio. EUR auf 11,7 Mio. EUR zurückgegangen. Gemäß Aussagen von QSC seien hierfür außerordentlich hohe Dienstleistungsumsätze in Q1 verantwortlich. Jedoch habe bereits in Q1/05 der Umsatz in diesem Segment im Vergleich zum Vorquartal Q4/04 stagniert.

Aufgrund des robusten Umsatzwachstums im ersten Halbjahr 2005 sowie der Celox-Akquisition würden die Analysten von SES Research ihre Umsatzprognose für 2005 um 8% von 179 Mio. EUR auf 193,5 Mio. EUR erhöhen. Ihre EBITDA- und Umsatzprognosen für 2006 und 2007 würden sie unverändert lassen, da durch Celox sich die Netzwerkkosten wie beschrieben erhöht hätten. Zudem würden sie ihre Prognose für die Abschreibungen in 2005 um 1 Mio. EUR auf 20,2 Mio. EUR erhöhen, so dass sich eine neue EBIT-Prognose von -12,2 Mio. ergebe.

Risiken würden aus Sicht der Analysten des SES Research aus einem möglichen Preisverfall im VPN-Geschäft durch Preisattacken insbesondere von Seiten der T-Systems resultieren. Diese könnten den von den Analysten erwarteten EBITDA-Margen-Anstieg in 2006 deutlich geringer ausfallen lassen. Demgegenüber stehe, dass QSC in der zweiten Jahreshälfte weitere VPN-Verträge mit Großkunden vermelden sollte. Hinzu komme das Potenzial mit DSL-Resellern für 2006.

Die Analysten von SES Research belassen ihren fairen Wert bei 4,30 EUR und ihr Rating für die Aktie von QSC bei "Outperformer".

na mal schauen...

Optionen

| Boardmail an "SAKU" |

Wertpapier: q.beyond AG |

QSC kaufen

Die Actien-Börse

Die Experten von "Die Actien-Börse" empfehlen die Aktie von QSC (ISIN DE0005137004/ WKN 513700) zu kaufen.

QSC sei ein echter Wechsel auf die Zukunft. Die im TecDAX notierte Aktie mache wenige Schlagzeilen. Der unabhängige Breitbandanbieter habe viel investiert. Diese Vorinvestitionen würden nun mit rund 420 Mio. EUR an der Börse bewertet. Den ersten echten Gewinn gebe es allerdings erst im kommenden Jahr. Die erste Schätzung bewege sich bei einem Wert von 0,07 EUR je Aktie, nachdem der Umsatz nun schon eine deutliche Größenordnung erzielt habe, die das Ganze rechnerisch darstellen lasse. Die Unternehmensführung habe sich Umsätze von 0,5 Mrd. EUR in zwei Jahren als Ziel gesetzt. Die Wertpapierexperten würden dies als anspruchsvoll ansehen.

Die breite Konsolidierung der vergangenen Monate sei als eine Startrampe anzusehen. Die Spitze vom Februar sei auf Fondskäufe zurückzuführen. Die mittleren Umsätze pro Tag würden bei 10.000 bis 15.000 liegen, was nicht üppig sei. Von den Wertpapierexperten sei allerdings wohl nicht unrealistisch zu sagen, dass mit einer Wende in Deutschland sich auch in der Regulierung des deutschen Telekommarktes einiges gravierend ändern werde.

Die Experten von "Die Actien-Börse" empfehlen den Kauf der QSC-Aktie. Das Kursziel sehe man bei 6 EUR.

p.s. @marx: Könntest du mal wieder eine deiner (aktualisierten) Charts anfügen? ;o) Thx!

Optionen

| Boardmail an "SAKU" |

Wertpapier: q.beyond AG |

Geht mir zu lange seitwärts, da kann ich auch woanders die Kohle zwischenparken.

Don't feed the Emis ... ![]()

&zeitraum=4&bname=&save_presets=0&zoom.x=0&bis=1126800439.44077&zeitvon=0&ind_adhoc=&zeitbis=&ind_volume=ON&cookies=HASH(0xa803b74)&go=upper&von=0&banner_ref=HASH(0xa84a63c)&req_host=ARRAY(0xa194620)&b=0&rnd=3349)

Bin gespannt, einsteigen, solange nicht zu spät ist?

leider leider ist es ja bisher nichts mit der 4,50E geworden, schade ich hätte es euch allen wirklich gegönnt.

Ich bin nun wieder drin, vielleicht ein wenig früh, wenn ich an die 3,60E denke aber nachordern kann man ja immer noch! Mein KZ wieder 4E.... ich hoffe aber mal auf mehr!

Sodenn...

tja es ist wie immer bei QSC oder eigentlich am gesamten TecDax - bei niedrigen Umsätzen verlieren die Werte, schlagartig erhöhen sich dann die Umsätze und die Kurse gehen wieder nach oben!

Gerade heute ist doch etwas auffällig, Morphosys ging die letzten Tage warum auch immer runter - heute die Meldung. Vielleicht ist bei QSC auch wieder was im Busch!?

Ein Ausstieg von großem Investor, oder Abdeckung von Hedge Fond?

KG

&zeitraum=9&bname=&save_presets=0&zoom.x=0&bis=1127558576.82665&zeitvon=0&ind_adhoc=&zeitbis=&ind_volume=ON&cookies=HASH(0x9fd4cfc)&go=upper&von=0&banner_ref=HASH(0x99d5810)&req_host=ARRAY(0x9974a00)&b=0&rnd=6720)

Ich hoffe, es kommt da bald mal eine Meldung!?

MEINUNGEN