Analytik Jena-Weg zum hochmargigen MedTecBigplayer

1) Wachstum durch stetige Erweiterung des Produktportfolios

Im Vergleich zu den großen Wettbewerber hat AJA noch ein sehr kleines (aber feines) Produktspektrum, welches aber stetig erweitert wird. Aktuelles Beispiel ist das Mobile Lab, von dem sich AJA ab dem zweiten Halbjahr zusätzliche Umsatzbeiträge erhofft. Aus meiner (Laien) Sicht münden die hohen Forschungsausgaben immer wieder in einer Vielzahl von innovativen Produkten, so dass AJA hier anscheinend eine gute Effizienz aufweist.

2) Wachtum durch Vertriebsausbau (insbesondere in den Schwellenländern)

Der Vorteil von AJA ist, dass sie als Vertriebsunternehmen angefangen haben, also wissen, dass die besten Produkte ohne einen guten Vertrieb nichts wert sind. Ich finde beeindruckend mit welcher Vehemenz und Geschwindigkeit AJA seine Chance in den Schwellenländern genutzt hat. Auch hier bieten Indien und Brasilien langfristig ähnliche Chancen wie derzeit China. Andere haben sich sofort auf den Heimatmarkt der großen Konkurrenz (USA) aufgerieben. AJA geht nun zuerst in Länder wo die Konkurrenz naturgemäß noch nicht so stark ist (da sich die Märkte erst entwickeln). Potential sehe ich auch noch in Osteuropa und Russland

Diese beiden Faktoren reichen m.E. aus, eine solche Wachstumsrate (natürlich mit zyklischen Schwankungen) zu gewährleisten. Zudem wächst die Finanzkraft von AJA in jedem Jahr, so dass auch das anorganische Wachstumspotential größer wird.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Aber das mal nur am Rande.

Klaus Berka 14,50%

Jens Adomat 12,00%

bm-t 10,40%

Vor dem Jahr 2015 kann ich mir ne Übernahme ncht vorstellen. Da müsste sich schon grundlegend im Konzern was verändert haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

AJA gehört neben Morphosys zu den deutschen Aktien die über diesen Zeitraum über das meiste Kurspotential m.E. verfügen. AJA ist nun auch in der Unternehmensphase angelangt, die grundsätzliche eine Innenfinanzierung des organischen Wachstums ermöglicht. KE sind daher nicht mehr für den Ausbau des Working Capitals sondern ggf. nur noch für startegische Aquisitionen notwendig. Zuvor wurden die Mittel aus den KE immer ins Vertriebsnetz (Japan) investiert. Aus diesem Grund lehne ich nach wie vor eine Dividendenzahlung für die nächsten Jahre ab, da uns sonst wieder eine teure Verwässerung blüht.

Trotz Wirtschaftskrise werden die nächsten Jahre die spannendsten und auch ertragreichsten Jahre von AJA werden. Dank der von Katjuscha erwähnten Beteiligungsverhältnisse dürfen wir diese Zeit als Aktionäre miterleben und werden nicht billig von einem Finanzinvestor abgefunden al la Computerlinks

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

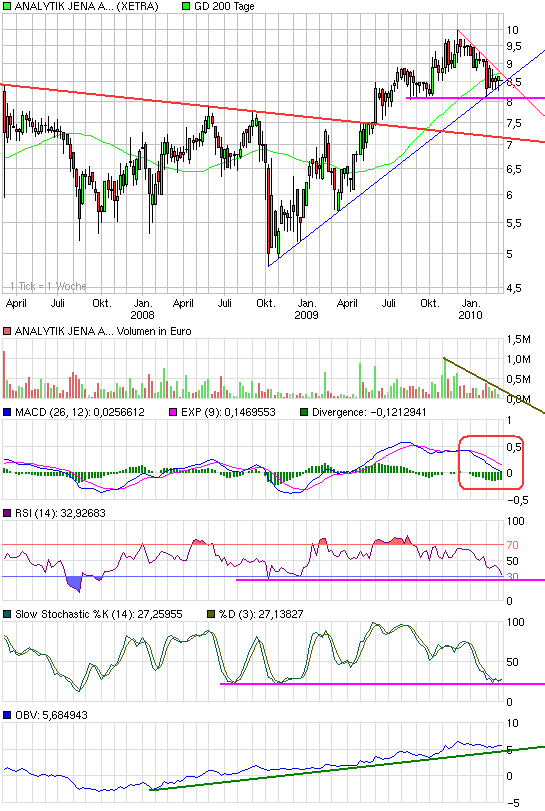

Zwei so starke Trends treffen in den nächsten 2-3 Wochen aufeinander, eigentlich schon so eng, dass die Entscheidung spätestens Anfang nächster Woche kommen müsste. So eng wie das ist, sollte man aber ein Fehlsignal in jedem Falle einkalkulieren, da beide Trendbrüche nicht unwahrscheinlich sind.

Noch interessanter sind dabei aber die Indikatoren, vor allem weil der OBV stetig weiter steigt und RSI und Stochastik auf den Niveaus beim letzten Tief stehen. MACD hatte ja genau wie Stochastik schon zum Jahreswechsel das Verkaufssignal geliefert.

Echt spannend!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

Bin nun wirklich gespannt, wie Cybio sich entwickeln wird, wenn - zum ersten Mal seit 10 Jahren - keine Laien sondern Profis den Laden steuern. Vielleicht wird Cybio wirklich noch einmal zur Perle. Vor Frau Strauß hatte Cybio jedenfalls Bruttomargen von über 60%.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich glaub allerdings nicht an größere Vola bei den Währungen. Es gibt in beide Richtungen gute Argumente, aber nichts davon ist so extrem, um hier in den nächsten 2-3 Jahren ein Verhältnis von 1:1 oder 1:2 zu sehen. Meines Erachtens wird der Euro zwischen 1,25 und 1,60 verbleiben, zumindest die nächsten 2 Jahre. Sollte es erneut ein europäisches Land erwischen, ähnlich wie Greichenland, dann kann es sicherlich mal einen weiteren Absacker im Euro geben. Für einen schwachen Dollar spricht das US-Handelsbilanzdefizit, aber auch der USA kann nicht an einem zu schwachen Dollar interessiert sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

da braucht man eigentlich schon morphium dafür.....

Allen alles Gute!

Optionen

| Boardmail an "soyus1" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

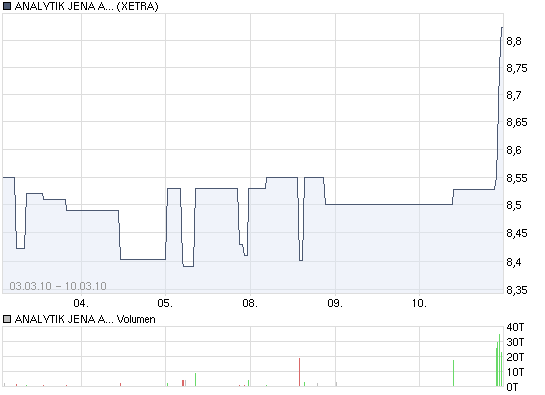

Man achte auf die Umsätze!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_week_analytikjenaagon.png (verkleinert auf 93%)

chart_week_analytikjenaagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

@ Scansoft: Stimme dir zu 100% was dein Statement zu Frau Strauss angeht. Genau sie war das Problem bei Cybio und niemand sonst. Von daher mache ich mir auch keine Sorgen mehr um die Integration. Diese Missmanagerin rauswerfen war die beste Entscheidung die bei Cybio seit langem getroffen wurde.

FC Carl Zeiss Jena - Holstein Kiel 3:0 (2:0)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader