Global Fashion Group AG - Thread!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfg23.png (verkleinert auf 65%)

gfg23.png (verkleinert auf 65%)

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Global Fashion Group SA |

"...In 2024, GFG expects to deliver a 5-15% decrease in NMV on a constant currency basis, implying €1.1-1.2 billion in NMV. Adjusted EBITDA is expected to be €(25)-(45) million. This guidance reflects ongoing market challenges which have been observed in similar topline trends in the first two months of 2024 compared to Q4 2023...."

(Für das Jahr 2024 erwartet GFG einen Rückgang des NMV um 5-15% auf Basis konstanter Wechselkurse, was einem NMV von 1,1-1,2 Milliarden Euro entspricht. Das bereinigte EBITDA wird voraussichtlich € (25)-(45) Millionen betragen. Diese Prognose spiegelt die anhaltenden Herausforderungen des Marktes wider, die sich in den ersten beiden Monaten des Jahres 2024 in ähnlichen Trends wie im vierten Quartal 2023 widerspiegeln.)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

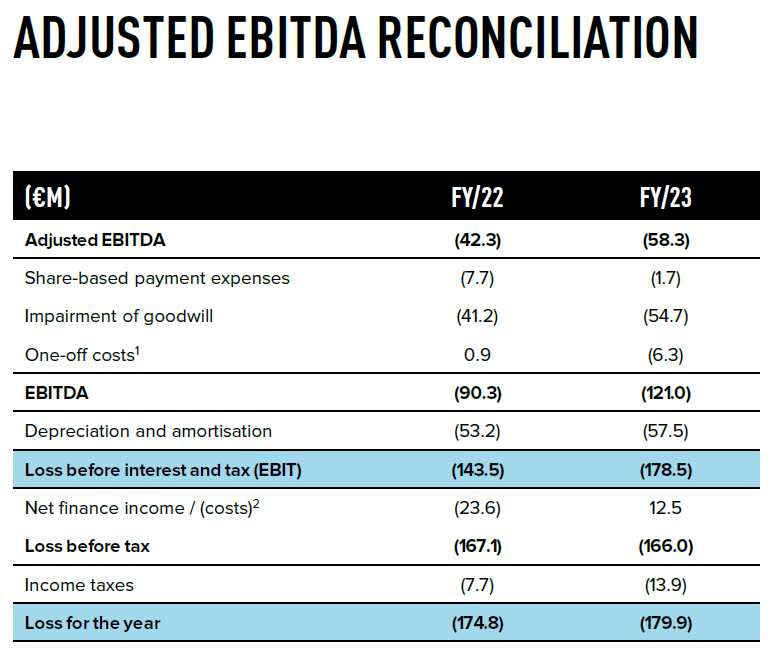

Von minus 174 auf minus 178 Mio. halte ich zunächst für keine erfreuliche Entwicklung. Rechnetest du mit minus 500 Mio., fällt dir nun ein Stein vom Herzen ...

Was mich aber wundert: GFG ist ja ein Investmenthaus mit angeschlossener E-Commerce-Abteilung, denn das meiste Geld verdient GFG damit, dass es Aktienkapital in Investment funds anlegt. Und das Ergebnis daraus bei einem solch guten Börsenjahr ist doch mehr als enttäuschend.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Schlimm ist der Umsatzrückgang in den wichtigen Märkten für GFG (insbesondere Australien).

Jetzt kann nur noch ein optimistischer Ausblick beflügeln. Und für den fehlen die Hinweise.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

cashgfg23.png (verkleinert auf 79%)

cashgfg23.png (verkleinert auf 79%)

"...In 2024, GFG expects to deliver a 5-15% decrease in NMV on a constant currency basis, implying €1.1-1.2 billion in NMV. Adjusted EBITDA is expected to be €(25)-(45) million. This guidance reflects ongoing market challenges which have been observed in similar topline trends in the first two months of 2024 compared to Q4 2023...."

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Das Management ist einfach ein Witz.

Optionen

| Boardmail an "staycool" |

Wertpapier: Global Fashion Group SA |

Das bereinigte EBITDA wird voraussichtlich zwischen 25 und 45 Millionen Euro liegen. Diese Prognose spiegelt die anhaltenden Marktherausforderungen wider, die in den ersten beiden Monaten des Jahres 2024 im Vergleich zum vierten Quartal 2023 in ähnlichen Umsatztrends beobachtet wurden.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

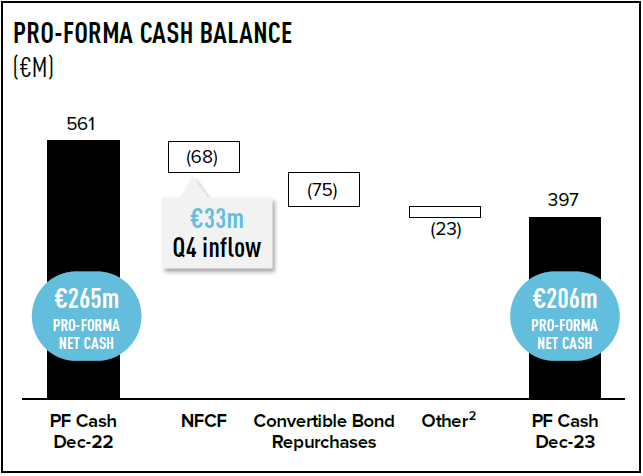

Auf Basis 2022/23 vielleicht -100-150 mio Netto? Cashflow wahrscheinlich bisschen besser? 2023 hat man ja aber sehr ordentlich das Lager geräumt da wirds erst mal einen Gegeneffekt geben schätze ich.

Wenn man sich also beim Capex zurückhält, wird man klar weniger als 100 Mio verbrennen.

Genau das ist dieser schrittweise Weg zur Profitabilität, von dem wir hier doch sprachen. Niemand hier hat doch 2024 schon mit positiven Ebitda und OCF gerechnet. Der Weg muss sein, 2025 dann am Breakeven beim Ebitda zu sein und dann im 2.Halbjahr 2026 auch beim Überschuss und FCF die Null zu erreichen. Bis dahin wird man wahrscheinlich noch rund 170-200 Mio Cash verlieren.

Im Vergleich zur MarketCap von 75 Mio ist durch den hohen Cashbestand und Umsatz da halt genug Fantasie für steigende Kurse. Um mehr gehts doch erstmal nicht. Oder hat hier irgendjemand damit gerechnet, dass man keinen Umsatzrückgang in 2024 oder hat die Gewinnzone erreicht haben wird?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Mehr als was sollen denn die Lagerhallen wert sein? Und warum spielt die Passivseite der Bilanz bei Deiner Unternehmensbewertung (oder was immer das sein sollte) keine Rolle?

Wenn du in die Bilanz siehst, stellst du fest, dass GFG Geld durch die Ausgabe von Aktien und Wandelschuldverschreibung eingenommen hat, den Grossteil in Investment Funds anlegt und den Rest des Geldes dafür aufwendet, die jährlichen Verluste des E-Commerce-Geschäfts auszugleichen.

Ist schon ein komisches Geschäftsmodell.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "staycool" |

Wertpapier: Global Fashion Group SA |