Global Fashion Group AG - Thread!

Seite 224 von 239 Neuester Beitrag: 27.11.24 20:14 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 6.965 |

| Neuester Beitrag: | 27.11.24 20:14 | von: ExcessRetur. | Leser gesamt: | 2.229.527 |

| Forum: | Börse | Leser heute: | 2.356 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 222 | 223 | | 225 | 226 | ... 239 > | ||||

Doch das ist ja nun Geschishte. Jetzt kann es wohl auch langsam technisch aufwärts gehen.

Aber Gaps müssen halt nicht geschlossen werden. Ist ja eh ein Märchen, das sich hartnäckig hält.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Terminator9" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 31.01.24 11:29

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 31.01.24 11:29

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

Dabei sollte Sie doch abheben, wie ein heißes Vögelchen im warmen Sommerwind

Optionen

| Boardmail an "Terminator9" |

Wertpapier: Global Fashion Group SA |

bzw. Konsumlaune. Die aktuelle MK spiegelt mMn den Tiefpunkt an Worstcase-Szenario wieder,

was die Erwartung für die Konjunktur in 2024/25 angeht.

Ich betreibe seit 25 Jahren Geschäfte und E-Commerce im hochpreisigen Bekleidungssektor.

Krisen wie z.b. 2009, Corona, und aktuelle Flaute aufgrund Inflation etc. bisher gut überstanden.

Wir registrieren seit 12/23 langsam eine Verbesserung der Lage mit wieder ansteigenden Umsätzen.

Das Marktumfeld beibt natürlich (noch) schwierig. Es trennt sich im Modehandel momentan die Spreu vom Weizen,

was man ja an beinahe täglich vermeldeten, neuen Insolvenzen ganz deutlich sieht.

Wer nach dieser Marktbereinigung noch da ist, hat mMn gute Karten im nächsten Aufschwung gut zu verdienen.

Das ehe ich für mein eigenes Unternehmen, und ich sehe das auch für GFG.

Daher gestern und heute mit zwei Positionen eingestiegen.

Optionen

| Boardmail an "Viking" |

Wertpapier: Global Fashion Group SA |

Gapclose wäre hier bei 19,9 Cents, also dem Hoch vom letzten Donnerstag.

Abe wie gesagt, es ist eigentlich eine Mär, dass Gaps immer geschlossen werden (müssen).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

chart_quarter_globalfashiongroupsa.png (verkleinert auf 54%)

chart_quarter_globalfashiongroupsa.png (verkleinert auf 54%)

Wenn jetzt aber über dem letzten Candle noch eine Lunte gewesen wäre, also Kurs erstmal gestiegen, wo findet dann Gap Close statt; Bei Erreichung der Lunte oder Eröffnungskurs der letzten Candle?

Ich versteh deine Frage daher nicht.

Was haben Eröffnungskurse oder Schlusskurse damit zu tun? Die sind doch in der Kerze drin.

Gaps werden geschlossen, in dem man die Kerze (also beim Up-Gap) den Höchstkurs dieses einen Tages vor dem Gap wieder erreicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich würde gerne ein paar Aspekte aus dem letzten Earnings Call erwähnen:

1) Das Management hat angegeben, dass man schnellstmöglich ein positives EBITDA erreichen möchte. Dies war im ursprünglichen Businessplan (vor Ukraine und Corona) für 2024 anvisiert. Im Call hieß es, dass mit dem Q4 Bericht auch die Guidance 2024 veröffentlicht wird und dann nochmal genauer darauf eingegangen wird, welche Erwartungen auf Unternehmensseite in Bezug auf die EBITDA-Entwicklung bestehen.

2) Der Aktienkurs war Thema. Barchewitz erklärte, dass sowohl das Management als auch das erweiterte Management ein persönliches Interesse an einer Verbesserung des Aktienkurses hätten. Die Anleiherückkäufe unterstützen diese Aussage, da sie wertsteigernd in Bezug auf die Aktie sind.

3) Mit dem Q4 Bericht soll wohl auch ein Businessupdate mit konkreterer strategischer Ausrichtung veröffentlicht werden.

Nun noch etwas zum Kursverlauf, da sich hier manch einer fragt, was hier vor sich geht. Dazu ist es sicherlich sinnvoll, sich die Entwicklung seit IPO kurz anzuschauen. 2019 war das Unternehmen bei einem Umsatz von etwa 950 Mio. € mit 4,50€ bewertet (sofern ich das den Reports richtig entnehme). Was folgte war ein Abstieg auf knapp unter 1 Euro. Mit Corona begann eine Rally auf bis zu ~14€, gefolgt von einem regelrechten Zerfall bis auf aktuell ~0,23€. Die Hauptgründe sind für mich:

1) Politisch-ethisch motivierter Verkauf des Lamoda Geschäfts (Russland). Lamoda lief profitabel und war entsprechend ein bedeutsamer Bestandteil des Unternehmens.

2) Steigende Inflation führte zu Konsumzurückhaltung. Mode ist keine Priorität in der breiten Gesellschaft, wenn es wirtschaftlich schwer ist. Ergo fallendes NMV.

3) GFG musste sparen und entsprechend Marketing zurückfahren. Gleichzeitig hat man weiter mit Rabatten gearbeitet, um attraktiv und konkurrenzfähig zu bleiben. Dennoch kam dadurch sicherlich die sinkende Kundenzahl zustande.

4) Steigende Zinsen sind ein schlechtes Umfeld für Wachstumsaktien. Die brauchen günstiges Geld für Investitionen. GFG ist hier zum Glück bis 2027/2028 gut aufgestellt. Dennoch ist das Zinsumfeld klar negativ für GFG.

Ich denke, dass sich die Punkte 2,3 und 4 im Jahr 2024 und 2025 ändern können. Somit ergibt sich aus meiner Sicht ein attraktives CRV.

Was den Chart anbelangt noch ein Gedanke. Es scheint als wäre die Aktie heute an die obere Kante des Bollinger Bandes gelaufen. Der GD38 stand dort auch im Weg. Nun bewegt sich die Aktie wieder in der Mitte des Bandes. Es ergeben sich für mich drei Szenarien: 1) weiterer Rücklauf und Gap-Close mit anschließendem stetigen Anstieg auf etwa 0,5€ 2) langsamer aber sicherer Anstieg in Richtung 0,5€ 3) es läuft weiterhin wirtschaftlich unglaublich schlecht und das Businessupdate ist strategisch nicht überzeugend --> Kurs zerfällt weiter und preist Insolvenz immer stärker ein

Die aktualisierten Zahlen offenbarten hohe Verluste. Gleichzeitig ist es die erste "Positivmeldung" seit langer Zeit. Sollte das Management Recht behalten und das laufende Jahr Verbesserungen bringen, dann könnte das hier ein sehr attraktives Bewertungsniveau sein. Entsprechend glaube ich eher an die Szenarien 1) und 2)

Zuletzt noch ein Hinweis. Die IR ist gut erreichbar und antwortet auch (2x angeschrieben und 2x hilfreiche Antwort). Also bei Skepsis einfach selbst probieren.

Das hier ist keine Handlungsempfehlung. Alle Angaben ohne Gewähr. Schaut gerne selbst in das Transkript des Calls.

Warum ich so viel schreibe? Weil mir die Aktie attraktiv bewertet scheint und es schade ist, dass GFG mehr als Zock als ein hoch spekulatives Investment gesehen wird. Ich investiere nur Geld, das ich auch zu 100% verlieren kann. Anderseits hat man hier vielleicht eine once in a lifetime Chance. In einigen Jahren sind wir alle schlauer.

Schreibt gerne eure Gedanken dazu.

Ob GFG tatsächlich eine Kirsche oder lediglich ein vertrockneter Kirschkern ist, wird sich irgendwann auf jeden Fall zeigen.

Beispiele, dass sich Unternehmen aus dem Pennystockbereich vervielfacht haben, gibt es in den letzten 25 Jahren einige. (Wenn sie nicht wegen krassen Managementfehlern oder Betrug dorthin gelangt sind, sondern im Rahmen von firmenunabhängigen Krisen - wie Zusammenbruch New Economy/Finanzkrise 2008/09).

Bei GFG sehe ich so eine Chance auch. Das hatte ich in einem langen Posting vor einigen Tagen auch dargelegt.

Weder ich und wohl auch sonst keiner hier im Board kann beurteilen, ob das Management fähig ist, GFG durch die anhaltende eCommerce-Krise zu steuern.

Bisher wurden sie mit Geld zugeschüttet, Wachstum und nicht das Ergebnis war wichtig.

Geld hat GFG aktuell aber genug für noch einige Quartale. Ob jetzt von 15 Cent, 25 Cent, 50 Cent oder 1€ ausgehend gehandelt/ gezockt wird, ist eine reine Vertrauensfrage.

Worte des Managements gab es in den Calls der vergangenen Jahre viele. Doch den Beweis, dass sie sich selbst vertrauen oder Vertrauen in die Zukunft bei Institutionellen erreichen konnten, haben sie nicht gebracht. Der Zerfall des Firmenwerts an der Börse verlief nahezu ungebremst seit über 2 Jahren. Selbst auf dem aktuellen Niveau gibt es keine Käufe des Managements oder einen nennenswerten Einstieg von Institutionellen Anlegern. Problemlos lassen sich einige hunderttausend Aktien erwerben, ohne dass der Kurs sich wesentlich bewegt. Erst wenn von dieser Seite eindeutige Käufe kommen, kann sich der Kurs auch unabhängig von den gemeldeten Zahlen wieder erholen.

Ich stimme scansoft zu, dass ein weiteren Anleiherückkauf in diesem Quartal zu begrüßen wäre, zumal dann der im 1. Quartal saisonal bedingt immer negative Cash Flow entsprechend abgemildert werden könnte.

Was viele hier auch vergessen, ist das GFG mit dem hohen Brutto-Cash Bestand im Moment natürlich auch von den recht hohen Zinsen profitiert.

Bin ebenfalls weiter long.

Zum Chart würde ich gerne etwas nachtragen. Ich habe vergessen das von mir beobachte Zeitfenster zu definieren.

Ich betrachtete den 1h-Chart. Aktuell liegt der Kurs im unteren Drittel des Bollinger Bandes. Der GD38 liegt mittlerweile wieder innerhalb des Bandes. Vielleicht versucht sich die Aktie am Überschreiten des GD38. Die untergeordneten Trends übertragen sich häufig auf Übergeordnete.

Ist jemand charttechnisch bewandert und möchte auch seiner Einschätzung kund tun?

Danke für den Austausch.

Ich freue mich, wenn jemand diese Herangehensweise an die Chartbetrachtung kritisch kommentiert und/oder ergänzt.

Ziel meiner Posts zum Chart ist sicherlich auch, miteinander zu lernen. Entsprechend meine Angaben nicht als Handlungsempfehlung betrachten. Mein Wissen basierend auf Selbststudium.

Im letzten und erfolgreichsten Jahr von CIS/Lamoda wurde eine EBIT-Marge von ca. 1% (auf den Umsatz) ausgewiesen.

Wie hoch das I und das T war, werden wir nie erfahren.

Es besteht aber durchaus die berechtigte Annahme, dass selbst dieses Jahr unter dem Strich kein Ergebnis brachte.

Daher halte ich die Annahme, dass Lamoda profitabel war, für sehr gewagt. Um nicht zu sagen: falsch.

Beleg siehe unten.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

profitablebereiche.png (verkleinert auf 62%)

profitablebereiche.png (verkleinert auf 62%)

Moderation

Zeitpunkt: 02.02.24 13:13

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 02.02.24 13:13

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Schmähungen bitte auf den Folgebeitrag verschieben.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Aber was würde sich tatsächlich daraus ergeben?

Sehen wir uns anhand der Bilanz zum 30.06.23 die kurzfristigen Mittel an und ermitteln die Liquidität I (Deckungsgrad der kurzfristigen Verbindlichkeiten durch kurzfristige Aktiva.

Wenn ich die Inventories mit 70 Mio. in die kurzfristig verfügbaren Mittel dazu nehme, ergibt sich folgendes Bild:

Kurfristige Aktiva 605 Mio (davon 230 Investment funds)

kurzfr. Verbindlichk. 286 Mio.

= Liquidität I von 319 Mio.

Kaufe ich nun mit der kurzfristig zur Verfügung stehenden Liquidität die langfristigen Verbindlichkeiten (die Schuldverschreibung) auf, ändert sich das Bild wie Folgt:

Kurzfr. Aktiva 605-185=420 Mio

Kurzfr. Verbindlichk. 286 Mio. (davon an Lieferanten: 152 Mio.)

Und schon haben wir nur noch eine Liquidität I in Höhe von 134 Mio. Und die kann schnell weg sein bei dem Cash Drain hier.

Deswegen kann ich gut verstehen, dass mit dem Rückkauf der Anleihe gezögert wird. Denn wenn die kurzfristigen Verbindlichkeiten tatsächlich zurückgezahlt werden müssen, reichen die verbleibenden Mittel nur noch kurze Zeit.

Und dann nutzt das a.o. Ergebnis aus dem Rückkauf der Anleihe auch nichts mehr.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

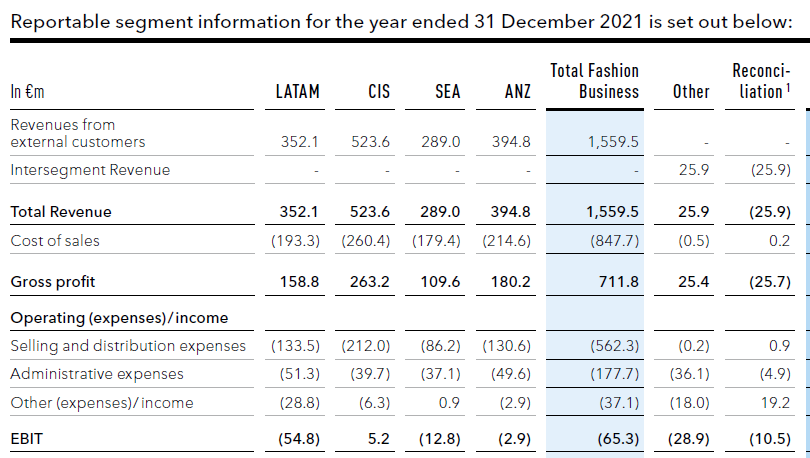

Entsprechend würde ich gerne im Nachgang darauf hinweisen, dass ich mich mit "profitabel" auf das vom Unternehmen fokussierte Adjusted EBITDA bezog. Im Geschäftsbericht für das Jahr 2021 war dieses für die Region CIS mit ~31 Mio. ausgewiesen. ANZ beendete das gleiche Jahr mit etwa 15 Mio. SEA erreichte 2021 den Breakeven. LATAM hingegen erreichte ein negatives EBITDA. Meine Ausführungen helfen sicher dabei, die Beschreibung "profitabel" besser einzuordnen. Wobei ich mir eine Aufforderung zur besseren Erläuterung gewünscht hätte.

Alle Angaben ohne Gewähr. Der Geschäftsbericht FY2021 ist online auf der Unternehmensseite frei verfügbar, so dass meine Angaben gerne überprüft werden können.

Weiterhin möchte ich erwähnen, dass im Transkript des letzten Earning Calls die Absicht erklärt wird, weitere Anleiherückkäufe durchzuführen, sofern es die wirtschaftliche Entwicklung zulässt.

Jeder muss für sich selbst überlegen, wie er zu einer für sich fairen und aussagekräftigen Bewertung dieser Aktie gelangt. Für mich subjektiv bilden bei GFG KUV und Adjusted EBITDA eine mögliche Grundlage.

Dies ist selbstverständlich keine Handlungsempfehlung.