Analytik Jena-Weg zum hochmargigen MedTecBigplayer

1) Bei dem Bereich AS wirken die Skaleneffekte leider auch in die negative Richtung, so dass die Ebit Marge hier nur noch bei ca. 10% liegt. Trotzdem, der Umsatzrückgang von 10% lässt sich wg. der fehlenden Großaufträge gut erklären. Überdies scheint die Auftragslage verbunden mit dem Dollar eine nachhaltige Geschäftsbelebung zu indizieren.

Ab März werden eine Reihe von neuen Produkten eingeführt, die dann 2011 wieder zu einem organischen Wachtum führen sollten

2) Im Bio Bereich bietet sich ein zweigeteiltes Bild. Die Umsätze von Biometra mit 3,4 Mill. sind außerordentlich gut, während Cybio ein Bild des Schreckens bietet. Ohne AJA wäre Cybio längst pleite (ob es günstiger gewesen wäre sie aus der Insolvenzmasse zu kaufen ist natürlich nun eine hypothetische Frage). Positiv ist aber, dass AJA die Kosten bei Cybio anscheinend radikal senken konnte. Bei einen solchen Umsatzeinbruch operativen Gewinn zu machen ist schon bemerkenswert. Wenn dann irgendwann auch neue Produkte in den Markt gebracht werden, dann kann Cybio richtig ertragreich werden bei der nun erreichten Kostenbasis (die anscheinend noch einmal weiter reduziert werden soll)

Das organische Wachstum von 30% des eigenen Biobereiches ist im Übrigen auch nicht schlecht. Anscheinend greifen hier schon die ersten Synergien.

3) Der 50% Umsatzrückgang bei Optics ist schon krass; aber auch hier finde ich es bemerkenswert, dass immer noch operativ profitabel gearbeitet werden kann.

4) Fazit:

2010 wird wie schon erwartet ein Übergangsjahr. Biometra war wirklich ein unglaubliches Schnäppchen, bei Cybio bin ich noch unschlüssig. Ich glaube wirklich, dass AJA die einzige Firma auf der Welt ist, die Cybio sanieren kann, da nur durch die räumlichen Synergieeffekte bei Cybio eine überlebensfähige Kostenbasis hergestellt werden kann, insofern war die Aquisition wohl kein Griff ins Kl....

Die Ertragshebel für 2011 sind alle noch vorhanden, wenn nicht sogar größer geworden (Cybio, Optics); kurstechnisch sollte 2010 aber eher verhalten ausfallen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Den Ausblick finde ich auch besser wie nach dem letzten Bericht. Allerdings wir nach meine Auffassung dem Dollar eine zu große Bedeutung zugeschreiben. Der Dollar ist sicher wichtig. Aber Chancen eines Unternehmens müssen sich nach meiner Auffassung aus den Produkten des Unternehmens und deren Verkauf ergeben nicht aus vom Unternehmen nicht beeenflussbaren Dollarkurs. Das schafft für mich kein Vertrauen.

Letztlich hast du aber recht. Wenn AJA die Herstellungskosten immer wieder anpassen kann, wozu ein niedriger Dollar ja auch führen kann, dann wird man die Produkte auch verkaufen, wenn das Preis-Leistungs-Verhältnis stimmt. Da sollte AJA auch weiter gut aufgestellt sein. Mal schaun, was auf der Analytica im März diesbezüglich neues kommt.

@Scansoft, danke für deine gute Zusammenfassung. Ich hatte schon befürchtet, du bist wegen dem Margenrückgang im Bereich Analytical richtig stark enttäuscht, weil das ja meistens deine Hauptargumentation pro AJA war. Aber du hast natürlich recht. Die Skaleneffekte sieht man halt in beide Richtungen. Letztlich müssen also die Umsätze wieder gesteigert werden. Ich hoffe da doch stark auf die Quartale Q3 des aktuellen Geschäftsjahres bis Q1 des nächsten GJ. Okay, frankoos wird sich wieder kribblig lachen, weil man wieder auf die Zukunft hofft, aber so ist es nunmal.

Die Lichtblicke hast du ja auch sehr schön angesprochen. Cybios Kauf hatte ich ja nach dem Geschäftsbericht im Dezember schon als überteuert kritisiert. Allerdings ergeben sich daraus natürlich auch Chancen, wenn dort die Kosten gesenkt werden, wonach es ja bereits jetzt aussieht. Jetzt müssen "nur noch" auch dort die Umsätze gesteigert werden. Das wird keine leichte Aufgabe, aber genug Synergiepotenzial ist in jedem Fall vorhanden. Wichtig sollte da vor allem die Straffung der Vertriebswege sein. Bin da ganz optimistisch, dass auch der Bereich LifeScience in 2 Jahren eine Ebit-Marge von 10% erreicht. Dann sollte man im Konzern bereits die 15% knacken.

Beim Kurs für 2010 ist es schwer zu sagen wie die Anleger auf vermutlich auch noch relativ schwache Q2-Zahlen reagieren. Hoffentlich gibt es bis Mai/Juni gute News von anderen Fronten (Auftragseingang, Dollar, etc.). Schaun wa mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

2. Auch der genaue Blick auf die Zahlen verrät es wird nicht besser

3. Man wollte bei AJA einmal unabhängiger vom Dollar werden, nun wird gerade der Dollar wieder als Argument herangezogen das die Geschäftentwicklung wieder besser werden soll. Und das bei 1,5 Mio Umsatz in den USA /pro Quartal wohlbemerkt. Dafür ein großes Naja

Biometra ist ein Geschenk von Berka an seinen Sohn, Die ergebnisse werden in der AJA Bilanz konsolidiert und damit hat man dann auch schon alle Synergien ausgeschöpft. Wie die dort erzielten Umsätze zu bewerten sind wird sich erst langfrsitig zeigen. Immerhin muss die Gesellschaft mehr als 400TEURO Nettoergebnis erzielen um ihre Kapitalkosten zu verdienen. Es kann sein das sich der Kauf gelohnt hat. Rausgeschmissen war das Geld sicherlich nicht.

Cybio muss man besser kennen um zu sagen die Zahlen sind OK. Woher der Umsatzeinbruch kommt ist ohne die Details zu kennen schwer zu beurteilen. Das dennoch ein Ergebnis erzielt wurde liegt sicherlich daran, das man vor allem profitable Projekte durchgeführt hat.

Zu den Kosten: Sonja Strauss raus: 250.000 TEURO gespart. Börsennotiz einstellen und IR konsolidieren 150.000 Euro gespart. Büroräume zusammenlegen, Finanzen HR etc. spart sicherlich noch einmal 300-500TEURO.

Cybio wird in 2010 sicherlich fast die Schwarze 0 schreiben und mit Blick auf 2011 Ergebnisbeiträge liefern.

Aus meiner Sicht war der Kauf richtig und das Technologische Know How was man sich so geangelt hat ist wichtig für AJA. Gerade mit Blick auf den Zukünftigen Analysemarkt ist die Richtung der massenhaften Analysen ein absoluter Wachstumsmarkt.

AS: Leider war das nur eine Frage der Zeit bis auch AJA die Krise zu spüren bekommt.

OS: Docter ist eine tolle Mark mit sehr viel Ansehen aber das allein wird wohl auf Dauer nicht reichen. Vielleicht sollte man hier über weitere Anwendungen im Optikbereich nachdenken, oder eine andere Lösung finden.

Alles in allem schließe ich mich aber den Vorrednern an: 2010 wird ein Übergangsjahr. Das finde ich auch OK.

Die Aktie ist nicht zu teuer aber auch nicht wesentlich unterbewertet. bis 10Euro ist nach Luft danach muss die Fundamentale Seite mitziehen. 2011 besteht viel Potenzial in der Bewertung wenn die Stellscharauben greifen, kann man locker 40-50cent je Aktie verdienen im Quartal wohlbemerkt.

Was mit den 11Mio Cash passieren soll wird man noch erklären müssen. Weiteres Externes Wachstum sehe ich momentan eher kritisch. Vielleicht kauf man mal die ein oder andere Aktie zurück. Jedenfalls bringt es in der Kasse wenig, im Gegenteil die Kapitalkosten für die 11Mio müssen die restlichen Aktiva mitverdienen und das ist nicht wirtschaftlich. Aus heutiger Sicht reichen 7Mio locker aus um einen reibungslosen Geschäftsverlauf zu garantieren. Bei entsprechnder Kreditlinie könnten man auch mit weniger als 5Mio auskommen.

Solange man nicht vor hat, dieses Jahr noch eine weitere Übernahme zu stemmen, sollte man 4-5 Mio € für den Rückkauf eigener Aktien verwenden.

Was du allerdings noch nicht so ganz verstehen zu scheinst, ist die Dollarproblematik. Kannst das ja gerne mal mit dem Vorstand auf der HV klären! Die Effekte ergeben sich halt nicht nur in den USA, sondern besonders in Asien.

Zu Cybio nähern wir uns ja langsam an, aber ich hab das Gefühl, du siehst da vieles immernoch aus der Sicht eines Cybioaktionärs. Klar seh ich auch mögliche positive Effekte der Übernahme, aber für den jetzigen Stand war die Übernahme zu teuer. Das ist ja nicht nur eine Frage der GUV-Kennzahlen. Im Dezember hatte ich ja erklärt, wieso man mir bilanziell da zu viel Müll mitgekauft wurde. Man kann es nicht immer nur an der Kostenstruktur der GUV festmachen, ob eine Übernahme günstig oder teuer war.

Na ja, das sollte jetzt auch langsam abgehakt sein. Ab jetzt zählen die Zukunftsperspektiven von Cybio, und das betrifft natürlich dann vornehmlich GUV und Kapitalfluss.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

http://www.brn-ag.de/brnplayer.php?bid=16492

- 2.Quartal wird ruhig verlaufen, da Cybio letztes Jahr dort einen starken Gewinnbeitrag lieferte

- neue Produkte im Bereich Analytical geben Anlaß zur Hoffnung, auch aufgrund der Analytica Ende März

- solider Auftragsbestand

- Geschäft hängt zu 90% am Dollar

- 2.Halbjahr wieder Rückkehr zum Wachstumspfad

- sowieso auch mit dem 1.Quartal zufrieden, da man den Großauftrag letztes Jahr rausrechnen sollte

etc

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Allerdings stellt der Reporter auch wirklich dumme Fragen. "Sie haben ja so hohe Wachstumsraten und das in der Wirtschaftskrise, das schaffen ja andere nicht einmal ohne Krise, wie lange gehen denn die Rekorde weiter". Hat der Typ mal hingeschaut vorher. Glücklicherweise lässt sich Berka nicht auf diesen Unsinn ein.

Und wenn man nur allein den Gewinn je Aktie nimmt und vielleicht ein wirklich schlechtes 2. Quartal unterstellt, mit sagen wir mal 10-15Cent je Aktie dann können es im 2. Halbjahr durchaus 25-30cent Je Quatal werden und man käme in dem "Übergangsjahr 2010" auf etwa 80-95 Cent je aktie Gewinn. Ein aus meiner Sicht sehr guter Wert. In 2011 können dann sicherlich leicht 1,20+XEuro verdient werden und das Geschäftsjahr 2010/2011 beginnt noch vor Weihnachten. Also können wir uns zum Jahresende sicherlich schonmal mit der 10EuroMarke anfreunden wenn nicht wirklich gravierende Ereignisse dazwischen kommen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Dennoch werden ja sicherlich noch ein paar Mittel benötig. Restanteil Cybio muss noch gekauft werden und wird auch passieren. Vielleicht legt man bei Quantifoil noch nach oder ebiocheip oder auch innuscreen bzw. roboscreen. Alles Gesellschaften, die erfolgreich sind und wo ein Zukauf Sinn machen würde.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Bis Mitte 2011 wird man aber erstmal versuchen, Synergien im jetzigen Konzern zu realisieren. Da hat man vorläufig genug zu tun. Es sei denn, man kommt wirklich irgendwo sehr günstig zum Zuge.

@Scansoft, wie groß war denn Ebiochip? Das Ding war doch nach meinen Erinnerungen ne ziemlich kleine, aber technologisch interessante Klitsche. Oder?

Welche Seite im Quartalsbericht steht dazu was?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

---------

Thüringische Landeszeitung 12.2.2010

"Egal, was passiert: Wir werden weiter wachsen"

"Egal, was passiert: Wir werden weiter wachsen." Analytik-Vorstandschef Klaus Berka nimmt diese Gewissheit zum einen aus den höheren Auftragseingängen. Zum anderen erhofft er sich von der Markteinführung neuer Produkte - beispielsweise im Spektralfotometer-Bereich - im Juni und Juli, dass der Umsatz weiter angekurbelt wird. Vorgestellt werden die Geräte auf Fachmessen in Nürnberg und München.

Position behauptet

Wie aus der Bilanz des ersten Quartals des Geschäftsjahres 2009/2010, die gestern vorgelegt wurde, hervorgeht, ist der asiatische Bereich weiterhin sehr stark. "Wir haben besonders in China eine hervorragende Reputation", so Berka. Aber auch in Deutschland ist das Geschäftsjahr gut angelaufen, was Berka den Konjunkturprogrammen der Bundesregierung zuschreibt.

Berka geht für das laufende Geschäftsjahr davon aus, die Umsätze des vergangenen Geschäftsjahres sogar übertreffen zu können. Zuversichtlich stimme ihn die Situation auf den asiatischen Märkten. "Wir werden in China weiter in unsere Vertriebsstrukturen investieren und in unserer eigenen Strukturen integrieren. Auch die japanische Tochter zeige gute Erfolge. Allerdings müsse dort noch viel investiert werden, um in den "grünen Bereich" zu gelangen. "In Japan sind wir immer noch in der Verlustzone, hoffen aber, die Wende spätestens 2011 zu erreichen. Ziel ist aber, schon in diesem Jahr an den Wendepunkt zu gelangen", so der Analytik-Vorstandschef.

Mit einem Umsatz von 21,6 Millionen Euro ist die Analytik Jena AG solide ins neue Geschäftsjahr gestartet und konnte ihre Position auch in einem anhaltend schwierigen Marktumfeld weiterhin behaupten. Im ersten Quartal erzielte der Konzern einen Umsatz in Höhe von 21,6 Millionen Euro und verbuchte damit inklusive der erworbenen Tochterunternehmen CyBio und Biometra einen Umsatzzuwachs von 25,7 Prozent.

Vor allem im wichtigen Wachstumsfeld Life Science stellte das Unternehmen im ersten Quartal wesentliche Weichen, was sich in diesem Segment in den Ergebnissen widerspiegelt. Insgesamt erzielte der Konzern in diesem Geschäftsbereich einen Umsatz von 8,1 Millionen Euro und damit 488,9 Prozent mehr als im gleichen Quartal des Vorjahres. "Sowohl die CyBio AG als auch die Biometra GmbH konnten nennenswert zu den Umsatzerlösen dieses Segments beitragen", so Berka. Auch organisch steigerte dieser Bereich seine Umsatzerlöse, und zwar um 30,8 Prozent. "Das zeigt uns: Die Marschrichtung stimmt."

Allerdings seien bei der CyBio AG umfangreiche Umstrukturierungen im Management erforderlich gewesen. Daher hielten sich seine Kaufgelüste, die er immer habe, noch in Grenzen. "Wir brauchen nun erst einmal Luft zum Durchatmen und Zeit, die CyBio richtig zu integrieren." Bei der Biometra GmbH habe es keine Probleme gegeben. "Das passte sofort."

Die Konzern-Bilanzsumme blieb zum Stichtag 31.Dezember 2009 fast konstant bei 75,2 Millionen Euro im Vergleich zu 75,5 Millionen Euro zum 30. September 2009. Die Eigenkapitalquote liegt bei 52,9 Prozent, die liquiden Mittel des Konzerns erhöhten sich auf 11,4 Milionen Euro, zum 30. September 2009 waren es 10,4 Millionen.

--------------------------------------------------

Gespräch mit Analytik-Jena-Chef Klaus Berka - OTZ 12.2.2010

Sind Sie zufrieden mit dem ersten Geschäftsquartal?

Unser Umsatz ist von Oktober bis Dezember um 25,7 Prozent auf 21,6 Millionen Euro gestiegen, der Gewinn betrug 1,9 Millionen Euro. Das gelang auch dank der neu erworbenen Tochterunternehmen Cybio und Biometra. Rechnen wir zwei Großaufträge des vorigen Jahres heraus, sind wir trotz Krise gewachsen. Unerwartet war der Einbruch um die Hälfte in der Endkundensparte Optik.

Wollen die Jäger nicht mehr Ihre Zielfernrohre kaufen?

Unsere Produkte bedienen die obere Mittelklasse. Wegen der Krise haben Premiumhersteller die Preise gesenkt, was uns Einbußen bescherte. Der US-Markt brach komplett weg. Das Geschäft zieht wieder an, wir können die Kurzarbeit reduzieren.

Wie sind die Aussichten in den anderen Geschäftsfeldern?

Im Life-Science-Bereich bringen wir viele neue Produkte heraus. Darunter ein mobiles, sehr vielseitiges Detektionsgerät. Es lässt sich unter anderem in der Lebensmittelüberwachung und beim Nachweis von Grippeviren einsetzen.

Wie weit ist die Integration von Cybio fortgeschritten?

Gut. Wir haben die Managementkosten mehr als halbiert. Der Abbau von 20 Jobs war nötig. Im operativen Geschäft kam Cybio auf plus minus 0. Wir müssen uns noch gedulden, bis neue Produkte marktreif sind.

Können Sie den Rekord vom vorigen Geschäftsjahr knacken?

Umsatzseitig werden wir auf jeden Fall wachsen. Im zweiten Halbjahr rechnen wir mit mehr Gewinn als im ersten. Ob es für den Rekord reicht, wissen wir noch nicht. Positiv ist, dass wir dieses Jahr schon zehn Mitarbeiter einstellen konnten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Bei Japan muss man bedenken, dass AJA die Tochter da aus dem Nichts selbsständig aufbauen musste. Ich hatte allerdings auch erwartet, und das wurde auch so vom Vorstand 2008 kommuniziert, dass man eher den BreakEven erreicht. Okay, nun sollte man auch nicht zu kritisch sein. Immerhin begann 2008 die weltweite Wirtschaftskrise. In so einem Umfeld dort die neue Tochter auf Profit zu trimmen, ist sicher nicht einfach.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

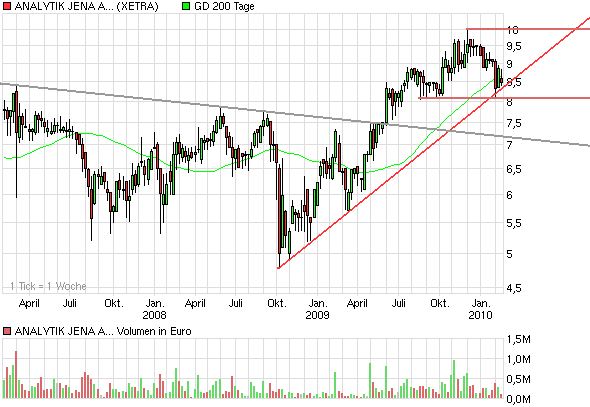

Das mit dem Uptrend sehe ich sowieso eher zwiespältig. Lieber würde ich um EUR 7,5 noch einmal deutlich aufstocken. Kurstechnisch habe ich das Jahr bei AJA eh schon abgehakt, der nachhaltige Gewinndurchbruch wird erst im nächsten Jahr erfolgen, dann haben wir bestimmt einen neuen Uptrend. Dieses Jahr sollten man daher noch zum Aufstocken der eigenen Position bei Kursen unterhalb des werthaltigen Buchwerts nutzen.

PS: Du verfügst ja auch noch über einige Barreserven, eigentlich müsste Dich doch ein solcher Kursverlauf freuen... So viele Gelegenheiten bietet der derzeitige Markt nun auch wieder nicht

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Der Uptrend bei AJA ist eigentlich so steil nicht. Der Markt müsste halt nur ein kleines Stückchen der näheren Zukunft schon einpreisen. Dann könnte der Trend durchaus noch Monate wenn nicht Jahre halten. Ich denk aber auch, er wird irgendwann dieses Jahr schon gebrochen und dann muss sich später ein neuer Trend etablieren. Ist aber nicht gerade unwichtig, wann der Trend bricht. Ich würd das schon gerne noch etwas rauszögern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 86%)

chart_3years_analytikjenaagon.png (verkleinert auf 86%)

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve