Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

AJA hält sich doch aber echt gut, dafür das die Nachrichtenlage eher bescheiden ist. Wird wohl an der Bewertung liegen. :)

Ich mach mir da gar keine Sorgen, zumal ich ganz gerne nochmal bei 8,5 € zuschlagen würde, allerdings für das Depot einer Freundin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Anhand von operativen Kennziffern über den fairen Wert zu spekulieren ist in Deutschland müßig, da hier nur auf das Ende des Rattenschwanzes geschaut wird (grafzehl lässt grüßen)...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Egal: AJA wird der schwächere Euro in jedem Fall helfen den US Markt weiter zu erobern und damit wird man auch genug Zeit gewinnen um in USA richtig Fuss zu fassen.

Nach der Studie wird die Branche begünstigt durch demografische Alterung in den Industrieländern sowie steigende Einkommen und wachsende Bevölkerung in großen Schwellenländern. 'Die Ausgaben für Medizintechnik wachsen um den Faktor 1,5 bis 1,7 stärker als das Einkommen', sagte der HWWI-Forscher Henning Vöpel. Die Medizintechnik sei ein sehr dynamischer Markt und hochinnovativ: Jedes dritte Produkt auf dem Markt ist jünger als drei Jahre. Auf der Angebotsseite würden Basisinnovationen in der Bio-, Gen- und Nanotechnologie für Wachstumsimpulse sorgen. Zusammengenommen ergebe sich daraus ein sehr großes Wachstumspotenzial. Allein für die untersuchten Märkte erwartet das HWWI eine Steigerung von 8 auf 14 Milliarden Euro bis 2020.

Von dieser Entwicklung werden die Bundesländer Hamburg und Schleswig-Holstein stark profitieren, wo viele Unternehmen der Medizintechnik, Biotechnologie und Pharmazie arbeiten. 'Wir stehen europaweit auf Platz sechs', sagte Kathrin Adlkofer, Geschäftsführerin der Norddeutschen LifeScience-Agentur Norgenta. Die Zusammenarbeit der Unternehmen werde intensiver, die Internationalisierung nehme zu und die Branche sei bereit, neue Märkte zu erschließen. In den beiden Ländern beschäftigen rund 300 Unternehmen 16.000 bis 17.000 Mitarbeiter und erwirtschaften etwa 2,7 Milliarden Euro Umsatz. Zu der Branche gehören Konzerne wie Dräger, Philips, Siemens SIEMENS und Olympus, aber auch viele kleine und mittlere Firmen.

http://news.onvista.de/alle-news/artikel/...em-boom?ID_NEWS=132503934

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Mit welchen Jahresumsatzzahlen ist bei Analytik Jena in 5 Jahren zu rechnen?

Die 100 Millionen p.a. sollten doch dann schon längst der Vergangenheit angehören?Ist Analytik J. ein Übernahmekanditat?

Umsatz in 5 Jahren sollte schon mindestens 170 Mio € betragen (10-12% Wachstum p.a.) bei einer Ebit-Marge von 15%. EPS sollte dann mindestens bei 3,5 € liegen.

Ist aber natülich alles pure Spekulation.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Lassen wir uns doch einfach mal überraschen. Ich schaue von Quartal zu Quartal und das mit einem sehr guten Gefühl.

Hab ich ja hier auch schon lang und breit dargelegt. AJA ist in den letzten Jahren ja sogar um mehr als 20% p.a. gewachsen. Dieses Jahr dürfte rein organisch eine Durstrecke werden, wo ich mit 5% Wachstum nach den letzten Vorstandsaussagen schon zufrieden wäre.

In irgendeinem Jahr der näheren Zukunft (2012/13) rechne ich dafür mit der nächsten größeren Übernahme. Je nachdem wie profitabel diese Übernahmeobjekte sind, kann die Ebit-Marge (temporär) höher oder tiefer sein als erwartet.

Das ist doch alles selbstverständlich. Ich rechne aber aufgrund des grundsätzlichen Marktpotenzials und der aktuellen Kostenstruktur mit den genannten Werten in 5 Jahren. Wenn AJA dann 170-180 Mio € Umsatz bei einer Ebit-Marge von 15% macht, sollte die Aktie 60-80 € wert sein. Wie genau das Wachstum im einzelnen pro Jahr aussieht, und ob meine Prognose überhaupt eintrifft, weiß kein Mensch. Vielleicht ist ja dann auch schon der 3.Weltkrieg im Gang. Wer weiß das schon?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Trotz dieser pessimistischen Aussichten kann die Erwartungshaltung des Marktes bei einem KUV von 0,5 und einem KBV von 1,1 nicht allzu hoch sein. Sollten wir unterhalb von EUR 8 fallen ist jedenfalls Nachkaufen angesagt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Unterm Strich heißt es für den Investor vor allem sich die Ebitda- und Ebit-Margen in den bisherigen Geschäftsfeldern (ohne Cybio) anzuschaun. Wenn es da die erhofften Größen gibt, müssen uns Sonderfaktoren im 1.Halbjahr wie Cybio und Euro nicht stören. Aus dem Grund hält sich vermutlich auch der Kurs derzeit ganz gut, weil eigentlich die Aktionäre bereits wissen, dass Q1 eher enttäuschen wird, wenn man es nur am EPS festmacht. Bei der Bekanntgabe der Zahlen am 14.Februar wird es also darauf ankommen, dass der Vorstand transparent nochmal die ganzen Effekte benennt. Der Umsatzanstieg im 1.Quartal dürfte ja insgesamt ziemlich stark sein, wenn auch organsch wie angekündigt faktisch auf Nulllinie. Dann muss man dem Markt die mittelfristigen Auswirkungen dieses Umsatzanstiegs klarmachen, also was passiert, wenn die negativen Effekte auf den Gewinn sich ins positive verkehren. Der erhebliche Margenanstieg in der Folge wird immernoch stark unterschätzt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich hab ja AJA nun schon jahrelang im Depot und es gab niemals Zeiten, wo der Kurs so gering auf den Gesamtmarkt reagiert hat, wie in den letzten Wochen.

Mir erscheint es so als gäbe es zwar noch keine neuen Käufer (auf die trifft deine Analyse zu, da sie bei einem ersten Blick aufs Unternehmen nur auf die Gewinne schauen), aber es gibt auch extrem wenige Verkäufer auf dem Kursniveau. Die Aktionäre haben überwiegend das Potenzial des Unternehmens verstanden, und zumindest ich hab auch in den Diskussionen in den Börsenforen den Eindruck als ist die Aktie für Trader, Zocker, Spekulanten (wie immer man das Klientel auch nennen will) total uninteressant, und deshalb sind hier größtenteils Langfristinvestoren investiert, inklusive Vorstand, das Land Thüringen und Ankerinvestoren aus dem Fondsbereich.

Einen Rückgang auf 8,2 € kann man natürlich trotzdem nicht völlig ausschließen, sei es nun wegen den Q1-Zahlen oder wegen möglichen Gesamtmarktturbulenzen. Im allgemeinen scheint mir die Aktie aber bereinigt von solchen voreiligen bzw. nervösen Anlegern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Wird Analytik Jena in 2 Jahren ähnlich starke Margen wie Stratec Biomedical aufweisen können? Was machen diese bislang besser? Die Geschäftsmodelle sind ja ähnlich. Meiner subjektiven Meinung nach beschäftigt Analytik Jena auch zu viele Mitarbeiter, wenn man es am Umsatz misst.Stratec Bio.ist wesentlich schlanker aufgestellt.

Umsatz pro Mitarbeiter ist für mich auch nicht entscheidend. Wichtig ist für mich mittelfristig, welche Ebit-Margen man erwirtschaften kann, und dann kann man möglicherweise auch die beiden Aktien bewertungstechnisch vergleichen. Denn falls die Marge mal ähnlich ist, ist der erbeliche Bewertungsunterschied nicht mehr gerechtfertigt, egal wie der Umsatz pro Mitarbeiter aussieht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

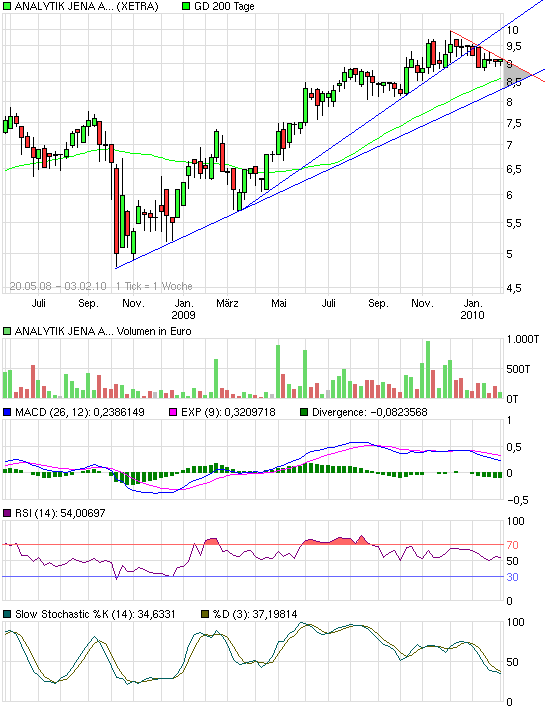

Angehängte Grafik:

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

Nach unten ist die 8,78 € ne wichtige Unterstützung, wo wohl auch Ende nächster Woche etwa der 200er DS liegen wird.

Weiter drunter sind dann die Unterstützungen des Aufwärtstrends und kleinerer horizontaler, historischer Unterstützungen.

Fazit: In kurzfristiger Hinsicht ergeben sich über 9,20 € Kaufsignale und unter 8,78 € Verkaufssignale. Mittelfristig muss es für entscheidene Kaufsignale über die bisherigen Mehrjahreshochs, sprich ..man sollte zweistellig werden, und für Verkaufssignale müsste der mittelfristige Aufwärtstrend gebrochen werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

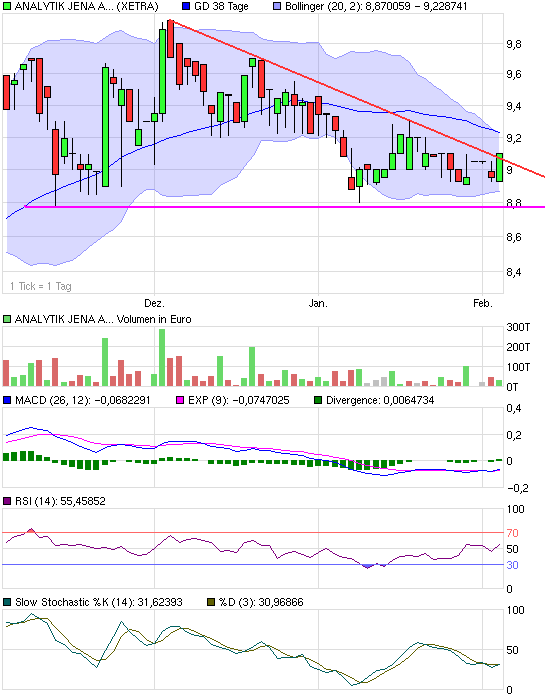

Angehängte Grafik:

chart_quarter_analytikjenaagon.png (verkleinert auf 93%)

chart_quarter_analytikjenaagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Der Bereich um 1,375 ist jedenfalls erstmal eine gute Unterstützung für den Euro. Das es bis dahin abwärts geht, war aber folgerichtig nach dem Bruch der 1,422.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

eur.jpg (verkleinert auf 49%)

eur.jpg (verkleinert auf 49%)

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve