Kilian Kerner Börsenlisting

Das KK selbst die 20% für drei jahre hält, ist schön und gut so, aber irgendwo ja auch klar, wenn das Unternehmen den eigenen Namen trägt.

Leider gilt diese Sperrfrist nicht für MFI. Allerdings sieht man ja wie schnell sich so ein Paket reduziert. MFI hatte ja über 60% noch vor wenigen Monaten. Jetzt schon bei 39%, und ich nehm mal an, dass man heute weiter verkauft hat, so dass es jetzt vielleicht nur noch 35% sind und der Freefoat somit schon bei 45% steht.

Es geht also auch an der Front voran.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

darüber hinaus gibt es derzeit keine bankverbindlichkeiten.

mfg sb

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Aus welchem bericht oder Präsentation stammt das Zitat?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Halbjahresbericht 2012 kann man daher schwerlich für voll nehmen, sowohl was Bilanz als auch GUV angeht.

Bald kriegen wir ja nen neuen Bericht und auf der HV gibts sicherlich auch mehr Zahlen. Dann sehn wir mal weiter.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Die Bilanz ist ja jetzt viel umfassender aufgrund der extreme Geschäftsausweitung. Das wirkt sich natürlich auch auf die Finanzsituation und die EK-Situation stark aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Den rest behalte ich weiter, da 11 Mio Börsenwert immernoch viel Potenzial nach oben lässt. Aber sicherlich kann' kurzfristig mal einen deutlichen Rückschlag geben. Hängt sicherlich auch von der Nachrichtenlage in den nächsten Tagen ab. Bisher hat man ja noch gar nichts von einschlägigen Börsenbriefen gehört. Wer weiß was passiert, wenn DerAktionär oder Prior etc. plötzlich noch zum Einstieg blasen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

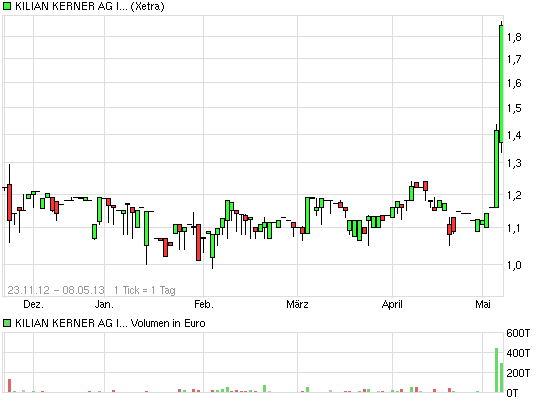

Angehängte Grafik:

chart_halfyear_kiliankerneraginheo1.png (verkleinert auf 93%)

chart_halfyear_kiliankerneraginheo1.png (verkleinert auf 93%)

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Auden |

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

wäre ganz nett.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

mfg

Optionen

| Boardmail an "schultebrand" |

Wertpapier: Auden |

Dürfte die Aktionärsstruktur nochmal ordentlich durcheinander gewirbelt haben, auch wenn sicherlich einiges in den letzten zwei Tagen auf Trader zurückzuführen war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Kapitalmaßnahmen halte ich so ader so angesichts der Wachstumspläne für sehr wahrscheinlich. Wird es ein Bezugsrecht für die Aktionäre geben?

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Auden |

bekannt ist ja die schon durchgeführte KE sowie die Tatsache, dass MoTo bis zum BreakEven Kredite zur Verfügung stellen wollte. Im gegenzug haben sie vermutlich die Aktien zu 1,0 € (Nennwert) bekommen und können diese nun sukzessive mit Gewinn verkaufen.

Insofern muss man doch eh erstmal den Geschäftsbericht abwarten, wie sowohl die Kostenstuktur als auch die Bilanz aussieht. Der Halbjahresbericht sowie der bekannte Verlust reicht ja für eine Beurteilung der Lage bei weitem nicht aus. Zudem hat der Zeichner der Kapitalerhöhung angekündigt, weiter investieren zu wollen.

Fazit: Irgeneine Form von Kapitalmaßnahmen wird es sicherlich gegeben haben und vielleicht noch zukünftig geben, aber das müssen ja nicht zwingend Kapitalerhöhungen sein. Kredite erscheinen mir bei dem angekündigten Ebitda der nächsten 2 Jahre die sinnvollste Lösung zu sein. Nehmen wir um die 5 Mio € Kapitalbedarf im Jahr 2013 an, dann müsste man ja lediglich noch 4 Mio Kredite aufnehmen, die man voraussichtlich schon Mitte 2015 wieder getilgt hätte. Immer vorausgesetzt die Umsatz-und Gewinnprognosen des Vorstands treffen auch annähernd ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |

Jetzt sind es 6,8 Mio. Im Wesentlichen bestanden die Aktiva zum Halbjahr aus Firmenwerten.

Der Vorgang scheint erklärungsbedürftig. Anscheinend wurde das Grundkapital nicht in bar eingezahlt, sondern über eine oder mehrere Sachwert-KE eingebracht.

Weiß jemand Genaueres?

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Auden |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Auden |