Xiaomi - Hightech aus dem Reich der Mitte

Realistisch einschätzen bedeutet für mich eine subjektiv begründete Vermutung, die nach Abwägen des Für und Wider zu einem rationalen Schluss kommt.

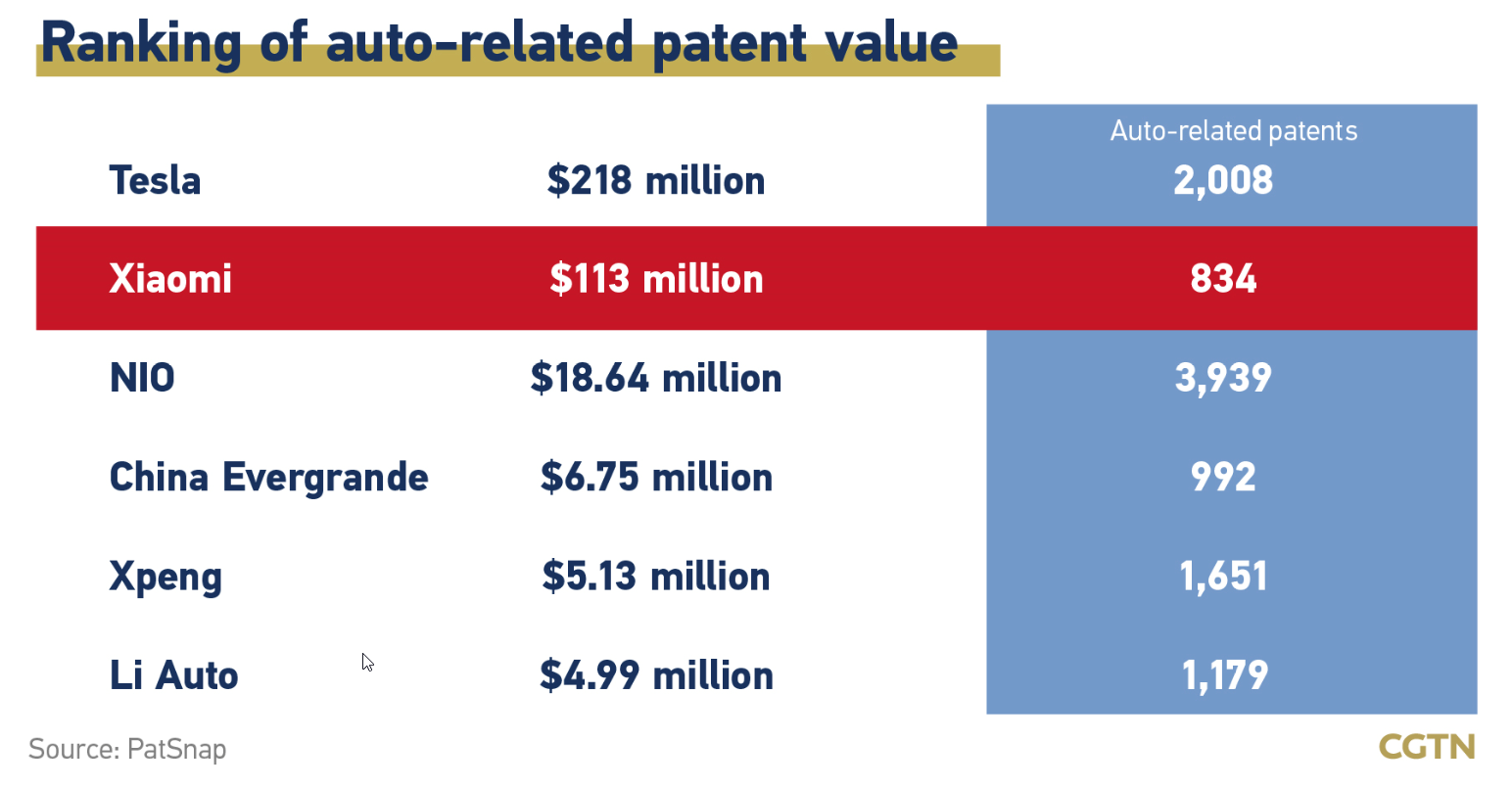

Es ist zwar richtig, dass der IoT-Markt voraussichtlich weiter wachsen wird, aber der Smartphone-Markt - da wo Xiaomi seine Marge bezieht - eben nicht. Der Markt ist seit 2016 rückläufig. Und ja, es ist toll, dass Xiaomi dort gegen den Trend wächst, aber ich applaudiere auch keinem Autohersteller, der es schafft in einem absteigenden Markt von Verbrennermotoren zu wachsen, während die Konkurrenz weiterdenkt.

Mit der Elektrifizierung des Autos steigt auch die Vermarktung digitaler Ökosysteme - und hier siedelt sich, so wie die letzten Quartalsergebnisse zeigen, Xiaomi am Ende der Nahrungskette ein. Man muss es leider ehrlich sagen: Was Umsätze mit Digital Services angeht, ist Xiaomi beispiellos schlecht. In diesem Punkt ist durch Abo-Modelle und Eingliederung der Nutzer ins eigene Ökosystem aber starke Rendite zu holen.

Und solange Xiaomi nicht schafft, das zu ändern, schaffen sie es auch nicht ein attraktives Modell zu etablieren, was ihren IoT-Kosmos mit einem digitalem Ökosystem sinnvoll verbindet.

Ich denke mal, viel war auf Marktanteile ausgerichtet und gerade die wichtigsten Schwellenmärkte sehe ich da noch positiv. Und Huawei hat ganz andere Probleme als Xiaomi. Das kann ein holpriges Jahr werden, aber langfristig ist das Unternehmen gut aufgestellt. Und es gibt Luft nach oben im Kurs, gerade im Vergleich zur MarktKap von Samsung. Und in China brummt die Wirtschaft wieder, und bald wird die flache Erholung post-Corona in USA und Europa sehr kontrastierend wirken.

Und ich mache mir mehr Sorgen bez. Indien als bez. der USA.

Schau dir die Marktanteile von Samsung an. Das ist gleichzeitig das Wachstumspotenzial von Xiaomi, was die Handysparte angeht. D.h. die Chance besteht hierbei den Markt neu aufzuteilen.

Samsung Produkte können aus Preis/Leistungssicht nicht mit den chinesischen Geräten, sei es von Xiaomi oder auch BBK mithalten.

Diese Tendenz wird sich in Zukunft noch verstärken.

Drohenden Gefahren sind für mich momentan einzig und allein zwei Dinge:

1. Verhinderung von Qualcomm Chip-Lieferungen

2. Verhinderung von Zugang zum Google Diensten

Diese beide Gefahren werden mittelfristig verschwinden. Sollte politisch weiter Druck aufgebaut werden, wird man ein eigenes (kopiertes) Betriebssystem entwerfen, das Android gleicht und es den App-Entwicklern quasi per Copy & Paste möglich macht die Apps zu transferieren. Der Nutzer muss sich also nicht umstellen.

(Analog zur Paypal Entwicklung - damals einmalig, heute ist es mir egal ob ich per AmazonPay, GooglePay, WhateverPay bezahle, Hauptsache meine KK wird unterstützt)

Das man konkurrenzfähige Chips herstellen kann, zeigt bereits Huawei. Ich gehe davon aus das beide o.g. Dinge schon in der Entwicklung sind bzw. man zumindest Pläne dafür in der Schublade hat ggf. auch im Joint-Venture mit anderen CHN Firmen.

Auch dem Ökosystem Punkt von Frischluft kann ich nur zustimmen. Hier muss Xiaomi besser werden. Abo-Modelle gehören die Zukunft. Aber wer muss da nicht besser werden? Trotzdem richtiger Punkt.

Auch in Zukunft werde ich mich nicht ins Auto setzen um zu sehen wie der Akkustand von meinem Staubsauger ist, dass passiert alles nach wie vor mit dem Handy. Man braucht das EAuto nicht zwangsläufig.

Aber was bisher noch überhaupt nicht zur Sprache gekommen ist, ist der USP von Xiaomi. Produkte die wahnsinnig gut aussehen, zum bestmöglichen Preis/Leistungsverhältnis. Das bietet für mich keine andere Firma - auch nicht BBK (zumal auch nicht investierbar/Bekanntheitsgrad bzw. Öffentlichkeitsarbeit im Westen katastrophal).

Ich weiß zwar nicht was du für eine Anlagestrategie hast @Frischluft, aber du scheinst dich ja in der Materie gut auszukennen. Wie du insgesamt Xiaomi dann als einen Sell für dich persönlich einstufen konntest kann ich nicht nachvollziehen. Als Long-Investor leuchtet für mich da alles grün.

Mit der Elektrifizierung des Autos steigt auch die Vermarktung digitaler Ökosysteme - und hier siedelt sich, so wie die letzten Quartalsergebnisse zeigen, Xiaomi am Ende der Nahrungskette ein. Man muss es leider ehrlich sagen: Was Umsätze mit Digital Services angeht, ist Xiaomi beispiellos schlecht. In diesem Punkt ist durch Abo-Modelle und Eingliederung der Nutzer ins eigene Ökosystem aber starke Rendite zu holen.

Und solange Xiaomi nicht schafft, das zu ändern, schaffen sie es auch nicht ein attraktives Modell zu etablieren, was ihren IoT-Kosmos mit einem digitalem Ökosystem sinnvoll verbindet.

Was bedeutet das für deine investition in Xiaomi? Halten wenn du an das Unternehmen glaubst. Verkaufen, wenn du es nicht tust.

Die letzten Beiträge haben ja einige gute Argemente geliefert. Danke dafür!

Kann doch nicht sein dass da kein Handel stattfindet, oder?

Ich für meinen Teil bin überzeugt, dass uns Xiaomi schon demnächst überraschen wird, zudem gehe ich von guten bis sehr guten Zahlen aus. Xiaomi Steckenpferd sind die Phones, ok. Aber mit etlichen Beteiligungen und wachsenden Sparten wie Wearables, Fernseher und Haushaltsgeräte sind sie meiner Meinung nach gut aufgestellt. Gerade der "smarte" Haushaltsbereich sehe ich als den Wachstumsbringer der nächsten Jahre.

Außerdem hat Xiaomi einen hervorragenden CEO und kommt bis zuletzt recht gut mit der CCP aus, was mir sehr gut gefällt. Einzig negativer Aspekt sehe ich mit vielleicht vorhandenen Beteiligungen an Firmen, die für das chinesische Militär nützlich sind oder sein könnten...

Ich bleibe long und meine Motto ist "Buy the dip, not the rips".

Optionen

| Boardmail an "AlexBoersianer" |

Wertpapier: Xiaomi Corp |

Zudem liest sich die Unternehmensmeldung so, als niemals ein EV geplant ist, sondern nur gerade keine offiziellen Statements gegeben werden. Naja wie gesagt, long.

Optionen

| Boardmail an "AlexBoersianer" |

Wertpapier: Xiaomi Corp |

Optionen

| Boardmail an "AlexBoersianer" |

Wertpapier: Xiaomi Corp |

Angehängte Grafik:

2021-02-26_18_56_17-fotos.png (verkleinert auf 33%)

2021-02-26_18_56_17-fotos.png (verkleinert auf 33%)

Optionen

| Boardmail an "AlexBoersianer" |

Wertpapier: Xiaomi Corp |

Da könnte es Probleme geben, weil hinter Consors die BNP sitzt.

Aber hoffe da nicht auf rechtzeitige Infos. Wenn du gerade kaufen oder verkaufen willst, dann ist es deren Meinung nach früh genug für eine Info zur nicht gegebenen Handelbarkeit. Man könnte ja sonst Kunden vergraulen.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Xiaomi Corp |