QSC, kritisch betrachtet

Seite 175 von 232 Neuester Beitrag: 28.06.25 09:19 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.799 |

| Neuester Beitrag: | 28.06.25 09:19 | von: Deichgraf Z. | Leser gesamt: | 2.588.212 |

| Forum: | Börse | Leser heute: | 416 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 173 | 174 | | 176 | 177 | ... 232 > | ||||

01.08.2022

Die Thüga-Plusgesellschaften e.dat und E-MAKS haben sich zusammengeschlossen und für die Zukunft gemeinsam aufgestellt. Das neue Unternehmen trägt den Namen providata GmbH und bedient als Experte für energiewirtschaftliches Prozess- und Datenmanagement den deutschen Markt.

https://www.providata.de/pressemitteilungen/...ta-gemeinsam-am-markt/

"Anteilseigner der providata sind mit je 42,5 Prozent die badenova AG & Co. KG in Freiburg und die WEMAG AG in Schwerin. Dritter Gesellschafter bei providata ist die Thüga Aktiengesellschaft aus München mit 15 Prozent."

450 MA wollen/sollen natürlich auch bundesweit Umsatz generieren.

QBY/Hermann investiert lieber in Werbefilmchen ,als in ein innovatives marktfähiges E-SaaS-Produkt mit ordentlich Umsatz?

Der Markt wartet nicht , war doch auch eine Aussage von QBY/Hermann!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

q.beyond: robustes Wachstum in herausforderndem Umfeld

Umsatz steigt im zweiten Quartal 2022 um 8 % auf 42,0 Mio. €

Cloud-Geschäft wächst unverändert zweistellig

Maßnahmenpaket wird Wachstum im zweiten Halbjahr 2022 beschleunigen

https://www.qbeyond.de/pressemitteilungen/2022/...usforderndem-umfeld

- Umsatz noch schlechter als der Pessimist unter den Analysten erwartet hatte.

- Schwurbel-Überraschung !: Energy ist "out" ! :-)))

"Darüber hinaus wird sich das Unternehmen fortan auf die drei Fokusbranchen Handel, Logistik und produzierendes Gewerbe konzentrieren; sie trugen im zweiten Quartal dieses Jahres 64 % zum Umsatz bei. Die bisherige vierte Fokusbranche Energie ist massiv von den Folgen des Ukrainekriegs betroffen und wird der Modernisierung ihrer IT zunächst keine Priorität einräumen."

No deal also im Energie-Bereich!

8% Wachstum im Vergleich zu Q2/2021 ( ohne Datac/ Röhlig) ist enttäuschend , wie erwartet ein "Vertrösten" aufs zweite Halbjahr !

Maßnahmen wurden ergriffen zwecks Besserung!

Energy is back! Hermann hat sich eine Packung Traubenzucker besorgt für weitere Heldentaten! :-)))

- SAP mit ca. 18 % Umsatzverlust zum Vorjahr!

- Auf den 18 % Umsatzzuwachs bzgl. Cloud muß jetzt auch keiner besonders stolz sein, denn er resultiert nahezu vollumfänglich aus dem Tausch von ca. 5 Mio. Colo-Umsatz durch den zugekauften scanplus- Cloud-Umsatz ! 28,58 -----> 33,7 Mio.

Einen "organischen Zuwachs" kann ich hier nicht erkennen!

Energy toppt alles!

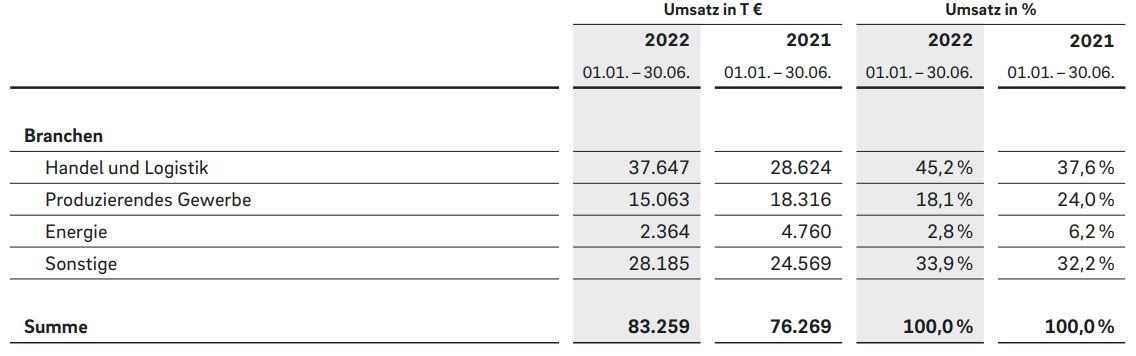

Im ersten Halbjahr hat sich der Umsatzanteil mehr als halbiert von 6,2 % auf 2,8 %!

Auch die absoluten Zahlen haben sich halbiert von 4,76 auf 2,364 Mio. ! (siehe Grafik aus H1)

Da ist es natürlich logisch , dass man Energy als Fokusbranche nicht mehr thematisiert!

8 % Wachstum sind mau, selbst Hermann kann sich ein "unter unseren Erwartungen" abringen!

Es ist auch nicht das, was Thull im Juli angedeutet hat! Er sprach von "anhaltender Wachstumsdynamik"!! - Das ist für mich nach Q1 / 10% ein > 10% für Q2 !

Die eingeleiteten Maßnahmen sind natürlich ein Witz , denn im Umkehrschluß hieße es ja, daß man vorher schludrig ohne Fokus auf Ziele/Kosten agiert hätte !

"Wir haben exakt das Portfolio um die Bedürfnisse des Mittelstands zu erfüllen" ....sagte Hermann noch im jüngsten Werbefilmchen !!

Etwas Positives gab es auch noch!

- Verlust der Nettoliquidität hält sich in Grenzen , von 47,2 / Q1 auf jetzt 44,2 Mio. - Damit kann man durchaus noch ein wenig Umsatz zukaufen!

- "Die von der EnBW Telekommunikation GmbH,Karlsruhe, am 13. Januar 2021 erhobene Klage gegenüber der q.beyond AG wurde am 16. Mai 2022 vom Schiedsgericht vollumfänglich abgewiesen. (Seite 27 H1-Bericht)"

Was jetzt mit den 9 Mio. Escrow-Deposit ist , bleibt erstmal im Dunkeln. Escrow wurde ja in der Beantwortung der HV-Fragen nicht vermeint , sondern nur ein Zusammenhang mit der EnBW-Klage wurde verneint. - 9 Mio. ist kein Klacks !! Ich erwarte als Anleger da Transparenz!

Angehängte Grafik:

energie__umsatz_h1_2022.jpg (verkleinert auf 44%)

energie__umsatz_h1_2022.jpg (verkleinert auf 44%)

aber in Zukunft wird es besser ... das Geschäft ist skalierbar (sagt der CEO)...

Umsatz '22 im Vergleich mit '21: € 83,3m ... € +7,0m ... % +9,2%

"Herstellkosten" (selber Zeitraum): € 70,5m ... € +9,2m ... % +15,0%

So geht Business !! ... Wenn der Umsatz nicht bald zu skalieren anfängt, sind 14-16% EBITDA-Rendite in 2025 nur ein frommer Traum ...

Kann man davon ausgehen, das das Personal für die Skalierung 2025 bereits heute an Board ist ???

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

"RWE AG erhöht Konzern-Ergebnisprognose für das Geschäftsjahr 2022"

https://www.comdirect.de/inf/aktien/detail/...ENDING&_=#scroll-to

-------

"AKTIE IM FOKUS: Siemens Energy sehr schwach trotz Analysten-Lob "

https://www.comdirect.de/inf/aktien/detail/...ENDING&_=#scroll-to

-----------

Bei der von mir als passenden E-SaaS-Kaufkandidaten vorgestellten Firma "e.pilot"( Zukauf im E-Bereich hat sich ja jetzt erledigt sagt Hermann) ,gibt es jetzt zuletzt auch keine schlechte Stimmung!

Neukunde : Stadtwerke Stendal

Neukunde : Stadtwerke Düsseldorf

Neukunde : Green Planet Energy

dazu 10 Neueinstellungen.... sieht in den letzten 2 Wochen jetzt nicht nach Niedergang aus , eher das Gegenteil "Wachstum" ist Thema!

Das Problem ist offensichtlich , daß QBY im E-Bereich massiv Kunden/Umsatz verloren hat!

Der Auftragseingang für Q2 mit ca. 30 Mio. ist auch wesentlich schwächer als in Q1 ( Fressnapf/StoreButler) ,da dürfte der große gemeinsame Kunde mit Bechtle eine große Rolle spielen.

106 Mio. AE im ersten Halbjahr sind auch unbedingt nötig ,wenn man in 2023 einen Umsatz > 205 Mio. anstreben möchte! Da muß in H2 noch was kommen , damit das "Futter" in 2023 nicht ausgeht und man sich am Ende nicht wieder mit "overhead" herumplagen muß.

Personalzuwachs von Q1 auf Q2 um 18 MA ,von 1.126 auf 1.144 , es gehen offensichtlich auch viele!?

Hermann will persönlich die Verantwortung für den SaaS-Bereich übernehmen , also wird Raquet nicht ersetzt werden ? ( Seite 04 im Bericht) - Jetzt also doch mehr "Sparmaßnahmen" ,um das Ziel Profitabilität nicht aus den Augen zu verlieren?

Auch im zweiten Quartal erneut über 3 Mio. Verlust ist auch nicht schön anzusehen!

@Dale , kannst Du irgendwo einen Ertrag aus dem aiXbrain-Verkauf entdecken?? ( evtl. "sonstiges betriebliches Ergebnis" , oder andere Rubrik?)

https://www.linkedin.com/company/epilot/posts/?feedView=all

Energie ist knapp, mehr läßt sich kurzfristig nicht beschaffen/erzeugen. Wie sieht dann die Lösung aus? Effizienterer Einsatz der verfügbaren Ressourcen...

Gewinn aus Verkauf At-Equity Finanzanlagen ... - € 25k

...

Einzahlungen aus Verkauf At-Equity Finanzanlagen ... € 134k

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

" Dadurch lagen die Konzernerlöse unter unserer Prognose von 44,3 Mio. Euro."

Das waren die "Optimisten" im Consensus ! Die sollen "mehr wissen" ????????? :-))

https://www.comdirect.de/inf/aktien/detail/...ATION=9385974#scroll-to

"Revolution" war das neue "buzzword" für Hermann ! :-))))))) Schwurbler waren schier in Verzückung" ,auch von "Hineinliefern" war die Rede !!! :-))))

Bei powercloud feiert man gerade "10 Jahre Energie -(R) Evolution " und macht offenbar zur Zeit gute Geschäfte (mit Übernahme EN2GO im Juni) wie e.pilot auch!

https://power.cloud/...hMI_eXMpLC3-QIVoI9oCR1Luw6tEAAYASAAEgIUc_D_BwE

Effizienz ist Trumpf in schlechteren Zeiten , da ist doch die Marktaussicht für E-SaaS sicher nicht schlechter als anderswo!? - Will Hermann jetzt die "Revolution" mit sofortiger hoher Marge woanders einkaufen/abfeiern??

Das wären ja dann schon zwei Felder ,wo man aktuell "nicht exakt die Bedürfnisse des Mittelstands" abdeckt, entgegen allen vorherigen Beteuerungen!?

Da wird etwas vorgeschoben was so gar nicht mehr zutraf!

https://www.bundesregierung.de/breg-de/suche/...neuregelungen-2021026

Mal sehen wie Palatin reagiert?

Ich mach dann mal weiter mit Urlaub

Pressemeldung, H1-Bericht und Präsentation ohne jegliche Bemerkungen dazu!

Bei den "Maßnahmen" heißt es allgemein zu SaaS :

" Das noch im Aufbau befindliche SaaS-Geschäft wird noch stärker als bisher den Fokus auf die Entwicklung marktgängiger Produkte und Services und deren zügige Markteinführung legen."

Der angestrebte Mindestumsatz bzgl. SaaS liegt bei 15 Mio. für 2022. Dazu heißt es in der Präsentation (Folie 14) ...........

" Stark steigende SaaS-Umsätze # (2022: rund 10 Mio. € gesicherte Umsätze + ~5 Mio. € neue Projekte im H2 2022)"

........... alles unter der Prämisse " risikobehafteter zukunftsbezogene Aussagen " !

Ob die Analysten es diesmal im Call hinbekommen mal ein paar interessante Fragen zu stellen ?

Das aktuelle BRN -Interview kann man sich jedenfalls schenken!

das ist bestimmt Element des Geheimplanes ... "FOKUS-Branche Energy" wurde jetzt getarnt als non-core-Business ... die Fassade wurde nur vergrößert, dahinter wird schon längst alles hineingeliefert und immer immer größer

das Szenario darf der CEO bestimmt noch nicht umsetzen , weil KKRRRaasse Imagines nach 13 Jahre Entwicklungszeit noch immer mit der Implementierung der strategischen Verschmelzung beschäftigt sind ...

Wenn die erstmal fertig sind, kommt Hermann um die Ecke und ruft:

"... guckt hier, wir haben € 2,45b Umsatz aus den letzten Jahren jetzt abrechnen dürfen, weil Leistungserbringung jetzt final erbracht. ... Deswegen doch die Verluste und schwachen Jahre seit 2009 ! " ... EBITDA dann bei € 2,01b x 5 = € 10b und die Fliege ist schon bei 65,5 ausgestiegen - der arme Kerl ... :D :D :D :D ...

Wäre vlt. klug, wenn Hr. Hermann sich die ganze Entwicklungsarbeit vorher bezahlen lassen würde ;)

'sarkasmusoff'

Die Begründung warum Energy jetzt out of scope ist, ist an Lächerlichkeit nicht mehr zu überbieten ... Wegen der Krisen kein interessanter Markt mehr *gröhl* ... Was jetzt alles in Deutschland an Energieerzeugungskapazitäten aufgebaut wird (um die Abhängigkeit von Energieimporten jedweder Colouer zu reduzieren) und was die Deutschen jetzt an Erfindungsreichtum an den Tag legen werden, um die Ressourcen effizient auszuschöpfen verspricht MRD-Gewinne !!! ... und QBY weiß nix mit anzufangen ... :)))

Ich würde die Aussage im HJ-Bericht übersetzen mit: "Wir haben keine geeigneten Produkte und Plattformen am Markt platzieren können, die auch nur annähernd eine ausreichende Akzeptanz und Usebility aufweisen, um nennenswerte Marktanteile in diesem MRD-Business zu generieren. Daher ziehen wir uns aus dieser Branche zurück und konzentrieren uns auf die für uns etwas erfolgreicheren Segmente"

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Es sei denn, der Deal ist zu 98,969% in trocknen Tüchern (da ist die Unterschrift schon getätigt) ...

War nicht mal was mit organischem Wachstum ???? Heißt für uns OHNE Strategische Zu-/Verkäufe!!!!

Oder anders ketzerisch gefragt:

?????

Lieber CEO Hermann,

Warum sind im Ausblick 2025 nicht die Übernahme von AWS, Azure, iCloud und Google enthalten? Damit würden Sie die Hyperscaler kontrollieren und Monopolgewinne realisieren, dann you-charge-me darüber ausrollen und die Storebutter gibt es nicht nur in Supermärkten, sondern Kinos, Mietshäuser, Verwaltungsgebäude, Schulen, Kinder-/Seniorenheime etc pp..

Dann sind alle Forenstreitereien hinfällig. Sie könnten die Kleinbörsianer auf einen Schlag vereinen.

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

----------

Ich weiß es Dale !! :-))))) - Es war "Jürgen Finte" , der auch ein paar völlig sachunkundige Schwurbler zu einer "Energie-Revolution" verführen wollte! :-)

Nachdem der CEO jetzt das große Energiethema beerdigt hat , ist der Zwang zum Aufspringen auf die laufende Wachstumsstrategie noch größer geworden.

Die erste Nachricht aus dem Industriebereich/Edgizer wird zum nächsten ganz großen Ökosystem aufgeblasen werden.

Nachdem sich die angebliche Thyssenplattform WIN4KMU auf Nachfrage als "Projektkurztitel" entpuppte ,hat man ja kein Sterbenswörtchen mehr gehört ,genauso wie von aiXbrain ! :-)))

Die Realität ( 9% Wachstum im Schnitt in H1) nimmt ihren Lauf und es wird vermutlich ähnlich holprig in den Folgejahren(bis 2025) weitergehen. Das hat weder etwas mit "eingelocht" zu tun ,noch mit Zufall , es findet einfach das übliche holprige Management statt bei QBY , der CEO kann es nicht besser, er gibt jetzt sogar zu , daß die eigenen Erwartungen nicht erfüllt wurden.

Der bisherige Auftragseingang ist bitter nötig (über 200 Mio. werden angestrebt für 20222) , damit in den Folgejahren "beyond 2022" genug Futter zum Abarbeiten vorhanden ist für die MA. - Nein, auch im AE ist kein "Zahnrad" versteckt! :-))

Der "große Maßnahmenkatalog" ist nur ein wenig verbale Kosmetik . Selbstverständlichkeiten werden jetzt als verantwortungsvolles Management in schlechten Zeiten gepriesen.

SAP mit neuer Marktausrichtung???? Was für ein Quatsch!

Was hat man die S/4HANA -Einführung bei Tchibo abgefeiert und ansonsten hieß es :

"DGAP-News: PAC: SAP-Services von q.beyond sind 'Best in Class' "

https://www.comdirect.de/inf/aktien/detail/...&ID_NOTATION=142981

Das soll jetzt alles nicht mehr gelten?? - Das man auf Freelancer verzichtet, wenn man es selbst abarbeiten kann ,ist doch eine Selbstverständlichkeit!??

Als er übernahm waren es 4, dann ab wurden es 3 ... dann mit Baustert noch 2 und jetzt hält er selbst alle Fäden in der Hand.

Da ist ein Muster erkennbar, das ich so schon live gesehen habe:

Alle glauben, er wäre nur Senator unter dem Obersten Kanzler Dr. Schlobohm... Aber in Wahrheit ist er der Sith Lord ...

und wo das Enden - wird oh je min neee ....

Expect the next ... .Hermann as emperor

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

sollte es im Betreff von #4369 heißen, da mischten sich 2 Gedanken zu einem zusammen...:)

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

"Angesichts der Gefahr einer Rezession und hoher Inflation priorisiert q.beyond die Bedeutung der Marktreife der jeweiligen Produkte und die Fähigkeit neuer Töchter, von Beginn an positive Ergebnisbeiträge zu liefern. Unter diesen Voraussetzungen wird das Unternehmen aber auch in Zukunft gezielt Firmen erwerben, die das Portfolio stärken und erweitern."

Der Ziel Profitabilität erreichen wir nicht durch Einsparungen, sondern über skalierbares Wachstum = "Wirksamwerden" des Grenzertrags - Das war bisher die angesagte Devise.

Jetzt soll das Ziel Profitabilität also neben Skalierung auch über Sparmaßnahmen /optimiertes Kostenmanagement und durch Zukauf von profitablen Firmen erreicht werden?

Portfolio erweitern? - Da fällt mir im Moment spontan nur " Augmented Reality" ein ?

Also eine profitable Firma im AR-Bereich, die sowohl Industrie als auch Logistik als Kundschaft bedienen kann.(evtl. auch noch Großhandel/Lagerhaltung)

Wer bietet mehr? :-)

"Welcher seriöser Vorstand stellt noch nicht getätigte Akquisitionen in seine Prognose ein ???"

----------

Ich weiß es Dale !! :-))))) - Es war "Jürgen Finte" ,

=========================

Ich halte das nicht für eine Finte oder gar eine Lüge, sondern ein Hermannscher strategischer Schachzug.... ;)

Erst musste das Wachstumspaket beyond2025 raus ... !!!

Denn im Wachstumsplan 2020plus waren noch € 200m vollmundig angekündigt! ... Und das auch noch nur ORGANISCH - bestätigt in Interviews (siehe Forumsbeiträge hier)!!!

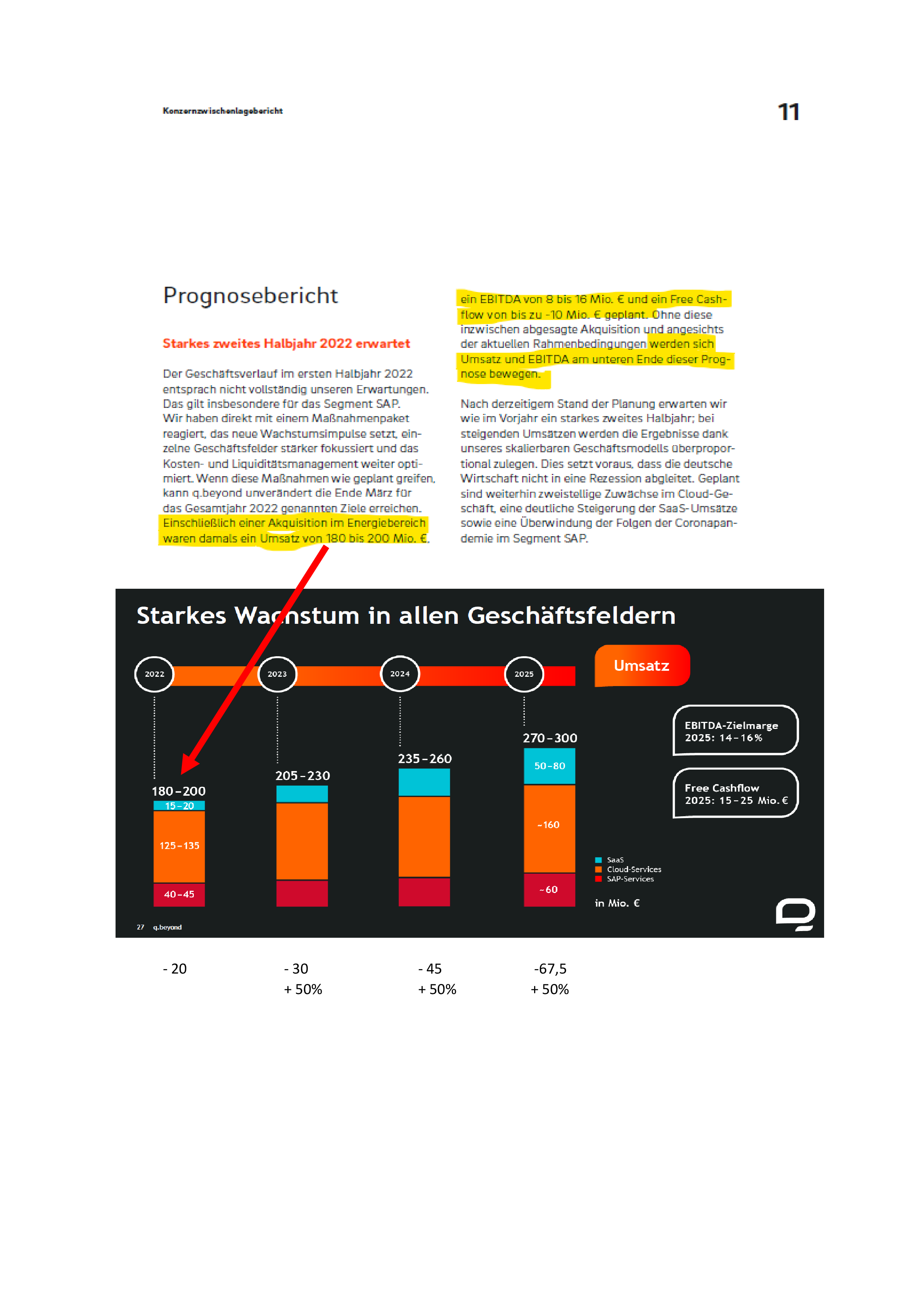

Wie hätte er jetzt einen Umsatz von € 180m den Aktionären verkaufen sollen ???? € -20m Abgang Colocation ok ... aber was ist mit Incloud, datac, scanplus ???

Das wäre das schriftliche Eingeständnis, das der Wachstumsplan 2020plus operativ grandios gescheitert ist!!!

Im neuen Plan bis 2025 ist ja die Range für 2022 nur noch € 180 - 200m und jetzt auch inkl. Akquisitionen! Nach meiner Kenntnis wurde im neuen Plan nirgendswo geschrieben, dass es nur organisches Wachstum ist und gesagt/bestätigt wurde das verbal auch noch nicht.

Jetzt kann man sich bequem auf die untere Latte der Bandbreite legen ...

und wie immer : ALLE ZIELE ERREICHT !!!

der alte Stratege!

Bloß gibt man gibt keine Kursziele aus ...

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Folgende Folie aus dem Wachstumsplan 2020plus (zur Erinnerung)!

Hermann/Thull haben ja auch mal rumposaunt, man sei Corona-Profiteur (Homeoffice, Virtual workplaces etc.) - hat man davon mal was in den Unternehmenszahlen gesehen?

Andere Corona-Profiteure konnte auch Profite = steigende Aktienkurse ausweisen!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

sap.png (verkleinert auf 34%)

sap.png (verkleinert auf 34%)

Hermann hatte Anfang April zur Investorenkonferenz nichts "Besonderes" vorzuweisen, weder etwas für den Edgizer noch etwas bzgl. Industriepartnerschaft. Deshalb hat er den E-SaaS-Zukauf "ohne Unterschrift" thematisiert und sogar in die Planung einbezogen.

Das ist ja bzgl. snabble auch so! - Auch hier fließt es schon in die offizielle Planung "beyond 2022" mit ein , obwohl der Mehrheitserwerb noch gar nicht getätigt wurde, sondern wenn , dann in 2023 ansteht!

Auch "beyond 2022" ist wieder organisch gemeint von Hermann, bis auf snabble und dem jetzt abgesagtem E-SaaS-Zukauf . (Beides war in dieser Planung enthalten) Siehe Echtgeld-TV-Interview ab Minute 40:30 !

Die ganzen Umsatzplanungen sind doch sowieso nur "bunte Grafiken" mit jeweils sehr großer Range , die dann auch noch wegen Ukraine/ mögliche Rezession/ sonstige Kalamitäten , als risikobehaftete

zukunftsbezogene Aussage zu sehen sind.

Da kann sich Hermann immer entsprechend rechtfertigen , wenn es nötig sein sollte.

Das ist alles überhaupt nicht mehr absehbar !

QBY kann im Moment noch Wachstum vorweisen und hat derzeit noch ein Cashpolster. Beides wirkt auf diesem Kursniveau noch stabilisierend , aber wenn der Gesamtmarkt derbe abschmiert , wird auch QBY wieder mitgehen .

Große Neukunden /Ankerkunde Industrie müssen her ,um am Finanzmarkt wieder etwas zu punkten!

Bisher ist die Nachrichtensuppe viel zu dünn!

Es sollte ein SaaS-Anbieter im Energy-Bereich dazukommen, richtig ?

SaaS sollte laut beyond2022 >50% Wachstum p.a. ausweisen ?

Wenn die Akquisition schon eingeplant war ? Nur im Umsatz 2022 oder auch in den Folgenjahren bis 2025 ????

Müssen dann konsequenterweise die Umsatzzahlen nicht auch für die Folgejahre nach unten angepasst werden ?

Mehr Fragen habe ich erstmal nicht zu Q2

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

prognose.png (verkleinert auf 20%)

prognose.png (verkleinert auf 20%)

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle