Potential ohne ENDE?

Seite 1708 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 11.999.974 |

| Forum: | Hot-Stocks | Leser heute: | 569 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1706 | 1707 | | 1709 | 1710 | ... 1835 > | ||||

Optionen

Angehängte Grafik:

2023-08-01_22__51_fnma_-....jpg (verkleinert auf 60%)

2023-08-01_22__51_fnma_-....jpg (verkleinert auf 60%)

Optionen

Angehängte Grafik:

fsadfrsade.png (verkleinert auf 72%)

fsadfrsade.png (verkleinert auf 72%)

Bei den FMCC-Stämmen machen hektische Bewegungen allerdings mehr Sinn, denn sie würden bei einem Sieg im Lamberth-Prozess immerhin ca. 11 Cents pro Aktie erhalten (d.h. Freddie-Stämme sind im Lamberth-Prozess vertreten).

Fanniestämme hingegen erhalten aus dem Lamberth-Prozess garantiert nichts, egal wie der Prozess ausgeht.

Optionen

Angehängte Grafik:

ftzusftrz5.png (verkleinert auf 72%)

ftzusftrz5.png (verkleinert auf 72%)

...An dieser Stelle möchte ich noch einmal auf die Tatsache hinweisen, dass (der Hedgefonds) Pershing Square großes Vertrauen in die Stammaktien hat... Herr (Bill) Ackman ist zwar kein perfekter Investor, aber ich würde das von ihm gewählte Anlageinstrument nicht so schnell abtun.

Vorzugsaktien:

Wenn Sie auf der Suche nach einer höheren Rendite und einem geringeren Risiko als FNMA-Stammaktien sind, sollten Sie FNMA-Junior-Vorzugsaktien in Betracht ziehen. Warum? Weil sie zwei Vorteile gegenüber den Stammaktien haben: Sie haben einen höheren Rang in der Kapitalstruktur und sie zahlen höhere Dividenden.

Lassen Sie mich das erklären.... Die Junior-Vorzugsaktionäre stehen [in der Kapitalstruktur) an zweiter Stelle, nach den Senior-Vorzugsaktien, die sich im Besitz der Regierung befinden. Die Stammaktionäre sind die Letzten in der Reihe. Das bedeutet, dass im Falle einer Umstrukturierung oder Privatisierung die nachrangigen Vorzugsaktionäre bessere Chancen haben, ihr Geld zurückzubekommen als die Stammaktionäre.

Aber seien Sie nicht allzu begeistert. Die nachrangigen Vorzugsaktien (JPS) sind nicht risikofrei. Sie werden nicht wie die vorrangigen Vorzugsaktien von der Regierung gestützt. Außerdem ist die Zukunft der GSEs ungewiss, da sie davon abhängt, was die Politiker und Aufsichtsbehörden mit ihnen vorhaben, und (die JPS) somit denselben Risiken ausgesetzt sind (wenn auch in geringerem Maße) wie die Stammaktionäre.

Daher sind die nachrangigen Vorzugsaktien (JPS) eine interessante Option für Anleger, die auf die Erholung der GSEs setzen, aber nicht so viel Risiko eingehen wollen wie die Stammaktionäre.

Risiko

Dieser Abschnitt war mir besonders wichtig, obwohl ich bereits auf das Risiko der Anlage eingegangen bin. Ich habe es schon einmal gesagt und werde es wiederholen: "Eine Wette auf die GSEs ist keine sichere Sache, ganz im Gegenteil. Sie birgt enormes Aufwärtspotenzial, aber auch ein katastrophales Abwärtspotenzial. Ich rate dringend davon ab, einen Betrag zu investieren, den Sie nicht komplett verlieren möchten."

Welche Risiken birgt eine Investition in die GSEs also?

Meiner Meinung nach gibt es ein Risiko, das jedoch komplex und sehr real ist.

Im Prinzip sind die Aktionäre der Regierung ausgeliefert: Seit der Finanzkrise von 2008 stehen FNMA und FMCC unter der Kontrolle der Federal Housing Finance Agency (FHFA), die ihre Aktivitäten reguliert und ihre gesamten Gewinne als Dividenden auf die vorrangigen Vorzugsaktien im Besitz des Finanzministeriums vereinnahmt. Das bedeutet, dass die Aktionäre kein Mitspracherecht bei der Führung der Unternehmen haben und keinen Anspruch auf deren Gewinne. Die Zukunft von FNMA und FMCC hängt von den politischen und regulatorischen Rahmenbedingungen ab, die sich mit wechselnden Regierungen und Gesetzgebungen ändern können.

Es ist also gut möglich, dass eine Gattung der Aktien [gemeint sind offenbar Stämme) vollständig vernichtet und wertlos gemacht wird. Es ist auch möglich, dass die Regierung (Entwicklungen anschiebt), die zu einer geringeren oder gar keiner Rendite führen. Außerdem ist es durchaus möglich, dass die Regierung gar nichts unternimmt und die GSEs auf unbestimmte Zeit unter Zwangsverwaltung bleiben.

Fazit

Dies ist das beste Risiko-Ertrags-Verhältnis, das ich heute auf den Märkten gesehen habe. Das Risiko ist beträchtlich, aber der Ertrag ist potenziell beispiellos. Ich empfehle Anlegern, Vorsicht walten zu lassen und sich gründlich über die Risiken zu informieren. Ich behalte meine Kaufempfehlung für die Stamm- und Vorzugsaktien von Fannie und Freddie bei...

-----------------

Anmerkung FF: Bei Seeking-Alpha-Artikeln ist grundsätzlich Vorsicht geboten, weil die Redaktion offenbar auch unterbelichteten Spinnern Raum für Publikationen gewährt, d.h. es gibt dort keine verlässliche Prüfung auf Richtigkeit oder sogar auf Substanz der Beiträge.

Optionen

Als Beispiel nehme ich mal folgenden Satz aus obigem Artikel:

"Das bedeutet, dass die Aktionäre kein Mitspracherecht bei der Führung der Unternehmen haben und keinen Anspruch auf deren Gewinne."

Es trifft zu, dass die Stammaktionäre in der Zwangsverwaltung kein Mitspracherecht haben. Gleiches gilt m. E. auch für die Vorzüge. Das liegt an den Besonderheiten der FHFA-Zwangsverwaltung und der damit einhergehenden Entrechtung der Altaktionäre durch das HERA-Gesetz (2008), das durch die Scotus-Opinion vom Juni 2021 noch zusätzliches Gewicht erhalten hat - im wahrsten Wortsinn, denn HERA ist ein Mühlstein, der am Hals der Altaktionäre hängt.

HERA überschreibt aber nicht komplett andere US-Grundrechte. Im Lamberthprozess geht es z. B. um einen Verstoß gegen "gute kaufmännische Sitten", der mit der Einführung des NWS begangen wurde (so die Kläger). Lamberth konnte den Prozess daher nicht bereits im Vorfeld durch Verweis auf HERA und Scotus abwürgen. Wenn der Prozess gewonnen wird, erhalten die JPS- und Freddie-Aktionäre auch tatsächlich bares Geld. Rechtlich ist deren Position also nicht komplett tot.

Bezüglich Mitspracherechten gilt, dass die Stämme in der Zwangsverwaltung gar keine haben - und sie könnten sich auch nicht dagegen wehren, wenn die Regierung beschließt, die Stammaktien katastrophal zu verwässern, indem sie ihre SPS-Vorzugaktien in Stammaktien umwandelt.

Die JPS-Halter haben auf die Entscheidungen der FHFA mehr Einfluss: Eine Änderung der JPS-Vertragsrechte ist nur möglich, wenn bei einer Abstimmung unter den JPS-Haltern zwei Drittel dieser Änderung zustimmen. Die JPS sind für die "Feinde" (Regierung, WallStreet) daher ein echter Stolperstein, der nicht einfach aus dem Weg gekickt werden kann. Wenn die JPS-Aktionäre eine Änderungsvorschlag (z. B. Auszahlung zum halben Nennwert) nicht mit 2/3-Mehrheit billigen, bleiben die ursprünglichen Vertragsbestimmungen stehen.

Die Macht der JPS-Halter besteht darin, dass ohne sie keine Kapitalerhöhung durchgeführt werden kann. Die Zeichner der neuen Stämme würden zögern, wenn "über ihnen" noch eine rechtlich vorrangige JPS-Schicht existiert. Denn wenn die SPS der Regierung durch Umwandlung in Stämme "verschwinden", würden die JPS

zur höchstrangigen Schicht in der Kapitalstruktur. Neuen Zeichnern würde das sauer aufstoßen.

Deshalb hatte Mnuchin (Trumps Finanzminister) bei internen Gesprächen vorgeschlagen, dass nicht nur die SPS, sondern auch die JPS in Stammaktien umgewandelt werden. Danach gäbe es nur noch Stammaktien (in Billionenzahl) und die zu zeichnenden neuen Aktien. Zu welchen Bedingungen die JPS in Stammaktien getauscht werden, wäre wiederum von der oben genannten, zwingend erforderlichen Abstimmung unter den JPS-Haltern abhängig, denn ohne deren Zustimmung ist ein Tausch von JPS in Stämme per JPS-Verträgen nicht möglich. D. h. die JPS-Halter haben ihr durchaus ein Mitspracherecht, und sogar ein gewichtiges. Wenn die Regierung an ihre schnellen 100-Mrd. $ aus der Freilassung/KE rankommen will, muss sie sich zwingend mit den JPS-Haltern auseinandersetzen und Angebote machen, für die sich eine 2/3-Mehrheit findet.

Die Ohnmacht der Stammaktionäre besteht darin, dass sie nicht verhindern können, wenn FHFA und Schatzamt die SPS-Umwandlung in Stämme beschließt und vollzieht. HERA gibt den Akteuren dazu sämtliche Freiheiten. Den Stammaktionären bliebe zwar der zivilrechtliche Anspruch auf eine Entschädigung des Wertverlustes, der aus der SPS-Umwandlung resultiert. Doch bei einem Kurssturz von z. B. 46 Cents auf 2 Cents ließen sich dabei maximal 44 Cents Entschädigung rausholen, und dies wohl auch erst nach langwierigen Prozessen.

Optionen

...[Richter] Lamberth hat am späten Nachmittag auf etwas frustrierende Weise den Zeugen der Regierung gestützt, indem er sarkastisch sagte: "Als ob zwei Quartale Profitabilität eine Trendwende wären!" Im Gerichtssaal wurde es ganz still, den anderen Aktionären fielen schockiert die Kinnladen herunter.

Der Richter wies die Kläger mehrmals mit abfälligen Bemerkungen zurecht.

Wir wissen, was J. Lamberth denkt. Er hat den Aktionären schon vor zehn Jahren gesagt, sie sollten diesen Fall begraben.

Gut, dass die Entscheidung über den Sachverhalt hier bei den Geschworenen und nicht beim Richter liegt.

Optionen

Die Regierung tut alles, was sie kann, um [der Jury] das Problem des "Circular Draw"* zu verkaufen, dass der Umfang der US-Schatzamts-Verpflichtungen außergewöhnlich hoch sei, dass die Zukunft des US-Immobilienmarktes [2012] nicht zu 100 % gesichert gewesen sei, dass Freddie Mac nie von [kommenden] "goldenen Jahren" gesprochen habe, dass die DTA-Auflösungen nicht als gesichert bekannt seien, dass die Periodic Commitment Fee riesig ajusgefallen wäre, und dass der NWS die Verpflichtungen des Schatzamtes gerettet und damit die MBS-Anleger beruhigt habe.

Die Regierung hat auch viele der "Smoking Guns" (= erdrückende Beweise) in diesem Prozess versteckt [wegen angeblicher Gefährdung der National Security].

Beim letzten Mal reichte das aus, um die Geschworenen für dumm zu verkaufen.

--------------------

FF: * Circular Draw" bedeutet, dass FnF (angeblich) immer neue Hilfszahlungen in Anspruch nehmen mussten, um die fälligen Dividenden aufzubringen, und dass sie unter diesen Umständen (angeblich) immer tiefer im Schuldensumpf versunken wären. Das war & ist natürlich gelogen, denn FHFA und die Regierung wussten sehr wohl - u. a. von der damaligen Fannie-Finanzchefin Susan McFarland -, dass 2013 die DTA rückgezahlt und Risikorückstellungen aufgelöst würden - und dass dabei über 100 Mrd. $ Gewinn bei FnF anfallen würden. Dieses Geld wollte die Obama-Administration für ihre Pet-Projects (Obamacare) abkassieren, daher der NWS. Alle bis heute im Lamberthprozess von FHFA- und Regierungsanwälten aufgetischten Lügen und Verdrehungen dienen nur dazu, diesen staatlichen Raubzug im Nachhinein zu legitimieren.

Optionen

Diese goldene Regel galt freilich nicht für Fannie und Freddie in der FHFA-Zwangsverwaltung. Denn die Zwangsverwaltung (und damit letztlich die Regierung) bestimmte, was geschehen sollte. Die Regierung war über die SPS die einzig dividendenberechtigte und zugleich größte Beteiligte. Und diese 10 % Dividende pro Jahr musste auf Teufel komm heraus ausgezahlt werden, um die vielen Begehrlichkeiten (pet projects wie "Obamacare") querzufinanzieren. Völlig egal ob die beiden Firmen dabei finanziell ausbluten. Mit dem NWS aus 2012 wurde die Dividende sogar dreist auf "sämtliche erzielten Gewinne" erhöht.

Das Fannie-Direktorium war entmachtet und durfte nur noch abnicken, was die FHFA beschloss.

Gleichzeitig aber wird - scheinheilig - bis heute behauptet, dass FnF immer noch selbständige Firmen seien und daher die über 7 Billionen an MBS-Krediten nicht der US-Staatsverschuldung zugeschlagen werden müssten.

Optionen

Aussichtsreich ist (wenn man hier überhaupt Charttechnik anwenden kann), dass die 200 Tagelinie nach oben durchbrochen wurden. Ein Golden Cross (50dma schneidet die 200dma von unten) steht allerdings auch hier noch aus.

Optionen

Angehängte Grafik:

gdhzutfz.png (verkleinert auf 72%)

gdhzutfz.png (verkleinert auf 72%)

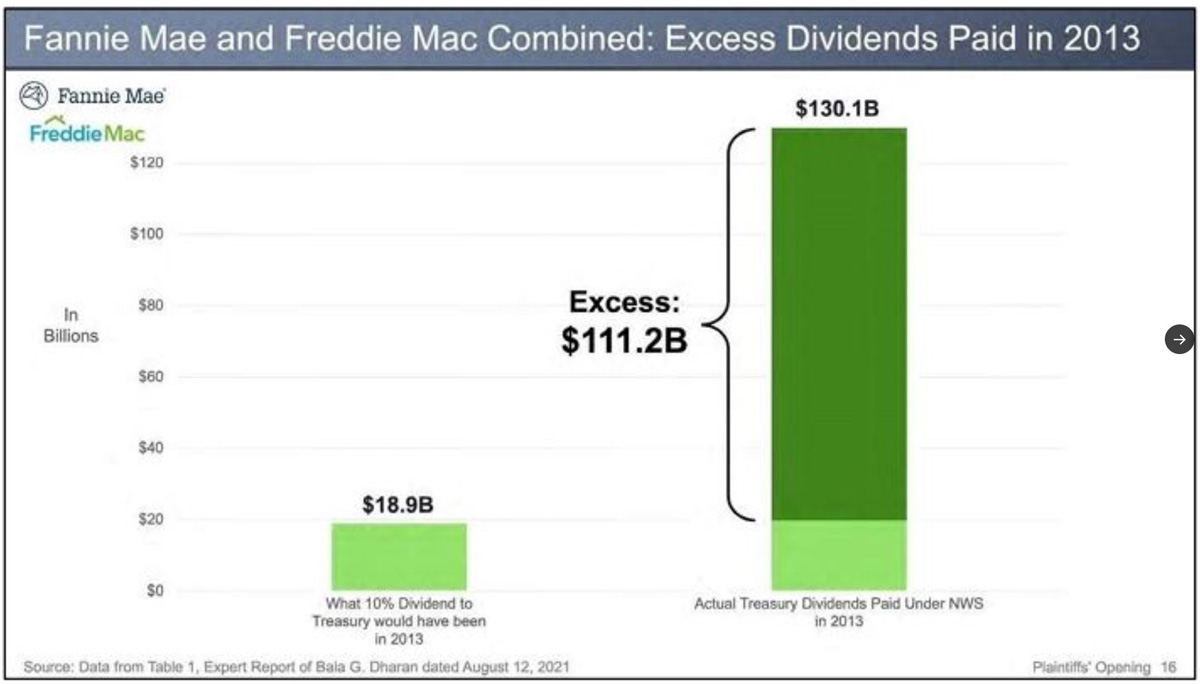

Die Grafik führt anschaulich vor Augen, dass die US-Regierung im Jahr 2013 - nach Einführung des Net Worth Sweep in 2012 - 130,1 Mrd. $ an Fannie- und Freddie-Gewinnen eingesackt hat, während sie bei regulärer 10-Prozent-Dividendenzahlung lediglich 18,9 Mrd. erhalten hätte. Die Überzahlung liegt bei 111,2 Mrd. $.

Das Schaubild wurde bereits im ersten Lamberth-Prozess (Ende letzten Jahres) den Geschworenen gezeigt. Wenn ich mich recht erinnere, hatte Lamberth vor Beginn des aktuellen Prozesses festgelegt, dass es nicht noch einmal gezeigt werden darf. Aber die Regierung wird heilfroh sein, wenn sie einen Scheingrund für eine Berufung findet, falls die Kläger gewinnen.

Falls die Kläger verlieren, könnten sie ebenfalls in Berufung gehen, weil Lamberth während des Prozesses mehrmals zynische, parteiische und manipulative Kommentare abgegeben hat - darunter seinen skandalösen Satz "Als ob zwei Quartale Profitabilität eine Trendwende wären!" (siehe # 682). Das ziemt sich nicht für einen vermeintlich Unparteiischen.

Optionen

Angehängte Grafik:

2023-08-....jpg (verkleinert auf 42%)

2023-08-....jpg (verkleinert auf 42%)

Das ist ein sehr eigenartiges Verfahren und wahrscheinlich völlig sinnfrei. Man sollte besser eine Münze werfen.

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

2023_fnma_dividend_20230807.png (verkleinert auf 49%)

2023_fnma_dividend_20230807.png (verkleinert auf 49%)

LOL, der Richter ist parteiisch und will die Altaktionäre bescheìßen.

Optionen

Hier ist die genaue Abschrift der sarkastischen Bemerkung von (Richter) J. Lamberth am Freitag...:

Es ging um zwei profitable Quartale für Fannie und Freddie in 2013

RICHTER: Zwei Quartale nach wie vielen Jahren?

ZEUGE: Nach drei Jahren mit großen Verlusten. Eigentlich nach vier Jahren mit großen Verlusten.

RICHTER: Sie [die beiden Firmen] haben die Welt umgedreht?

ZEUGE: Ja.

RICHTER: Nach zwei Quartalen? Und jeder sollte das einfach so glauben? Entschuldigung. Ich werde versuchen, mich nicht einzumischen. Ich kann manchmal nicht widerstehen.

...Nachdem der Anwalt der Kläger fragte und Dr. Attari bestätigte, dass mehrere Führungskräfte kommende Profitabilität für 2013 vorhergesagt hatten, schaltete sich das Gericht erneut ein:

RICHTER LAMBERTH: Ich meine, diese beiden Unternehmen haben das ganze Land zum Stillstand gebracht. Und plötzlich, nach zwei Quartalen, ist alles wunderbar?

---------------------

FF: Lamberth ist derart parteiisch, das stinkt schon zum Himmel. Solche Aussagen direkt vor der Jury sind schlichtweg unverschämt und obendrein rechtswidrig. Lamberth verbreitet hier dummdreist die offizielle Regierungslüge, dass "Fannie und Freddie die US-Hauskrise ausgelöst" hätten. Dieses Narrativ verbeitet die US-Regierung seit 2008 und lässt trotz erwiesener Falschheit nicht davon ab, damit ihr Raubzug aus 2008 (Einführung der angeblich "temporären" Zwangsverwaltung) und 2012 (nassforscher NWS-Griff in die Unternehmenskassen) ungesühnt bleibt.

In einem Jury-Prozess hat ein Richter sich unparteiisch zu geben, er soll die beiden Seiten sprechen lassen. Aber es ist offenbar nicht in Lamberths Interesse, dass die Jury zu einer die Fakten widerspiegelnden Entscheidung kommt. Das gleiche gilt für die Regierung, deren Lakai Lamberth ist.

Optionen

https://twitter.com/bykatiebuehler/status/1689273207423901696

Optionen

DeMarco distanzierte sich noch weiter als zuvor vom Wahrheitsgehalt von Dokumenten, aus denen hervorging, dass er glaubte, die beiden Unternehmen würden bald erhebliche Einnahmen erzielen. Aktionäre sagen, dass diese Aussagen wichtige Beweise in der Klage auf 1,6 Milliarden Dollar sind.

DeMarco distanzierte sich auch von Anschuldigungen, er habe andere Motive für die Zustimmung zu den PSPA-Änderungen [d.h zum NWS] gehabt, [nämlich solche,] die auf seiner Überzeugung beruhten, dass die Regierung sich nicht in den Wohnungsmarkt einmischen sollte. DeMarco bestritt, dass ihn dies motiviert habe - etwas, was er beim letzten Mal nicht getan hatte.

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Nur wenige Entscheidungen, die von Fannie Mae, Freddie Mac oder ihrer Aufsichtsbehörde, der Federal Housing Finance Agency (FHFA), getroffen werden, sind wichtiger als die Frage, wie die staatlich geförderten Unternehmen (GSEs) ihre Garantien bepreisen [= G-Fees, von denen FnF leben]. Die Kontroverse über die jüngsten Preisänderungen der GSEs hat jedoch gezeigt, dass der Prozess nach wie vor nur unzureichend verstanden wird. Um einen Teil der Verwirrung zu zerstreuen, erklären wir in diesem Kurzbericht, was die Preisentscheidungen auf den Finanzdienstleistungsmärkten beeinflusst und wie die GSEs diese Herausforderungen bei der Preisgestaltung ihres Geschäfts angehen. Abschließend stellen wir Überlegungen an, warum ihr Ansatz sinnvoll ist und wie er verbessert werden könnte, wobei wir uns auf die Änderungen konzentrieren, die an einer unzureichend risikosensitiven Eigenkapitalregelung vorgenommen werden sollten, die einen unnötigen Aufwärtsdruck auf ihre Preisgestaltung ausübt.

-----------------

Was bedeutet das im Klartext?

Es herrscht - auch seitens der US-Regierung - Unklarheit, wie FnF überhaupt künftig funktionieren sollen.

1. Wenn sie als rein privat geführte Firmen (mit Regierungsgarantien für den Ausfall der MBS) für Investoren attraktiv sein sollen, bräuchten sie Kapitalerträge (ROE) von 12 bis 14 %. Dies kann durch entsprechend hohe G-Fees erzielt werden, die heute schon ziemlich hoch sind (rund dreimal höher als vor 10 Jahren).

Aktuell liegt ROE bei etwa 6 %.

Mit hohen G-Fees können die beiden Firmen jedoch weniger gut ihre politischen Aufgaben erfüllen, günstige Hypo-Kredite im sekundären Hypomarkt (außerhalb der offiziellen Bankenszene) zur Verfügung zu stellen. Eben weil hohe G-Fees von den FnF-Hypothekennehmern auch bezahlt werden müssen - teils im Voraus bei Vertragsabschluss, der Rest in Raten über die Laufzeit verteilt. Je höher die G-Fees, desto kleiner wird der Unterschied zwischen Wallstreet-Hypokrediten (primärer H-Markt) und FnF-garantierten Krediten (sekundärer H-Markt).

2. Wenn FnF zwar privat, aber staatlich kontrolliert geführt werden sollen (= Utility Model nach Freilassung), bräuchten sie, um für Investoren attraktiv zu sein, ein ROE von 9 bis 10 %.

In beiden Fällen (1 + 2) müssen FnF privates Kapital im Zuge einer KE aufnehmen, und diese (neuen) Investoren wollen eine dem jeweiligen Modell entsprechende Kapitalrendite sehen.

Was die Regierung genau vorhat, liegt den Autoren zufolge allerdings "im Nebel".

Auch sind die Kapitalanforderungen gemäß Basel III für FnF völlig überhöht, weil die beiden Firmen als "Monoliner" viel niedrigere Ausfallrisiken haben und das Geschäftsmodell weit weniger komplex ist.

Was soll das Ganze?

Nach Vorstellungen der US-Regierung sollen FnF im sekundären Hypomarkt als "eierlegende Wollmilchsau" operieren - als Privat-Firmen, denen die Regierung allerdings stark reinreden darf, u. a. um soziale Wohltaten für umworbene Wählergruppen zu finanzieren. Das steht jedoch im Widerspruch zu den Interessen privater Anteilseigner (FnF-Aktionären), die vor allem möglichst hohe Kapitalerträge und - speziell im Utility-Model - hohe Dividenden sehen wollen.

Vor allem demokratische US-Regierungen wollen möglichst niedrige G-fees, die den sekundären H-Markt attraktiver machen, während Aktionäre möglichst hohe G-fees sehen wollen, was dann auch mit höheren Dividendenzahlungen verbunden ist.

Und was ist nun die "Lösung"?

Seit 2008 verfolgen US-Regierungen das höchst fragwürdige Modell "dauerhafte Zwangsverwaltung". Das hat für die Regierung den Vorteil, dass sie über die FHFA, die wegen satter FnF-Erträge zu einem immer fetteren Bürokratenmonster anschwillt, schalten und walten kann wie sie will. Trotzdem bleibt der pseudo-private Status erhalten.

Speziell demokratische Regierungen können in der Zwangsverwaltung nach Belieben wählerfangende Wohltaten verteilen ("was kümmert es uns, wenn FnF dadurch Kapital verbraten und die Zwangsverwaltung in die Länge gezogen wird...") oder sich sogar über den NWS aus den Firmenkassen bedienen (Querfinanzierung von Obamacare).

All dieses Unrecht (aus Investorensicht) wird vor Gericht wie jetzt im Lamberthprozess mit Zähnen und Klauen verteidigt, wobei die horrenden Anwaltskosten der Regierung ebenfalls durch Griff in die Firmenkassen finanziert werden.

Für private Investoren ist das ein Horror.

FnF müssen jedoch unbedingt "pro forma" privat bleiben, weil - wenn sie rein staatlich operieren würden - die über 7 Billionen an ausstehenden MBS sonst der ohnehin überbordenden US-Staatsverschuldung zugeschlagen werden müssten. Sie stiege von jetzt 32 Billionen $....

https://www.deutsche-bank.de/pk/...ie-staatsverschuldung-der-usa.html

...auf fast 40 Billionen, und dies bei einem US-BIP von nur 26 Billionen. D.h. die US-Staatsschuldenquote würde bei einer Vollverstaatlichung von FnF von jetzt ca. 120 % auf ca. 150 % steigen (schlimmer als die von Italien).

Deshalb wird an der Zwangsverwaltung mit ihrem pseudo-privaten Status festgehalten. Um die Zwangsverwaltung möglichst in die Länge zu ziehen, werden - angeblich aus Sicherheitsbedenken ("safety and soundness") - extrem hohe Eigenkapitalanforderungen ähnlich denen von Basel III gestellt. (Auch Calabria unter Trump war darin ein Meister).

Das heißt, dass - falls keine KE käme - FnF noch bis 2040 in der Zwangsverwaltung gehalten werden könnten, weil dann erst (aus dem Gewinneinbehalt seit 2019) das erforderliche CET1-Eigenkapital erreicht wäre. Ein scheinbarer Vorteil für Altaktionäre (Stämme) wäre, dass dann keine KE mehr nötig wäre. Die Regierung könnte aber immer noch durch Umwandlung ihrer SPS in Stämme die Stammaktien katastrophal verwässern. Dann würde sie ca. 200 Mrd. $ aus der Freilassung einkassieren, während es jetzt (mit einer KE) "nur" ca. 100 Mrd. $ wären.

Die JPS bekämen 2040 zwar ihr Geld zurück, aber es ist dann wegen der hohen Inflation von der Kaufkraft her nur noch ein Viertel von dem wert, was vor 2008 für diese Papiere investiert wurde. Außerdem dürfte etliche JPS-Käufer dieses Datum überhaupt nicht mehr erleben, so dass sich nur die Erben freuen können.

Optionen

Aus obigem Paper:

"Wie bei anderen Finanzdienstleistungsunternehmen sind die Preise der GSEs so gestaltet, dass sie ihre Betriebskosten und

die Kosten für den Ausgleich von Verlusten in ausreichendem Maße decken, um ihr Renditeziel zu erreichen. Die GSEs müssen auch einen 10 Basispunkt-Aufschlag [auf die G-Fees] decken, die der Kongress als Beitrag zur Finanzierung des 'Infrastructure Investment and Jobs Act 2021 Jobs Act' festgelegt hat."

FF: Die G-Fees lagen 2009 bei 0,22 % (22 Basispunkte). Aktuell liegen sie bei 65 Basispunkten. Darin sind 10 Basispunkte enthalten, die die US-Regierung seit 2021 für das o. g. Konjunkturprogramm abgreift.

Wären FnF privat (und nicht in der Zwangsverwaltung), würde das Direktorium wohl kaum damit einverstanden sein, dass die Regierung ab 2021 dauerhaft 10 Basispunkte bei den G-Fees abgreift. Das sind fast 20 % der FnF-Erträge aus den G-Fees, und dies nicht nur einmalig, sondern fortlaufend.

Die GSE fungieren in der Zwangsverwaltung also weiterhin als Melkkuh für Wohltaten aller Art. Wie sollen bei solchen Querfinanzierungs-Mätzchen private Investoren für eine KE gewonnen werden?

Antwort: Gar nicht, einfach Zwangsverwaltung wegen "safety & soundness" bis zum St. Nimmerleinstag weiter laufen lassen.

Dass die G-Fees von 22 Basispunkte in 2009 auf jetzt 65 Basispunkte angehoben worden sind, dürfte u. a. daran liegen, dass die Zusatzkosten für die (weitgehend nutzlose) FHFA-Zwangsverwaltung, die FnF mitfinanzieren müssen, stark gestiegen sind.

Bei der FHFA sind inzwischen über 600 Mitarbeiter beschäftigt, obwohl nach Schätzungen nur 100 wirklich erforderlich sind. Sehr viele FHFA-Mitarbeiter arbeiten im Home-Office (Däumchendrehen zu Hause bei fürstlicher Besoldung und "Beamten-Jobsicherheit").