Uran Forum

Was denkt ihr? Ist der Rücksetzer letzter Woche darauf zurückzuführen, dass WUC angeblich nicht in den URA aufgenommen werden soll (worauf wohl einige spekuliert haben sollen ), oder gibt es negative news? oder halt doch nur mal wieder das typische "U-Minen-Verhalten" ?

Dass KAP kürzlich ihre Förderzahlen für 2024/25 wegen Mangels an Schwefelsäure und einer Projektverzögerung nach unten revidierte dürfte bekannt sein. Die Frage jedoch ist, wieviel weniger wird KAP produzieren als prognostiziert ?

Erste Hinweise gibt es (tweet auf X):

" BOOM! Here comes the #uranium production miss in Kazakhstan: Ortalyk was expected to produce 1.28Mlb in 4Q2023 but only reached 79.7% of the production target, 1.02Mlb"

Auf X hat Nick Lawson (CEO @oceanwall2, ...)(P.S. : die Marktberichte über Uran von Ocean Wall sind mir eine der liebsten) einen tweet dazu gepostet:

https://twitter.com/lawse/status/1751034212566602085

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

"Sehen Sie... das Tückische ist, dass einige Uranhändler Lieferverträge mit Produzenten mit monatlichen Lieferungen unterzeichnet haben, für die sie bei Lieferung zum vorherigen Monatsend-Spotpreis für U3O8 bezahlen. Sie werden dann diese erhaltenen Pfund auf dem Spotmarkt verkaufen und versuchen, einen Gewinn zu erzielen.

Nehmen wir an, ein Händler hat gerade 300.000 Pfund zum UxC-Spot-Schlusspreis von 91 $/Pfund im Dezember 2023 erhalten. Er hat 27,3 Mio. $ an seinen Lieferanten gezahlt.

Dann versuchen sie, diese Pfund an willige Käufer auf dem Spotmarkt zu verkaufen, der auf 106 $/lb gestiegen ist. Diese 300.000 Pfund könnten potenziell 31,8 Mio. $ einbringen, was einen kühlen Gewinn von 4,5 Mio. $ über Nacht bedeuten würde.

ABER, der Spotmarkt ist so klein, dass alle Marktteilnehmer wissen, dass der Händler versuchen wird, seine 300.000 lbs auf dem Spotmarkt abzuladen, also senken sie ihre Gebote, um diesen motivierten Verkäufer dazu zu bringen, den Preis zu drücken.

Nehmen wir an, SPUT kauft schließlich 3 x 100.000 Pfund über einen Zeitraum von 3 Tagen zu 104 $, 102 $ und 100 $, während sie die Preisvorstellung des motivierten Verkäufers nach unten ziehen. Der Händler konnte 30,6 Mio. $ aufbringen, um einen Gewinn von 3,3 Mio. $ zu erzielen... nicht die 4,5 Mio. $, die er sich erhofft hatte.

Und hier ist der Knackpunkt: Die nächste Lieferung dieses Händlers gegen Ende Februar wird zum UxC-Spotpreis am Monatsende des Januars abgerechnet, der am Montag, dem 29. Januar, festgesetzt wird. Sie haben einen großen Anreiz, diesen Preis so weit wie möglich nach unten zu drücken, so dass sie für die Februar-Lieferung von 300.000 lbs den geringstmöglichen Betrag zahlen, um ihr Gewinnpotenzial im nächsten Monat zu erhöhen. Sie können den Käufern signalisieren, dass sie mehr lbs haben, die sie unbedingt verkaufen wollen, was die Käufer dazu ermutigt, ihre Gebote weiter zu senken, um den daraus resultierenden Spotpreis noch weiter nach unten zu drücken.

Wenn sich der Januar dem Ende zuneigt und der Spotpreis zum Monatsende feststeht, ändert sich das Spiel dahingehend, dass der Händler seine Februar-Lieferung von 300.000 Pfund zum höchstmöglichen Preis verkaufen möchte price, um höhere Gewinne zu erzielen. Sie und andere Händler erhöhen also ihre Preisvorstellungen, um den sich daraus ergebenden Spotpreis noch einmal in die Höhe zu treiben, wenn der Spotmarkt in den Februar übergeht und motivierte Käufer den Preis erneut in die Höhe treiben müssen, um verkaufsbereite Verkäufer mit Pfund zu finden.

Dieser kurzfristige Preis dip - der "Monatsend-Smash" - war früher ein monatliches Ereignis, als nur wenige Käufer und Verkäufer auf dem Spotmarkt aktiv waren, verschwand aber, als die Spotpreise in die Höhe schnellten und die Käufer aus der Nuklearindustrie wieder auf den Markt kamen, um sich das benötigte Spot-U3O8 für ihre Umwandlungsverträge zu sichern.

Als der Spotpreis die 100 $-Marke durchbrach, zogen sich die Käufer von Kernbrennstoffen vom Spotmarkt zurück, um zu sehen, wo sich die Preise einpendeln würden, denn sie wollen nicht ständig einen in die Höhe schießenden Spotpreis bieten, der den Aufkleberpreis für künftige Lieferungen im Rahmen ihrer eigenen langfristigen Verträge in die Höhe treibt, die zum Zeitpunkt der Lieferung an den Spotpreis gebunden sind.

Damit sind die Zutaten für diesen Januar-Endpreis dip geschaffen, der sich nächste Woche abspielen wird, wenn Käufer und Verkäufer um die Preise herumtanzen. Die Geschichte zeigt, dass es sich hierbei lediglich um vorübergehende Ereignisse entlang des aufwärtsgerichteten Uranpreis-Charts handelt und dass angesichts einer Reihe potenziell großer Angebotskatalysatoren am kurzfristigen Horizont die Wiederaufnahme des Aufwärtstrends beim Spotpreis in den kommenden Wochen, Monaten und Jahren unvermeidlich ist. Positionieren Sie Ihr Portfolio entsprechend."

Übersetzt mit DeepL.com (kostenlose Version)

P.S.

zu KAP soeben ein interessanter tweet auf X:

"I have taken Dastan's advice and am currently going through SRK Consulting's $KAP MRE audits (the audit letter itself is not publicly available to all). I have to run the numbers again, but am I seeing a 49M/lbs reduction in mineral reserves from 2022 to 2023 due to revisions?..."

https://x.com/quakes99/status/...s=46&t=luJBTDwxNH0u_oaa7JzNtAund

https://www.globenewswire.com/news-release/2024/...um-Production.html

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

$PEN is on track & on budget for restart of dry yellowcake production by end of 2024

Der neue kommende US Produzent (Q4/2024) ist jetzt voll finanziert und begibt sich jetzt in Richtung ISR Produktion.

https://wcsecure.weblink.com.au/pdf/PEN/02766633.pdf

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

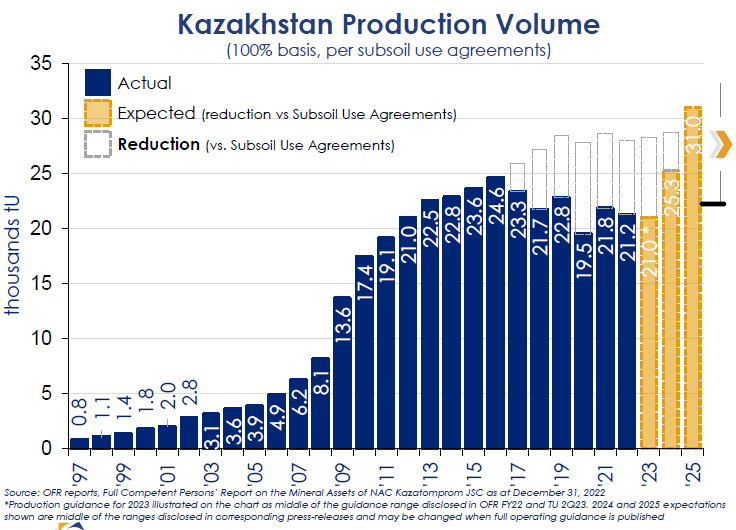

Kazakhstan #uranium production

2023:

guidance 20,500-21,500tU

reality 21,112

2024:

previous guidance 24,500-25,500tU

new guidance 21,000-22,500

https://x.com/piterloskot82/status/...46&t=luJBTDwxNH0u_oaa7JzNtA

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

img_0928.png (verkleinert auf 69%)

img_0928.png (verkleinert auf 69%)

Kazatomprom warnt weiter, dass die größte #Uranium produzierende Nation der Welt möglicherweise nicht einmal ihre überarbeiteten Ziele für 2024 erreichen wird:

„Gleichzeitig stehen Unternehmen, die Bergbaubetriebe in neu errichteten Lagerstätten betreiben, möglicherweise vor der Herausforderung, unter den Schwellenwert von minus 20 % zu fallen (in Bezug auf die Bestimmungen der Subsoil Use Agreements). Dieses Risiko wird hauptsächlich auf Verzögerungen beim Bau von Oberflächen zurückgeführt Einrichtungen und Infrastruktur. Diese Verzögerungen wiederum sind eine Folge der verlängerten Zeitpläne, die für die Entwicklung und anschließende Genehmigung der Projektentwurfsdokumentation erforderlich sind.

Der Wortlaut der Mitteilung erweckt den Eindruck, dass Kasachstan im Jahr 2025 mit Sicherheit nicht den vollen Hochlauf auf 100 % erreichen wird, sondern auf absehbare Zeit auf dem -20 %-Niveau verharren wird. Wow!

https://x.com/quakes99/status/...15?s=46&t=luJBTDwxNH0u_oaa7JzNtA

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

danke für eine eventuelle Antwort

Das Forum ist Spitze wollte ich noch sagen..

Aktuelles Depot ->alle Positionen sind groß !!!

Peninsula Energy

Bannerman

Elevate Uranium

Goviex

Encore Energy

Laramide

Energy Fuels

Western Uranium

Anfield Energy

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

bildschirmfoto_2024-02-01_um_10.png (verkleinert auf 49%)

bildschirmfoto_2024-02-01_um_10.png (verkleinert auf 49%)