Uran Forum

Moderation

Zeitpunkt: 20.01.24 18:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 20.01.24 18:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

" In der Region Turkestan wird eine Schwefelsäureanlage mit italienischer Balestra-Technologie gebaut

Veröffentlicht19. Januar 2024 10:38 "

kasachisch:

https://kz.kursiv.media/2024-01-19/zhnb-kapbalestra/

deutsch (mit google):

https://kz-kursiv-media.translate.goog/2024-01-19/...&_x_tr_hl=de

Ich bin, bis auf eine Miniposition, aus dem Sprott Uranium ETF ausgestiegen, und hab das Geld auf Einzelwerte verteilt.

Kaz und Cameco haben dort zusammen 30% Gewicht, das ist mir zu viel. Ich glaube auch, dass demnächst erst mal die zweite Reihe zum Zug kommt.

Interessant fand ich auch folgende Aussage:

"....well leaching as a chemical reagent, accounted for about 30-40% of the total cost of uranium in Kazakhstan. At the same time, already now, even before the increase in production by Kazatomprom, there is a shortage of sulfuric acid in Kazakhstan..."

Die Uranproduktion auf White Mesa ist zu klein und zum Großteil zu ca. 60$ fixiert.Die kleinen Minen die dieses Jahr dazukommen 1-2 haben auch keine hohe Produktion und insgesamt sollen es bis 2025 komplett nur 2M/Ibs. werden.White Mesa soll zu 60% die REE kapazitäten bedienen, wahrscheinlich ein Deal mit der US Regierung, das lässt jede menge Uranphantasie verpuffen.

Die anderen Bereiche Recycling und Isotope kann ich nicht einschätzen.

Im Grunde eine solide gute Firma mit der falschen Ausrichtung um vom explodierenden Uranpreis zu profitieren.Eigentlich super schade , denke trotzdem das hier kurzfristig noch Potential durch das Ramp Up in 2024 vorhanden ist.

Habe noch Kapital und suche das beste Invest.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

https://www.energyfuels.com/...tion-at-Three-of-its-U-S-Uranium-Mines

und die Präsi:

https://www.energyfuels.com/presentation

Meine Meinung zu REE:

War zunächst auch nicht begeistert davon, mittlerweile denke ich, das ist eine Mega-Chance

("Monazite has more value relative to other REE feeds

• ~30% higher in NdPr + ~95% higher in heavy REEs with higher recoveries of magnetic REEs versus bastnaesite").

Die aktuelle Kursschwäche führe ich teilweise auch darauf zurück, dass der Preis für Praseodymium-neodymium total eingebrochen ist, echt heftig. Aber dies ist, wie ich denke, nur kurzfristig ....

Hierzu ein kürzlich veröffentlichter Bericht von seeking alpha:

https://seekingalpha-com.translate.goog/article/...mp;_x_tr_hist=true

Kann leider gerade Keine BM versenden ("Keine Antwort vom Server: Der Vorgang wurde aufgrund zu langer Wartezeit abgebrochen. Bitte aktualisieren Sie die Seite.")

Das meinte ich mit "Gerüchte nehmen zu ...." (#3526 )

Kürzlich hat China Beschränkungen im Export von Gallium und REE-Technologien angekündigt.

Mark Chalmers (CEO von UUUU)hat schon öfters klargestellt, dass ihr REE-Geschäft nicht auf Kosten des Uranium-Geschäftes geht, sondern ein zusätzliches Geschäft darstellt.

LARAMIDE UNTERZEICHNET VEREINBARUNG MIT DEM UNITED STATES FOREST SERVICE ÜBER DIE WIEDEREINFÜHRUNG DES EIS FÜR DAS LA JARA MESA-PROJEKT IN NEW MEXICO

TORONTO, 19. Januar 2024 /CNW/ - Laramide Resources Ltd. ("Laramide" oder das "Unternehmen") (TSX: LAM) (ASX: LAM) (OTCQX: LMRXF) freut sich, die Neuaufnahme des Überprüfungsprozesses des Entwurfs der Umweltverträglichkeitserklärung ("DEIS") für La Jara Mesa bekannt zu geben, der letztendlich zum Abschluss der endgültigen Umweltverträglichkeitserklärung und einer Entscheidungsprotokoll des United States Forest Service ("USFS") ("ROD") führen wird. Laramide hat eine Vereinbarung mit USFS, Cibola National Forest und National Grasslands unterzeichnet, um die Dienstleistungen zu finanzieren, die für den Neustart der Analyse des USFS National Environmental Policy Act ("NEPA") erforderlich sind.

Das DEIS für das La Jara Mesa Mine Project wurde ursprünglich im Mai 2012 im Bundesregister veröffentlicht und stand zur öffentlichen Überprüfung zur Verfügung, wie vom Unternehmen am 22. Mai 2012 angekündigt. Der öffentliche Überprüfungsprozess war der letzte Schritt zum EIS. Aufgrund der zunehmend ungünstigen Uranmarktbedingungen entschied sich Laramide jedoch dafür, das Genehmigungsverfahren zu unterbrechen.

____________________________

1 https://bit.ly/49XSuxQ

Die heutige Ankündigung erkennt an, dass Cibola National Forest and National Grasslands der USFS den von Laramide entwickelten La Jara Mesa Mine Plan of Operations erhalten, der vorschlägt, eine unterirdische Mine auf ihren nicht patentierten Bergbauansprüchen auf La Jara Mesa im Mount Taylor Ranger District zu bauen und zu betreiben. Der Cibola National Forest wird eine Umweltverträglichkeitserklärung in Übereinstimmung mit NEPA erstellen, um die Entwicklung eines Uranexplorations- und Bergbaubetriebs zu bewerten.

Eine Kopie des DEIS finden Sie auf der Website von Laramide (www.laramide.com) oder über den folgenden Link: https://laramide.com/projects/la-jara-mesa-uranium-project/

La Jara Mesa Übersicht

Das La Jara Mesa-Projekt befindet sich im produktiven Grants Mineral Belt, zehn Meilen nordöstlich der Stadt Grants in Cibola County, New Mexico, USA. Das Depot wurde 1980 entdeckt und bis 1983 von Power Resources im Auftrag von Midas International, dem damaligen Projektinhaber, entwickelt. Sowohl die Homestake Mining Company als auch Laramide Resources führten anschließend Validierungsbohrungen der Lagerfläche durch. Bis heute wurden über 700 Löcher fertiggestellt.

La Jara Mesa ist ein Sandstein-Einlager im Roll-Front-Stil. Laramides NI 43-101 konforme Mineralressourcenschätzung2 für La Jara berichtet von 7.257.817 Pfund Uran (U3O8) in den gemessenen und angegebenen Klassifizierungen, die in 1.555.899 Tonnen mit einem durchschnittlichen Grad von 0,23% U3O8 enthalten sind. Darüber hinaus gibt es 3.172.653 Pfund U3O8 in der Klassifizierung abgeleiteter mineralischer Ressourcen, die in 793.161 Tonnen mit einer durchschnittlichen Klasse von 0,20% U3O8 auf dem Grundstück enthalten sind.

https://ceo.ca/@newswire/...s-agreement-with-the-united-states-forest

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Lacoste was es wolle. So kommt es, wenn man so große Netze braucht, weil man keine AKWs in der Fläche hat.

Ich denke das es bei Energy Fuels das z.Z. beste Chance-Risiko-Verhältnis für Uran-Produzenten gibt.

Sie besitzen ein im Verhältnis zu anderen Produzenten niedriges KGV , ihr kommendes Produktions Ramp-Up in 2024 ist in den Kursen noch garnicht berücksichtigt.Sie werden eine führende REE Position weltweit haben.Sie haben eine extrem gutes working capital ohne schulden.

-Hoffnung das sie überraschende News in Sachen Uranausweitung in 2024 parat haben

Der Kurs hat sich deutlich schlechter als von UEC entwickelt, insbesondere durch die geringere Gewichtung im URNM.Aber auch weil es kein pures Uranplay ist.Ich denke 2024 wird ihr Jahr werden mit locker 2x-3x , langfristig sogar bis zu 10x ende des Uranzyklus.

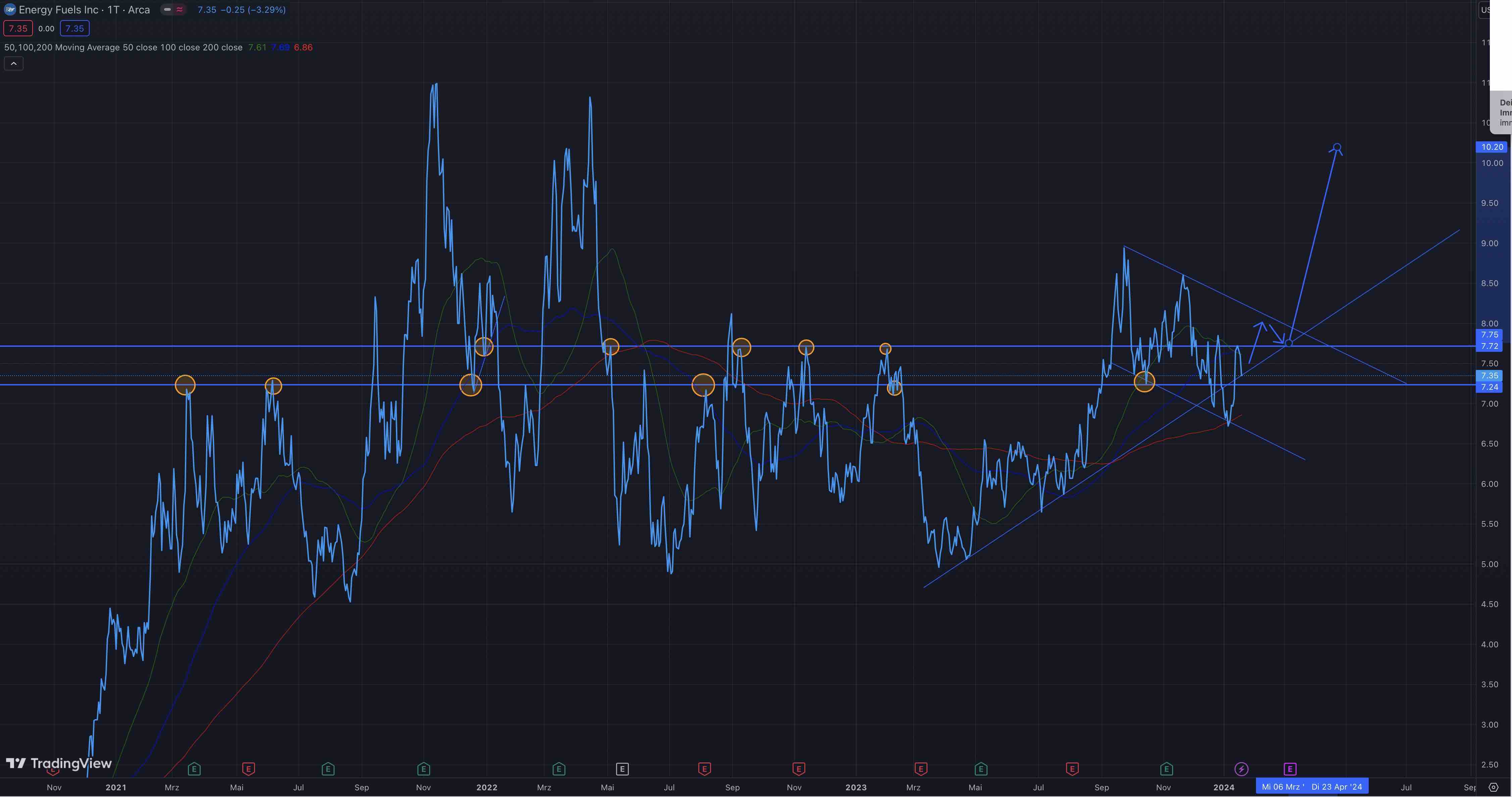

Ich habe sie am Freitag als Sicherheitsposition (mehr Qualität) ins Depot gekauft meine neue zweitstärkste Position.Nach unten geht hier meiner Meinung nichts mehr und nach oben sollte sie jetzt die seit März 2021 laufende Seitwärtsbewegung nach oben auflösen, im speziellen der Bereich 7,20-7,70$ ist sehr hartnäckig.Viel Glück und schönes Wochenende.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

bildschirmfoto_2024-01-20_um_12.jpeg (verkleinert auf 11%)

bildschirmfoto_2024-01-20_um_12.jpeg (verkleinert auf 11%)

Habe Energy Fuels gestern auch nochmals aufgestockt, dafür Kazatomprom komplett verkauft .

Euch allen ein schönes weekend!

Bin in 3 Tagen in Indonesien und hoffe, dass die tolle Performance beim Uran noch lange anhält.

Allen ein schönes WE

ich beschäftige mich nun seit ca. 2-3 Jahre sehr intensiv mit UUUU (mails an Curtis Moore, Verfolgung jeder Q-Berichte, adhocs, Pressemeldungen, CCs, Recherche jeden Tag, Interviews (btw. Chalmers nannte auch den Grund, warum aus seiner Sicht austral. U-Minen es kostenmässig schwerer haben werden), die sehr hohe Leerverkaufsquote (wird 2x pro Monat veröffentlicht) u.s.w.

Auch stimmen die meist angenommenen Abbaukosten (Uran ) nicht. Hab irgendwo noch die von UUUU genannten Abbauosten pro lbs jeder einzelnen Mine vor ca. 2 Jahren gespeichert, wurden auf Anfrage an einen X-user geschickt, waren bei jeder Mine unter 50$/lbs (das hab ich aber schon mal hier gepostet). In einen der letzten CCs haben sie den durchschnittl. Förderpreis nochmals genannt, kann mich nicht mehr genau daran erinnern, waren aber 50$/lbs oder darunter.)

Da sind so viele "kleine Bonbos" versteckt (z.B. Marge beim Recycling-Geschäft, REE: UUUU hat als einzige Firma in den USA die Lizenz Monazit verarbeiten zu dürfen, wegen dem radioaktiven Uran !...).

M.M. nach leistet UUUU eine katastrophale PR-Arbeit (hab letzte Nacht dahingehend auf X auch eine "gehässige" Antwort auf einen ihrer tweets geschickt).

Ich muss jetzt aber nochmals auf das "verhasste " REE-Geschäft eingehen :

Der aktuelle Praseodymium-neodymium-Preis liegt bei 56,416.6 USD/mt (hast ja bei seeking-a selber gelesen, was davon zu halten ist ;-) ).

Jetzt stell dir vor: die zuletzt installierte Ausbaustufe (bis zur letzten Ausbaustufe hat das alles zusammen nur ca. 25 Mio.USD gekostet) wird ja in diesem Quartal bei der Wiederinbetriebnahme der Mühle getestet. Das wird auch zu 99,99 % funktionieren. Die nächste Ausbaustufe betrifft dann die "Heavy"-REEs. Dann rollt der Rubel (schau dir mal die Preise hierfür an, z.B. Dy ...).... nix mehr mit externem Trennen im Norden Europas.

Jetzt dazu der polit. Hintergrund:

hab mich in post #3536 schon dazu geäußert. Irgendwann in den letzten Tagen gab es neue Präsidentschaftswahlen in Taiwan. Gewinner war ein Gegner Chinas ....

Auf dem letzten komm. Parteitag China`s ließ PingPing wiederholt kein Zweifel daran, dass China Tawain wieder annektieren wird. Die USA würde, nach deren Aussagen, militärisch intervenieren. Unsere sog. Außenministerin hat sich ja auch schon dazu pro Taiwan geäußert ....

Nehmen wir nun mal den traurigen Fall an, dass ..... dann wäre der jetztige Uranbullenmarkt ein "Hühnerfurz" gegenüber dem, was bei den REE`s los sein würde.

Zugegeben, viel Spekulation, aber die Wahrscheinlichkeit nimmt stetig zu.

Wie auch immer, ohne REE geht nix ....... deshalb hat die USA auch die REEs als "kritischer Rohstoff" eigestuft und soviel ich weiß, auch Förderprogramme beschlossen.

Dies ist insofern wichtig:

UUUU hat schon Lieferverträge abgeschlossen, und nicht zu knapp:

- 3 Mio. lbs, über 8 Jahre, ab 2023

- Option hierzu: +800T Pfund

geliefert haben sie in 2023 in Summe 560T lbs. Davon gingen aber 300T lbs an die DOE (Uranium Reserve Program).

Folglich wurden von den o.g. Lieferaufträgen bisher lediglich 260T lbs geliefert.

Zu meinen Bedenken werde ich nachher noch ganz kurz was schreiben.

Was mir aufgefallen ist , er scheint von dem Spotpreis Anstieg überrascht worden zu sein , was nicht für seine Weitsichtigkeit spricht.In diesem Kontext auch der Verkauf des Assets an Encore.

Ich bin fein mit der Diversifikation , was mir fehlt ist der Killerinstinkt , die Ausgangslage speziell durch die White Mesa Mill ist herausragend.Sie hätten sich alle verfügbaren Ressourcen um die Mühle sichern sollen.Stattdessen spricht er von evtl Toll Milling -> Western Uranium ? oder für andere in der Gegend.

Ich hoffe das sie in der Hinsicht was Uran (frühere Produktion , kauf von Assets , Ressourcenerweiterungen, Beschleunigung der Permits) in 2024 positiv überraschen können.

Das wäre etwas was die Investoren hören wollen... Uran !

REE wird seine Zeit haben nur jetzt sollten alle verfügbaren Ressourcen und Kräfte gebündelt werden um ihre Uranassets in Produktion zu bringen und am besten alle verfügbaren Optionen geklärt werden wie man diese vergrößern könnte.

Das sind meine Hoffnungen , ansonsten ist auch so 2024 das Jahr von Energy Fuels !

https://www.youtube.com/watch?v=XYPczcZMUdk&t=1300s

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

https://www.youtube.com/watch?v=Glg0v-yj8CY

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Ergebnis: Bedenken zu 100% beseitigt.

2.) Biden erklärte kürzlich das Gebiet um den Grand Canyon zum Naturschutzgebiet incl. Uranabbauverbot, inmitten davon ist die Pinyon Plain Mine von UUUU.

Da aber UUUU die Genehmigungen vor 2012 besaß, betrifft das US-Bundesrecht und das Biden-Gesetz greift hier nicht. Uranabbau in der Pinyon Plain Mine wurde vor ein paar Wochen gestartet.

Ergebnis: Bedenken zu 100% beseitigt.

3.) Sehr hohe Short-Quote (https://www.marketbeat.com/stocks/NYSEAMERICAN/UUUU/short-interest/), die letzten beide male sogar gestiegen.

Keine Fakten, sondern nur meine eigene Meinung:

Genau dasselbe Spiel wie bei UEC damals, als der Short-report rauskam, die Aktie fiel und sich anschließend vervielfachte. Ich war überheblich als ich dachte, der Report ist absoluter Quatsch (deren Berechnungen gingen von viel zu niedrigen Preisen aus ) aber ich hatte recht.

Ich hab mir wirklich sehr viele Stunden darüber den Kopf zerbrochen, und ich für mich bin überzeugt davon, dass es sich hier ähnlich verhält.

4.) Warum ist der Kurs jetzt da wo er ist, geschätze 40% tiefer als der Urankurs noch im letzten Zwischenhoch bei 63$/lbs lag???? Da sollte doch der Kurs hochgerechnet bei 15 EUR oder sogar mehr liegen?????

Bei der hohen Diskrepanz vermute ich immer mehr, dass ich irgend etwas Negatives übersehen habe .....

LEUTE, ALLES WAS ICH JETZT ÜBER UUUU GESCHRIEBEN HABE SOLL KEINESFALLS JEMANDEN ZUM KAUF VERLEITEN ! Macht eure Hausaufgaben, wenn ihr dabei meinen Pkt. 4.) klären könnt, bitte gebt mir Bescheid.

Schönes WE euch allen.

Genau das ist der springende Punkt 4.)

Das wird sehr oft auf X kommuniziert. Also der Grund für den niedriegen Kurs ist, dass zu wenig über Uran (das habe ich auch in meinem tweet an UUUU bemängelt) und zuviel über REE berichtet wird.

Wenn dem so wäre, dann wäre ich beruhigt.

Aber wenn nicht. Wenn der Grund für die niedrigen Kurse doch etwas Negatives ist, von dem wir nichts wissen, die Short-seller aber schon und deshalb die hohe Shortquote ?

Klingt paranoid, aber seit ich mich mal mit dem Thema beschäftigt habe, habe ich gelernt,dass Short-seller keineswegs Dummköpfe sind. Da stecken hochintelligente Profis dahinter die richtig Kohle ausgeben, siehe wirecard (glaub auf youtube gibt`s 2 super Dokus dazu, sehr zu empfehlen).

das ist ein HickHack,

ich kann mich erinnern, dass vor ganz grob 2 Jahren verkündet wurde, dass WUC eine Vereinbarung mit UUUU getroffen hat, dass sie deren Erz in der Alta Mesa verarbeiten.

Dann vor einiger Zeit, dass sie es doch nicht tun .......

und vor kurzem in einer Meldung , dass sie, so wie ich verstanden habe, Erz aufkaufen und nicht im Auftrag verarbeiten wollen. Vielleicht ist dies der Knackpunkt? Müsste man mal googeln....

".... Sie stammen aus einem Börsen-brief von @hkuppy (132k follower) und gehen gerade auf Twitter Viral...".

Harris “Kuppy” Kupperman ist der Manager des Hedge-Funds "Praetorian Capital".

Seeking-alpha hat heute den Bericht "Praetorian Capital Fund Q4 2023 Investor Letter" veröffentlicht. Darin äußert sich "Kuppy"zu Uran :

" Uranium Basket (entities holding physical uranium + uranium trading positions)

It may take some time still, but I believe that society will eventually settle on nuclear power as a compromise solution for baseload power generation. This will come at a time when there is a deficit of uranium production, compared with growing demand. As aboveground stocks are consumed, uranium prices should appreciate towards the marginal cost of production. Additionally, there is currently an entity named Sprott Physical Uranium Trust (OTCPK:SRUUF) that is issuing shares through an At-The-Market offering, or ATM, in order to purchase uranium (we are long this entity). Originally, I believed that these uranium purchases would accelerate the price realization function by sequestering much of the available above-ground stockpile at a time when utilities have run down their inventories and need substantial purchases to re-stock. I still believe that to be the case but have concluded that the deficit problem is so severe and immediate that this investment demand is simply the icing on the cake and that the next leg higher will be driven largely by utilities and fuel buyers who are starting to see the writing on the wall. The combination of these factors ought to lead to a dramatic increase in the price of uranium as it will take multiple years for sufficient incremental supply to come online—even if the re-start decision were made today. "

https://seekingalpha.com/article/...ital-fund-q4-2023-investor-letter