Uran Forum

Es kann auch sein das sie im Vorfeld zu stark gestiegen sind und am Freitag erstmal verdauen mussten.Wir werden es am Montag sehen, zum Glück haben nur die USA am Montag ihren Börsenfeiertag.

https://x.com/Swedish_uranium/status/1745902399913406797?s=20

p.s. ich kann MOD und UBS nicht mehr bewerten weil ich 7 der letzten 20 Bewertungen abgegeben habe.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Abstimmung im Senat über das Importverbot von russischem Uran (H.R. 1042).

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

img_0854.png (verkleinert auf 69%)

img_0854.png (verkleinert auf 69%)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

img_0855.png (verkleinert auf 56%)

img_0855.png (verkleinert auf 56%)

Bannerman und 92E waren solide mit 6,2 % und 7,4% dabei und Elevate gehörte vorher schon zu den gewinnern 35% in einer Woche, sodass gestern Verschnaufpause am 6 Monatshoch war (0,57 aud 1,8%).

Die News die ich über Kazatomprom/Cameco reingestellt habe, sind falls sie wahr sind ein absoluter Angebotsschocker ! Sie stammen aus einem Börsen-brief von @hkuppy (132k follower) und gehen gerade auf Twitter Viral , einer hat diesen Text als screenshot reingestellt.

Hier nochmal die deutsche Übersetzung:

"Lassen Sie uns erklären, was unserer Meinung nach wirklich mit Kazatomprom passiert ist, da sie Sie im Grunde genommen angelogen haben. Wenn es nur um ein paar Fässer Säure ginge, könnten sie diese einfach von einem Ort mit reichlich Säure einfliegen. Das Problem ist, dass

dass sie gezwungen waren, ihre älteren Anlagen mit zu viel Säure zu versorgen, um einen Zusammenbruch der Produktion zu verhindern. Allerdings gibt es auch hier eine Parabel. Um die Produktion aufrechtzuerhalten, braucht man mehr und mehr und mehr Säure. Irgendwann braucht man mehr Säure, als auf der Erde vorhanden ist. Wir sind an diesem Punkt angelangt. Sie schieben die Schuld auf Probleme in der Versorgungskette, obwohl sie eigentlich der Tatsache, dass sie zu viel produziert haben, die Schuld geben sollten. Sie sind

völlig erschöpft. Endgültiger Niedergang. Erledigt Wie groß ist der Fehlbetrag? Wir hören, dass es 2024 mehr als 10 Mio. Pfund sein werden, aber 2025 könnten es 20 Mio. oder mehr sein. Dies ist eine Funktion

Dies ist darauf zurückzuführen, dass die Anlagen im Jahr 2023 nicht mit Säure geimpft wurden und die Produktion der alten Anlagen im freien Fall ist. Das ist gaaaanz schlimm. Es ist noch schlimmer, weil sie diese Pfund bereits verkauft haben und wir gehört haben, dass sie auf dem Spotmarkt verzweifelt physische Ware kaufen. Das ist auch logisch, aber das treibt den Preis in die Höhe und macht den Verlust noch teurer. Unter

Wenigstens handelt KAP proaktiv, im Gegensatz zu den meisten Versorgern, die immer noch ahnungslos sind...

Und dann ist da noch CCJ. Wir hören, dass es bei Cigar Lake (noch) Produktionsprobleme gibt und dass Q1 ausfallen wird.

Wir müssen davon ausgehen, dass sie auch auf dem Spotmarkt tätig sind, um ihre Produktionsausfälle zu decken? Wie verrückt ist es eigentlich, dass die beiden größten Produzenten der Welt (die Hälfte der Weltproduktion) auf dem Spotmarkt einkaufen? So sollte die Rohstoffproduktion nicht funktionieren (lol). Stellen Sie sich vor, die OPEC würde in eine

eine "Offer Wanted"-Situation für Öl eintritt? Dabei macht die OPEC nur ein Drittel der Weltproduktion aus. Das ist noch schlimmer...

Wie auch immer, wir denken, dass wir mit dem Überschreiten von 100 Dollar pro Pfund fest in der Parabel angekommen sind? Wie verrückt wird es noch werden?

Wir glauben, dass es sich um eine Wahnsinnsblase handelt), insbesondere jetzt, da SPUT wieder einmal ATMing betreibt.

Der Trick bei Wahnsinnsblasen ist, nicht zu früh - oder zu spät - zu verkaufen... Wie auch immer, wenn Sie KEDM schon länger lesen, wissen Sie, dass Uran unsere Lieblingsidee ist, seit

wir diese Publikation ins Leben gerufen haben. Nach zwei Jahren ist es ein gutes Gefühl, eine Preisbestätigung zu erhalten."

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

"...Uranium One has also been active seeking pounds in the spot market, ...."

https://www.proactiveinvestors.co.uk/companies/...buyers-1034232.html

Grundsätzlich sieht es erstmal so aus, als wollten Rosa und KAZ den typischen Opekstil kopieren. Wenn man den Produktionsanlagenausbau etwas in die Zukunft schiebt, die Herstellungskosten sinken, die Supplierlösung sich verbessern und die Spotpreis höher ist, wird die Anlage viel, viel billiger.

Die Russen hätte gerne höhere Ölpreise, die US-Demokraten auch, aber das scheint nicht so flott umsetzbar zu sein. Wäre ja total merkwürdig, wenn nicht versucht würde, alle Strippen zu ziehen, um andere Rohstoffpreise richtig hoch zu treiben und um vor allen Dingen ein neues Stabilisierungsniveau zu installieren.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

img_0856.png (verkleinert auf 51%)

img_0856.png (verkleinert auf 51%)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

bildschirmfoto_2024-01-15_um_17.png (verkleinert auf 37%)

bildschirmfoto_2024-01-15_um_17.png (verkleinert auf 37%)

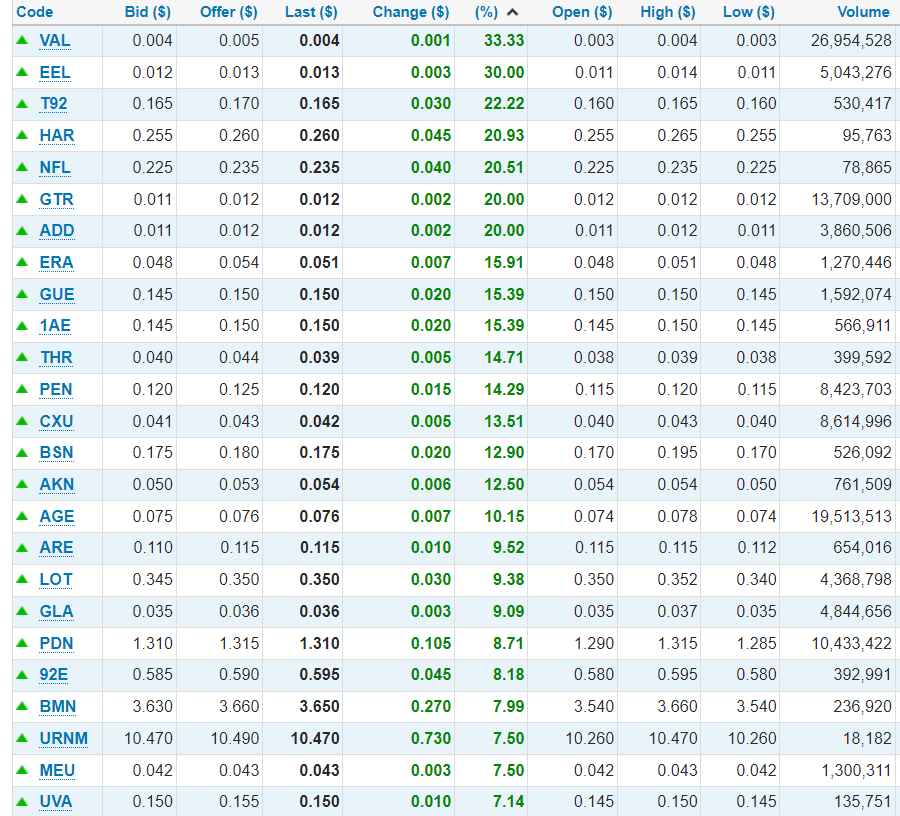

Spot Uranium: 10400/10800 USc/Lb U3O8 (Unch)

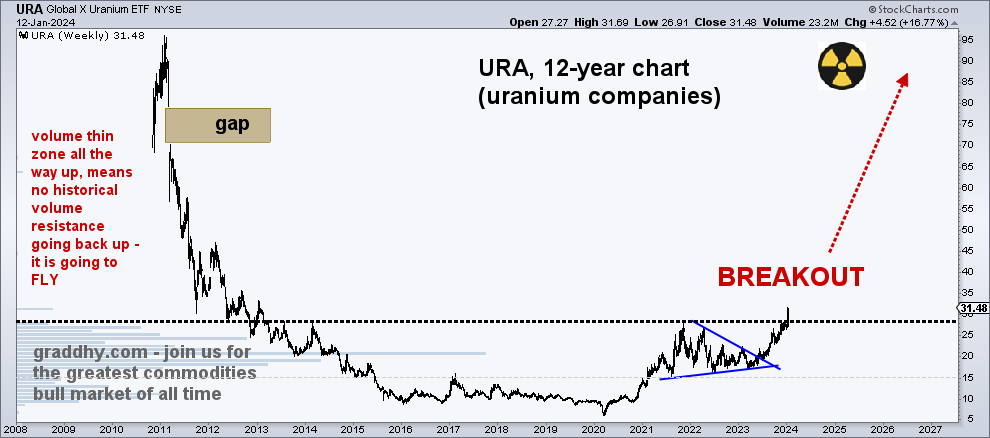

Was auch auffällt ist, dass es keinerlei Rücksetzer mehr gibt. Der letzte war im September als wir bei knapp 74 $ standen. Seitdem geht es nur aufwärts mit kurzen Pausen.

HAFTUNGSAUSSCHLUSS: Jeder hierin enthaltene schriftliche Inhalt sollte ausschließlich als Analyse und Meinung und in keiner Weise als Anlageberatung angesehen werden. Für diesen Bericht wurde keine Entschädigung erhalten. Besucher dieser Website werden ermutigt, ihre eigene Due Diligence durchzuführen.

Ende letzter Woche veröffentlichte Laramide Resources (LAM) seine mit Spannung erwartete NI43-101-konforme vorläufige wirtschaftliche Bewertung für das hundertprozentige Churchrock ISR-Lager in New Mexico. Unter Verwendung eines Basisfall-LT-Uranpreises von 75 $/lb und der Annahme von Rückgewinnungen von 68 % aus dem Produktionsgebiet (Steady State 3.000 gpm, die einen LOM-Durchschnitt von 1,0 Mio. Pfund pro Jahr über 31 Jahre produzieren) wurde eine NPV8% nach Steuern von 239 Mio. $ zusammen mit einem IRR von 56 % geschätzt. Obwohl die Möglichkeit, die Produktion auf weit über 1,0 Millionen Pfund pro Jahr zu beschleunigen, bleibt, stufen die PEA-Metriken Churchrock als attraktives ISR-Projekt im Vergleich zu anderen US-fokussierten ISR-Kollegen ein. Angesichts der angekündigten PEA-Ergebnisse migrieren wir von einem In-situ-lb-Bewertungsansatz für Churchrock zu einer tatsächlichen DCF-basierten NAV8%-Bewertungsmethodik. Daher legen wir unter Verwendung eines LT-Uranpreises von 110 $/lb zusammen mit einem 0,75x NAV8%-Multiplikes für Churchrock ein Ziel von 2,20 C$ pro Aktie (gerundet) für Laramide-Aktien fest, was +165 % Aufwärtstrend gegenüber dem letzten Abschluss entspricht.Der Churchrock PEA stellt einen Meilenstein des Unternehmens dar, da das Laramide-Management die notwendigen nächsten Schritte in Richtung einer eventuellen ISR-Produktion unternehmen solle. Angesichts einer aktuellen abgeleiteten Ressource von 33,88 Millionen Tonnen, die 0,075% eU3O8 für 50,82 Millionen Pfund einstufen, mit einer geschätzten LOM-Wiederherstellung von 68%, wird erwartet, dass das Churchrock-Projekt über einen 31-jährigen LOM einen stabilen Zustand von 1,0 Millionen Pfund jährlich über einen Zeitraum von 31 Jahren produziert. In den Kosten wurden die Betriebskosten pro Einheit auf 27,70 $/Pfund geschätzt (einschließlich Steuern und Lizenzgebühren), während die AISC bei bescheidenen 34,83 $/lb geschätzt wird. Beachten Sie auch, dass die anfänglichen Kapitalkosten auf 47,5 Millionen Dollar vorgesehen wurden. Die Aufrechterhaltung des Kapitals zusammen mit der Rückgewinnung und Schließung wurde auf 122,5 Millionen Dollar bzw. 101,1 Millionen Dollar geschätzt.

Potenzieller Ressourcenvorteil: Denken Sie daran, dass sich das LOM und das produzierte Gesamtvolumen aufgrund der Erhöhung der geplanten Zentralverarbeitungsanlage auf einen potenziell 3,0 Millionen Pfund pro Jahr ändern können, was die bestehende Lizenz zulässt. Darüber hinaus kann eine weitere Erkundung die Ressource erhöhen, während auch erhöhte Rückgewinne über dem 68% PEA-Benchmark möglich sind. Es gibt reichlich Ressourcen, da sich das Churchrock-Projekt am westlichen Ende des Grants Mineral Belt im Hauptteil des historischen Churchrock Mining District befindet. Zwischen 1948-2002 produzierte der Grants Mineral District kumulative 340 Millionen Pfund Uran. Beachten Sie schließlich, dass die 5,1 Millionen Pfund-Ressource von Crownpoint (ca. 22 Meilen von Churchrock entfernt) vollständig aus dem Bericht ausgeschlossen wurde.

Obwohl der vollständige PEA-Bericht noch nicht über SEDAR eingereicht wurde, sind die wichtigsten Erkenntnisse eindeutig, dass Churchrock das Potenzial hat, ein robustes und langlebiges Projekt zu sein. Im Vergleich zu den anderen in den USA ansässigen ISR-Projekt PEAs sticht Churchrock in Bezug auf Wirtschaft und LOM-Produktion hervor (beachten Sie die unterschiedlichen LT-Uranpreise und Veröffentlichungstermine pro Projekt).

Sowohl die C1-Barkosten/lb als auch die AISC/lb sind im Vergleich zu den US-fokussierten ISR-Peers (wie gemäß dem technischen Bericht bei der Veröffentlichung) wettbewerbsfähig, während die Capex-Schätzung der Stufe 1 von 47,54 Millionen Dollar und die LOM-Capex-Kosten von 270,12 Millionen Dollar ebenfalls mit den anderen Projekten im Einklang stehen.

Es ist auch erwähnenswert, dass die abgeleitete Ressource mit 50,8 Millionen Pfund unter der Peer-Gruppe am höchsten rangiert, mit Aussicht des Lance-Projekts von Peninsula Energy (PENMF), das derzeit 53,6 Millionen beherbergt (das Lance DFS basierte jedoch konservativer auf 21,8 Millionen Pfund). Die Noten bei Churchrock sind auch mit durchschnittlich 750 ppm am höchsten in der Peer-Gruppe. Peninsula's Lance beherbergt eine durchschnittliche Klasse von 480 ppm, während Ur-Energy's (URG) Lost Creek eine durchschnittliche Klasse von 453 ppm beherbergt. Angesichts der Ressourcengröße von Churchrock entsprechen die Bewertungsmetriken sehr bescheidenen 3,3 $ EV/lb.

n Bezug auf die Produktion sieht die PEA einen ~4-jährigen Bau mit einem stationären Zustand von 1,0 Millionen Pfund, der jährlich über einen 31-jährigen LOM produziert wird. Wie bereits erwähnt, ermöglicht die aktuelle Lizenz eine Kapazität von 3,0 Millionen Pfund in der geplanten zentralen Verarbeitungsanlage. Die Betriebskosten pro Einheit wurden auf sehr wettbewerbsfähig 27,70 $/lb (einschließlich Steuern und Lizenzgebühren) geschätzt, während die AISC auf bescheidene 34,83 $/lb geschätzt wird. Die durchschnittlichen Betriebskosten von LOM umfassen die Mineralrückgewinnung, die Produktion von Yellowcake vor Ort mit Transportkosten zu Laramide's Crownpoint Processing Facility ~22 Meilen von Churchrock, G&A und Fracht entfernt.

Mit einem 0,75x NAV8%-Multiplikal legen wir ein Preisziel von 2,20 C$ (abgerundet) fest, das +165% Aufwärtstrend gegenüber dem letzten Abschluss entspricht. Die Aktien von Laramide werden derzeit mit einem 0,29x P/NAV-Multiplikat gehandelt, was einen starken Rabatt für Kollegen wie enCore Energy (EU) und Ur-Energy (URG) darstellt, die jeweils mit 0,92x bzw. 0,85x gehandelt werden. Angesichts der PEA-Veröffentlichung gehört Laramides Churchrock-Projekt jetzt zu einem exklusiven Club, der nur eine Handvoll glaubwürdiger, in den USA ausgerichteter ISR-Entwicklungsprojekte umfasst. Da es jetzt schwer zu ignorieren ist, glauben wir, dass sich das Bewertungsmultiple entsprechend erweitern wird, wenn die Laramide-Geschichte erzählt wird und das Unternehmen mehr in die Uran-fokussierten Investitionskörbe einbezogen wird.

Angesichts des aktuellen bullischen Uranumfelds glauben wir, dass das Risiko in Bezug auf den Fortschritt der Aufwärtsentwicklung bei Churchrock nach oben bleibt, während der Westmoreland-Vermögenswert in Australien eine groß angelegte Optionalität bietet. Erinnern Sie sich daran, dass kürzlich eine Platzierung in Höhe von 12,0 Millionen A$ kürzlich geschlossen wurde, wobei der Erlös sowohl in den USA als auch in Australien voraussichtlich verwendet werden soll. Obwohl schließlich eine breitere Finanzierung ausschließlich für Churchrock erwartet wird, sehen wir sie noch nicht als unmittelbar bevorstehend. Weitere Informationen zu Westmoreland finden Sie in unserem Einführungshinweis

https://www.holdcomarkets.com/post/...llustrates-strong-isr-economics

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

https://x.com/bbcap1tal/status/1746939773212598412?s=20

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

gd5gfp1woaaa2l7.jpeg (verkleinert auf 31%)

gd5gfp1woaaa2l7.jpeg (verkleinert auf 31%)

Sieht nur gerade so gar nicht danach aus, angesichts der extremen Ausverkauftheit des Urans. Was Yellow Cake und das billige Uran angeht: ich meine diese billigen Zeiten sind vorerst vorbei, oder? Das einzige ist, dass es per gesetzlicher Verordnung aufgrund nationaler Interessen etc. dazu kommen könnte, den SPUT zu zwingen, Pfunde freizugeben. Aber so weit sind wir ja nun noch nicht.

@ Bozkashi: Danke für Deinen Kommentar zu meinem Depot: Ja ich hatte Deep Yellow zum Zwischenhoch wie du verkauft, und bin dann etwas zu früh wieder rein, da ich tatsächlich davon ausgehe, dass Geschichte sich zwar nicht wiederholt, aber reimt..will sagen: was John Borshoff einmal geschafft hat, wird er wieder schaffen. Dies vor allem hat schließlich dann auch bei mir den Ausschlag gegeben, doch noch in die lange sehr träge WUC reinzugehen: was Glasier damals mit Energy fuels hingekriegt hat, wird er vermutlich wieder schaffen. So wie der Fisch vom Kopf stinkt, so gehts auch anders rum...

stay put!

Goviex ist ein lagger und wird nach erfolgtem Ausbruch explosiv kommen , so wie in der Vergangenheit.Die Pfunde im Boden sind eine gute Absicherung das sie bald aus ihrem Schlaf erwacht , deshalb hatte ich hier auch zuletzt nachgelegt.

Die Gold,Silber & Gas Werte hatte ich in der letzten Zeit auch nochmal gestutzt um meine Positionen bei Peninsula , 92E und Elevate auszubauen.

Wir sind gerade in bestimmten Charts wirklich streng nach oben unterwegs und ich denke Mittwoch und Donnerstag wird etwas konsolidiert , aber bei dieser Spotpreis entwicklung hinken die Minen massiv hinterher und können noch etwas weiter hoch tendieren. eine überkauftheit kann auch länger andauern und dich am Straßenrand zurück lassen.Ich denke wir werden kurze und heftige rücksetzer sehen die kaum zu traden sein werden. Zurücklehnen und die Uranpreisparty endlich bei den Minern genießen...

Elliotwellen sind erst am ende richtig zählbar und es gibt immer unterschiedliche Szenarien ;) Ich denke das wir( vorausgesetzt der globale Aktienmarkt bleibt stabil) bis in den Frühling spaß haben werden und erstmal neue Hochs angepeilt werden.

So ist mein depot voll auf Uranwerte ausgerichtet !

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Ich bin gerade am Überlegen, ob ich meine F3 Uranium Position doch noch verkaufe und lieber Elevate oder Western Uranium aufstocke. Oder noch mehr Peninsula...

Ich fand die Hinweise auf die red flag doch sehr interessant und hänge allein noch an den Super Bohrergebnissen, die wahrscheinlich auch super bleiben werden...aber wenn die sich die Taschen vollstopfen, macht das auch keine Freude.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

img_0857.jpeg (verkleinert auf 24%)

img_0857.jpeg (verkleinert auf 24%)

https://www.smallcapinvestor.ca/post/...f-4f11-440f-98b8-0e7a0f669b47

inkl. Bezug auf die Lieferprobleme von Kasa

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Kazatomprom GDR |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: silverfreaky