Uran Forum

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Angehängte Grafik:

gbplcx0wyaaqqbf.jpeg (verkleinert auf 48%)

gbplcx0wyaaqqbf.jpeg (verkleinert auf 48%)

NostraThomas UBull

@SloCan68

#ActionAlert #uranium

@LatitudeUr_

still selling at a steep discount to the merger offer with

@athaenergycorp

.

$SASK @ $1.08 x $lur @ 27.7%= $.32 (current $lur value with a positive merger).

Bargain and overweight position

https://x.com/SloCan68/status/1736811145141563688?s=20

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Spot Uranium: 8700/9000 USc/Lb U3O8 (+200c, +2.26%)

warum ziehen die entsprechenden Aktien nicht mit??? das kann doch nicht sein...

Ich hatte so gehofft endlich einen Markt gefunden zu haben, der nicht von Bekloppten dominiert wird - Pustekuchen.

Cameco hat gestern auf dem Investor Day darauf hingewiesen dass die meisten Umsätze nicht über den Spot Price sondern langfristige Verträge laufen. Der Spotpreis ist nur deshalb so hoch weil die Minenbetreiber auf Jahre ausverkauft sind.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Kazatomprom GDR |

Auf Seite 5 ist der Einfluss des Spotpreises von Uran auf den Verkaufspreis bei KAZ angegeben. Sieht gar nicht schlecht aus, finde ich.

"I see a lot of chatter suggesting that the invisible, only updated monthly Long-term #Uranium Price is somehow the price investors are using today as their guide for buying U #mining #stocks. Besides getting a failing grade in class, they are also failing to recognize that we've entered an entirely new term market where producers are no longer agreeing to sign fixed price contracts.

The world's biggest Uranium producer Kazatomprom $KAP now sells all of its production to customers thru Long-term contracts that are tied to the Spot price at time of delivery.

Cameco says it's moving in the same direction, with new contracts being "market referenced" which is code for "at the Spot price at time of delivery."

Emerging producers NexGen & UEC, for example, are telling us that they are "unhedged" and only intend to sign supply contracts tied to the Spot price at time of delivery.

Interessant, dann wird das Ganze transparenter und der Spot wieder wichtiger.

Natürlich kann es dann sehr schnell gehen, wenn der Zug abfährt, aber momentan steht er noch im Bahnhof. Am Spotpreis kann es ja nicht liegen, wobei " Experten " die "Kursexplosion " ja schon voraus gesagt haben, sobald der Spot die 60 USD durchbrochen hat. Ich hab den Ferrari erst mal storniert, und zum Fest gibt es Hühnchen statt Gans.

Da die Lieferverträge bei Cameco und Kazatomprom die Kapazitäten bis 2027 mit einbeziehen werden erst neue Vertragsrunden höhere Profite generieren. Der Kurs von KAZ kam seit der Meldung, dass Yellow Cake eine Option aus 2016 ziehen konnte, nicht mehr weiter und wird dauerhaft durch den Managementwechsel mit regimetreuen Apparatschiks belastet. Cameco hat die Aussagen vom Investor Day zwar zu entschärfen versucht aber dass die Diskrepanz zwischen Spotpreis und Minen mit ungünstigen Verträgen zu erklären ist dürfte den Kurs im besten Fall seitwärts halten. Die Explorer sind spannender aber der Sprott Urn Miners ETF bildet das bisher nicht genügend ab.

Meiner Meinung nach ist Uran die Story des Jahres 2023 gewesen und was Rohstoffe betrifft wird Kupfer für 2024 spannender. Da verlagert sich gerade das Investoreninteresse hin weil sich im Falle einer Erholung Chinas ein Angebotsdefizit abzeichnet.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Kazatomprom GDR |

Wenn der Spotpreis stark ansteigt und das Angebot nicht wesentlich zunimmt? Warum sollte der Spotpreis ohne ausreichendes Angebot sinken?

Bei den Uranaktien waren bisher die Produzenten und produzentennahen Werte die Gewinner, bei den mittleren und kleineren Werten kam in den letzten Monaten nicht so recht Kauflaune auf (eher seitwärts konsolidiert).Ich denke, dass es im Januar (Ende Dez. ist kein guter Zeitpunkt) zu einem neuen Upleg kommen wird und die Uranaktien dann dem aktuellen Spotpreis von 90$ gerecht werden.

Wenn wir 2024 Rezessionstendenzen sehen, wäre ich bei Kupfer vorsichtig, unabhängig von den aktuellen Lagerbeständen.Auch Uranaktien könnten hier kurzfristig verlieren, obwohl der Uranverbrauch davon unabhängig ist.2024 könnte es wieder turbulent werden.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

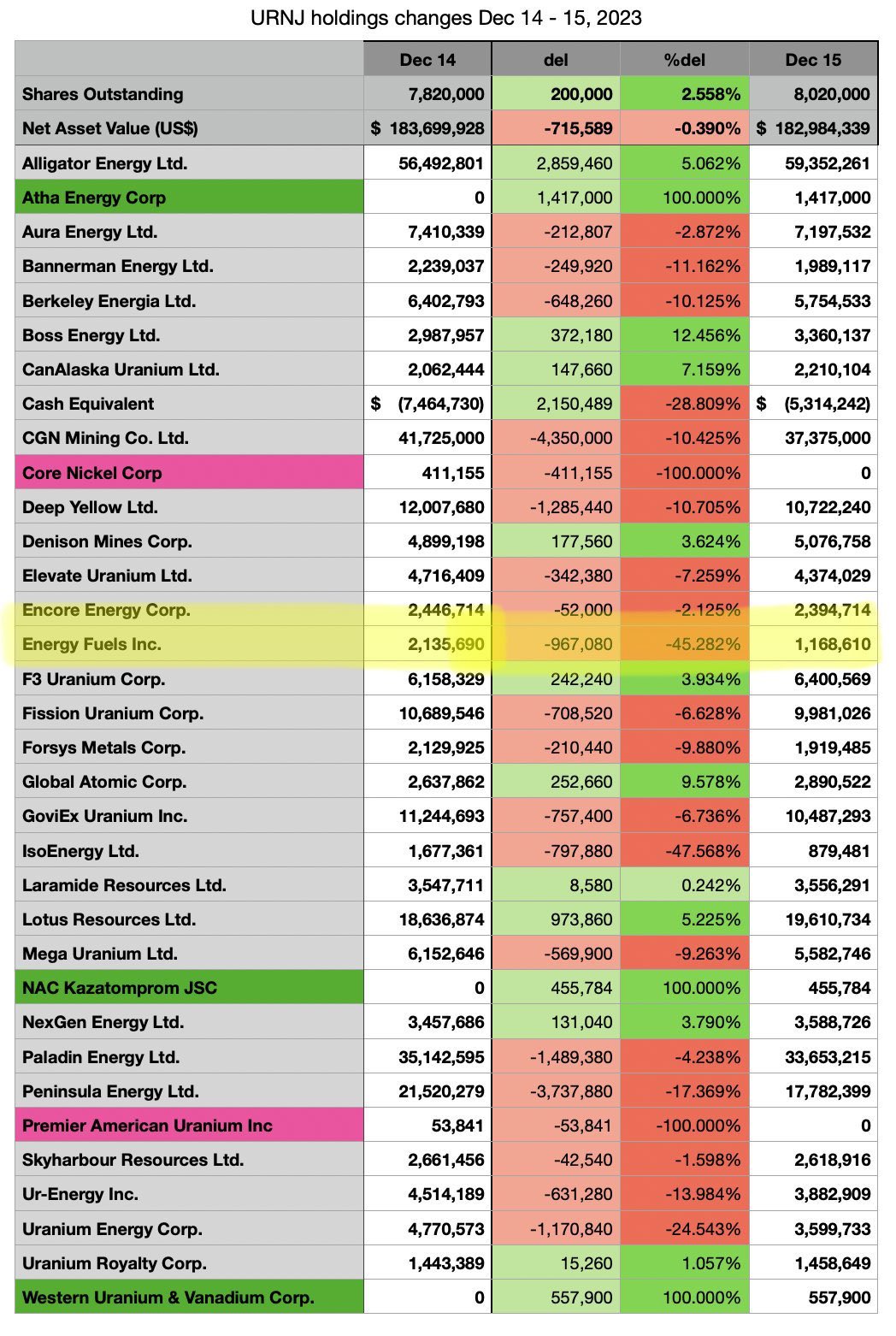

Angehängte Grafik:

gb1crnpacaayfgg.png (verkleinert auf 60%)

gb1crnpacaayfgg.png (verkleinert auf 60%)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

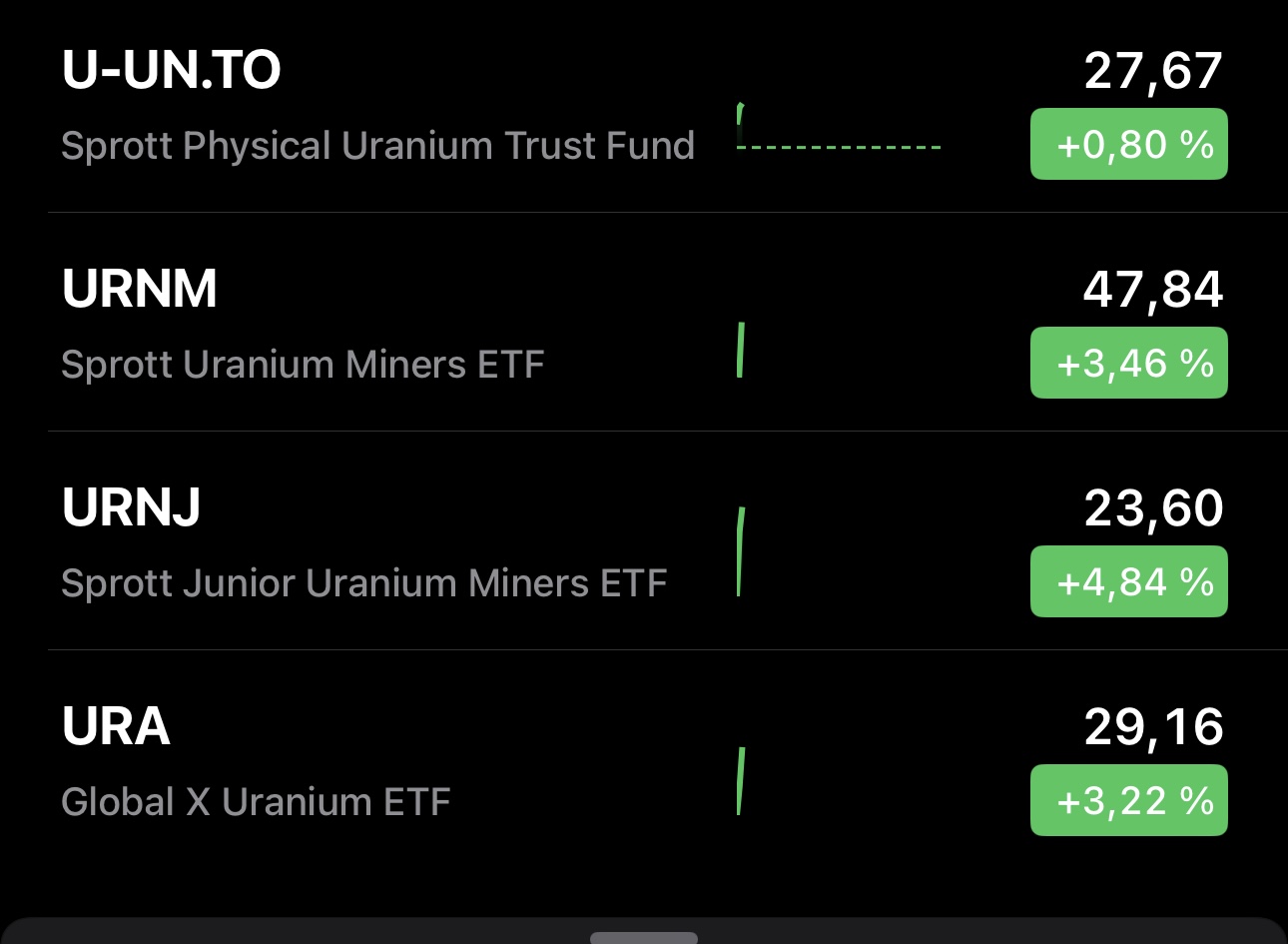

Angehängte Grafik:

img_0721.jpeg (verkleinert auf 39%)

img_0721.jpeg (verkleinert auf 39%)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Kazatomprom GDR |

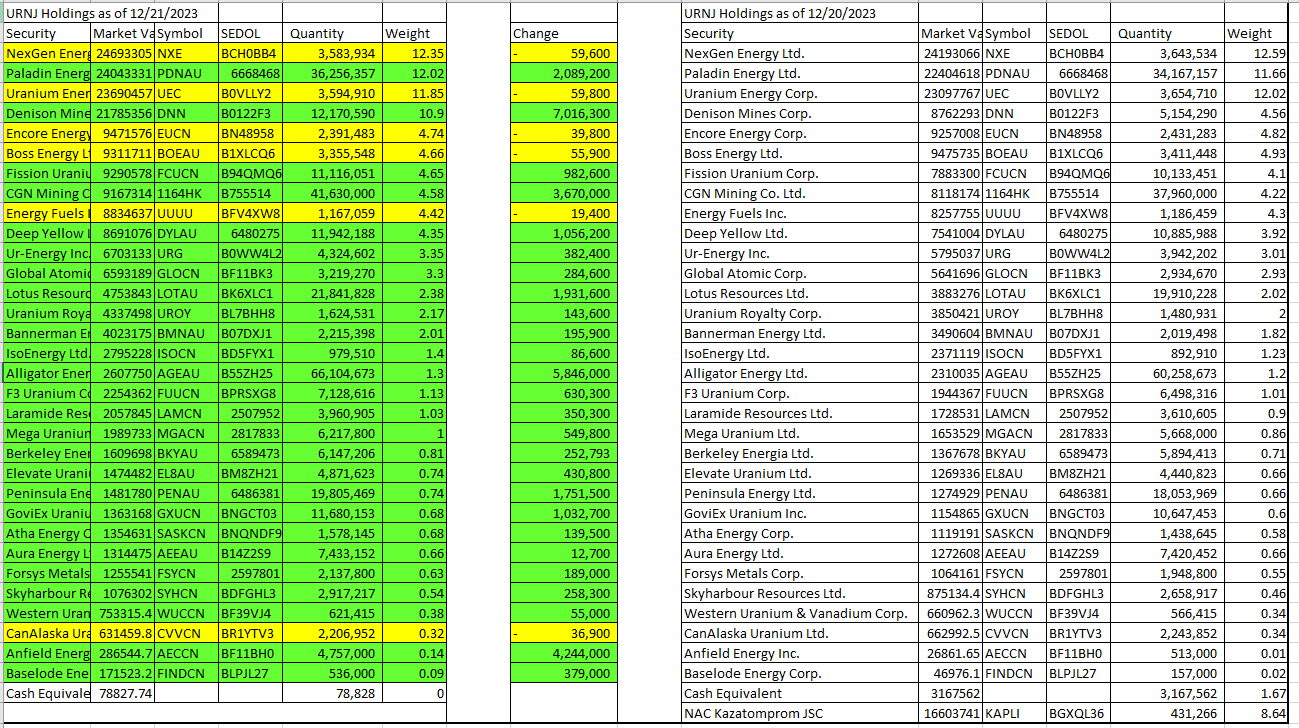

Angehängte Grafik:

img_0723.png (verkleinert auf 39%)

img_0723.png (verkleinert auf 39%)