IVU - sachlich und konstruktiv

Zweitens verwechseln sie absolute Veränderungen mit prozentualen Veränderungen. Insbesondere beim Gewinn sind das natürlich erhebliche Unterschiede.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

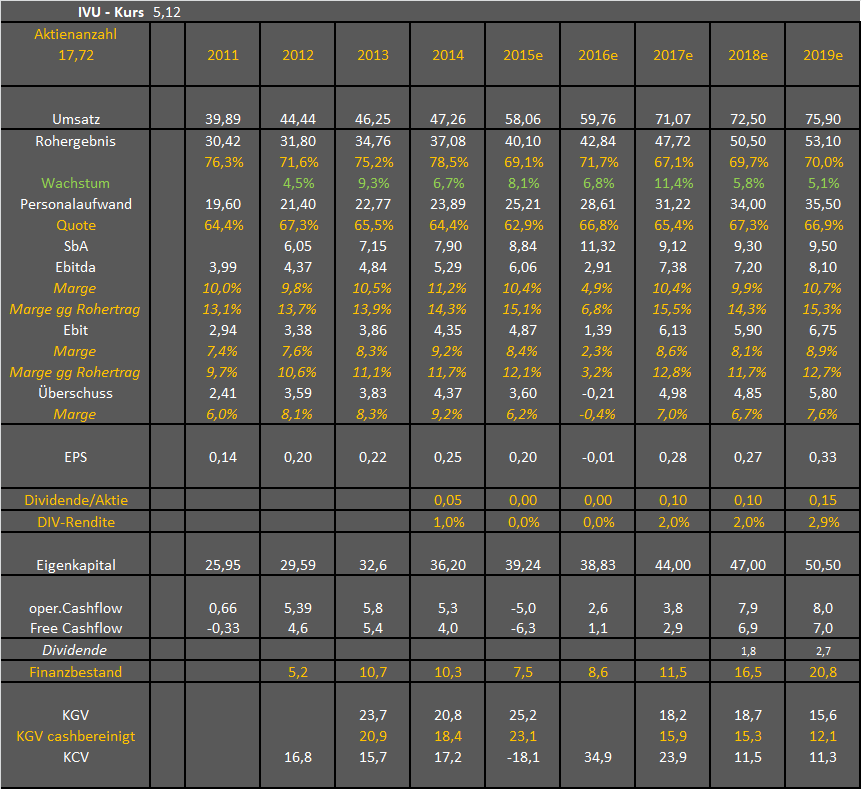

Man wächst durch die Vorzieheffekte (insbesondere bei den durchlaufenden Posten) nicht so stark, so dass der Umsatz nur um mindestens 1,5% und das Rohergebnis um 5% wachsen soll.

Beim Rohergebnis peilt man 50 Mio an, was ja das wahre Wachstum ist, da dort die durchlaufenden Posten (Hardwareumsatz) keine Rolle spielen. Das sind also mindestens 2,3 Mio € mehr an Rohertrag als 2017. Man geht aber nur von 4-5 Mio Ebit aus. Selbst wenn ich jetzt von leicht steigenden Abschreibungen und SbA ausgehe, würde das bedeuten, der Personalaufwand steigt um rund 3,5 Mio €. Das wäre ein Anstieg um 11%.

Halte ich für übertrieben. So stark dürfte der Anstieg kaum werden. Und selbst wenn ... Nach meiner Tabelle würde man selbst im Falle von 50 Mio Rohertrag und 34,5 Mio Personalaufwand genau auf 5 Mio € Ebit kommen, also den oberen Rand der Prognose erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ich schätze das jeder weitere Auftrag im positiven das zu erwartende Ergebnis verbessert, Stand jetzt formuliert es IVU im Geschäftsbericht ja so was die Auftragslage angeht:

"Der Auftragsbestand beträgt zum 28.02.2018 für das

laufende Geschäftsjahr rund 50 Mio. €. Die für 2018

geplanten Ziele sind damit zu einem erheblichen Teil

durch die Auftragslage abgedeckt."

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Aus der Umsatz/Rohertragsprognose hab ich wie bei IVU üblich mal einen kleinen Aufschlag vorgenommen, also 72,5 Mio Umsatz statt 72,0 Mio und beim Rohertrag 50,5 Mio statt 50,0 Mio €.

Die Personalkosten werden deutlich steigen, aber bestimmt nicht um 11% bzw. auf eine Quote von 69%. Ich bin mit 2,9 Mio bzw. 9% Anstieg rangegangen. Die Quote stiege dann auf Rekordhoch von 67,5%.

Trotzdem käme man dann bei leicht steigenden Abschreibungen und SbA auf noch 5,9 Mio € Ebit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre19.png (verkleinert auf 59%)

ivu-jahre19.png (verkleinert auf 59%)

Leider ist dem GB nicht zu entnehmen, wie viel %Umsatz durch Repeat Business zustande kommt. Oder auch ein Anteil der Rahmenverträge wäre spannend.

Leider auch keine Einblicke ins Orderbook. Aber das wäre bei IVU sicherlich zu viel des Guten ;-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

ich geh allerdings beim CF bereits von einem höheren OCF aus im Vergleich zu den cash earnings, die man anhand Überschuss bei 5,8 Mio erwarten könnte. Klar könnte es stichtagsbezogen auch weit mehr OCF werden, aber das bei IVU vorauszusehen, ist schlichtweg unmöglich. Forderungen mögen ja kurzfristig eingetrieben werden, aber bei weiterer Geschäftsausweitung kommen auch immer neue Forderungen hinzu. Grundsätzlich könnte es daher durchaus sein, dass IVU ständig nen großen Forderungsbestand vor sich herschleppt. Allerdings geh ich schon davon aus, dass wir gerade (Stichtag Ende 2017) da eine kurzfristige Spitze gesehen habe, die sicherlich in 2018 etwas abgebaut wird.

Wer will kann ja zu dem Thema mal IR/Vorstand kontaktieren. Ich nehme mal an, der Forderungsaufbau dürfte stark mit dem DB Rahmenvertrag zusammenhängen. Inwiefern der sich zu welchem Stichtag wieder abbaut, kann ich letztlich nicht beurteilen. Ist für mich für die Bewertung des Unternehmens aber nicht entscheidend. Fakt ist, der innere Wert ist durch diese hohen Nettovermögen deutlich höher bzw. der EV deutlich niedriger als man es normalerweise denken würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

IVU Aktie bei 15,40 Euro stehen. Würde man IVU nur ein KGV von 25 zugestehen, so wie es bespielsweise 2015 schon war, würde der Kurs immerhin noch bei 7 Euro stehen.

Ich begreife beim besten Willen nicht warum hier so eine große Diskrepanz vorherrscht. Ich denke es ist nur noch eine Frage der Zeit bis sich hier das Verhältnis angleicht, bzw. IVU ein bisschen Boden gut macht

Fakt ist, dass IVU aktuell ein KGV von gerade mal ca. 18 hat, die Cashreserve gar nicht mit eingerechnet. Hier ist noch deutlich Luft nach oben.

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Was vermutlich auch sehr dafür spricht, dass die bei IVU-Traffic engagierten Aktionäre, diesen Unfug genauso ignorieren wie wir hier im Forum.

Ich habe gestern für zwei meiner minderjährigen Töchter nochmal jeweils 1000 Stück gekauft. Ich denke die Mädels werden später noch mal viel Freude mit den heutigen Ideen ihres Vaters haben.

Besitzt IVU überhaupt eigene Aktien?

Aktien die Dividenden ausschütten mag ich aus steuerlicher Sicht überhaupt nicht nicht.

Das Geld auf dem Konto verrotten zu lassen und bestenfalls auch noch Strafzinsen zu bezahlen halte ich für absurd.

Zumal man die eigenen Aktien auch gut als Währung für Zukäufe einsetzen könnte. Aber da scheint dem Management derzeit, jegliche Idee zu fehlen.

Hat eigentlich die HV schon mal irgendwann einen Vorratsbeschluss bzgl. eines ARP gefasst?

Sorry - aber Ich gebe offen zu, ich bin zu faul, dies selbst zu recherchieren.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Und über 2018 hinaus erwartet man ja auch Wachstum. Das ma in Personal aufstockt, steht ja schon länger fest, siehe Stellengesuche auf der Homepage. Ist sicherlich so, wie schon mal vor ein paar Jahren als es bei IVU auch so ein Jahr gab, in dem der Personalaufwand überdurchschnittlich gestiegen ist und die Personalaufwandsquote bei 67,3% lag, ähnlich wie ich es 2018 erwarte. Das glättet sich dann in den Jahren darauf wieder, so dass die Quote wieder etwas sinkt und die Ebit/Rohertragsmarge wieder deutlich steigt.

Das der Kurs heute verliert, liegt ja ziemlich eindeutig am Gesamtmarkt. Bei diversen Aktien wird gleich wieder Panik geschoben, wenn der Dax 3% seit vorgestern und der TecDax fast 5% in 48 Stunden verliert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Im Übrigen geht mir die Aktie so richtig auf den Sack. Auch ohne den Gesamtmarkt verhält sie sich wie ein scheues Reh und kommt erst aus dem Unterholz, wenn niemand mehr damit rechnet.

Scansoft sprach ja vom fehlenden Wachstum im Vergleich zu den höheren Personalaufwendungen. Inwiefern hat man da jetzt welchen Grund gesucht, um die niedrige Ebit-Prognose zu begründen?

Wie gesagt, im Grunde ist die Vorstandsausage grundsätzlich völlig nachvollziehbar. Man muss halt die Vorzieheffekte bereinigen und dazu noch die eh konservative Art des Vorstands bedenken. Aber man hat es glaub ich bei weitem nicht so übertrieben wie vor einem Jahr mit der Prognose. Letztes Jahr 3 Mio angesagt, es wurden 6,1 Mio €. Dieses Jahr sagt man 4-5 Mio € an, und realistisch sind wohl wieder rund 6 Mio €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Was mir in meinem Berufsleben sowohl von diversen kfm. Leitern und später vom CFO eingetrichtert wurde, ist: "Mache niemals eine Prognose, die du nicht halten kannst"

Die IVU-Herren werden wahrscheinlich auf realistische 6-7 Mio. gekommen sein. Sagten sich dann, denkt an Israel, wenn der Bus gar nicht mehr kommt. Die Nummer geben wir nicht raus. Also wird ein Grund gesucht, die Millionen verbal zu verstecken.-> Personalaufbau.

Was die Vorzieheffekte angeht. Also im GB auf Seite 32 steht dazu

"Die Prognose von 62 Mio. € wurde durch kurzfristige Abrufe aus den in 2017 abgeschlossenen Rahmenverträgen und durch gestiegene Hardwareverkäufe, die noch in 2017 realisiert werden konnten, deutlich übertroffen."

Würde mich wundern, wenn das nichts mit dem DB Regio Auftrag zu tun hätte. Das der Umsatz in Deutschland gefallen ist, kann auch mit stichtagsbezogenen Abrechnungen von Aufträgen zu tun haben. Vielleicht war 2016 in Deutschland ja ein überproportional gutes Jahr oder im Ausland (auch durch die Sonderfaktoren Israel beispielsweise) ein besonders schlechtes.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=122514

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |