IVU - sachlich und konstruktiv

Optionen

| Boardmail an "hobbytrader79" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

wir werten den Geschäftsbericht doch eh wieder nur hier intern im Forum aus, und das ohne große News, höchstens vielleicht die Höhe der Dividende, die uns mitgeteilt werden könnte. Wobei auch klar sein dürfte, dass sie im Bereich 5-10 Cents liegt, wenn der AG Gewinn es zulässt, wovon ich ausgehe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Und wenn die Frage der Höhe der Dividende der tatsächlich einzig halbwegs interesante Punkt wäre, würde ich dem Himmel bei 10 cent direkt noch ein Stück entgegen hüpfen.

War ja eher eine Antwort auf die vermutete Tiefstapelei im Bericht, vielleicht fällt der ausführlichere Ausblick ja heute auch etwas optmistischer aus.

Und ob der Bericht nur hier im Forum Widerhall findet wird man sehen, Metzler beispielsweise hat ja auch noch nicht so lange das Coverage aufgenommen.

Überhaupt, wat is denn los mit Dir, mies druff ?

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: IVU Traffic Technologie |

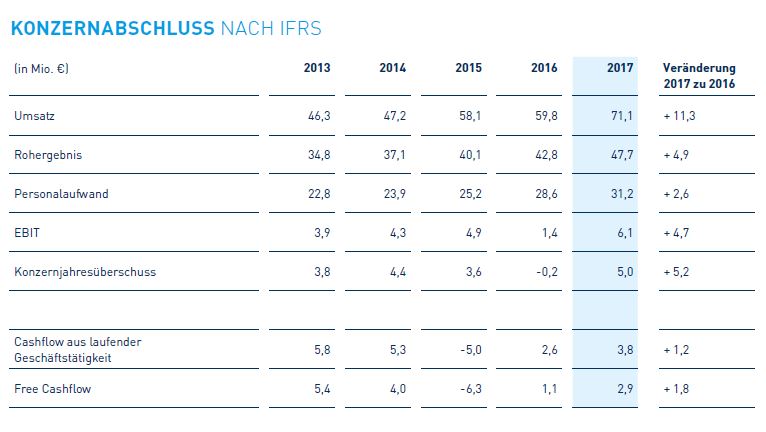

Bericht: https://www.ivu.de/fileadmin/ivu/pdf/...eschaeftsbericht_2017_web.pdf

Optionen

| Boardmail an "sportsstar" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu_2017.jpg (verkleinert auf 66%)

ivu_2017.jpg (verkleinert auf 66%)

Ich will nur Erwartungen reduzieren, denn eine Meldung gibt es mit dem Geschäftsbericht bei IVU halt niemals. Daher ist es halt eine Frage der Kommunikation, wie die möglichen News aus dem Finanzbericht in die große weite Börsenwelt hinein finden.

Auf den ersten Blick alles wie man das erwarten durfte. Gewinn noch leicht höher als bisher kommuniziert. Dividende hatte ich auf 8-10 Cents gehofft, also auch okay. Ausblick weiter konservativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ein invest völlig ohne Bauchschmerzen, kleine Mängel in der IR-Arbeit gehen mir am popo vorbei.

LG.

Zu den Zahlen muss ich nicht viel sagen, außer: Glückwunsch IVU zu dieser Leistung.

Der Ausblick ist für mich auch konkreter: Der Rahmenvertrag mit der DB wird sich 2018 deutlich auf den Umsatz und Rohertrag auswirken. Hier ist man jetzt schon recht optimistisch.Gut so! 50 Mio. € Rohertrag ist eine ordentliche Ansage. Wenn man die konservativen Schätzungen der Vorjahre bedenkt, ist sogar noch Platz nach oben. Beim EBIT bleibt man bei der bisherigen Aussagen von 4-5 Mio. €. Grund sind deutlich steigende Personalkosten. Heißt, man investiert massiv in die Zukunft, um auch weiterhin große Projekte stemmen zu können. Trotzdem gehe ich von einem EBIT deutlich über 5 Mio. € aus. Dafür bin ich hier schon zu lange Aktionär ;)

Passt für mich aber. Marge soll langfristig bei 12,5% liegen (Rohertrag). 2017 lag man mit 12,9% schon drüber. Von daher kann 2018 gut genutzt werden, um sich für zukünftiges Geschäft weiter zu verstärken.

Weiter machen! Der Kurs kommt dann schon von ganz alleine!

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

https://ausschreibungen-deutschland.de/...eugen_der_ASEAG_2018_Aachen

Was die GUV angeht, ist die Erklärung für den Ausblick damit begründet worden, dass man in Persona investieren will. Kann ich zwar gut nachvollziehen, aber ob das die Marge so stark drückt, um weniger als 5 Mio € Ebit zu erzielen? Schwer vorstellbar, wenn ich mir den hhen Auftragsbestand anschaue. Wobei ich auch glaube, dass man die 12,9% Marge Ebit/Rohertrag unterschreiten könnte. Mittelfristig muss es trotzdem das Ziel sein, dort eine Marge von 15% dauerhaft zu erzielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

http://www.dgap.de/dgap/News/adhoc/...e-vorgeschlagen/?newsID=1060493

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Bringen sie tatsächlich mal ein Adhoc zu den endgültigen Jahreszahlen. Na sowas.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Nur son bissl offensiv und trotzdem kontrolliert..

Ja ich weiss, hätte, hätte Fahrradkette..

also in IVUs Fall

Steigerung des Ebits um 340%

Übertreffen der Ebit-Planung um 105%

:=)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ist halt ein enormer Unterschied, ob man die Zahlen einfach so raushaut, oder vernünftig erläutert.

Überschrift lautet: IVU Traffic - Kein Wachstum in Sicht.

Handelt es sich bei diesem Erzeugnis eigentlich um die Hauszeitung von Init oder was soll so ein Sch...?