IVU - sachlich und konstruktiv

Umsatz und Rohertrag zwar leicht höher gegenüber dem Q.3 2016, aber wenn man das mal deflationiert, dann ist das auch eher Stagnation. Aber Q.1 - Q.3 macht bei IVU traditionell den Kohl nicht fett, sondern wie immer das wichtigste Quartal => Q.4, was aber auch in wenigen Wochen schon vorbei ist und der Vorstand gegenwärtig schon halbwegs wissen sollte wie es läuft. Von daher geben die Q.3 Zahlen /Prognosen direkt erstmal wenig Grund für einen neuen Schub. Da müßten wohl eher nochmal neue nenneswerte Aufträge gemeldet werden oder ähnliches, die dann die Hoffnung auf 2018 weiter vergrössern, da so die künftige Auftragslage anwächst. 2018 muß endlich wieder eine stabile Rohertragsmarge über 10% her (wie man sie 2015 schon hatte) und das Rohertragswachstum sollte sich möglichst auch mindestens im höheren einstelligen Bereich bewegen, besser im zweistelligen Prozentbereich bewegen, wenn man ausgehend von der inzwischen schon erreichten Bewertung sich noch nennenswert nach oben weiter bewegen will. Also mal abwarten, ob der Kurs jetzt langsam in einen Winterschlaf übergehen wird, bis dann die finalen Fakten für 2017 und der Prognoseausblick 2018 in einigen Monaten kommen oder bis irgendwas nochmal gemeldet wird, was die 18er Auftragslage nennenswert anwachsen läßt.

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu.gif (verkleinert auf 41%)

ivu.gif (verkleinert auf 41%)

Kommt aus dem working capital also in Q4 was zurück, was ich mal stark annehme, da die kurzfristige Verbindlichkeiten kam weiter fallen können, und rechne ich die 4,8-5,0 Mio Ebit dazu, die ich in Q4 erwarte, dann dürften die liquiden Mittel am Jahresende wohl oberhalb 16-17 Mio € liegen.

Ist aber natürlich letztlich immer etwas theoretisch, da man nie so ganz genau wissen kann, wann welche Projekte zu welchem Stichtag genau abgerechnet werden und sich die Bilanzpositionen verändern. Aber die Tendenz dürfte klar sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Erklär mir mal den Unterschied von 0,1-0,2 Mio € Ebit Erhöhung wie du es vorhin vor den Zahlen gepostet hattest, zu dem jetzt veränderter Formulierung "rund 4 Mio €" auf "mindestens 4 Mio €" !

Ich seh da keinen Unterschied.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_free_ivutraffictechnologies.png (verkleinert auf 44%)

chart_free_ivutraffictechnologies.png (verkleinert auf 44%)

Insofern verstehe ich deine Einwände nicht Crunchy, Erwartungen sind ja immer so eine komische Sache an der Börse.

US Thema kommt ja immer mal wieder hoch, ich würde das sein lassen.

Investitionsbedarf dort ist in vielen Bereichen schon seit gefühlten Ewigkeiten immens, dennoch tat sich in der Vergangenheit wenig. Da wird immer viel geredet, ob Obama oder Trump, alles BlaBla. Sowohl Infrastruktur als auch Bahnverkehr ist eben nicht sexy genug.

Ich bin vollkommen zufrieden das IVU in Europa weiter stärkt und mit IVU Austria den Horizont Richtung Osten weitet.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Genau, wir wollten keine Prognoseanhebung. ;) ... Ironie kann ich auch. :)

Es ging darum, ob man eine Prognoseanhebung erwarten konnte, nicht ob man eine wollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Bleibt es bei den üblichen 7-8% Wachstum im Vorjahresvergleich, werden es knapp 5 Mio Ebit.

Oder wie kommst du auf die 6 Mio, Scansoft?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

- Wachstum weiter intakt (auch in Folgejahren durch den ordentlichen Auftragsbestand und die Aufträge in den letzten Wochen)

- Probleme in den Griff bekommen

- Prognose bestätigt bzw. indirekt leicht angehoben

- Top-Bilanz mit ordentlich Nettocash

Risiken:

- mir ist der hohe Forderungsbestand ein Dorn im Auge, ich hoffe, dieser wird zum Jahresende deutlich abgebaut und in Cash umgewandelt (ich weiß, dass der Ford.Bestand bei IVU traditionell hoch ist); würde das Risiko von erneuten Abschreibungen absenken.

Fazit:

- Zurücklehnen, laufen lassen und den Geschäftsbericht entgegen fiebern

Ergo: Ich bin weiterhin dabei als Anleger. Die Story stimmt. Die Städte und die Mobilität wird sich weiterhin verändern und ein ganz großes Thema bleiben. Was ich mir wünschen würde, vielleicht habe ich es auch überlesen, dass sich IVU mal zum autonomen fahren äußert. Hier sehe ich beachtliche Chancen für die Zukunft. Die Kommunikation zwischen Auto und der "Stadt" wird in Zukunft rasant zunehmen. Da sind Parkleitsysteme nur eine kleines Beispiel für das, was demnächst auf moderne Städte zukommen wird. Hier wäre es in den nächsten Jahren Zeit, solche NOCH Nischen zu besetzen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: IVU Traffic Technologie |

Das hat aber wenig mit Abschreibungsrisiken zu tun. das ist einfach nur den langfristigen Zahlungszielen der Großkunden geschuldet. Deshalb sieht die IVU Bilanz halt immer etwas krumm aus und wir wundern uns, dass die kurzfristigen Vermögen weit über den kurzfristigen Schulden liegen. Man muss das halt relativieren. Das ist im Geschäftsmodell begründet.

Man kann aber aus den Schwankungen auf beiden Seiten der Bilanz im Umlaufvermögen gewisse Schlüsse ziehen, was den Cashflow der nächsten Quartale angeht, wie ich es vorhin versucht habe. Denn die Forderungen aus fertigungsaufträgen steigen zwar mit dem Umsatz, aber wenn die VB aus Fertigungsaufträgen und LuL da temporär mal auf historische Tiefs fallen, heißt dasnichts anderes als das es die nächsten Quartale einen deutlichen Anstieg der liquiden Mittel geben muss. In welchem Quartal genau ist aber nicht prognostizierbar, wobei es sonnenklar sein dürfte, dass Q4 einen sehr starken FreeCashflow bringt. Allein schon wegen den 5 Mio Ebit, plus etwas aus dem working capital.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Bis auf deine Kritik gegenüber dem hohen Forderungsbestand: Da mache ich mir keine Sorgen, dass dieser zum Jahresende deutlich abgebaut wird. Gerade das Thema Abschreibungen von offenen Forderungen ist bei IVU zur Chefsache erklärt worden. Und wenn man sich mal die derzeitigen Kunden von IVU anschaut, hat sich das Thema für mich sowieso erledigt.

PS.:Wo geht denn hier was runter? Meinst du jetzt wirklich diese -2%? Das ist doch schon fast der Spread. Langsam kann ich deine Beiträge nicht mehr ernst nehmen crunch time. Ich hätte gar nichts dagegen wenn kurzfristig etwas Druck auf den Kurs kommt. Alles günstige Chancen zum Nachlegen. Und dass es operativ weiterhin gut läuft, bestätigen die Zahlen.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

http://www.ariva.de/forum/...d-konstruktiv-514518?page=95#jumppos2379

"65 Mio. € beim Jahresumsatz und ein Rohergbnis von 47 Mio. €. Ebit um die 5,6 Mio. € bis 5,8 Mio. €"

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Da stimme ich nicht zu, sondern bin ganz in line mit @Cosha #2730, dass "der Investitionsbedarf dort immens ist, dennoch tat sich in der Vergangenheit wenig. Sowohl US-Infrastruktur als auch Bahnverkehr ist eben nicht sexy genug."

Ja, IVU sollte den Auftritt in Europa weiter stärken, dann gibt es bei kalkulierbaren Kosten genug zu tun. IVU ist noch lange kein Global Player und muss es auch nicht sein. European Player ist auch sexy.

Smart Cities sind ein spannendes Thema für IVU. Diese entstehen v.a. in den vom Individualverkehr geplagten europäischen Metropolen mit Skandinavien als Vorreiter. Auch die aktuell gemeldeten Aufträge aus Rotterdam, Warschau, Berlin und sogar Lima stimmen in dieser Hinsicht sehr zuversichtlich.

http://www.handelsblatt.com/unternehmen/...eilaendereck/20592080.html

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Due Auftragserwartung dazu hatte ich zwar in ein eher witziges Posting im Zusammenhang mit diesem Forumsnamen hier gebracht, aber es war durchaus ernst gemeint, dass ich mir nach der DB Regio auch von der Auslandstochter im Regionalverkehr der DB (die Arriva ja ist) eine Zusammenarbeit mit IVU mittelfristig erhoffe und eigentlich auch erwarte.

So wie ich IVU und deren Vorstand kennen gelernt habe, könnte man wahrscheinlich jetzt schon deutlich mehr Aufträge abgreifen, wenn man die Kapazitäten dazu hätte. Auf der Seite seh ich bei IVU das einzigste Manko, wenn man es so bezeichnen will. Man kann oder muss "nur" mit 7-8% p.a. wachsen, weil man nur das auf vernünftige Weise stemmen kann. Daher seh ich die abermalige Aufstockung des Personals eigentlich eher positiv. Irgendwann kann man dann auch bei unterproportionalem Anstieg der Personalkapazität deutlich größere Umsatzvolumen stemmen. Und dann sehen wir noch stärker gehebelte Gewinnzuwächse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

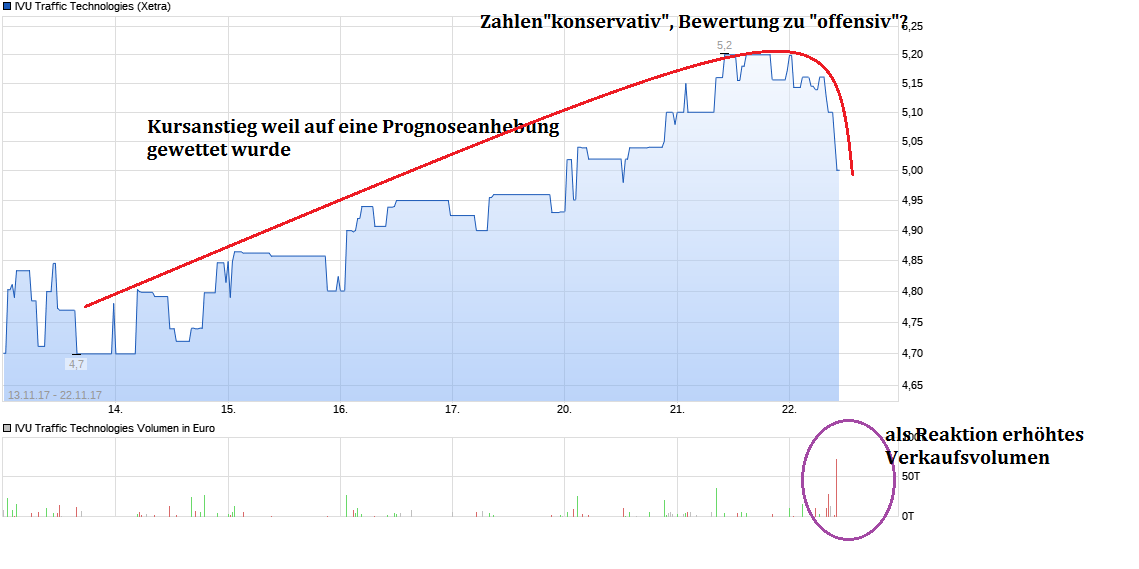

Die Zahlen heute sind zum Non-Event geworden. Das sieht man sehr schön daran, dass der Abschlag exakt in dem Maße erfolgt, wie IVU in den letzten 5 Tagen zugelegt hat (siehe Ariva 5 Tages Chart). Ich mutmaße einfach mal, dass hier ein paar Akteure auf die noch bessere Zahlen gepokert hatten und die Sache nun vorerst wieder beendet haben. Das Gute ist, dass mit den Ganzjahreszahlen dieselben Akteure wieder aufspringen werden. Das Projektgeschäft verschiebt sich eben auch maßgeblich in das 4. Quartal.

Man erkennt auch einfach wie kurzfristig viele Akteure an der Börse auf Profit ausgerichtet sind. Katjuscha hat das letztens schon einmal angesprochen und trifft für IVU meiner Einschätzung nach voll zu, obwohl es natürlich bei IVU aktuell gar kein Grund dafür gibt. Die Möglichkeit das Einpreisen der mittelfristigen Aussichten der Firma zu verpassen, ist für mich Grund genug ganz entspannt zu warten. Passiert dies (wenn die Rahmenverträge z.B. Erträge abwerfen), sprechen wir meiner Meinung nach schnell von deutlich höheren Kursen.

Der Umsatzanstieg in Q 4 2016 war 23 Mio. und wird 2017 in Q4 ebenfalls 23 Mio. betragen (das Erreichen des Planumsatzes von 64 Mio unterstellt, bisher erreicht 41 Mio.).