surteco 25 euronen

Seite 5 von 6 Neuester Beitrag: 02.09.21 13:27 | ||||

| Eröffnet am: | 25.02.08 13:33 | von: joerg42nrw | Anzahl Beiträge: | 135 |

| Neuester Beitrag: | 02.09.21 13:27 | von: Alternativpla. | Leser gesamt: | 103.344 |

| Forum: | Börse | Leser heute: | 20 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 > | ||||

http://boersengefluester.de :

"Eine solche Kombination ist unter Deutschen Aktien relativ selten geworden. Kein Wunder, dass der ehemalige SDAX-Wert Surteco unter Value-Anlegern einen guten Ruf genießt. Da passt es ins Bild, dass der Spezialist für Oberflächen, Spezialpapier und Folien ansprechende Neun-Monats-Zahlen liefert: Bei einem Erlösplus von 1,5 Prozent auf 490,95 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 27,6 Prozent auf 30,63 Mio. Euro voran. Der Gewinn je Aktie kletterte von 0,91 auf 1,08 Euro. Die Erwartungen lagen durchweg einen Tick niedriger.

Einzig der Ausblick für das Gesamtjahr kann da nicht mithalten. Vorstand Herbert Müller geht nämlich nur noch davon aus, 2016 im mittleren bis unteren Bereich der avisierten EBIT-Spanne von 38 bis 42 Mio. Euro zu landen. Hier hatten sich die Investoren doch spürbar mehr erhofft. Kein Wunder, dass die eigentlich guten Q3-Zahlen an der Börse mit einem Kursabschlag*** quittiert wurden. Trotzdem: Für boersengefluester.de bietet der Titel eine ansprechende Chance-Risiko-Kombination. Selbst unter Berücksichtigung der Netto-Finanzschulden von knapp 165 Mio. Euro wird der Titel nur etwa mit dem 13fachen des für 2016 zu erwartenden EBIT gehandelt. Dieses Multiple dürfte mit Blick auf 2017 sogar knapp einstellig werden. Die Analysten von Hauck & Aufhäuser haben zwar ihr Kursziel von 28,00 auf 26,50 Euro gekürzt, die Einschätzung "Kaufen" aber beibehalten.

***Bollinger KickOff Short:

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

9M_ 2016

mio

40,717 "Innenfinanzierung" =cash-earnings konzern, 9M-Bericht, seite 29, http://www.surteco.com/index.php/surteco/content/...file/SURQ316D.pdf

/15,505731mio aktienzahl

=2,63 cash-eps 9M_2016

=3,50 cash-eps 2016e (annualisiert)

6,2 verhältnis kurs zu cash-eps (21,65/3,50)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

http://www.dgap.de/dgap/News/corporate/...enplasgruppe/?newsID=975415

Value Investor Michael C. Kissig, http://www.intelligent-investieren.net/2016/12/...tsche-rohstoff.html , kommentiert:

Nachdem Surteco beim Wiedererstarken seiner Bilanz langsamer als gedacht, aber dennoch erfolgreich, vorankommt, wagt man sich wieder an eine Übernahme. Die letzte, die des Rivalen Süddekor, hatte für zwei Jahre an Reibungsverlusten gesorgt und Surteco eine Menge an Kraft und Effizienz gekostet, was auch den Aktienkurs nicht unbeeindruckt gelassen hatte. Nun übernimmt man zum 1. Dezember 85% der Gesellschaftsanteile der Nenplas-Gruppe mit Hauptsitz in Ashbourne, Großbritannien und 100% der zugehörigen Immobiliengesellschaft. Die Nenplas-Gruppe ist auf die Produktion und den Vertrieb von technischen Profilen aller Art auf Kunststoffbasis spezialisiert und erwirtschaftete im Geschäftsjahr 2015/2016 mit rund 140 Mitarbeitern einen Umsatz von GBP 16,6 Mio. und ein Ergebnis vor Finanzergebnis, Steuern und Goodwillabschreibungen (EBITA) von GBP 3,8 Mio. nach UK-GAAP (EBITA-Marge: 22,9%). Der Kaufpreis für die 85% der Gesellschaftsanteile beläuft sich auf GBP 20,8 Mio. und für die Immobiliengesellschaft auf GBP 2,5 Mio. Für die verbleibenden 15% hält Surteco eine Kauf- und die Verkäufer eine Verkaufsoption. Die Stimm- und Dividendenrechte der restlichen 15% sind ausgeschlossen.

Einschätzung:

Surteco hat die Süddekor-Übernahme endlich verdaut und konzentriert sich wieder auf die Entwicklung des Geschäfts. Mit der Übernahme in UK, die aus vorhanden liquiden Mitteln erfolgt und daher keine Kapitalerhöhung nötig machen sollte, legt Surteco die Schalter wieder auf profitables Wachstum um und sollte langfristig von der Übernahme profitieren. Geduldige Anlegern bleiben an Bord.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Enterprise Value (EV):

mio

340,2 Market Cap (kurs 21,94 x 15,505731mio aktienzahl

+126,3 Nettofinanzverschuldung lt. 9M-Bericht

=466,5

EBITDA for the trailing twelve months (TTM) ended in Sep. 2016:

mio

20,1 (Dec. 2015)

+15,6 (Mar. 2016 )

+18,3 (Jun. 2016)

+17,3 (Sep. 2016)

=71,3

EV/EBITDA

466,5mio /71,3mio

=6,5

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

... mit börsenwert des streubesitzes von mindestens 100mio erfüllen im Prime Standard folgende voraussetzungen:

KGV 2017e maximal 15

Dividendenrendite mindestens drei Prozent gesetzt

Kurs-Buchwert-Verhältnis (KBV) höchstens 2,0

Charttechnik:

positive Entwicklung in den vergangenen sechs Monaten

Abstand zur 200-Tage-Durchschnittslinie (in beide Richtungen) nicht mehr als 15%

http://boersengefluester.de/...n-mit-durchweg-attraktiven-kennzahlen/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Übrigens hat gerade Platow diese Aktie zum Kauf empfohlen.

Auch ich denke, ein 2017er KGV von ca. 13 und eine Divi-Rendite von 3,x% sollte so schlecht nicht sein in einer Zeit, in der es langsam schwer wird, Titel zu finden, die nicht überbewertet sind.

Und hierbei handelt es sich um ein eher konservativ ausgerichtetes Unternehmen, welches im Produktivsektor unterwegs ist, keine Ambitionen auf Börsenhypes hat und eigentlich nur möchte, dass es gesund weiter wächst ohne überheblich zu werden.

Gefällt mir.

Optionen

| Boardmail an "Michale" |

Wertpapier: Surteco Group SE |

2013 | 2014 | 2015 | 2016 | 2017e | |

Sales | 404,0 | 618,0 | 638,0 | 639,8 | 668,0 |

Operating income (EBITDA) | 59,9 | 62,8 | 65,0 | 84,5 | |

Operating profit (EBIT) | 37,3 | 27,6 | 31,1 | 40,9 | 49,9 |

Pre-Tax Profit (EBT) | 28,1 | 22,3 | 26,8 | 35,0 | 43,6 |

Net income | 21,9 | 18,5 | 17,7 | 29,8 | |

EPS ( ) | 1,86 | 1,19 | 1,14 | 1,50 | 1,92 |

P/E ratio | - | - | 15,7 | 12,3 | |

Dividend per Share ( ) | - | - | 0,77 | 0,93 | |

Yield | 3,3% | 3,9% |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Vielleicht hast Du ja recht und sie löst sich nach (hoffentlich) oben auf. Die Zahlen, die Du oben aufzeigst, jedenfalls sprechen nicht für fallende Kurse.

Optionen

| Boardmail an "Michale" |

Wertpapier: Surteco Group SE |

44 EBIT 2017e (guidance: "Insgesamt soll das EBIT in 2017 auf 42 bis 46 Mio. EUR zulegen")

/530,9 EV (s. unten)

=8,3% "Gewinnrendite" (earnings yield nach Greenblatt's "zauberformel", https://www.valuesignals.com/Screens/Details/Greenblatt_Magic_Formula )

23 Kurs

x15,506 Mio Aktienzahl

Mio

=356,6 Market Cap

+135,6 Nettofinanzverschuldung (31.12.2016)

+0,2 Anteile Dritter (Q: Sep. 2016)

=530,9 EV

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

dividendenrendite 3,5%

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

nach rückführung der nettofinanzverbindlichkeiten zum 31.03.17 steigt die "gewinnrendite" (EBIT /EV) 2017e auf fast 10%:

EBIT 2017e / EV***

45,7 Mio

/473 Mio

=9,7% (= "Gewinnrendite" nach Joel Greenblatt's "Zauberformel")

***Enterprise Value (EV)

23,45 Aktienkurs

x 15,506 Aktienzahl (Mio)

Mio

=363,6 Market Cap

+106,7 Nettofinanzverschuldung (31.03.2017)

+3,0 Anteil fremder Gesellschafter am Eigenkapital

473 =EV

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Surteco auf dem weg zur cashcow?

die nettofinanzverschuldung (angabegemäß 126,3mio zum 31.03.2017) liegt nach meiner rechnung nur bei 106,651mio (+122,686 +71.133 -87,168 mio )

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Andererseits steigt die Verschuldung erstmal deutlich. Man wird etwa 210 Mio Nettoverschuldung am Jahresende ausweisen, und wohl dann nächstes Jahr rund 8 Mio negatives Zinsergebnis haben. Trotzdem halte ich die Übernahme für wertschaffend und für den Anleger positiv, denn man wird immer so durchschnittlich 67-70 Mio operativen Cashflow ausweisen. Ex 25 Mio € jährliche Tilgungsrate und 30 Mio € Capex bleiben dann immernoch um die 15 Mio € für die jährliche Dividende.

Insofern halte ich Surteco unter fundamentalen Gesichtspunkten für einen Kauf. Wobei ich kurzfristig erstmal mit einer Konsolidierung zwischen 23 und 25 € rechnen, um sozusagen dann Luft für den Anstieg zu holen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Surteco Group SE |

surteco-jahre.png (verkleinert auf 80%)

")

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Und ein neues Hoch gibts bei Surteco auch nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Surteco Group SE |

das gezeigte hoch beruht auf keinem echten kurs, sondern auf einer echtzeit-preisindikation (z.B. 25,36 bei L&S um 9:39, https://www.ls-tc.de/de/aktie/surteco-aktie )

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

papier: umsatz minus, ergebnis plus

kunststoff: umsatz plus, ergebnis minus

http://boersengefluester.de/surteco-zweites-halbjahr-kann-mehr-pep-vertragen/

zahlen: http://www.dgap.de/dgap/News/corporate/surteco-uneinheitliche-geschaeftsentwicklung/?newsID=1021949

44,7 Mio , http://de.4-traders.com/SURTECO-SE-435712/fundamentals/

/482 Mio

9,3% (= "Gewinnrendite" nach Joel Greenblatt's Zauberformel)

***Enterprise Value (EV)

23,50 Aktienkurs

x15,506 Zahl umlaufender Aktien (Mio)

Mio

=364,4 Marktwert des Eigenkapitals (market cap)

+114,4 Nettofinanzschulden (30.06.2017)

+3,0 Anteil fremder Gesellschafter am Eigenkapital (31.03.2017)

481,8 EV

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

◉ EV*** / EBITDA 2017e

515 Mio

/82,8 Mio , http://www.4-traders.com/SURTECO-SE-435712/financials/

=6,2x (= niedrig und daher günstig im vergleich zu anderen und zur Peergroup)

EV/EBITDA ist dem KGV oder KBV überlegen, https://valuescope.blog/2017/08/15/...gskennzahlen/

◉ EBIT 2017e / EV***

46 Mio , http://www.4-traders.com/SURTECO-SE-435712/financials/

/515 Mio

=8,9% (= überdurchschnittlich und daher günstig)

EBIT/EV = "Gewinnrendite" nach Joel Greenblatt's Zauberformel, http://diyinvestor.de/zauberformel/#Die_Gewinnrendite_EBITEV

***Enterprise Value (EV)

24,95 Aktienkurs

x15,506 Zahl umlaufender Aktien (Mio)

Mio

=386,9 Marktwert des Eigenkapitals (market cap)

+114,4 Nettofinanzschulden (30.06.2017)

+13,2 Pensionsrückstellungen (30.06.2017)

+ 0,3 Anteil fremder Gesellschafter am Eigenkapital (30.06.2017)

514,8 EV

Enterprise Multiple als primäre Kennzahl: https://valuescope.blog/2017/08/14/...multiple-als-primaere-kennzahl/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |

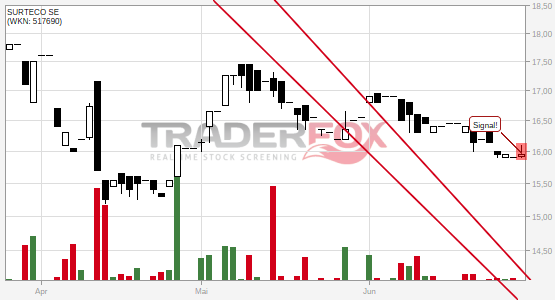

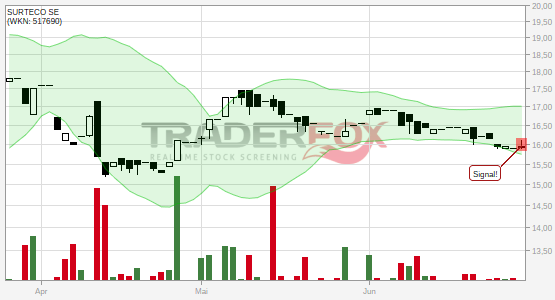

surteco.jpg (verkleinert auf 97%)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Surteco Group SE |