TUI 2007: Erholung oder Zerschlagung?

TUI wird grosse Probleme bekommen mit der Einfuehrung der Flugsteuer und auch Hapag wird wieder schlecht laufen, denn die Frachtraten (siehe Baltic Dry Index) sind im 3. Quartal eingebrochen. Wuerde mich freuen wenn ich falsch liege, denn die Aktien und Anleihen von TUI sind immer noch in meinem Depot.

--------------------------------------------

10:37 11.08.10

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Zafer Rüzgar, rät nach wie vor zum Halten der TUI-Aktie (Profil).

Die von TUI präsentierten Q3'2009/10-Zahlen seien ohne nennenswerte Überraschungen ausgefallen. Während sich der Umsatz um 4,2% auf 4 Mrd. Euro verringert habe, habe das bereinigte EBITDA um 10,5% auf 105 Mio. Euro gesteigert werden können.

Die Guidance für das laufende Geschäftsjahr sei bekräftigt worden. So gehe der Vorstand für die Touristik von einem stabilen operativen Ergebnis aus, das operative Ergebnis der fortzuführenden Geschäftsbereiche solle sich leicht gegenüber dem Vorjahr verbessern und für den Konzern werde ein positives Ergebnis in Aussicht gestellt.

Wie erwartet habe sich im Berichtszeitraum die Containerschifffahrt stark entwickelt. Auch die Ergebnisverbesserung auf Konzern-Ebene würden die Analysten positiv hervorheben. Hier profitiere TUI u.a. von den Kostensenkungsmaßnahmen.

Bei einem Kursziel von 8,50 Euro votieren die Analysten von Independent Research weiterhin mit "halten" für die TUI-Aktie. (Analyse vom 11.08.2010)

(11.08.2010/ac/a/d)

Optionen

| Boardmail an "thanksgivin" |

Wertpapier: TUI |

Optionen

| Boardmail an "thanksgivin" |

Wertpapier: TUI |

sind sich nicht darüber einig, was hinter dem rätselhaften Einbruch stand. Zur Entwick-

lung der Weltwirtschaft passt er jedenfalls nicht.

An Hapag werden wir übrigens noch allergrößte Freude haben.

Nicht mehr lange wird im Gegensatz dazu Herr Frenzel noch Freude haben.

Spätestens wenn Fredericksen über die Sperrminorität verfügt, wird die Zeitenwende

eingeläutet.

Negative Meinungen ggü. TUI gibt es hier schon seit ich poste. Sie haben allesamt

daneben gelegen: der Tiefpunkt des Sentiments war erreicht, als TUI bei 2,70 stand.

Damals gab es die Reisesprte von TUI für umsonst, aber niemand wollte die Aktie mehr

haben - was übrigens fast immer in solchen Fällen ist.

Inzwischen hat der Kurs eine Rallye von fast 300% per Mitte März hinter sich und von

den Lästerern hört man nichts mehr.

die richtung der nächsten wochen sollte sich die nächsten tage entscheiden...

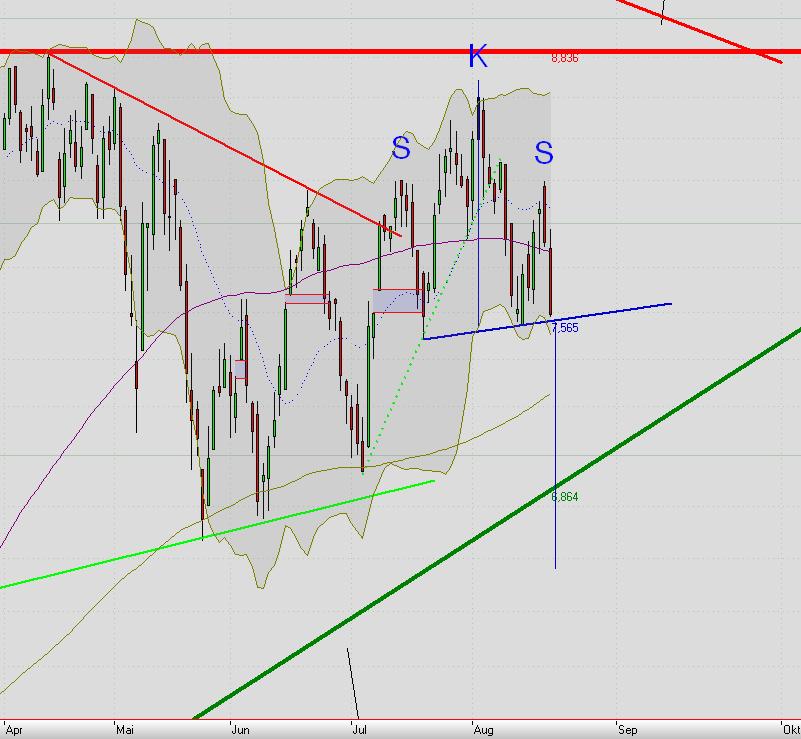

Angehängte Grafik:

2010_08_20_tui.jpg (verkleinert auf 63%)

2010_08_20_tui.jpg (verkleinert auf 63%)

Angehängte Grafik:

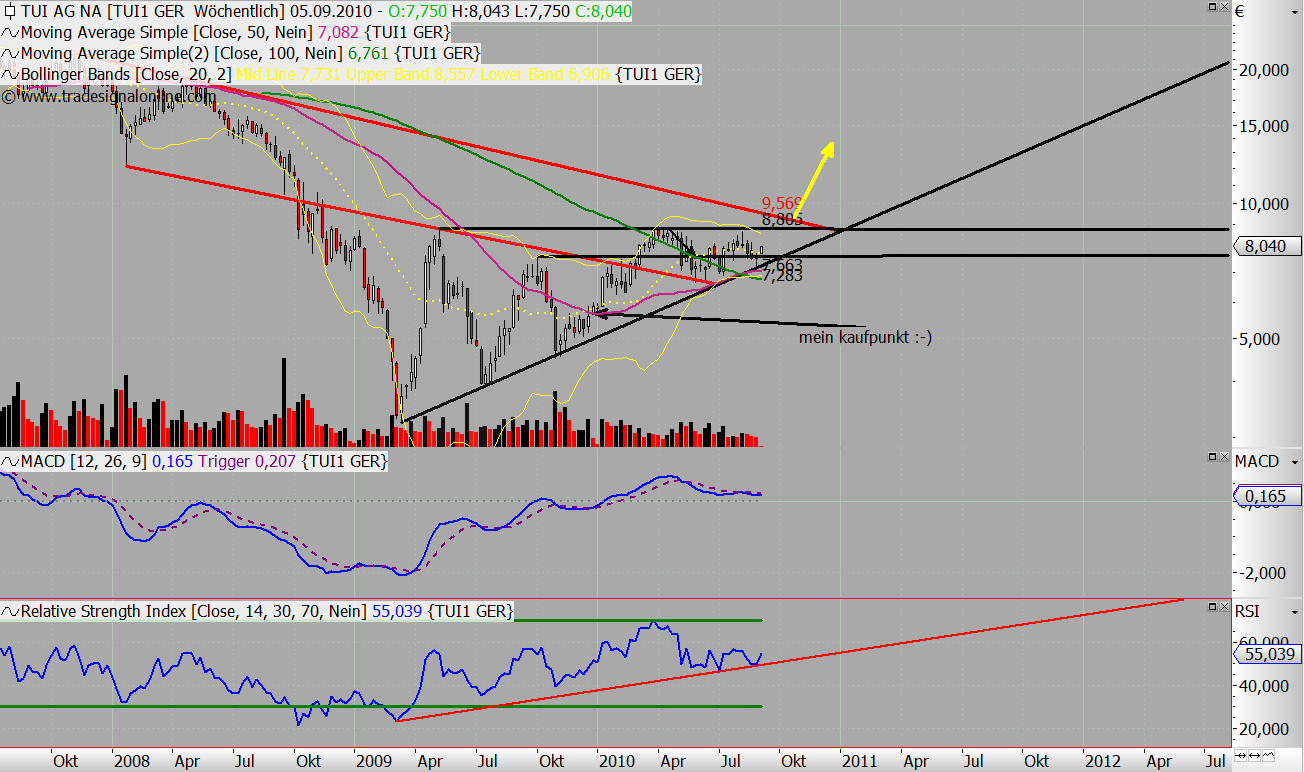

2010_08_25_tui.jpg (verkleinert auf 53%)

2010_08_25_tui.jpg (verkleinert auf 53%)

das aber immer noch einem Zuwachs von 137 Prozent.

Gegen Jahresende werden wir wieder über deutlich höhere Kurse reden. Was sich da-

zwischen abgespielt hat, ist mir einerlei.

Optionen

| Boardmail an "domi87" |

Wertpapier: TUI |

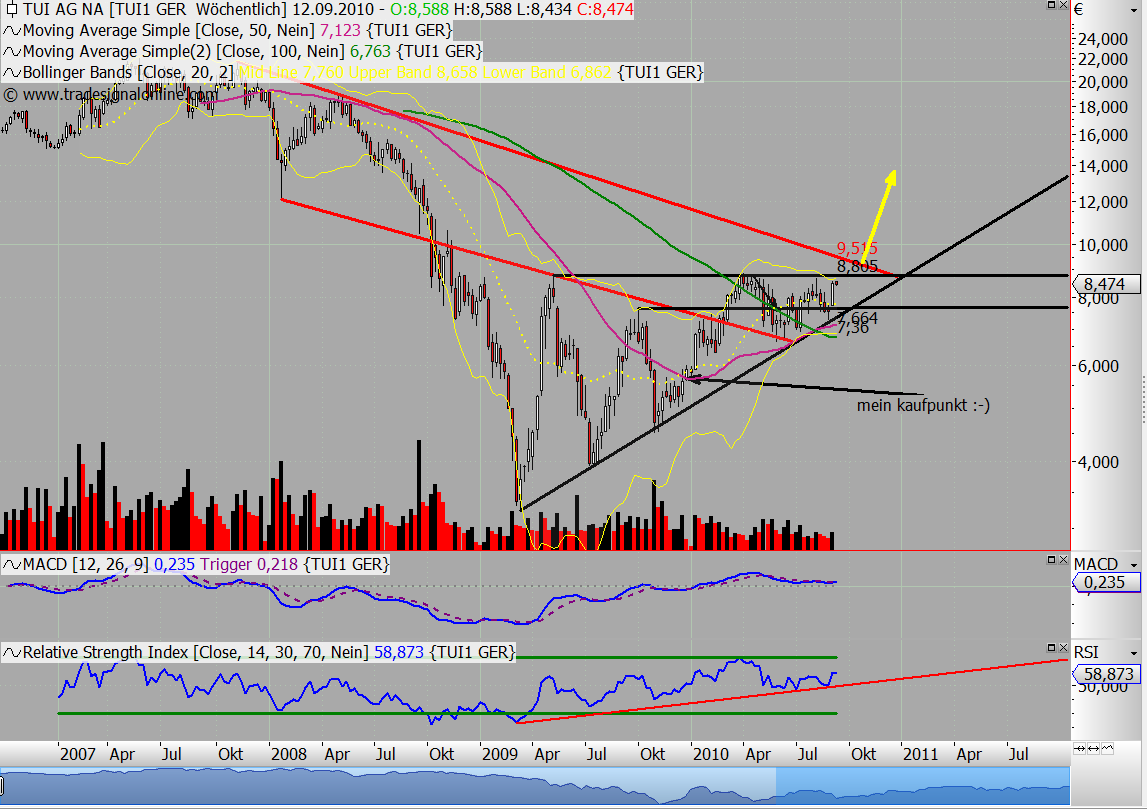

Angehängte Grafik:

unbenannt.png (verkleinert auf 39%)

unbenannt.png (verkleinert auf 39%)

SKS-Formationen in solch kleinem Zeitrahmen eher wenig aussagekräftig. Jedenfalls

spricht das Reversal eine deutliche Sprache.

AKTIE IM FOKUS: Tui springen um 7% hoch - Mordaschow plant Aufstockung

Die Papiere von Tui sind am Montag kräftig von Plänen über eine Anteilsaufstockung durch den Großaktionär Alexej Mordaschow angetrieben worden.[....]

Wie die österreichische Bundeswettbewerbsbehörde (BWB) am Freitagabend nach Börsenschluss mitteilte, will die S-Group Travel Holding GmbH, die dem russischen Oligarchen Mordaschow zuzurechnen ist, ihren TUI-Anteil von derzeit rund 18 Prozent über 25 Prozent aufstocken. Das Prüfverfahren endet den Angaben zufolge am 24. September 2010.[....]

http://www.finanznachrichten.de/...rdaschow-plant-aufstockung-016.htm

. . . entschuldigung. Der Witz ist hier mindestens schon hundert Mal geschrieben worden, aber ich finde gerade jetzt paßt es mal wieder wo vom Bruch der Nackenlinie die Rede ist.

Optionen

| Boardmail an "Hans aus Holland" |

Wertpapier: TUI |

dem Nachbarthread) kann man kaum "Diskussionskultur" nennen. Wie wäre es, wenn

Du dort mit mir diskutierst, wo ich gewöhnlich schreibe?

Zur Sache:

Es ist wahr, TUI hat sich nicht gut entwickelt. Ich habe den Fehler gemacht, anzuneh-

men, dass Frenzel jeweils so entscheidet, wie ich es zum Beispiel getan hätte. Ich

habe selber 25 Jahre lang ein Unternehmen geführt und darf für mich reklamieren,

dass ich weiß, wie sowas geht.

Hätte Frenzel zum Beispiel Hapag behalten, wie ich es getan hätte und wie es auch

John Frederiksen gefordert hatte und das Unternehmen stattdessen in einem Spinoff

an die Börse gebracht, hätten wir alle eine supertollen Schnitt gemacht.

Jeder darf vertrauensvoll davon ausgehen, dass ein Mann wie John Frederiksen weiß,

was er tat, als er bei TUI einstieg. Dieser Mann, einer der reichsten Männer der Welt,

ist immerhin der weltgrößte Tanker-Reeder, hinter dem selbst Aristoteles Onassis klein ausgesehen hätte. Er kennt das Geschäft wie kein Zweiter; jedenfalls weit besser als

Frenzel.

Was meinen Einwurf bezüglich des Baltic Dry anbetraf, ging es mir ausschließlich darum,

darauf hinzuweisen, dass der sich vom Tief weg bereits wieder deutlich erholt hatte.

Was natürlich nichts zu sagen hat. Umgekehrt wurde allerdings behauptet, Hapag gehe

pleite, nur weil der BD absackte. Auch das ist natürlich Blödsinn.

Was die schlechte Performance von TUI seit Threadbeginn anbelangt, sei darauf hinge-wiesen, dass der Beginn eines Threads nichts mit dem Kursverlauf zu tun hat. Wäre es

anders, könnte man ja einfach die Aktien kaufen, über die ein Thread begonnen wurde.

Dennoch sei ein Vergleich auf die Schnelle erlaubt. Basis: November 2006, dem Zeit-

punkt des Threadbeginns.

Die Deutsche Bank notierte damals bei 100,-Euro. Aktuell bei 50,-

Der Schweizer Reiseanbieter Kuoni notierte bei 700,-CHF. Aktuell bei 354,-CHF.

TUI lag bei 16,20 Euro. Aktuell bei 7,95 Euro.

Selbst der Dax hatte sich -wenn auch in einem etwas verschobenen Zeitfenster- mehr

als halbiert: von 8.300 Mitte 2007 auf 3.400 Anfang 2009.

Was sagt uns das? Das, was jeder sowieso weiß: dass sich der Aktienmarkt in einem

Bärenmarkt befindet.

Ist TUI deswegen ein Zockerpapier? Ja, genauso wie alle anderen. Im übrigen: nein.

Uns Aktionären hätte es sicher gutgetan!

wenig zu diesem Aspekt sagen.

Hingegen sei noch auf eines hingewiesen, inmitten der harschen Kritik an der Aktie und

an meinem zuweilen rosa gefärbten Zungenschlag im Thread:

NACH meiner Threaderöffnung im November 2006, bestand immerhin die Möglichkeit, die Aktie im Mai 2007 mit fast 38% Gewinn zu verkaufen. Es ist unredlich, die Performance in einem Zeitfenster zu messen, in dem auch andere, z.T. renommierte Unternehmen schlecht abgeschnitten haben (w.o. i. #1187. ausgeführt).

Darüber hinaus haben alle Jammerlappen vor lauter Jammern übersehen, dass man das Reisegschäft von TUI zwischenzeitlich für umsonst bekam: als nämlich der Kurs im März 2009 unterhalb des anteiligen Werts der Hapag-Beteiligung lag.

Es ist jedenfalls ziemlich schräg von einigen Leuten, sich zwar über die Kursentwicklung ab Threadbeginn bis heute zu mokieren, aber unerwähnt zu lassen, dass die Aktie da- zwischen excellente Chancen bot: sie mit dickem Gewinn zu verkaufen und sie quasi zum Nulltarif zurückzukaufen. - Versageraktien sehen anders aus!

geworden sind, unter der Gürtellinie geschlagen haben oder wenn ich von anderen Autoren darum gebeten wurde, weil sie beleidigt worden sind. Niemals nur wegen

ihrer anderen Meinung - auch wenn mir das immer wieder (und meist von den gleichen Leuten) unterstellt wurde; damit muss ich halt leben.

Vielleicht ist es aber auch umgekehrt, dass es jemand einfach nicht erträgt, dass ich

eine andere Meinung habe und womöglich sogar noch die besseren Argumente.

Ich kann sehr wohl verstehen, dass jemand auch mal gekränkt ist, ob zu Recht oder

zu Unrecht, darf aber versichern, dass mir das nie einerlei ist. Manche Dinge kann man aber nicht verhindern; dazu ist ein Thread zu eindimensional.

Das ändert aber alles nichts daran, dass es kein guter Stil ist, in einem Thread über

jemand anderen zu schreiben, oder gar "Giftpfeile" aus dem Hinterhalt abzuschießen (was ich Dir mit einiger Wahrscheinlichkeit schon früher unter Deinem damaligen Nick vorgeworfen habe).

Wenn jemand aus persönlichen Gründen einen Thread meiden möchte, bitte. Dann

sollte er aber auch konsequenterweise Bemerkungen über andere unterlassen.

http://de.rian.ru/business/20100830/257191559.html

Mittel dafür hat.

Sollten die Stücke auf dem Freien Markt aufgreifbar sein, ist da auch noch ein gewisser

John Frederiksen, dem man die Potenz für Zukäufe in jeglicher Größenordnung zubilli-

gen darf. Frederiksen könnte die Stücke, die ihm zur Sperrminorität fehlen, locker aus

der Portokasse zahlen.

Würde aber Frederiksen über die Sperrminorität verfügen, wäre TUI für Mordachow

wohl uninteressant geworden, da es dann wohl nichts mehr mit seinen insgeheimen

Plänen würde, die Kontrolle über TUI zu erlangen; zumindest nicht gegen den Willen

Frederiksens.

ich sie seit langem postuliere: Abspaltung der Hapag-Anteile samt Börsengang. Die

Frage bleibt nur, ob die auf TUI entfallenden Hapag-Aktien anschließend am Markt

verkauft und die Aktiv-Seite von TUI gestärkt werden soll, oder ob die Stücke direkt

an die TUI-Aktionäre ausgereicht werden sollen.

Bernecker dazu in seiner heutigen AB-Daily:

"TUI hat sich endlich entschieden. Man will nur noch ein Touristikkonzern sein oder werden, inkl. russischem Großaktionär, der 30 % anstrebt. Verkäufer dürfte voraussichtlich einer der zwei spanischen Großaktionäre sein, die jeweils 5 % halten. Die Aufstockung des russischen Anteils von 15 % auf über 25 % bis maximal 30 % wird den Kurs zusätzlich stützen.

TUI als Touristik interessiert uns wenig. Uns interessiert, zu welchem Preis die 43 %-Beteiligung an HAPAG-LLOYD verkauft wird und auf welchem Wege. Grundsätzlich sind zwei Wege denkbar, Börseneinführung von H.-L. und anschließender Verkauf dieser Beteiligung gegen Cash. Das müsste eine Aufwertung von TUI auf der Vermögensseite ergeben. Die andere Variante wäre eher amerikanisch, nämlich Spin-off, also Abgabe der H.-L.-Aktien direkt an die Aktionäre in einem angemessenen Verhältnis. Voraussichtlich ist dies auch eine Steuerfrage, die wir nicht beantworten können.

TUI ist damit eine hochinteressante Wette und es müsste mit dem Teufel zugehen, wenn sich dafür keine vernünftige Lösung finden lässt. Dazu benötigt man übrigens Investmentbanken und keine Sparkassen und Landesbanken."

Käme dieser Spinoff, wäre meine jahrelange Kalkulation aufgegangen.

Trifft allerdings meine Befürchtung zu, dass Mordaschow die Übernahme der Kontrolle

bei TUI plant, wäre eher damit zu rechnen, dass Mordachow den Spinoff mit seiner

eventuellen Sperrminorität verhindert. Für ihn wäre es dann todsicher vorteilhafter,

den Erlös aus einem etwaigen Hapag-Verkauf im Unternehmen zu lassen und daraus

jahrelang Honig zu saugen. Natürlich auf Kosten der TUI-Aktionäre.

Freie TUI-Aktionäre sollten deshalb auf die Karte Frederiksen setzen. Ihm liegt nämlich

-im Gegensatz zu Mordaschow- an TUI gar nichts, aber an Hapag alles.

Optionen

| Boardmail an "domi87" |

Wertpapier: TUI |

Angehängte Grafik:

unbenannt.png (verkleinert auf 44%)

unbenannt.png (verkleinert auf 44%)

Tod von Hapag vorausgesagt, die Pleite der Hamburger Albert-Ballin-Konsortialen, den Niedergang des Conatinergeschäfts allgemein und dergleichen mehr.

Nichts von alledem ist eingetroffen. Worauf ich -in aller Bescheidenheit- immer hingewie-

sen habe. Im Gegenteil: es sieht -wieder- sehr gut aus:

Hapag wird nach Begebung einer 500-Mio.-Anleihe nicht nur seine Staatsbürgschaft zurück-

geben, sondern darüber hinaus den Überbrückungskredit i.H. von 227 Mio. Euro an TUI

zurückgeben. Ferner wird man, als Folge davon, ab Oktober Zinsen für einen 350-Mio.-

Kredit an TUI zahlen. Dazuhin werden im Oktober weitere 65 Mio. Euro gestundeter Kredite

gezahlt. Insgesamt ein warmer Regen, der da auf TUI niedergeht.

In Kürze wird TUI über 49,8% Anteile an Hapag verfügen; der Verkauf im wieder erstarkten Umfeld dürfte somit erhebliche Mittel in die TUI-Kasse spülen - womit das leidige und belas-

tende Thema "Schulden" obsolet wäre.

Alles günstige Voraussetzungen für weitere Kursavancen.

langem aufgebaute große Dreiecksformation nach oben aufgelöst und gleichzeitig der starke, seit Februar dieses Jahres etablierte Widerstand bei rund 8,80 Euro geknackt wird.

Heute nun ist es soweit. Wie der Chart zeigt, ist der Kurs "durch die Decke" gegangen, hat damit seine Konsolidierung abgeschlossen. Vorausgesetzt, dass der Break nachhaltig ist,

dürfte sich das Kursgeschehen nun in höheren Etagen abspielen.

"Der Aktionär Online" schrieb dazu bereits:

Die TUI-Aktie hat über die letzten 1,5 Jahre ein großes aufsteigendes Dreieck aufgebaut. Die obere Tangente verläuft im Bereich von 8,80 und stellt einen massiven Widerstand dar. In den letzten Wochen steuert der Kurs wieder einmal auf diese Marke zu.

Sollte der nachhaltige Ausbruch (auf Schlusskursbasis) gelingen, wäre mit starken Anschlusskäufen zu rechnen. Das charttechnische Kursziel, das sich bei einem Ausbruch aus diesem Dreieck errechnet, läge bei circa 14,30 Euro. Vorher warten allerdings bei 10,60 Euro und 13 Euro erste Hürden."

Ich darf daran erinnern, wie selbsternannte Börsengurus in diesem Thread gegen die Aktie geprügelt (um nicht zu sagen: gestänkert) haben. So schrieb einer von ihnen noch im März 2009 (s.# 979):

..."als ich meine vor kurzem für 3,60 E gekauften TUI-Aktien in die Rallye hinein wieder loswerden wollte..."

Nun ja, dieser Mann hat TUI mit Sauerbier verwechselt. Und hat vor allem eine Rallye von

rund 150 Prozent in eineinhalb Jahren verpasst.

Im selben Monat -im März 2009- habe ich auch vorgerechnet, dass TUI verschenkt wird.

Damals lag der Kurs bei 3,96 Euro (s.#941.). Danach fiel er noch tiefer: unter 3,-Euro.

Wer also damals mutig war und meine Berechnungen nachvollzogen hat, konnte bis dato

mehr als 200 Prozent Gewinn machen, sofern er nahe des Tiefs eingestiegen ist.

Jetzt schon kann man sagen, dass diese Story ist, wie solche Stories immer sind: wenn

der Kurs zerbröselt ist, wenn er unfassbar billig ist, will niemand mehr die Aktien. Denn

man erklärt sich den Wert des Unternehmens mit dem Kurs. Wie dumm! Wenn das nämlich

so wäre, wenn die Gleichung gälte: Wert=Kurs, wäre die Börse IMMER Logisch und immer

"gerecht". In Wahrheit ist sie beides NIE.

Wer den günstigsten Moment verpasst hat, kann sich mit einem long-Turbo einigermaßen

schadlos halten. Der TB84QB (HSBC Open End) bietet bei einer Basis von rund 6,58 Euro

relativ gute Sicherheit bei einem Hebel von aktuell 3,48. Aktueller Kurs: 2,54 (Brief).

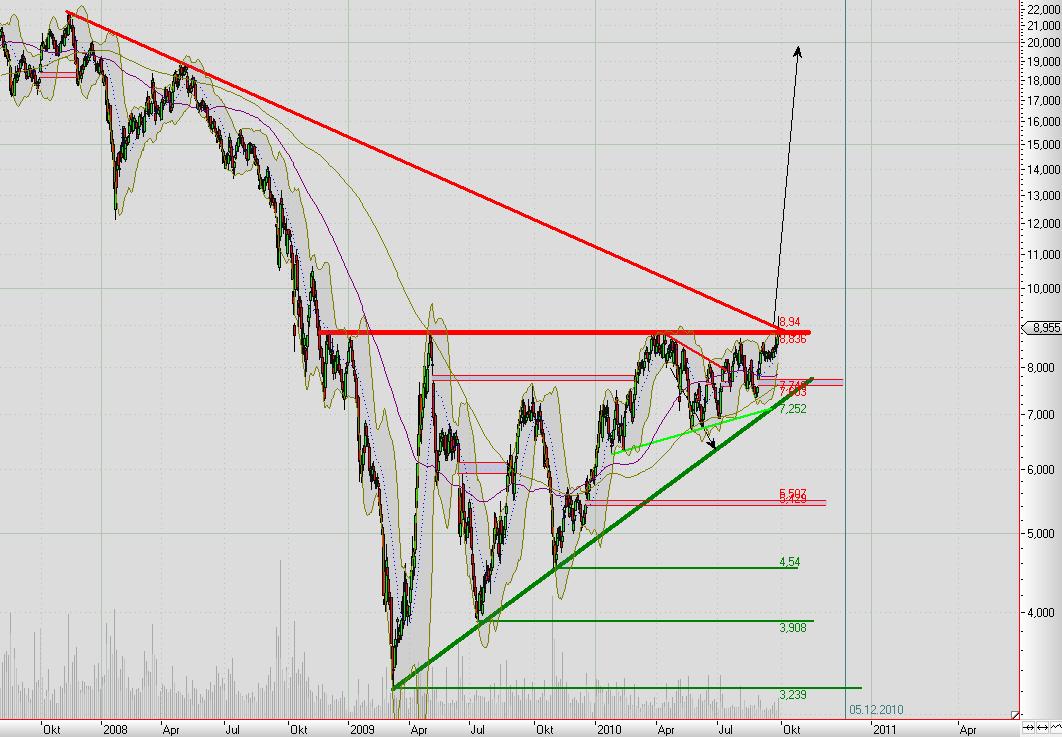

Angehängte Grafik:

tui280910.png

tui280910.png

Angehängte Grafik:

2010_09_28_tui.jpg (verkleinert auf 48%)

2010_09_28_tui.jpg (verkleinert auf 48%)