Ab heute (fast) alles neu bei AT1

Die Kennzahlen sprechen für sich -- das Hauptgeschäft (Bürovernmietung, Hotelbeteiligungen) ist aktuell ein großes Problem, aber mMn kein Grund für solch' einen Absturz.

Sehe hier eine Übertreibung des Marktes und eine gute Kaufgelegenheit.

Optionen

| Boardmail an "Andarc" |

Wertpapier: Aroundtown SA |

Dieses Jahr wird bestimmt etwas schlechter ausfallen, aber da können sie nix für.

Klarer Kauf, Riesenpotenzial vorhanden.

Schaut man sich die Fundamentaldaten an, dann ist der Titel eine Perle und absolut überverkauft.

Sicherlich ist der kurzfristige Ausblick miserabel; aber ich halte diese Aktie mittel- bis langfristig und da sehe ich von dem jetzigen Kurswert aus enormes Potential.

Ob die 8 EUR die nächsten 6-18 Monate erreicht werden können - it doesn't matter. Ich wäre auch mit 6 EUR zufrieden. ;-)

Optionen

| Boardmail an "Andarc" |

Wertpapier: Aroundtown SA |

"Leerverkäufer im Angriff: Größte Bewegung bei Invesco CurrencyShares Japanese Yen – deutlicher Aufbau bei Aroundtown – deutlicher Abbau bei ..............

Die neue Liste der Hedgefonds mit Leerverkaufspositionen ist umfangreich, AQR Capital Management führte die Kategorie der Leerverkäufer an.

Nachfolgend alle aktuellen Veränderungen (prozentual und absolut) sowie neue Positionen von Hedgefonds.

Alle Netto-Veränderungen*, die am 09.01.2020 gemeldet wurden:

1. Aroundtown +0,2 Prozent 19,4 Mio Euro UBS O'Connor ........" nachzulesen bei Börsennews

Sicher gibt es z.Z. Papiere die ernormes Potential haben, AT gehört für mich nicht dazu.

Das Unternehmen ist gesund und fundamental super aufgestellt. Die Dividende ist heute bestätigt worden (0,28 EUR) und selbst wenn diese gekürzt werden solle (was ich nicht glaube) ist das nicht tragisch. Der faire Wert von AT liegt nach der Übernahme von TLG weit über 5 EUR.

Du kannst ja gerne mal Deine Meinung mit Fakten untermauern. Aber da wird nichts kommen, außer "Leerverkäufe, schlechter Wert, kein Potential, ..." ...

https://www.aroundtown.de/fileadmin/user_upload/...019/AT_FY_2019.pdf

Optionen

| Boardmail an "Andarc" |

Wertpapier: Aroundtown SA |

Maxmara, seht fundiert und inhaltlich wertvoll, Deine Antwort.

Ab sofort nehme ich Dich hier nicht mehr ernst.

Allen Investierten viel Erfolg.

Optionen

| Boardmail an "Andarc" |

Wertpapier: Aroundtown SA |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 53%)

unbenannt.jpg (verkleinert auf 53%)

Alles ist wie erwartet (Zahlen 2019), die Gewinne und das Wachstum in einem Jahr und in fünf Jahren werden wahrscheinlich gut sein. Wenn da nur nicht dieser temporäre Durchhänger namens Corona Virus wäre.

Aber nein, Schwarzmaler und Verkäufer von Immobilienaktien sind offensichtlich der Meinung, dass in einem und in fünf Jahren keine Büros, Hotels, Lebensmittelmärkte, Logistik und Wohnungen (eben das Portfolio von Aroundtown inkl. Grand City Properties) nicht mehr gebraucht werden. :(

Mal schauen wie lange wir warten müssen, bis der Höchstkurs von 8,812 € (Xetra Schlusskurs vom 19.02.20) wieder erreicht wird. Ich werde es erleben - und eisern an Immobilienaktien fest halten. :)

Denn ich halte den derzeitigen deflationären Schock (hier: sinkende Immobilienpreise, sofern sie börsennotiert sind) für temporär. Die diesmalige Notenbanken Bazooka übertrifft alles, das konnte auch ich mir nicht vorstellen. Von daher ist man mit Immobilien (-Aktien) für die kommende, schleichende, Geldentwertung gut gerüstet. ;)

Optionen

| Boardmail an "walker333" |

Wertpapier: Aroundtown SA |

Ich nehme an Du bist Shorts sonst würdest Du nicht so stümperhaft bashen

Laut finaler Zahlen für FY2019 liegt der Nettoinventarwert bei 9.80€ pro Aktie. Der aktuelle Coronasturm wird vorüber gehen und im Rückblick dürften wir grade gute EInstiegskurse sehen.

https://www.aroundtown.de/fileadmin/user_upload/...s_presentation.pdf

lässt den Kurs aber auch nicht steigen ...

Optionen

| Boardmail an "NoTax" |

Wertpapier: Aroundtown SA |

https://www.finanznachrichten.de/...-stuft-aroundtown-auf-buy-322.htm

1. Wie es aussieht hat Luxemburg am 20.03.20 virtuelle Hauptversammlungen ermöglicht.

2. Die Hauptversammlung findet also - wie geplant - am 06.05.20 statt.

3. Da in der Mitteilung vom 03.04.20 nichts zur Dividende für das Geschäftsjahr 2019 steht, gehe ich davon aus, dass weiterhin die Ankündigung vom 18.03.20 gilt, dass die Dividende auf 0,28 € angehoben wird.

4. Auf der Hauptversammlung soll ein Aktienrückkaufprogramm beschlossen werden. Und zwar eine richtige Bazooka, die alles erlaubt (Bis 20% der Aktien; bis 5 Jahre lang).

5. Noch leichter kann man keine Gewinne machen: Einfach dumme Aktionäre zu weniger als dem halben Preis (EPRA-NAV) raus drängen, und damit den verbliebenen Aktionären einen Sofort Gewinn liefern (durch den Ankaufs-Discount steigen sofort EPRA-NAV sowie FFO 1 pro noch umlaufender Aktie!). Super toll !

https://www.aroundtown.de/investor-relations/...tions/news/?L=#true-1

Optionen

| Boardmail an "walker333" |

Wertpapier: Aroundtown SA |

Neue Einschätzung von heute mit Kursziel 10Euro..

https://www.finanznachrichten.de/...ndtown-sa-research-update-178.htm

a) rechne ich bald wieder mit Lockerungen in der Corona Krise, so auch Öffnungen von Hotels die 25% bei Aroundtown ausmachen

b) halte ich den Kursabschlag für überzogen

c) sehe ich eine Flucht in Sachwerte wie Immos, Gold u.s.w. nach den Geldflutungen der Märkte

d) ist die Divi-Rendite im Juni scheinbar sicher und beträgt aktuell knapp 6%

e) alle denken Immowerte werden fallen. Ich bin mir da aufgrund der inflationären Tendenzen und Punkt c) aber jetzt gar nicht mehr so sicher

f) gestundete Mieten müssen nachgezahlt werden. Die Mieter sind grösstenteils grosse, solvente Ketten und Aroundtown hat das Polster um ausbleibende Zahlungen auszusitzen.

g) das gerade erst anlaufende gewaltige ARP

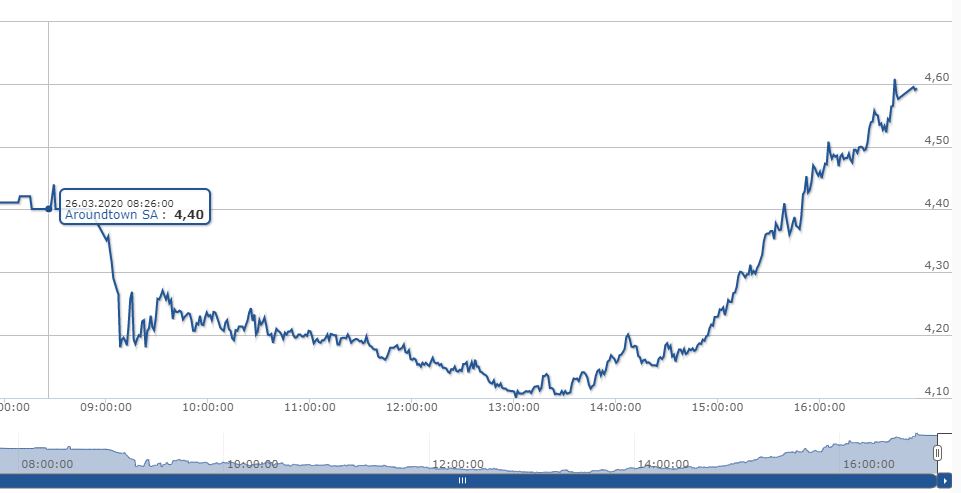

sind für März auch wohl bereits alle eingegangen. sie dieser Text aus der adhoc vom 26.03.

Auszug: Aroundtown führe schon Gespräche mit Betreibern bezüglich Zahlungsplänen. Bislang sei noch kein Hotel pleite gegangenen. Es gebe auch bei den Hotels eine gewisse Liquidität.

"Wir haben Bankgarantien und können auch bei dem ein oder anderen auf die Konten zu greifen", sagte Wallis. Zudem hätten einige Hotels auch eine Versicherung für solche Fälle.

Aroundtown habe für März die meisten Mieteinnahmen schon.

Nun müsse das Unternehmen erst einmal sehen, was der April bringe. "Im Mai bei der Vorlage der Zahlen für das erste Quartal werden wir dann wohl spätestens einen Ausblick auf das Jahr 2020 geben können", sagte er. Aroundtown ist laut Wallis zudem sehr breit im Büromarkt aufgestellt. Die zehn größten Sektoren des Portfolios machten mehr als 50 Prozent der Einnahmen.

Alleine 15 Prozent der Mieteinnahmen kämen von Behörden, wie etwa der Bundesbank. Auch gehörten zu den Büromietern Versicherungen, Siemens, Deutsche Telekom und Deutsche Bahn. Alles Unternehmen, die robust seien. Die Mieter stammten weniger aus den Bereichen Ölindustrie oder Luftfahrt - dies mache noch nicht einmal ein Prozent aus. Deshalb erwartet Wallis zunächst einmal auf der Büro-Seite nicht die Reaktion wie bei den Hotels.