Potential ohne ENDE?

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

https://nationalmortgageprofessional.com/news/...unces-ceo-retirement

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

“We are very saddened to hear of Michael’s departure, and the Board expresses its profound appreciation for his strong leadership and his many other contributions to Freddie Mac,” Sara Mathew, chair of Freddie Mac’s board of directors, said in a statement.

DeVito is departing a company that, in the second quarter of 2023, delivered a $2.9 billion net income, an increase of 20% year-over-year. Freddie Mac’s single-family mortgage portfolio reached $3.0 trillion in the period, up 3% year-over-year.

**********

DeVito wurde installiert, als klar war, dass es keine Freilassung der GSEs 'erstmal' geben wird. Und nun geht er. Ich denke, es gibt schlechtere Vorzeichen ;-)

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Im staatseigenen Betrieb Freddie Mac sind die Löhne zu niedrig.

Optionen

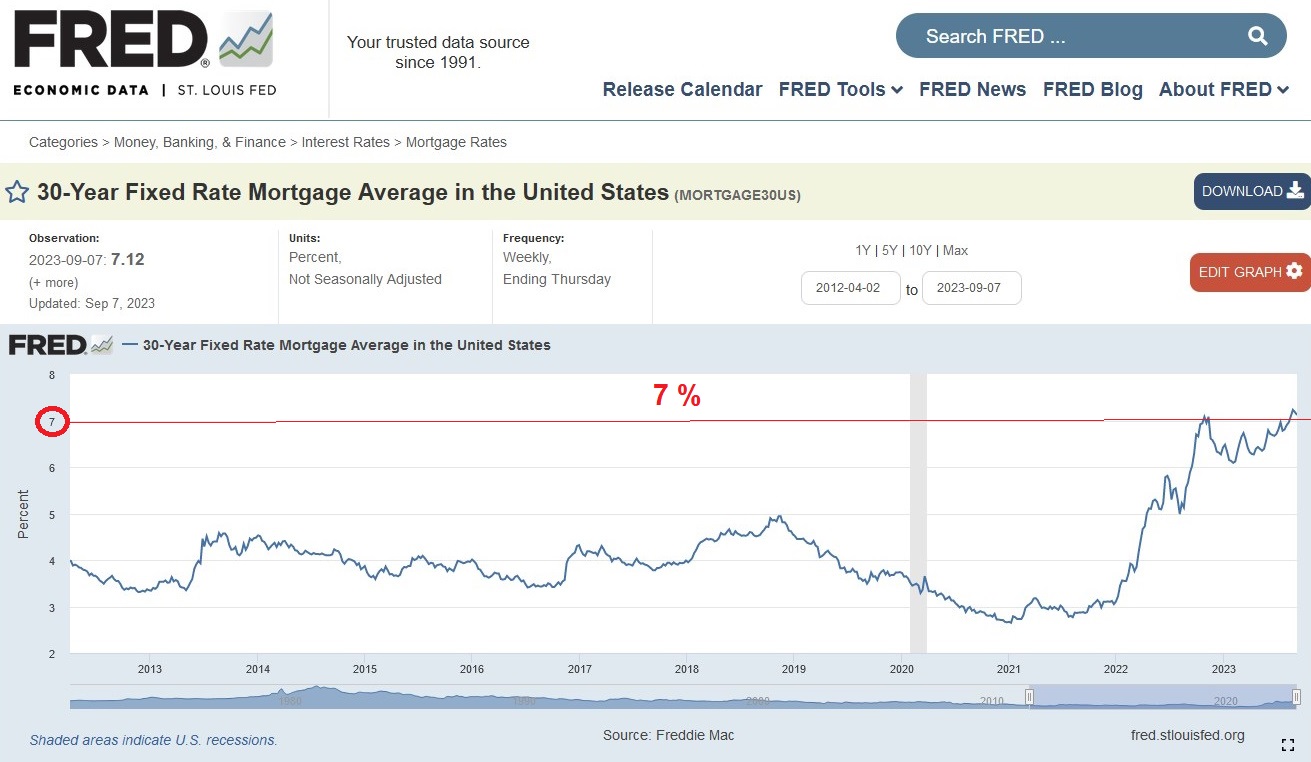

...Das größere Problem der Immobilienbranche könnte jedoch der Anleihenmarkt sein, insbesondere der Spread zwischen US-Staatsanleihen und Hypothekenzinsen, der darauf hindeutet, dass die wirtschaftlichen Herausforderungen für Hauskäufer nicht geringer werden, auch wenn die Federal Reserve das Ende ihrer Zinserhöhungen absehbar ist. Zwischen der 10-jährigen Staatsanleihe, einer Benchmark für die Preisgestaltung von Hypotheken, und dem tatsächlichen Preis eines durchschnittlichen 30-jährigen Darlehens besteht ein historisch großer Unterschied. Normalerweise liegt der so genannte Hypothekenspread bei 1,75 Prozentpunkten, im Jahr 2021 sogar bei nur 1,3 Prozentpunkten. Aktuell liegt der Spread bei bei mehr als 3 Prozentpunkten. Und das treibt die Hypothekenzinsen in die Höhe, hält Hausbesitzer davon ab, ihre Häuser zu verkaufen und bessere zu kaufen, und schadet Erstkäufern, so Yun.

Optionen

https://fred.stlouisfed.org/series/MORTGAGE30US

Optionen

Angehängte Grafik:

2023-09-09_21__33_greenshot.jpg (verkleinert auf 38%)

2023-09-09_21__33_greenshot.jpg (verkleinert auf 38%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

..............Das Urteil der Geschworenen im Berkely-Prozess (FF: Lamberth...) und die wahrscheinliche Aufdeckung der wahren Beweggründe des Finanzministeriums für die Verhängung des Net-Worth-Sweeps - was Fannie und Freddie 15 Jahre lang unter Aufsicht gehalten hat und dies noch weitere 15 Jahre tun könnte -, verändert das Risiko für das Finanzministeriums, auf unbestimmte Zeit bei seiner (Spin-)Story zum Sweep zu bleiben. Das Finanzministerium weiß, dass es nicht die Wahrheit über den Sweep gesagt hat, auch wenn die Medien und die Öffentlichkeit dies nicht wissen, und früher oder später wird jemand dort (oder auf einer höheren wirtschaftspolitischen Ebene außerhalb des Finanzministeriums) erkennen, dass der sicherste Weg, um nicht in ihrer falschen Geschichte gefangen zu werden, darin besteht, den Sweep zu beenden. Und wenn sie dann beginnen, nach alternativen Wegen zu suchen, wird ihnen klar werden, dass es einen einfachen Weg gibt, sowohl aus dem Net-Worth-Sweep als auch aus der Zwangsverwaltung herauszukommen, der nachweislich das beste Ergebnis für alle Beteiligten bringt - die Verwaltung, das Finanzministerium, das Hypothekenfinanzierungssystem, die Hauskäufer und die Investoren.

Hochrangige Wirtschaftsvertreter (ob in dieser oder einer zukünftigen Regierung) müssen sich zunächst über den gewünschten Status von Fannie und Freddie nach Beendigung der Zwangsverwaltung einigen. Es gibt eigentlich nur zwei Möglichkeiten: die Rückführung der beiden Unternehmen in ihren früheren Zustand als Unternehmen im Besitz der Aktionäre - idealerweise mit vereinbarten Renditezielen wie bei einem Versorgungsunternehmen als Bedingung für ihre Freilassung und mit angemessenen Kapitalanforderungen, die es ihnen ermöglichen, ihre Geschäfte auf wirtschaftlicher Basis zu bewerten - oder die formelle Verstaatlichung. Bei der letztgenannten Option könnten der Net Worth Sweep und die Liquidationspräferenz des Finanzministeriums beibehalten werden, aber keine der beiden politischen Parteien befürwortet eine Verstaatlichung. Das bedeutet, dass die einzige realistische Option für die Zukunft von Fannie und Freddie die Abschaffung des Sweep und der Liquidationspräferenz ist. Das Finanzministerium wird sich dieser Realität eher stellen, wenn es versteht, dass es einen politisch akzeptablen Weg gibt, dies zu tun, der es ihm erlaubt, sein Versprechen aufrechtzuerhalten, im Namen der Steuerzahler den maximalen Wert für seine "Investition" in die Unternehmen zu erhalten und gleichzeitig ihren Zugang zu den Kapitalmärkten wiederherzustellen...

Optionen

Howard:

"A relative P/E of 40 percent would put the market value of Fannie and Freddie at around $250 billion, which would be split among Treasury, existing shareholders, and whatever new investors are needed to help the companies meet their new, more reasonable, capital requirements (with Treasury’s percentage being inversely related to the amount of new equity issued)."

Außerdem bestätigt er, dass diese 250 Mrd. $ unter den Altaktionären, dem Finanzministerium und den Zeichnern der neuen Aktien aufgeteilt werden.

Meine Schätzung:

- 140 Mrd. $ kommen von den Zeichnern

- 110 Mrd. $ bleiben zur Verteilung zwischen Schatzamt und Altaktionären.

- bei alleiniger Warrants-Ausübung (SPS gestrichen) würde das Schatzamt 80 % erhalten - entsprechend 88 Mrd. $, und für die Stämme blieben 22 Mrd. $. Das es 1,8 Mrd. Stammaktien gibt, errechnet sich ein Kurs frü die Stämme von umgerechnet 12 $.

(Die JPS habe ich in dieser Berechnung nicht berücksichtigt. Es könnte z. B. neue JPS mit niedrigem Zinssatz rausgegeben werden, die die alten ersetzen. Alternativ werden die JPS in Stammaktien getauscht werden.)

- bei SPS-Umwandlung in Stammaktien, höchstwahrscheinlich mit gleichzeitiger Umwandlung der JPS in Stammaktien, würden das Finanzministerium und die JPS zusammen ca. 99,5 % der 110 Mrd. $ erhalten. Also 109,45 Mrd. $. Die restlichen 550 Mio. $ wären für die alten Stämme. Da die alten Halter 1,8 Mrd. Stücke besitzen, wäre der finale Kurs 550 Mio.$ / 1,8 Mrd. Stücke = 30 Cents. Bezogen auf die aktuellen Kurs winkt also in etwa eine Halbierung.

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Die wahrscheinlichste Lösung bleibt, dass SPS und JPS gleichzeitig in Stammaktien umgewandelt werden. Dabei könnten 500 Mrd. neue Stammaktien entstehen. Die Aktien sind währenddessen für einige Tage vom Handel ausgesetzt. Es folgt ein Reverse Split, z. b. 100 zu 1. Es gibt dann also nur noch 5 Mrd. neue Aktien (im Altbesitz). Den Zeichnern der neuen Aktien werden z. B. 7 Mrd. Stücke im Rahmen de Neuemission (secondary offering) angeboten.

Altaktionäre haben zurzeit 1,8 Mrd. Aktien, nach obigem RS werden sie nur 18 Millionen Stücke halten, die dann aber bei ca. 20 Dollar notieren.

Die JPS-Halter dürften ebenfalls die neuen Aktien in ihrem Depot vorfinden, die JPS werden durch die Umwandlung ja ebenfalls gelöscht. Es könnte z. b. sein das man für 1 JPS 1,1 neue Aktien erhält, die 20 $ wert sind. Das ist dann unterm Strich so, als würden die JPS für 22 Dollar ausgezahlt.

Optionen

Rein rechtlich geht es bei Lamberth nur um Schadensersatz wegen Vertragsbruch (Verstoß gegen die guten Sitten). Die Sache könnte allerdings politisch noch längere Beine bekommen. Denn welcher US-Politiker erdreistet sich jetzt noch, von einer "Todesspirale" in 2012 zu sprechen? Die Todesspirale war das Totschlagargument für den NWS. Und ohne den NWS wäre nicht die enorme Kapitallücke gerissen worden, die nun durch "Sparen" bis 2040 oder (schneller) durch eine riesige KE geschlossen werden muss.

Howard meint, dass eine Freilassung/KE für die Regierung der eleganteste Weg wäre, ohne größeren Gesichtsverlust aus der verfahrenen Angelegenheit herauszukommen.

Rechtlich sieht es - bis auf das Verbraucherschutz-Urteill (Scotus)l, aus dem geschlossen werden kann, dass auf die FHFA verfassungswidrig finanziert wird - allerdings nicht allzu rosig ist. Es gibt keinen offenen Prozess mehr, der den NWS aufs Korn nimmt. Collins wurde von Scotus bekanntlich abgewatscht. Es ist nur noch die Höhe eines etwaigen Schadensersatzes offen.

Scotus hat sich auf den Standpunkt gestellt, dass die FHFA wegen HERA praktisch machen kann, was sie will, sofern dies nicht "ultra vires" ist. Es kommt selten vor, dass Scotus sich zwei Mal mit einem Fall beschäftigt. Wunder gibt es zwar immer wieder. Darauf wetten würde ich allerdings nicht.

Optionen

Moderation

Zeitpunkt: 12.09.23 09:38

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 12.09.23 09:38

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Jetziger Kurs ist 65 Cents. Geteilt durch 277 ergibt das rund 0,24 Cents.

Den Kurs von 0,24 Cents gibt es freilich nie zu sehen, weil die Altaktien in der Zeit der Umwandlung vom Handel ausgesetzt sind.

Hinterher findet man dann neue Aktien mit Ticker FNM und einem Kurs von 24 Dollar im Depot.

Aus 100 Altaktien zu 0,24 Cents werden dann infolge des Reverse Split 100 zu 1 = eine neue Aktie zu 24 Dollar.

Aber aus 10.000 heutigen FNMA zu 65 Cents (Depotwert 6500 Dollar) werden dann (über den "unsichtbaren Umweg" des Sturzes auf 0,24 Cents) 100 neue FNM-Aktien zu 24 Dollar (Depotwert 2500 Dollar).

Also in etwa besagte Halbierung ab heutigem Stand.

Die Regierung kommt trotzdem auf rund 100 Mrd. $. Denn 500 Mrd. Aktien x 0,24 Cents = 120 Mrd. $ (wovon noch ein Teil für die JPS weggeht).

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

(Oder glaubst du etwa, du bekommst 4 Wochen vorher eine schriftliche Mitteilung über deinen Broker, dass z. B. am 15. Oktober 2023 eine Handelsaussetzung "geplant" ist? LOL)

Der Kurs von vorher z. B. 65 Cents bleibt dann tagelang unverändert stehen, wenn man ihn in den Charts aufruft (mit dem Hinweise "vom Handel ausgesetzt").

Hinter den Kulissen fällt der Kurs auf 0,24 Cent, um dann per Reverse Split um den Faktor 100 gehoben zu werden.

Nach der Handelsaussetzung geht der Vorhang wieder auf, und man findet im Depot FNM-Aktien zu 24 Dollar, aber um den Faktor 100 weniger (bzgl. Stückzahl).

Alles nur Beispielrechnungen zur Veranschaulichung.