Jinko Solar vor einer Neubewertung ?

Der eine Satz aus der Pressemitteilung gefällt mir aber ganz gut:

Ich hab mir jetzt mal welche ins Depot gelegt. Ich denke der Auszug, dass Yingli Risiken sieht die Zahlungen zu bedienen wurde von den Medien gehypt. Heute hat yingli schon eine Pressemitteilung gebracht:

Yingli Green Energy Responds to Media Coverage of Its Ability as a Going Concern

Overall, the Company is optimistic about and confident in its ability to continue servicing the global solar market, and feel well-positioned with our quality products and access to capital in order to take advantage of the current surge in solar demand.

Bin mit 50% Gewinn ausgestiegen, wenn ich es durchgezogen hätte wären es 650% Gewinn gewesen :-)

Aber wann ist der richtige Moment!? Wenn man das immer vorher wüsste :-)

Aber das ist Jammern auf hohem Niveau.

Wenn alle meine Invests 50% innerhalb von 3 Monaten abgeworfen hätten, dann ...

Yingli ist mir zu heiß, fasse ich nicht mit der Kneifzange an.

Gruß MrCh

Aussehen tut es wahrlich nicht gut von den kurzfristigen Fundamentals her (sehr schwache Q2-Guidance von JA Solar vedeutlicht das) und auch charttechnisch. Trina ist schon leicht unter ihrer 200-Tageslinie gerutscht, JA Solar auch leicht drunter (wobei aber da Trina als Branchenführer natürlich die deutlich größere Aussagekraft hat), Canadian zu Börsenbeginn kläglich am Überwinden der 50-Tageslinie gescheitert und Jinko ist nach etwas Hin und Her auch unter die 50-Tageslinie gerutscht. Das alles hat sich aber schon gestern etwas angedeutet und als es heute zu Börsenbeginn zu keinerlei technischer Gegenreaktion gekommen ist war das zu erwarten.

Ob nun heute Abend das FED-Protokoll helfen kann oder morgen die Trina-Zahlen kann selbstredend keiner beantworten. Solche Börsenfasen hatten wir bei den China-Solaris schon öfters, aber so schlecht von den kurzfristigen Fundamentals wie auch von den wichtigen Trendlinien (vor allem in den USA sind die sehr wichtig) sah es schon lange nicht mehr aus. Trotzdem würde mich jetzt ein Trina Trade richtig reizen, aber da bleibe ich lieber beim DAX, dennd er ist leichter abzuschätzen.

Wenn morgen nicht die Trina Zahlen kommen würden, ich schon bei 28 $ die Hälfte nicht verkauft hätte und ich nicht auf schönen Jinkogewinnen sitzen würde, würde ich bei Jinko jetzt komplett raus gehen (von Canadian habe ich mich vorher schon verabschiedet, als die Aktie kläglich beim Wiederüberwinden der 50-Tageslinie gescheitert ist) und erst wieder reingehen wenn es über die 50er geht (aktuell bei 27,34 $) bzw. im Worst Case wenn es nahe der 200er läuft (aktuell bei 24,50 $).

Dreh- und Angelpunkt für mich ist jetzt Trina. Wegen den Zahlen und auch wegen der 200-Tageslinie, die bei Trina aktuell bei 11,07 $ liegt. Wenn der Branchenführer unter seiner 200er fällt dann ist das wirklich ein schlechtes Zeichen. Wobei aber ein Unteschreiten von 2,3 Tagen nicht großartig tragisch wäre. Sollte Trina aber wieder über die 200er kommen (wäre natürlich charttechnisch ein ganz dickes positives Signal) und morgen ordentliche Zahlen bringen, wovon ich ausgehe wegen des großen Q1-Projektgeschäftes, dann könnte die derzeit wirklich üble kurstechnische Verfassung der China-Solaris sich schlagartig verbessern.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

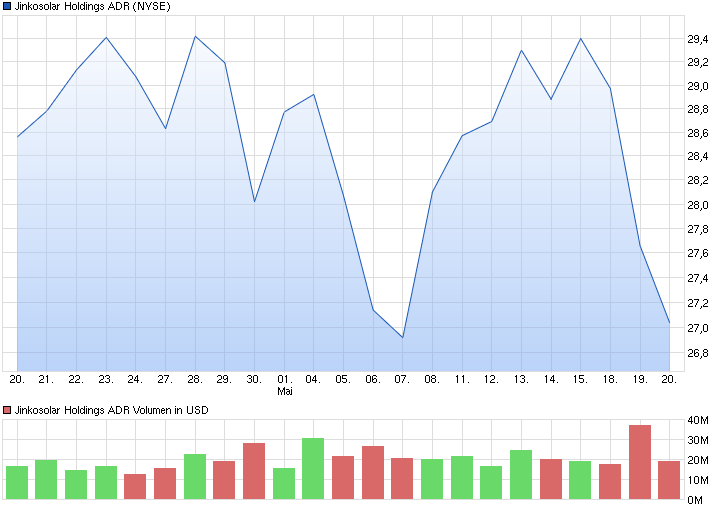

Angehängte Grafik:

chart_month_jinkosolarholdingsadr.png (verkleinert auf 70%)

chart_month_jinkosolarholdingsadr.png (verkleinert auf 70%)

und ich weiß wie schnell es runtergehen kann. Aber bis Freitag haben wir noch Zeit, vielleicht gehen wir auch komplett raus, konkrete Entscheidung ist momentan noch nicht möglich.......

Optionen

| Boardmail an "Benz 2" |

Wertpapier: Jinkosolar Holdings Com |

VG Taktueriker

Total module shipments were 1,026.2 MW, consisting of 891.7 MW of external shipments and 134.5 MW shipments to the Company's own downstream solar power projects. This compares with total shipments of 1,098.8 MW in the fourth quarter of 2014 and 558.0 MW in the first quarter of 2014, and the company's guidance of 840 MW to 870 MW.

Net revenues were $558.1 million, a decrease of 20.8% from the fourth quarter of 2014.

Gross margin was 18.0%, compared with 15.7% in the fourth quarter of 2014.

Operating income was $29.2 million, a decrease of 4.4% from the fourth quarter of 2014.

Net income was $15.7 million, an increase of 12.7% from the fourth quarter of 2014.

Earnings per fully diluted American Depositary Share ("ADS" and each ADS represents 50 of the Company's ordinary shares) were $0.16, compared with $0.13 in the fourth quarter of 2014..."

http://www.prnewswire.com/news-releases/...015-results-300087142.html

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

Der Ausblick ist m.E. nicht schlecht:

Fiscal Year 2015 Guidance

2015 Manufacturing Capacity

The Company expects to achieve annualized capacity at the end of 2015:

Ingot production capacity of approximately 2.2 GW

Wafer capacity of approximately 1.7 GW

PV cell capacity of approximately 3.5 GW

Module capacity of approximately 4.8 GW

The Company expects total PV module shipments to be between 4.4 GW and 4.6 GW, of which 700 MW to 800 MW of PV modules will be shipped to the Company's downstream projects. The total shipment volume represents an increase of 20% to 26% from 2014.

The Company expects to connect to the grid 700 MW and 750 MW of downstream PV power projects across the world, including 30% to 40% of DG projects in China.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

Obwohl das 50 MW-Prohejt in England nicht verkauft wurde in Q1 konnte Trina eine richtig gut Q1-Bruttomarge mit sehr guten 18% erzielen, das konnte man so wohl nicht ganz erwarten (Q4: 15,7%).

Die Trinazahlen beim Umsatz und der Bruttomarge sind sehr gut, die EBIT-Marge mit 5,2% ist sehr ordentlich und der Nettogewinn mit 15,7 Mio. $ bzw. das EPS mit 0,16 $ ist gut, zumal es im Finanzergebnis zu keinen großartigen Sondereffekten gekommen ist.

Auch die Q2-Guidance ist gut mit einem Modulabsatz von um die 1 GW ohne eigenes Projekgeschäft (Q1: 892 MW) und damit sollte der Q2-Umsatz in etwa bei um die 620 Mio. $ liegen. Also deutlich besser wie die Guidance von JA Solar und auch über den Q2 Analystenumsatzschätzungen, die bei 600 Mio. $ liegen.

Diese Zahlen sind meiner Ansicht nach absolut Top und wenn diese Zahlen heute den China-Solaris nicht helfen, dann muss man sich wirklich überlegen ob man hier weiter investiert bleibt oder nicht. Ich habe an den Trinazahlen überhaupt nicht schlechtes gefunden (eventuell sind die operativen Kosten ein wenig zu hoch gewesen) ganz im Gegenteil, denn wenn das 50 MW große Englandprojekt in Q1 beilnaziert worden wäre, dann wären die Q1-Zahlen noch um eine Stufe besser ausegfallen.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Ich denke die GD 200 bei Trina wird halten und damit auch die 50er Linie bei Jinko. Die GD200 bei Jinko sehen wir zum günstig nachkaufen wohl "leider" nur wenn Jinko bei den Zahlen Mist baut.

Besonders muss man beachten, dass noch mal 87$ Mio Umsatz mehr wären, wenn beim UK Projekt das closing stattgefunden hätte:

In the UK, the Company entered into a set of agreements to sell a 49.99 MW solar power plant in Norfolk, UK, to Bluefield Solar Income Fund Limited for a maximum consideration of approximately GBP59.1 million (equivalent to approximately $87.7 million). The revenue was not recognized in the first quarter of 2015 because the closing conditions were not met. - See more at: http://ir.trinasolar.com/...ticle&ID=2052260#sthash.8VoIXk9J.dpuf

http://seekingalpha.com/article/...5017b657402ce68246962&uprof=15

Die Fabriken laufen seit Mitte 2013 auf 100%. In Q1 wurde sogar in den wichtigen New Years Ferien durchgearbeitet. Wäre mehr Kapazitäten da könnten auch mehr Module verkauft werden. Die Gross Margin soll die nächsten Quartale auch in den High teens liegen. Dazu dann noch das Projektgeschäft in den nächsten Quartalen! die Kosten müssen wohl richtig schön runter gegangen sein, stärker als erwartet.

ASP Trend: werden weiter sinken, aber Kosten gehen auch runter.

charttechnik hat die 11$ wohl gehalten als signifikante Horizontale + 200 Tagelinie!